Книга: Стоимостное инвестирование в лицах и принципах

Назад: 4 Выдающиеся стоимостные инвесторы: старая гвардия

Дальше: 6 Нужно ли выбирать время инвестирования в акции

5

Выдающиеся стоимостные инвесторы: новая когорта

Несмотря ни на что, стоимостное инвестирование живо. На какие же относительно новые имена стоит обратить внимание? К сожалению, отслеживание результатов современных инвесторов затруднено тем, что почти все управляющие предпочитают не взаимные, а закрытые фонды, которые не обязаны отчитываться о стоимости одной акции и сообщают ее только своим инвесторам. Единственное, что они раскрывают, – это свои портфели, и то раз в квартал. На основе этого раскрытия можно сделать прикидку их доходности, которая будет отличаться от реальной доходности, так как не известно, в какой точно день покупались и продавались те или иные акции. По моему мнению, оценка доходности должна быть ниже, чем реальная доходность.

Источник: Faber, Mebane, Invest with the House, 2016, расчеты автора.

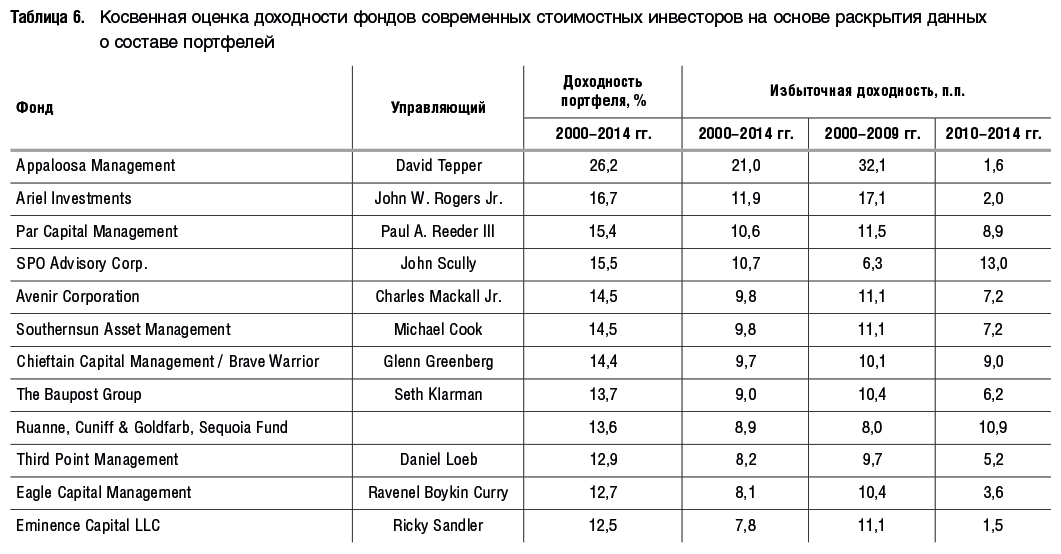

Управляющий активами Мебэйн Фабер проделал огромную работу и опубликовал результаты таких расчетов по известным современным стоимостным инвесторам в своей книге 2016 года «Инвестируйте через профессионалов» (Invest with the House). Расчеты в ней охватывают период с 2000 по 2014 год. Я бы, конечно, предпочла оценку для каждого инвестора с момента создания им фонда, но Фабер, видимо, выбрал одинаковый временной интервал для сопоставимости.

Фабер делает выводы о доходности того или иного инвестора только за период в целом, я же, использовав его данные, рассчитала ее значения для периодов 2000–2009 и 2010–2014 годов отдельно и выделила для себя тех, кто показал отличный результат и за все 15 лет, и на каждом из этих промежутков. Это несколько сократило список выдающихся стоимостных инвесторов Фабера. Мои финалисты и их результаты представлены в таблице 6. Целых 11 стоимостных фондов устойчиво обыгрывали рынок в исследованный период. Кстати, в список не попал Уоррен Баффет, но мы поговорим об этом в отдельной главе. А вот Кларман попал. В список попал и фонд Sequoia, который жив и поныне, но управляется новым поколением менеджеров.

В 2000–2014 годах S&P заработал с учетом дивидендов 4,4 % годовых (табл. 7), даже самый скромный результат в таблице 6 начинается от 12,1 % в абсолютном выражении, а лучший достигает 28 %. Совершенно очевидно, что стоимостное инвестирование живо и отдельные управляющие, его практикующие, показывают устойчивые блестящие результаты.

К сожалению, инвесторы новой волны гораздо меньше известны своими публикациями, тем более у нас. Они не пишут не только книг, но и статей, а зачастую и интервью не дают. Не знаю точно, с чем это связано, но, скорее всего, с тем, что современные рынки настолько усложнились, что рассказывать, как правильно инвестировать, стало гораздо тяжелее. Многие стратегии невоспроизводимы розничными инвесторами в силу их сложности и трудозатратности, а также по той причине, что требуют доступа к инструментам, которых у них нет.

Коротко расскажу про молодое поколение управляющих.

Дэвид Теппер родился в 1957 году. Имеет степень MBA Университета Карнеги – Меллона. Пару лет проработав бухгалтером, он в 1984 году попал на фондовый рынок. Компанию Appalooza Management coздал в 1992 году, уйдя из Goldman Sachs, где не стал партнером. На мой взгляд, это вторая большая ошибка Goldman, а первая, конечно, – Майкл Блумберг. Теппер – специалист по предбанкротным ситуациям и, как пишут, часто инвестирует в них через фонд (хотя в последних портфелях фонда я этого не вижу).

Джон Роджерс – младший родился в 1958 году. Окончил Принстон в 1980-м и уже в 1983 году основал Ariel Capital Management. Единственный чернокожий в рейтинге выдающихся инвесторов.

Пол Ридер выпускник Массачусетского технологического института. Основал Par Capital в 1990 году. Фокусируется на секторе путешествий и онлайн-медиа. Широкая диверсификация отсутствует. Думаю, что фонд понес серьезные убытки в последний кризис. Так, в четвертом квартале 2019 года его самыми крупными покупками были 2,66 % акций United Airlines, 2 % – American Airlines, 0,86 % – Hertz (подала на банкротство) и 0,45 % – TripАdvisor. Более того, с учетом предыдущих вложений у фонда пакет United составляет 24,2 % портфеля, Expedia – 16,6 %, Booking – 6,3 % Allegiant Travel (туристические услуги) – 5,5 %, а это 1–3-е и 5-е места по весу в портфеле и 52,6 % портфеля в совокупности. Плюс Hertz, American и TripAdvisor. То, что позиция в этих компаниях была на 31 марта 2020 года сокращена, видно по раскрытию. Означает ли это выбывание из списка лидеров, пока не ясно.

Джон Скалли родился в 1944 году. Выпускник Принстона и Cтэнфорда. Поработал в паре компаний на Уолл-стрит, вернулся к своему детскому хобби – сборка моделей игрушечных поездов – в качестве основной работы (поезда до сих пор ездят в подвале его дома). В 1981 году создал San Francisco Partners, которую потом переименовал в SPO Partners.

Чарльз Макколл – выпускник Принстона. Имеет степень МBA Школы бизнеса Дардена, 17 лет отработал в банке NS&T (сейчас переименован в SunTrust Bank), где занимался кредитованием. Основал инвестиционную компанию Avenir в 1980-м. В 2013 году перестал принимать активное участие в делах компании, но сохраняет пост советника и председателя совета директоров.

Гленн Гринберг родился в 1947 году. Окончил Колумбийский университет в 1971-м. Затем семь лет проработал в Morgan Guaranty Trust (сейчас банк J. P. Morgan) и паре инвестиционных компаний. В 1984 году совместно с партнером основал Chieftain Capital Management. В 2010 году партнеры разделились. Гринбергу досталась старая компания, которая была переименована в Brave Warrior, а партнер и еще двое выходцев из Chieftain основали новую.

Равенель Бойкин Карри окончил Университет Фурмана в 1963 году. Работал в инвестиционном бутике и управляющим в компании по управлению активами, в 1988 году основал Eagle Capital Management (формально вместе со своей женой-домохозяйкой).

Рики Сандлер родился в 1969 году. Выпускник Висконсинского университета, по образованию бухгалтер. Инвестиционную карьеру начал в 1991 году аналитиком. В 25 лет основал свою компанию Fusion Partners совместно с партнером. Вскоре партнеры разбежались, и Сандлер в 1998 году создал Eminence Capital.

Дэниел Леб родился в 1961 году. Выпускник Колумбийского университета, он в 1984–1987 годах работал на Warburg Pincus, где занимался прямыми инвестициями. Сменив еще три места работы, которые каждый раз были связаны с долговым финансированием, он в 1996 году создал Third Point Management. Эта единственная европейская компания в списке, базируется в Лондоне. Леб – один из немногих современных управляющих, кто публикует свои результаты для широкой публики. Это связано с тем, что его компания осуществила IPO на Лондонской бирже в 2007 году и теперь обязана раскрывать основную информацию акционерам (не фонда, а управляющей компании). Как бы то ни было, согласно его данным, с момента основания Third Point Offshore Fund заработал для инвесторов 13,8 % в годовом выражении, тогда как S&P 500 TR принес только 8,2 %, а MSCI World Index и того меньше – 6,7 %. Превышение на 5,6 процентного пункта на интервале почти в 25 лет – феноменальное достижение. Правда за период 2018-й – первая половина 2020 года фонд существенно проиграл S&P 500. Судьба котировок Third Point Offshore Investors Limited лучше, чем у Sequoia, – они сейчас на исторических пиках.

Напоследок о фонде Sequoia. Поскольку фонд публичный, мы можем найти его доходность: с момента основания он зарабатывал для инвесторов в среднем за год 13,59 %, тогда как S&P 500 – 11,05 %. Не ясно, есть ли вообще отрыв, поскольку в годовом отчете фонда нигде не сказано, что сравнение идет с S&P 500 с дивидендами, которые дополнительно дают около 2 %. К сожалению, отрыв, даже если он и есть, целиком и полностью достигнут за счет ранних лет: в последние 10 лет (вплоть до конца 2019-го) фонд приносил 11,43 %, а S&P 500 – 13,56 %. В последние пять лет ситуация еще печальнее: это 5,43 % и 11,7 % соответственно. Пик рыночной стоимости акций фонда пришелся на апрель 2015 года, с тех пор и по 15 октября 2020 года они потеряли в цене 32,5 %.

Это во многом связано со значительными потерями на инвестиции в фармацевтическую компанию Valeant Pharmaceuticals (сейчас Bausch Health Companies), акции которой в 2016 году упали на 90 %. Методы продажи компанией ее продукции были чересчур агрессивными, а цены на ее лекарства росли слишком быстро. В день, когда компания объявила ужасные квартальные результаты и заявила, что не сможет вовремя выпустить годовой отчет (это всегда признак манипулирования отчетностью в прошлые периоды), ее акции обрушились на 50 %.

Доля Valeant в портфеле Sequoia в какой-то момент достигла 30 %, так как акции докупались на падении. В результате фонд просел на 25 %, а такое падение быстро не отыграть. (На годовом собрании акционеров Berkshire в 2016 году Баффету задали вопрос про Sequoia. Выгораживать менеджеров он не стал и сообщил, что понимал, что в Valeant не нужно инвестировать. Его настойчиво отговаривали, но он отказался.) Кстати, такие крупные ставки на один актив мы видим и в свежих портфелях фондов. Я говорю об этом чуть больше в главе 7, посвященной диверсификации.

Небольшое лирическое отступление. Важно понимать, что доходность публичного фонда измеряется совсем не так, как закрытого. Во втором случае стоимость акции рассчитывается на основе стоимости чистых активов. В первом же роль играют рыночные котировки самой акции. Расчет совпадает, только если паи фонда все время котируются по P/NAV (NAV – чистая стоимость активов), равному единице. Инвесторы публичного фонда могут сначала покупать паи по завышенным P/NAV, ожидая, что управляющие обгонят рынок, а затем котировки могут упасть ниже стоимости активов, так как инвесторы будут ожидать, что результаты окажутся хуже рынка. Возможна и обратная ситуация. Этот фактор тоже влияет на доходность. Поэтому доходность вложений в публичный фонд не строго коррелирует с доходностью его портфеля бумаг. В то же время это та доходность, которую в реальной жизни получают инвесторы, когда вкладываются в фонд через покупку акций на бирже. Такое случается, когда фонд закрывается для приема новых денег. А Sequoia дважды закрывался на длительный срок.

Связаны ли неудовлетворительные результаты фонда с тем, что его основатели отошли от дел? Руан умер в 2005 году в 79 лет. Канифф прекратил работать на фонд в 2001 году, а умер в 2014-м на 91-м году жизни. Фонд объявил об отставке Гольдфарба в конце марта 2016 года, когда скандал с Valeant уже случился и котировки обрушились. Так что по крайней мере один из основателей фонда несет ответственность за его скромные результаты в последние пять лет.

Дела идут средне и у других фондов, переживших своих выдающихся управляющих. Знаменитый когда-то фонд Magellan последние 10 лет идет примерно вровень с индексом S&P 500. Templeton Growth Fund последние 10 лет существенно проигрывает глобальным индексам, не добирая больше 3 процентных пунктов в год в среднем. Хуже всего дела у Third Avenue Value Fund, который приносит либо минус, либо небольшой плюс в зависимости от класса акций.

Означает ли это, что лучшие времена стоимостной стратегии позади? А может быть, личность управляющего все же имеет значение? Или длинные периоды проигрыша рынку – это нормальное явление для стоимостной стратегии, чьи результаты нужно оценивать на очень длинном интервале? Например, фонд Sequoia, ведущий свою деятельность с лета 1970 года, проигрывал S&P 500 вплоть до 1973 года включительно: S&P принес почти 9 %, а фонд – 0,1 % годовых. Вопрос о доходности стоимостной стратегии в настоящее время рассматривается в главе 14.

Назад: 4 Выдающиеся стоимостные инвесторы: старая гвардия

Дальше: 6 Нужно ли выбирать время инвестирования в акции