Книга: Стоимостное инвестирование в лицах и принципах

Назад: 10 Дивиденды

Дальше: 12 Что такое качественная акция: качество само по себе

11

Что такое качественная акция: качество в количественном измерении

Выше я писала о критериях дешевизны. Следующий шаг – добавить к этому подходу некие критерии, определяющие качество акции. Первым об этом заговорил еще Грэм. Если оставить в стороне варианты его требований к цене (о некоторых я уже рассказала), то останутся два типа требований: к прибыли и долговой нагрузке. Грэм хочет, чтобы прибыль за 10 последних лет увеличилась не менее чем на 30 % (это около 2,5 % в год), при этом ни в один год из последних пяти лет она не должна падать.

Оговорка об отсутствии падения, по сути, означает, с одной стороны, наложение ограничений на волатильность, а с другой – некую страховку от приобретения акций компании, чьи лучшие дни в прошлом. Для Грэма, который был сторонником количественного, а не качественного анализа акций, наложение неких ограничений, частично замещающих качественный анализ, довольно логично. Если инвестор качественный анализ делает, то, я полагаю, второе ограничение можно снять.

В целом требования Грэма весьма умеренные, но он не был большим поклонником инвестирования в быстрорастущие компании, в частности, из-за того, что не хотел платить за ожидаемый рост, который мог и не реализоваться.

Джон Нефф имеет особое мнение относительно важности роста прибыли. Растущая прибыль – это хорошо, и нужно, чтобы она росла хотя бы процентов на семь в год, но слишком быстрый рост – свыше 20 % в год – ему тоже не интересен. Если компания быстрорастущая, то она почти гарантированно переоценена. Это было сказано в его книге 2001 года, однако актуально и сейчас!

Кроме того, Нефф использует и такой критерий, как рост выручки, по той причине, что маржа чистой прибыли не может расти бесконечно и рано или поздно рост прибыли будет достигаться именно за счет роста выручки. Критерий у него здесь такой: либо те же 7 % и выше, либо как минимум 70 % от темпа роста чистой прибыли.

Марти Уитман, предпочитающий оценивать компании на основании P/NAV (цена / чистая стоимость активов), а не P/E, смотрит на рост NAV – по тем же причинам, по которым он предпочитает мультипликатор P/NAV для оценки акций. Если дословно, «для инвестора рост NAV является почти гарантированным источником прибыли или отсутствия убытков. Потери на вложениях в акции в таких случаях возможны, только если скидка по отношению к NAV [речь идет о рыночной цене] сократится драматически». И вообще, смотреть на динамику NAV лучше, чем на NAV в статике. Прогноз роста NAV должен составлять 10 % в год в следующие 3–5 лет, при этом дивиденды нужно учитывать и, если они будут выплачиваться, добавлять к NAV. Иными словами, NAV нужно прогнозировать в предположении отсутствия дивидендов.

Но вернемся к Грэму. Что касается долга, то он предъявляет требования как к краткосрочному, так и долгосрочному долгу. Коэффициент текущей ликвидности (current ratio), то есть отношение оборотных активов к текущим обязательствам, должен быть выше двух, а долгосрочный долг – меньше чистых оборотных активов (оборотных активов за вычетом текущих обязательств), и его размер не должен превышать размера акционерного капитала.

С современных позиций это кажется слишком скромным в том смысле, что Грэм не предъявляет требований к прибыльности операций компании и рентабельности ее активов. Зато такие требования предъявляет Дреман. По его мнению, рентабельность акционерного капитала (ROE) должна быть выше, чем средняя у лучшей трети из 1500 самых крупных американских компаний (с учетом того, что количество публичных компаний в США последнее время резко падает, думаю, 1500 можно заменить на 1000 или даже 500). Выдающимся уровнем он считал 27 % и выше. Такой высокий бенчмарк нуждается в пояснениях.

Важно оговориться, что рентабельность акционерного капитала зависит от двух факторов – рентабельности всех активов (ROA) и доли долга в структуре капитала компании. Как долг влияет на ROE? Очень просто: чем больше доля дешевого долга, тем выше рентабельность акционерного капитала. Поясню на простом примере. Допустим, у компании 100 единиц активов, из них 40 – долг, а 60 – акционерный капитал. Доходность активов 8 %, а по долгу платится 5 % годовых. Тогда за год будет заработано восемь единиц, в виде процентов по долгу будет уплачено два (5 % × 40), а шесть останется акционерам. Это 10 %-ная доходность. Теперь предположим, что долга в структуре капитала 60 %. В виде процентов будет выплачено три единицы, а семь останется акционерам. Но поскольку их капитала в компании только 40 единиц, то доходность акционерного капитала составит 17,5 %. Это называется «эффект рычага».

Рентабельность акционерного капитала весьма просто «накачать» за счет увеличения доли долга, но в этом есть риск: доходы акционеров становятся более волатильными и, если прибыль вдруг упадет, они получат гораздо меньше. Допустим во втором примере, где долга в структуре капитала 60 %, компания заработала только пять единиц прибыли, тогда акционерам останется всего две единицы, или 5 %. По этой причине нельзя предъявлять требований к рентабельности акционерного капитала, не предъявляя их к уровню долга. Дэвид Дреман их и предъявляет. К коэффициенту текущей ликвидности – ровно такие же, как и Грэм, а к долгосрочному долгу – гораздо более жесткие: долг не должен составлять больше 20 % от акционерного капитала. При таком уровне долга ROE почти полностью определяется рентабельностью активов, а не размером и дешевизной долга.

На мой взгляд, если долгосрочный долг составит всего 20 % от акционерного капитала, то для большинства компаний структура капитала будет слишком консервативной. Что тоже плохо, так как понижается доходность вложений в бизнес для акционеров.

Еще одно важное замечание касательно ROE – мое собственное. В условиях, когда компания торгуется по P/BV, не превышающему 1,5 – а это ограничение Грэма, выдающийся ROE почти наверняка приведет к высокой доходности для акционеров. Но когда P/BV высок, это неверно: вы можете купить компанию с «выдающимся» ROE 27 % по P/BV и ожидаемая доходность ваших вложений будет отнюдь не 27 %, а всего 9 %. Поэтому для компаний с высоким P/BV обратите внимание на показатель, который по-английски называется ROE adjusted to BV (ROE, скорректированный к BV) и рассчитывается как ROE/(P/BV). Можно заметить, что этот показатель параллелен мультипликатору P/E/g: последний отвечает на вопрос, по какому P/E можно купить 1 % роста чистой прибыли, а перевернутый ROE/(P/BV), то есть (P/BV)/ROE, отвечал бы на вопрос, по какому P/BV можно купить 1 % рентабельности активов.

Кроме того, помимо требования стоимостных инвесторов к ROE, я бы предъявила требования и к ROA. Ведь здесь довольно просто рассчитать бенчмарк: ROA должен быть выше WACC – средневзвешенной стоимости (или цены привлечения) капитала, которая в свою очередь зависит от доли долга в структуре капитала, требуемой доходности по долгу и акционерному капиталу и налога на прибыль. Если ROA ниже WACC, это значит, что активы компании не зарабатывают столько, сколько требуют ее кредиторы и акционеры. Если речь не идет о банкротстве, кредиторы свое получат, недополучат доходы акционеры. Поскольку в настоящее время мало у какой компании WACC ниже 6 %, смело ставьте в скринере нижнее ограничение на ROA на уровне 6 %. И учтите, что во времена высоких процентных ставок WACC может быть только выше.

У компаний есть два вида рентабельности – тех или иных активов (совокупных или очищенных от долга) и операций. Отношение чистой прибыли к выручке – одна из мер рентабельности операций. (Выручку также можно делить на EBITDA, операционную прибыль и т. п.) К рентабельности операций тоже логично предъявлять требования. Грэм хотел видеть положительную прибыль в течение последних 10 лет, но не задавал ограничений на ее размер. Дреман требует, чтобы доля чистой прибыли в выручке составляла не менее 8 %. Нефф считает, что у компании должен быть положительным чистый денежный поток.

Итак, если коротко: помимо цены акции нужно смотреть на обремененность компании долгами, рентабельность ее операций и капитала и темпы роста прибыли или активов и избегать компаний, чья прибыль сильно колеблется, даже если она хорошо растет в среднем. И важно смотреть на длинные тренды – как минимум 10 лет.

Вместо того, чтобы смотреть на каждый из этих показателей отдельно, хотя я рекомендовала бы делать именно так, можно взять и интегрированный показатель качества компании. В свое время широкую популярность получила статья Джозефа Пиотровски «Стоимостное инвестирование: Использование исторической информации из финансовой отчетности для отделения победителей от проигравших» (Value Investing: The Use of Historical Financial Statement Information to Separate Winners from Losers) 2002 года. Пиотровски, бухгалтер по образованию, сумел предложить довольно простую комбинацию факторов, говорящих о качестве компании. Рейтинг, основанный на этой комбинации, он назвал F-счетом (F-score). Здесь напрашивается аналогия с показателем Z-счет (Z-score) Альтмана, который построен примерно по такой же методологии и указывает на вероятность банкротства компании.

Пиотровски показал, что существовала зависимость между будущей доходностью акции и F-счетом. Исследования аналитиков нашего фонда GEIST от 2020 года такой зависимости на больших массивах свежих данных не выявили, однако знать, что такое F-счет, и пользоваться им полезно хотя бы для понимания качества компании, в которую вы инвестируете. Кроме того, отсутствие зависимости в среднем по больнице, не означает, что вы не найдете отдельную компанию с высоким F-счетом, которая окажется дешевой.

Пиотровски делит показатели компании на три группы: сигнализирующие о прибыльности; характеризующие закредитованность, ликвидность и источники финансирования; характеризующие операционную эффективность. Всего показателей девять, каждому присваивается значение 0 или 1, потом значения суммируются. Чем выше F-счет, тем лучше. Значение 1 присваивается, если в текущем году у компании положительны текущая прибыль, денежный поток, операционный денежный поток превышает чистую прибыль до непредвиденных расходов и доходов, если у компании в текущем году возросли по сравнению с предыдущим ROA, коэффициент текущей ликвидности, валовая маржа, оборачиваемость активов, уменьшился долгосрочный долг, измеряемый как доля от общих активов, и если компания не привлекала нового акционерного капитала.

Минусы F-счета очевидны: в будущее показатель не заглядывает вовсе (в этом смысле он строго количественный), а в прошлое – максимум на год. Таким образом, устойчивость результата не учитывается вообще. Высокий показатель может ничего не значить для циклических компаний. Но это лучше, чем ничего, и точно хороший индикатор, если вы не хотите инвестировать в компанию, дела которой идут неважно.

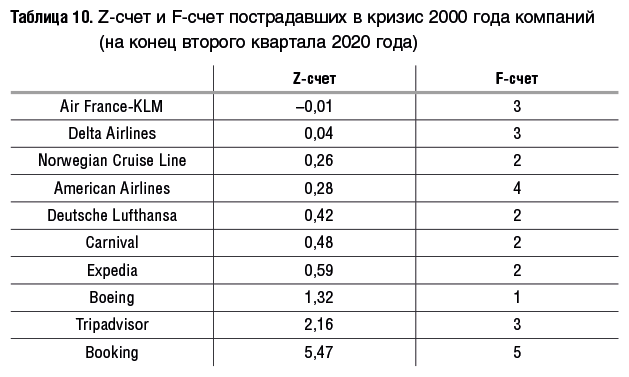

И если уж речь зашла о подобных показателях, порекомендую не пренебрегать и Z-счетом. Особенно тем, кто в кризис рискнул инвестировать в круизные компании и Boeing. Из таблицы 10 понятно, что с точки зрения вероятности банкротства безопасными являются вложения в Booking: ее Z-счет выше 5, тогда как компания считается надежной при Z-счете от 3, а Z-счет компании, находящейся в предбанкротном состоянии, будет ниже 1,8. Вероятность банкротства компаний с Z-счетом ниже 1,8 в следующие два года 80 % (конечно, возможность получения государственной помощи не учитывается). Таблица также наглядно показывает, что F-счет не очень сильно коррелирует с Z-счетом: у American Airlines, например, он сносный, тогда как Z-счет очень плохой.

Еще не стоит пренебрегать показателем M-счет Бениша (Beneish M-score), который может указывать на то, что компания манипулирует отчетностью. Чем показатель меньше, тем лучше, а пороговым значением считается –2,22.