Книга: Стоимостное инвестирование в лицах и принципах

Назад: 8 Что такое «дорого» и «дешево», если речь идет о рынке в целом

Дальше: 10 Дивиденды

9

По каким показателям оценивать отдельные акции и что такое дешевая акция

Основатель фонда Templeton Growth Джон Темплтон как-то сказал: «Мне никогда не нравились компании, только акции». По моему мнению, это афоризм с очень глубоким смыслом, который я расшифровала бы так: цена покупки акций очень важна. Раз сама компания нравиться не может, значит, всех ее достоинств мало, чтобы инвестиция в нее была привлекательной. А акция нравиться может – у нее есть рыночная цена, по которой эту акцию можно купить.

Стоимостные инвесторы предлагают покупать акции дешево. Джон Нефф в своей книге воспоминаний писал, что он никогда не покупал акции, кроме как на распродаже. Вальтер Шлосс формулировал свой подход так: «Мы покупаем акции как фрукты и овощи, а не как парфюмерию». Немногие непрофессиональные инвесторы понимают смысл этой фразы с ходу. Он имел в виду, что цена парфюма определяется не столько его реальной стоимостью, сколько рекламой, модой и гламурностью и что с наценкой за моду он брать акции не готов.

По каким мультипликаторам оценивать бумаги, чтобы определить, насколько они дороги или дешевы? Мнения сторонников стоимостного подхода расходятся. Обычно они отдают предпочтение какому-то одному индикатору стоимости. В настоящее время выбирают в основном между P/E (цена/прибыль), PEG (значение P/E, деленное на рост чистой прибыли) и P/BV (цена / чистая стоимость активов). P/E и P/BV стали использоваться раньше, а PEG начали применять, когда речь зашла об инвестициях в растущие акции. Эта тема стала модной в 1960-е, а сам PEG изобрели только в 1969 году.

Если говорить о выборе между P/E и P/BV (в конце концов PEG можно считать модификацией P/E), то многие инвесторы пользуются P/E, но большинство все же склоняется к P/BV. На первый взгляд, этот подход кажется устаревшим. Так, в очень известном учебнике по оценке Investment Valuation Асвата Дамодарана (на русский название переведено как «Инвестиционная оценка», хотя я сказала бы «Оценка инвестиций») говорится, что P/BV применим для промышленных компаний, а для сервисных будет лучше P/E, так как у них активы не играют такой уж большой роли в генерации прибыли. При этом доля сектора услуг в ВВП развитых стран очень высока и растет, так что, казалось бы, на первое место выходит P/E. Но стоимостные инвесторы поспорили бы. И речь не только о тех, кто высказался на эту тему несколько десятилетий назад.

За P/E из стоимостных инвесторов в явном виде, пожалуй, голосовали Грэм и Темплтон. Правда, последний предлагает пользоваться модифицированным показателем – P/E5, где в знаменателе указывается ожидаемая прибыль компании через пять лет. Иными словами, он старается учитывать в оценке будущий рост (и в этом смысле отходит от позиции Грэма). По своей сути P/E5 близок к PEG. С использованием этого показателя проблем не вижу, но вопрос в корректности прогнозов. Поговорим о P/E5 и PEG чуть ниже, а сейчас попробуем разобраться в достоинствах и недостатках простого P/E и P/BV.

Шлосс предпочитал P/BV показателю P/E по той причине, что прибылью легко манипулировать, прибыли изменчивы, а BV – балансовая стоимость активов – не может резко поменяться. Марти Уитман спорит с Грэмом и Доддом в открытую, объясняя, почему он предпочитает P/BV: ни одна компания не является строго going concern. Going concern – это скорее бухгалтерский термин, который переводится как «допущение о непрерывной деятельности». Уитман имеет в виду, что на стоимость компании влияют не только ее операционная деятельность, но и сделки по выкупу и выпуску акций, слияниям и поглощениям, продаже активов или части бизнеса и т. п. и для оценки потенциала таких сделок размер активов важнее. Да и сами такие сделки Уитман называет сделками по конвертации активов.

По мнению Уитмана, чистая прибыль больше влияет на котировки акций компании в ближайшем будущем, тогда как балансовая стоимость активов определяет ее долгосрочные перспективы. Балансовая стоимость – мера ресурсов, доступных для бизнеса и мера потенциальной ликвидности (речь о возможной продаже активов). Кроме того, с точки зрения Уитмана, способность компании зарабатывать прибыль зачастую определяется ее нераспределенной прибылью, то есть активами, поэтому активы важнее для предсказания будущей прибыли, чем текущая прибыль. И именно с них нужно начинать анализ привлекательности бумаги.

Баффет, рассказывая о том, как его мировоззрение мигрировало от покупки сносных компаний дешево до хороших за приемлемые деньги, приводит в пример компанию See's Candies – производителя элитного шоколада. Сделка по ее приобретению состоялась в 1972 году. Компания была куплена всего за шесть годовых прибылей, но за три балансовые стоимости активов. По мнению Баффета, он заплатил дорого. Очевидно, что такой показатель P/E для растущей компании в 1972 году никак не мог быть низким даже со скидкой на то, что компания была непубличной: P/E рынка в целом колебался тогда около 18. Значит, при оценке Баффет все же опирался на P/BV.

С одной стороны, я принимаю аргументы Уитмана и других инвесторов в пользу P/BV. И даже могу добавить еще один существенный недостаток P/E помимо стандартных, описанных в любом учебнике по корпоративным финансам (он неопределенный, когда прибыль отрицательная; высокий показатель может означать как деление на число, близкое к нулю, так и высокую оценку из-за будущего роста). Мой опыт показывает: когда пользуешься скринером и задаешь не очень высокое пороговое значение P/E (обычно это 20–25), то при обнаружении хороших акций в большинстве случаев оказывается, что в прибыли есть непредвиденные статьи. Это может быть прибыль от продажи активов или резкий одноразовый рост ее из-за пандемии. Их нужно вручную отделять. В этом смысле P/E может быть очень обманчивым показателем: кажется, что акция котируется дешево, а на самом деле P/E высок, если прибыль нормализовать.

С другой стороны, я все же предпочитаю P/E. Основная причина в том, что в случае P/E гораздо легче понять справедливый (целевой) уровень, чем для P/BV. P/E жестко завязан на рост: чем будущий рост выше, тем выше P/E. Далее в этой главе я привожу конкретные расчеты того, какой рост оправдывает какой P/E. Для P/BV проделать такое упражнение невозможно. Одна компания может только владеть брендом и выпускать спортивную обувь, контрактуя сторонних производителей. Другая – иметь собственное производство. Одна компания может списывать расходы на научно-исследовательские разработки на себестоимость (так делает Apple), другая – капитализировать. Да и активы на балансе бывают разного качества. Самым проблемным я бы назвала гудвилл – результат покупки других компаний по ценам выше балансовой стоимости активов. Этот актив может быть дутым: если за компанию переплатили, то части гудвилла попросту не существует. Прибыль не может быть такой завышенной, если речь идет о честном бухучете. Вторая причина, почему P/E для меня предпочтительнее, – при тестировании стратегии дешевых покупок (о ней мы поговорим в главе 15) P/E дает лучшие результаты, чем P/BV. Предлагаю не списывать P/E со счетов.

Хочу обратить внимание читателя на особое мнение Жана-Мари Эвейара, также выдающего стоимостного инвестора, которого я пока не представляла. Он, управляя взаимным фондом, прекрасно пережил коллапс бума доткомов, так как не покупал горячие акции. Его любимый показатель – EV/EBIT (enterprise value / earning before interest and tax – отношение стоимости бизнеса к прибыли до процентов и налогов). Минусом P/E он считает тот факт, что P/E компании с долгом и без несравнимы, а плюсом показателя EV/EBIT – что тот вводит в рассмотрение баланс: числитель есть сумма капитализации и чистого долга компании. Эвейар приводит и бенчмарковое значение: в 2014 году он сказал, что за свою карьеру не купил ни одной акции с EV/EBIT выше 15. Но вернемся к нашим основным фигурантам.

Какие же конкретные индикаторы стоимости предлагают инвесторы? У Марти Уитмана самый жесткий подход к отбору акций по показателю P/BV (он его называет P/NAV – цена / чистая стоимость активов), даже жестче, чем у очень консервативного Грэма. Он требует скидки в 20 % с NAV, то есть его устраивает показатель 0,8. А правило Грэма таково: P/E не выше 15, P/BV не выше 1,5 или их произведение не выше 22,5. Грэм предложил свое правило, когда речь об инвестициях в растущие акции не шла, но и в наши дни оно не является уж слишком ограничивающим. По сути Грэм дозволяет покупку акций по среднему историческому P/E рынка в целом (об этих средних я писала в главе 1).

Шлосс допускает еще более высокие значения. Только в идеале у него P/BV должен быть меньше единицы, а допустимый P/BV меньше трех. Плюс есть дополнительные индикаторы дешевизны: во-первых, сам рынок в момент покупки на низком уровне, во-вторых, компания в среднем торгуется по этому мультипликатору на протяжении последних 20 лет. Удачной Шлосс считает и покупку, если цена на минимуме за последние пять лет.

Рассмотрим теперь более сложные показатели, учитывающие рост. Это более современные индикаторы, отвечающие на вопрос, как не переплатить при покупке роста. Темплтон говорит, что покупать нужно те акции, цена которых ниже их стоимости, причем существенно. И ничего, если это будут не быстрорастущие акции. А если потенциал роста есть, то это еще лучше. Что же в его понимании «существенно дешевле»? Темплтон, использующий мультипликатор P/E5, предлагает крайне консервативную меру – мультипликатор должен быть не выше 5, но это прибыль через пять лет.

Довольно просто пересчитать, по какому P/E должна торговаться акция сейчас, чтобы ее P/E через пять лет составил 5, в зависимости от темпов роста. Это означает, что акцию, прибыль на которую будет расти на 10 % в следующие пять лет, можно купить по текущему P/E = 8. Если же ожидаемый темп роста прибыли составит 15 %, то по P/E = 10. Этот критерий очень жесткий. Как я уже упоминала, среднерыночный P/E за всю историю наблюдений составляет около 14, а прибыль корпораций, входящих в индекс, растет более низкими темпами: в период с 1928 по 2018 год она росла в среднем на 5,1 % в год. Акцию, темп роста прибыли на которую составляет 5,1 %, согласно критерию Темплтона, можно купить по P/E 6,4 – это примерно 46 % от среднего значения. Иными словами, он предлагает покупать акции в два раза дешевле, чем они обычно оцениваются рынком.

И кстати, во всех источниках, где разбирается, как работать с мультипликаторами, авторы охотно описывают мультипликаторы вида P0/E0+n, но я еще не видела, чтобы кто-то предлагал пользоваться мультипликаторами вида P0/E0–n. Между тем пандемия показала, что это имеет смысл. Во втором квартале 2020 года, когда многие страны были закрыты на карантин, прибыль корпораций резко упала. В первом и третьем тоже, но меньше. По моему мнению, зачастую имеет смысл рассчитывать P/E по отношению к прибыли 2019 года, то есть исторической. Правда, при этом необходимо проверять, является ли сокращение прибыли временным или постоянным и как быстро вновь будут достигнуты уровни 2019 года.

Например, аналитик может счесть, что тренд отказа от путешествий, который в первую очередь влияет на цены акций поисковых сервисов типа Booking и Expedia, гостиниц, авиакомпаний, круизных линий и казино, временный и бизнес восстановится, пусть и не скоро. А тренд перевода покупок в онлайн аналитик может счесть постоянным: люди привыкли, им понравилось, доставка быстрая, вернуть вещи просто. Поэтому те магазины, которые делали ставку на торговые центры или стрит-ретейл, проиграют тем, кто активно развивал интернет-магазин. Аналогично лишь частично отыгрываемым обратно можно считать сдвиг в сторону дистанционной работы: не все работники вернутся в офисы после победы над вирусом. Это означает неприятности для фондов недвижимости (REITs), владеющих офисными помещениями и даже таких компаний, как Xerox и Cisco, ведь большая часть выпускаемой ими продукции предназначена для офисного потребления. У Xerox еще и большая часть выручки завязана на обслуживание техники. А нет людей в офисах, нет и обслуживания. Словом, предпочтения великих – не догма. Можно и свои методы предлагать.

Добавлю от себя несколько замечаний и по поводу недостатков мультипликатора P0 /E0 и P0 /E0+n. Допустим, у нас есть компания-аналог А, заработавшая в году один доллар чистой прибыли на акцию и растущая на 5 % в год вплоть до бесконечности. Мы же должны оценить компанию Б, которая первые пять лет будет расти темпом 20 %, а потом – 5 %. Для наглядности возьмем большую норму дисконта – 20 %. Тогда акция компании-аналога по дисконтированным денежным потокам стоит $6,67, а компания Б – $9,8, то есть на 28 % дороже. Если к компании Б применить сегодняшний мультипликатор компании А, то придется сказать, что акция должна стоить столько же, ведь прибыль на акцию одинакова. Если же применить к прибыли компаний А и Б через пять лет один и тот же мультипликатор, то компания Б окажется в 5,4 раза дороже – настолько ее прибыль через пять лет будет больше. Получается, что мультипликатор, базирующийся на текущей прибыли, недооценивает растущую компанию, так как не учитывает разницу в темпах роста в ближайшие пять лет. Но мультипликатор, базирующийся на будущей прибыли, переоценивает ее по сравнению с аналогом, так как не учитывает тот факт, что в ближайшие годы разница в прибыли будет не так велика, как через пять лет. Даже для быстрорастущих компаний погрешность может быть существенной. Направление этой погрешности понятно – это завышение цены. Поскольку Темплтон дает абсолютные значения показателя P/E, а с аналогами сравнивать не предлагает, этот недостаток его показателя в данном случае роли не играет. Но при применении его в других ситуациях о нем стоит помнить. Ровно такую же погрешность, кстати, дает и PEG, завышая оценку быстрорастущих компаний аналогичным образом. Читатель сам может это проверить на простом примере.

Что касается мультипликатора, где рост используется в явном виде, PEG, то Питер Линч, Нефф и Уитман придерживаются одного и того же критерия. Это PEG меньше единицы, или P/E не выше ожидаемых темпов роста, что математически тождественно. То же самое Уитман говорит и о показателе P/CF (price / cash flow – цена / денежный поток). Он также должен быть не выше темпов роста. Иными словами, если вы покупаете акцию, которая будет расти на 5 % в год, то ее можно покупать по P/E = 5 и ниже, 10 % – не выше 10, 15 % – 15. На этом примере хорошо видно отличие от критерия Темплтона: для акций с низким темпом роста прибыли ограничение более жесткое, а с высоким – более мягкое. И все же покупка роста на 15 % по P/E 15 – это очень мало по сравнению с историческими ценами акций и отражает теоретический подход Уитмана, который писал, что надежным инвестиционным подходом является «покупать и держать» с фокусом на избегание инвестиционных рисков через покупку роста без того, чтобы платить за него.

Линч и Нефф пошли дальше в конструировании более сложных мер дешевизны и дороговизны акций и предложили учитывать не только рост, но и дивидендную доходность. В этом подходе есть экономическая логика: темпы роста прибыли на одну акцию зависят от рентабельности активов (ROA) и от того, какая часть прибыли реинвестируется, а какая выплачивается в виде дивидендов. Компания может подстегивать рост, реинвестируя всю прибыль, а может, наоборот, выплачивать дивиденды, что уменьшает будущую прибыль, но дает инвестору текущую доходность. Здесь прямая аналогия с макроэкономикой. В стране – как, например, в Китае – может быть высокая норма сбережений и низкое текущее потребление, но ее ВВП будет быстро расти. Либо страна, наоборот, будет проедать весь свой ВВП, а значит, жить богаче сейчас, но беднее в будущем по сравнению с первой моделью.

Итак, Линч и Нефф замахнулись на учет того, за счет чего достигается рост: высокой ROA или высокой реинвестированной прибыли. Первое, конечно, лучше – это и рост, и дивиденды. Показатель они предлагают такой: (DIV/P + g)/(P/E), где DIV/P – уже знакомая нам дивидендная доходность.

Числитель формулы Линч и Нефф называют общей доходностью, несмотря на то, что одно из слагаемых – это темп роста. Я полагаю, что в этом названии содержится отсылка к известной формуле общей доходности акций, которая равна сумме дивидендной доходности и роста курсовой стоимости: DIV/P0 + (P1 – P0)/P0. Логика здесь такая: рост курса акций должен примерно коррелировать с ростом прибыли, поэтому рост прибыли можно взять на прокси курса акций. Итак, получается, что в числителе у нас общая доходность инвестора, а в знаменателе – P/E. Это перевернутый и модернизированный PEG – предлагается учитывать не только рост, но и дивидендную доходность. Это мудрый подход.

Если немного преобразовать формулу, получим (DIV/P)/(P/E) + g/(P/E). Вторая часть формулы нам уже знакома – это PEG (P/E/g), только в перевернутом виде. А первое слагаемое – дивидендная доходность, деленная на P/E. Напоминаю, что на всем историческом интервале для США она составляет 4 %, а текущая около или чуть ниже 2 %, но по отдельным акциям может быть и выше. У Линча и Неффа нижняя граница толерантности по этому показателю составляет 0,5. В идеале, говорят они, нужно стремиться к трем. Что это означает на практике? Для упрощения предположим, что дивиденды нулевые. Тогда показатель сводится к перевернутому PEG. Если речь идет о 5 %-ном росте, то при нулевых дивидендных выплатах для выполнения нижней границы толерантности нужно купить акцию по P/E = 10, а в идеале по P/E = 1,7, при росте на 10 % – 20 и 3,3. При росте на 15 % – 30 и 5 соответственно.

Кажется, что для достижения идеала нужно купить акции очень дешево, однако Нефф находил такие бумаги. Так, в 1984 году он обнаружил компанию Yellow Freight, дивидендная доходность акций которой составляла на тот момент 3,5 %, а ожидаемый рост прибыли – 12 %. При этом цена акций равнялась шестикратной годовой прибыли. В итоге его показатель был равен 2,6. Нефф также применял данный показатель для рынка в целом и приводил такой пример переоцененности рынка в 1999 году: дивидендная доходность составляла лишь 1,5 %, а ожидаемый рост прибыли – 8 %. То есть DIV/P + g составлял 9,5 %. Показатель Р/Е рынка достиг 27, соответственно (DIV/P + g)/(P/E) – всего лишь 0,35.

На рынке в конце 2020 года в США можно найти акции медленно и даже хорошо растущих компаний по P/E меньше 10. Это, как правило, акции компаний, немного выигравших от пандемии: рынок опасается, что после нормализации ситуации прибыль может упасть. В качестве примеров могу назвать Campbell Soup и сеть супермаркетов здорового питания Sprouts Farmers Market. Логика рынка такова: люди запаслись консервированными супами на период локдауна, но будут покупать их меньше в нормальной ситуации; люди больше готовили дома в пандемию, но сократят закупки в супермаркетах первичных продуктов, когда выйдут на работу и будут обедать в ближайших кафе. Между тем Campbell Soup продолжает показывать хорошие квартальные результаты и после окончания весеннего локдауна, а Sprouts растет на 13 % в год исторически, без всякой пандемии.

Мы поговорили о том, что такое дешевые акции. Но противоположный вопрос – а что такое дорогие акции? – также имеет право на существование. Пожалуй, Линч дал на него ответ: «Цена любой акции, в 40 раз превышающая прогнозируемую прибыль на эту акцию в будущем году, чересчур завышена, а в большинстве случаев просто непомерна. Элементарный расчет показывает, что акция должна иметь коэффициент Р/Е, не превышающий годовые темпы роста. Даже самые быстрорастущие компании очень редко достигают темпов роста 25 % в год, а уж рост на 40 % – просто диковина. Такой неистовый прогресс не может длиться долго, поэтому компании, растущие слишком быстро, имеют склонность к саморазрушению».

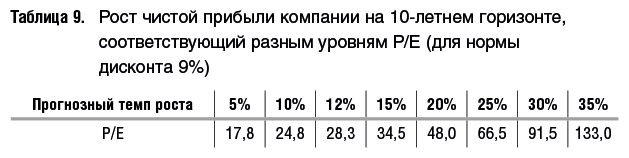

Что касается связи показателя P/E и роста, то я бы предложила не мудрствовать, а пользоваться элементарным подсчетом того, какой рост оправдывает тот или иной показатель. Разумеется, ответ будет зависеть от нормы дисконта. В таблице 9 приведены показатели для дисконта 9 % и терминального роста 3 %. При этом для упрощения предполагается, что терминальный период наступает через 10 лет, а до этого чистая прибыль компании стабильно растет.

Данная таблица – важнейший инструмент анализа стоимости акций. Для того чтобы оправдать P/E = 30 – а это примерный уровень P/E технологического индекса США в момент написания данной главы книги (октябрь 2020 года), – акции должны расти на 10 % в год.

Обратите внимание на то, что значения P/E, полученные нами для требуемой доходности 9 %, гораздо выше, чем те, которые указывает Линч. Простая проверка показывает, что для получения его значений (P/E не выше ожидаемых темпов роста), требуемая доходность должна была равняться 20 %. Скорее всего, так оно и было, ведь фонд приносил инвесторам даже чуть больше после всех расходов и комиссий.

Крайне важно иметь в виду, что все инвесторы высказывались применительно к американскому рынку. Почему нужен дисконт для других рынков, мы обсуждали в главе 2. Дисконт этот может быть очень велик. Так, для российского рынка в целом по сравнению с американским он после кризиса 2014 года достигал 80 %. Давайте разберем, что это значит, на примере акций компании Yandex. На день написания данной главы (8 октября 2020 года) она котировалась по P/E 122 к прибыли 2019 года и P/E = 286 к прибыли за последние четыре квартала, по которым имелась отчетность (июль 2019-го – июнь 2020-го). P/E российского рынка составляет 4,95, американского – 26,65, скидка – 81,4 %. Хорошо, применим скидку 70 % за российский риск. Какой подразумеваемый P/E имела бы Yandex, если бы компания была американской? Если брать показатель к прибыли 2019 года, то получится 406, а если за последние четыре квартала – 954. Иными словами, российская Alphabet котируется по P/E 954, тогда как сама Alphabet по P/E 32. P/E Yandex в 30 раз выше, чем у Alphabet. А теперь вопрос: во сколько раз быстрее должна расти Yandex, чтобы оправдать свою оценку? (Даже если бы российский страновой риск был равен американскому и страновой скидки не было, все равно PEG Yandex был бы выше в 9 раз!)

В качестве «мостика» к следующему вопросу хороша мысль Неффа о том, что акции с низким показателем Р/Е составляют основную часть совокупности недооцененных акций, потому что их прибыль и перспективы роста не привлекают большинство инвесторов. Однако нужно различать акции с хорошими перспективами, которые находятся в забвении, и акции с туманными перспективами, которых среди дешевых акций большинство. Но если фундаментальная позиция компании сильная, то низкий мультипликатор Р/Е – это сигнал к покупке. Итак, Нефф считает, что из дешевых нужно покупать только те акции, перспективы которых хороши, или, иными словами, качественные бумаги. О том, что такое качество, мы поговорим в главах 11 и 12.