Книга: Стоимостное инвестирование в лицах и принципах

Назад: 7 Риск и диверсификация

Дальше: 9 По каким показателям оценивать отдельные акции и что такое дешевая акция

8

Что такое «дорого» и «дешево», если речь идет о рынке в целом

Стоимостные инвесторы в целом за то, чтобы покупать акции дешево. Если бы меня попросили сформулировать в одной фразе, в чем суть стоимостного инвестирования, я, наверное, сказала бы именно об этом – о дешевых покупках. Дальше начинаются нюансы – кто-то считает, что лучше покупать посредственные компании по низким ценам, кто-то, как Уоррен Баффет, сторонник покупки первоклассных компаний по приемлемым ценам. Кстати, Баффет сам мигрировал от первого подхода, который исповедовал его учитель Грэм, ко второму. Первый подход, характерный для Грэма, как ни странно, не изжил себя до сих пор. Я подробно расскажу о том, насколько он эффективен, в главе 14.

А пока просто поговорим о том, что такое дорого и что такое дешево, в этой главе – на примере фондового рынка в целом, в следующей – на примере отдельных акций. Первый вопрос проще, чем второй. Ведь ключевым фактором, который влияет на стоимость акций, является рост чистой прибыли, а чистая прибыль у компаний, входящих в индекс в целом, вряд ли будет расти на 15 % или 20 % в год в течение нескольких лет, тогда как у отдельной компании это может случиться. Поэтому прогноз по рынку в целом сделать легче, чем по отдельной компании.

Применение рыночных коэффициентов – это, пожалуй, универсальный метод для диагностики уровня фондового рынка в целом. Для этого, как правило, используют четыре основных мультипликатора:

● Q Тобина (рыночная стоимость активов / цена их замещения);

● совокупная рыночная капитализация / ВВП;

● P/DIV (цена/дивиденды) или обратная ему величина DIV/P (dividend yield, дивидендная доходность);

● P/E (цена/прибыль).

При определении завышенности или заниженности уровня рынка отталкиваются обычно от исторических средних как от целевого уровня, к которому показатель будет тяготеть. Насколько это оправданно в случае того или иного показателя, остается вопросом.

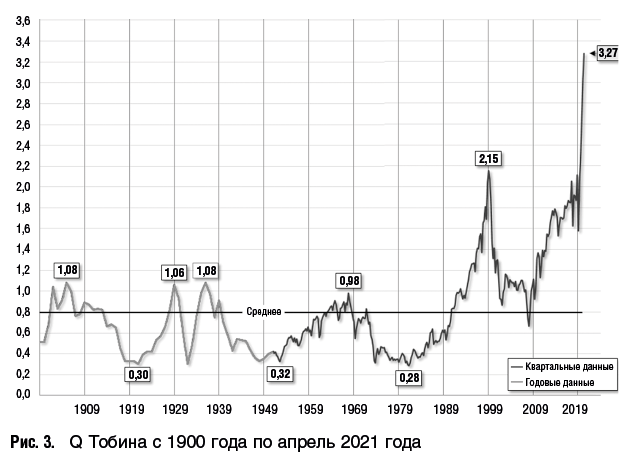

Для Q Тобина достаточно просто определить справедливый, или целевой, уровень. Казалось бы, он должен колебаться около единицы: если Q Тобина меньше единицы, то есть рыночная стоимость активов меньше их цены замещения, активы выгодно приобретать, а не создавать/строить, и активность в сфере слияний и поглощений поднимает цены на них; и обратно – если Q Тобина больше единицы, компаниям выгодно расти органически, а не через сделки, и сокращение объемов сделок ведет к понижению рыночных цен на активы. Небольшое превышение значения Q Тобина над единицей, особенно в сделках по слияниям и поглощениям, в которых, как правило, уплачивается премия по отношению к рыночной цене одной акции, должно быть нормальным, так как отражает экономию времени при приобретении активов по сравнению с их созданием с нуля, а также тот факт, что вместе с материальными активами всегда приобретаются нематериальные, не отраженные в балансе (доля рынка, персонал, опыт ведения бизнеса в отрасли и стране и т. п.).

Однако исторические средние показателя Q Тобина для американского рынка существенно ниже единицы и составляют около 0,78. На мой взгляд, это связано с тем, что рыночные котировки – это цена одной акции, то есть акции в составе миноритарного пакета. В этом случае полагается скидка с оценки компании в целом по дисконтированным денежным потокам. Поскольку поглощения в среднем осуществляются с премией к рыночным ценам и эта премия как раз на уровне 30 %, среднеисторический фактический показатель Q Тобина совпадает с теоретически обоснованным уровнем.

На рис. 3 хорошо видно, что в кризисные годы Q Тобина падал до 0,3, даже в периоды экономического процветания редко превышал единицу, а на пике пузыря доткомов достиг 2,15 – астрономического значения. В октябре 2020 года этот индикатор превысил все наблюдавшиеся ранее значения и составил 2,3.

Источник: .

Расчет стоимости замещения активов для рынка в целом является крайне сложным, трудозатратным и несколько субъективным. В то же время вряд ли кто сейчас считает такие показатели сам, когда они есть в базе данных Bloomberg.

У показателя «совокупная рыночная капитализация / ВВП» есть серьезный недостаток: не существует исторических средних – бенчмарков, с которыми можно было бы сравнивать уровни конкретного года. Исторические и межстрановые сравнения корректны, только если публичные компании генерируют фиксированную долю ВВП или совокупной прибыли всех компаний в стране. В силу различного институционального устройства экономик разных стран не существует целевого (оптимального) уровня отношения капитализации публичных компаний к ВВП. Хорошо известно, например, что американские компании в большей степени финансируются за счет фондового рынка, а немецкие – за счет кредитования. Институциональное устройство экономики может сильно отличаться и в масштабах одной страны (скажем, в 1920-е годы и в наше время в США), и сравнивать столь отдаленные периоды по показателю «капитализация/ВВП» некорректно даже для одного рынка.

Кроме того, у данного показателя есть еще один изъян. В совокупной рыночной капитализации учитываются глобальные компании, которые могут генерировать прибыль в разных странах. Капитализация этих компаний отражает их прибыль, которая никак не связана с ВВП страны инкорпорирования. Получается, что совокупная капитализация рынка конкретной страны не должна строго соотноситься с ВВП данной страны, даже несмотря на то, что при расчете показателя иностранные компании, котирующиеся на национальной бирже, не учитываются. Высокий показатель «капитализация/ВВП» в принципе характерен для небольших, но развитых стран, и даже необязательно, чтобы там котировалось много иностранных компаний. Например, он высок в Швейцарии, где местный рынок маленький, но в стране есть несколько очень крупных транснациональных компаний и банков типа Nestlé, Pfizer и UBS, чьи выручка и прибыль несопоставимы с тем, что они получали бы, работая только на национальный рынок. Очень высок он и в Гонконге. Даже британские публичные компании генерируют более 75 % выручки за рубежом.

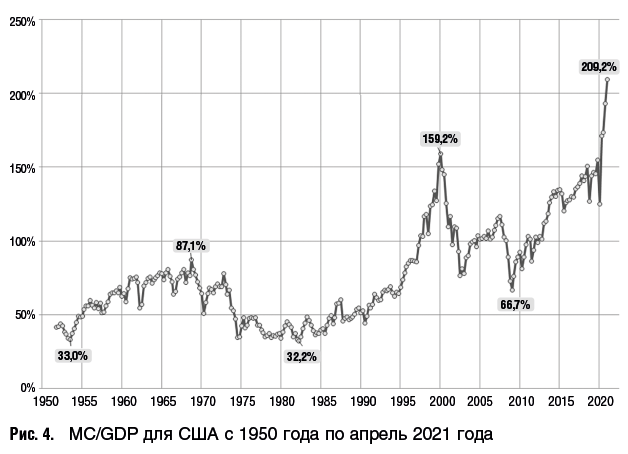

MC/GDP – это тот показатель, который предпочитает Уоррен Баффет для оценки уровня рынка в целом. Он считает данное соотношение нормальным для США, когда его уровень близок к 100 %, если же он достиг 200 %, то инвестор играет с огнем, покупая акции, а если упал до 70–80 %, то покупка акций должна сработать хорошо.

Показатель «совокупная рыночная капитализация/ВВП» применим на промежутках времени, когда институциональные сдвиги в экономике минимальны. На таких временных интервалах он может быть весьма эффективным индикатором финансового пузыря. Например, с 1990 по 2000 год отношение совокупной капитализации к ВВП во Франции выросло с 28 % до 110,5 %, в Японии оно выросло с 40 % в 1984 году до 235 % на пике финансового пузыря в 1989 году.

Как видно на рис. 4, текущий индикатор указывает на ту же ситуацию, что и Q Тобина: по этому показателю акции находятся на историческом максимуме, «пробив» уровень 2000 года.

Источник: .

Исторический средний показатель DIV/P, или дивидендная доходность, для рынка США с 1900 года составляет 4 % (см. динамику дивидендной доходности на рис. 5). Однако на вопрос о сравнимости показателя DIV/P за разные, отдаленные друг от друга годы ответить тоже непросто. Доходность от вложений в акции складывается из дивидендной доходности и роста курсовой стоимости акций. Показатель DIV/P служил бы хорошей аппроксимацией общей доходности и, следовательно, справедливой цены акций, если бы доля дивидендов в чистой прибыли была постоянной во времени. Однако это не так. В XIX веке корпорации выплачивали в виде дивидендов практически всю прибыль. Доля прибыли, выплачиваемая в виде дивидендов в 1930-е годы все еще составляла 90 %, но в 2000-е сократилась примерно до 1/3. Сейчас корпорации все больше средств направляют на развитие. Неудивительно, что с начала 1950-х мы наблюдаем резкое падение доли денежного потока, выплачиваемого в виде дивидендов, в стоимости акции. В связи с этим, наверное, можно утверждать, что справедливый уровень DIV/P в настоящее время несколько ниже, чем средние, рассчитанные за всю историю наблюдений. В начале XX века спекулянты и инвесторы смотрели именно на дивиденды и, соответственно, на показатель P/DIV, а не на прибыль и, соответственно, показатель P/E. Сейчас же P/E стал более важным показателем, нежели P/DIV.

Источник: (сайт Роберта Шиллера).

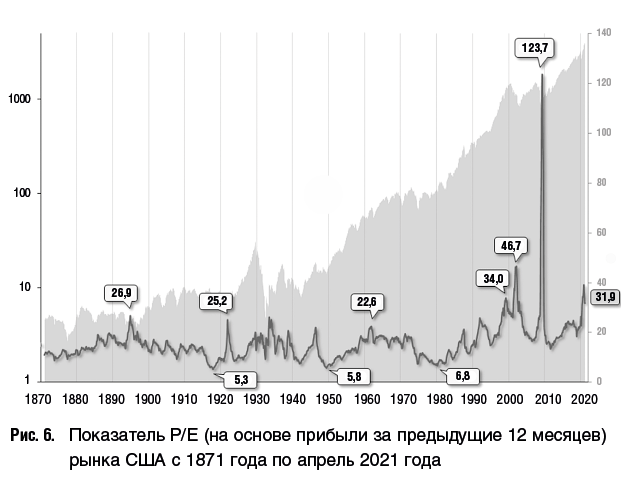

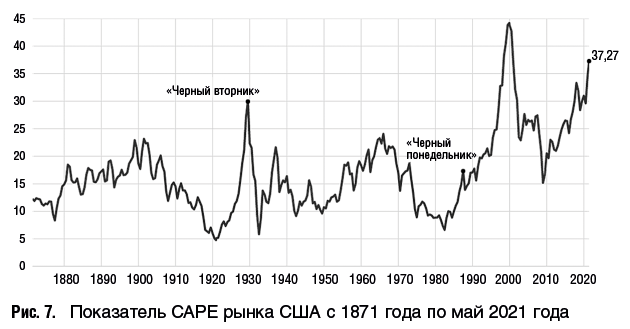

В настоящее время для рынка в целом рассчитывают два вида показателя P/E – простой, то есть отношение текущей цены к прибыли прошлого года, и так называемый P/E Шиллера или CAPE (сyclically adjusted P/E), то есть P/E, скорректированный на цикличность. При расчете последнего текущая цена делится не на прибыль прошлого года, а на среднюю прибыль за последние 10 лет, причем данные по прибыли пересчитываются на сегодняшний день с учетом инфляции. Как следует из названия, этот показатель призван нивелировать цикличность. Поскольку экономика США в среднем развивается и прибыли корпораций растут, среднее историческое значение CAPE выше среднего значения простого P/E: исторический уровень показателя P/E для американского рынка составляет 14, а СAPE – около 16.

В отношении P/E нельзя утверждать, что современный справедливый уровень должен отличаться от исторических средних, так как E – это вся прибыль: и выплачиваемая в виде дивидендов, и идущая на развитие бизнеса. А кроме того, это чистая прибыль, то есть она учитывает все изменения налогового законодательства. Сравнение P/E за конкретный год с историческими значениями вполне корректно. Однако в случае P/E затруднены межстрановые сравнения, для которых нужна корректировка, учитывающая специфику макроэкономической ситуации в той или иной стране.

Сторонником использования P/E для оценки уровня рынка в целом был Джон Темплтон. Когда он начал покупать японские акции, P/E этого странового рынка был равен 4. Вышел он задолго до пика и переложился в США. Темплтон считал дешевыми по этому показателю американские акции в 1980-е годы и корейские в 1990-е. Джулиан Робертсон в ноябре 1989 года сделал простое и эффектное сравнение уровня рынка в Японии и США: операционная маржа компаний США составляет 10,4 %, а японских – 3,2 %, маржа чистой прибыли – 5,4 и 1,6 %, доходность акционерного капитала – 15,4 и 7,3 %, всего капитала – 11,8 % и 4,9 % и т. д., при этом P/E американского рынка составляет 13,4, а японского 55. Этим все сказано.

Как показал известный английский финансовый аналитик Рассел Напьер в книге «Анатомия медвежьего рынка» (Anatomy of the Bear: Lessons from Wall Street's Four Great Bottoms), в годы, которые оказались самыми удачными с точки зрения доходности вложений в акции на долгосрочном интервале, P/E и Q Тобина были особенно низкими, а в самые неудачные годы – наоборот, особенно высокими по сравнению с историческими средними. Лучшими годами для инвестирования в США считаются 1921, 1949 и 1982 годы. В эти годы Q Тобина составлял примерно ¼ от исторических средних, а P/E был ниже в 2–2,5 раза.

Ситуация в худшие для инвестирования годы обратная. Например, в 1987 году в Японии почти на пике пузыря «японского экономического чуда» P/E рынка в целом составлял около 80, а P/BV (цена / балансовая стоимость активов) – около 6 (целевой уровень этого показателя близок к единице или чуть выше нее). Пик по мультипликаторам был достигнут за два года до пика по котировкам в связи с тем, что в два последних года цены акций росли медленнее, чем корпоративные прибыли).

В мае 1999 года на пике пузыря доткомов P/E индекса S&P достиг 28. Алан Гринспен, утверждавший, что к концу 1990-х годов на фондовом рынке США сформировался пузырь, апеллировал именно к данному показателю. В одной из речей он сказал следующее: «Между 1995 и 2000 годами индекс S&P вырос с 15 почти до 30. Чтобы этот рост полностью объяснить изменением ожиданий будущей прибыли, будущая прибыль должна расти на 2 процентных пункта быстрее, чем в прошлом, вплоть до бесконечности», а это нереалистичный сценарий.

Источник: .

Примечание: серым показан уровень S&P 500; шкала логарифмическая.

Источник: (сайт Роберта Шиллера).

На рис. 6 и 7, отражающих простой P/E и P/E Шиллера соответственно, хорошо видно различие этих показателей: первый показывает на аномалию в 2020 году, второй – в 2000 году. На мой взгляд, показатель Шиллера точнее характеризует переоценку. Ведь если посмотреть на рис. 6, не зная реальной ситуации, то создается впечатление, что в 2010 году рынок был фантастически перегрет, а на самом деле это эффект деления на число, близкое к нулю, так как прибыли корпораций после кризиса 2008 года были крайне низки. (Они могут быть и отрицательными, причем для страны в целом. Такой эффект наблюдался в нескольких странах Юго-Восточной Азии в кризис 1998 года, в некоторых латиноамериканских странах в отдельные годы, а в Греции в течение нескольких лет после кризиса 2008 года был даже отрицательный CAPE.) Между тем CAPE в 2010 году довольно низок и свидетельствует об отсутствии пузыря, которого в реальности, конечно, не было: на 2010 год пришлось дно рынка.

Итак, мультипликаторы P/E, Q Тобина, «дивидендная доходность» и «рыночная капитализация / ВВП» могут существенно колебаться вокруг средних, нормальных значений. Отклонения в ту или иную сторону можно интерпретировать как индикаторы недооценки/переоценки рынка в целом.

В последнее время для оценки перегретости рынка начали применять самые разные показатели, при помощи которых оценивают акции. Связано это с тем, что все больше показателей рассчитывается автоматически для того или иного рынка в целом в Bloomberg.

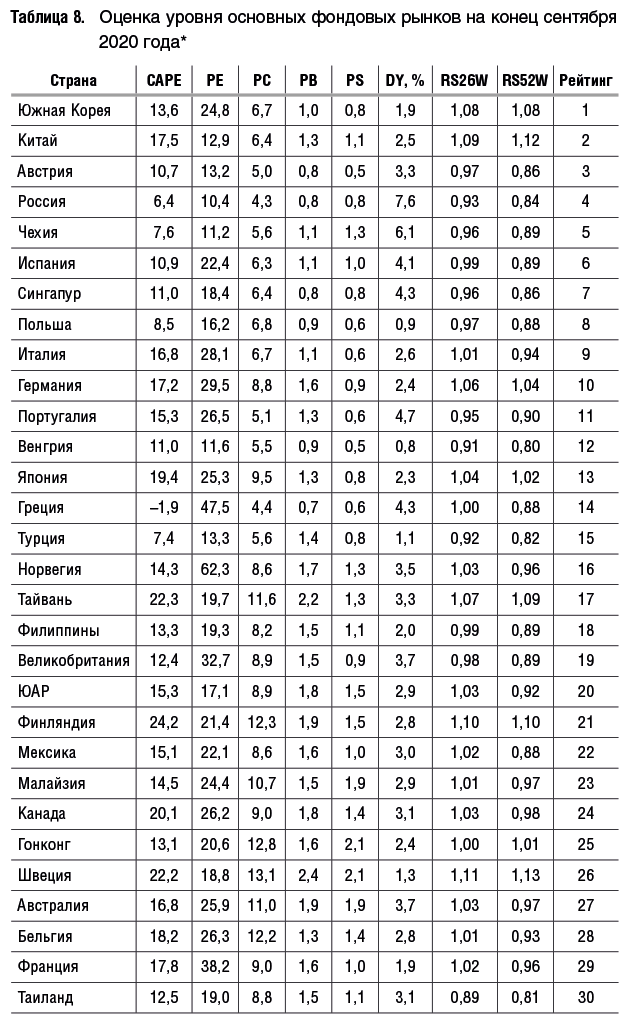

В расчете, представленном в табл. 8, CAPE и P/E представлены как два разных показателя, Q Тобина заменен на P/BV, а также добавлены P/C (Price / Cash Flow) и P/S (Price /Sales).

Согласно данному расчету, Россия долгое время возглавляла список как самый дешевый рынок. На конец сентября 2020 года она только на четвертом месте. Самый дорогой рынок – США. Несмотря на то что Бразилия – второй по дороговизне рынок, на основании этих данных однозначно говорить о перегреве нельзя. Ведь, как мы помним, P/E может быть высок не только из-за высокого значения P, но и из-за низкого значения Е. Бразилия – одна из самых пострадавших от пандемии стран, и прибыли местных компаний сильно упали, что делает высоким ее страновой P/E. P/BV при этом не очень высок – он ниже мирового среднего значения, равного 2,1. То же самое с дивидендной доходностью – она более чем вдвое выше среднемировой (чем выше доходность, тем дешевле рынок). Таблица наглядно показывает, что стоит внимательно анализировать все показатели в совокупности, а не пользоваться каким-то одним.

На примере данного расчета хочу также обратить внимание читателя на редко используемый, но весьма полезный индикатор переоцененности рынка RS (relative strength – дословно «относительная сила»). RS52W – это отношение уровня рынка к среднему уровню за последние 52 недели, а RS26W – за последние 26 недель. С точки зрения этого показателя рынок США находится на гораздо более высоком уровне, чем бразильский: их значения RS52W составляют 0,78 и 1,06 соответственно.

Темплтон советует пользоваться для оценки уровня завышенности фондового рынка не только мультипликаторами, но и другими показателями. Он сторонник применения «сотни индикаторов» и предлагает такие индикаторы, как масштабы выкупа акций и сделок по слияниям и поглощениям. По его мнению, компании выкупают свои акции в периоды, когда цены на них, по их инсайдерскому мнению, занижены, и покупают другие компании по тем же причинам – наблюдают на фондовом рынке низкую капитализацию по сравнению с полной стоимостью компаний. Поэтому чем больше выкупов и поглощений, тем более занижены цены по сравнению со справедливыми.

Источник: .

Я согласна с подходом Темплтона, но сомневаюсь, что предложенные им индикаторы можно применять в настоящее время. Что касается выкупов акций, то во времена, когда Темплтон был активен (он продал свой бизнес в 1994 году), так и было. В 1970-е выкуп акций был экзотическим инструментом. Он применялся мало, потому что американское законодательство того времени позволяло трактовать выкуп как манипуляцию рынком, а это еще с 1930-х годов запрещенный прием. Когда в начале 1980-х законы изменились, выкупы получили большое распространение. И сначала их действительно осуществляли исходя из добрых мотивов – заниженная цена акций или изменение структуры капитала в сторону большей доли долга для компаний со слишком маленьким долгом. Однако в 1990-е годы набирает обороты выкуп акций с целью поддержания их цены, при этом под выкуп могут браться кредиты, а леверидж – достигать критического уровня. Сейчас все больше выкупов осуществляется исходя не из самых благородных побуждений, и такие выкупы не являются индикатором заниженности цен. Хотя Темплтон уверял, что самая опасная фраза в финансах «на этот раз все будет по-другому» (this time is different), в данном случае на самом деле на этот раз все по-другому.

В отношении слияний и поглощений то же самое. Волна слияний и поглощений может быть как признаком заниженных цен, так и признаком горячего рынка. И вот это было уже при Темплтоне. Так, в 1960-е годы США пережили волну конгломератных слияний, поскольку конгломераты вошли в моду и котировались очень высоко – с премией к стоимости сфокусированных компаний. Потом, как это всегда бывает, наступило разочарование, и в 1980-е конгломераты начали котироваться со скидкой к стоимости своих активов в случае, если бы они были отдельными бизнесами. Это и породило волну обратных выкупов с использованием долга (leveraged buyouts – LBO), после которых компании дробились, а их активы распродавались по частям.

Анализ подхода Темплтона к выявлению перспективных недооцененных акций показывает важность критического отношения к подходам даже великих инвесторов. Относитесь к ним вдумчиво и не забывайте, что в этот раз все действительно может быть по-другому. Это правило не работает, когда им вы пытаетесь обосновать слишком высокую цену акций. Но его хорошо применять, если вы сомневаетесь в корректности того или иного индикатора заниженности цены.

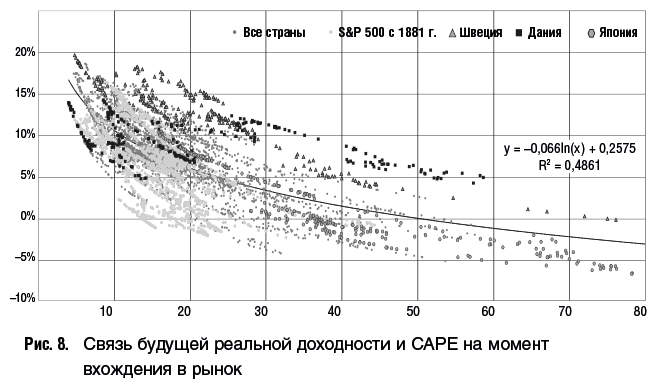

Добавлю к сказанному от себя. Роберт Шиллер настаивает на том, что чем выше уровень рынка, на котором осуществляется вход в него, тем ниже будет долгосрочная доходность. Он исследовал эту идею только для рынка США, однако она была подхвачена, и исследования распространили и на другие страны.

Источник: .

На рис. 8 представлена будущая доходность за 10–15 лет, как пишут авторы исследования, по март 2015 года. В случае S&P 500 c 1881 года, остальных стран – с декабря 1979-го. Расчеты делались в местных валютах, однако были скорректированы на инфляцию (то есть доходность представлена в реальном выражении). Дивиденды учитывались. Облака на обоих графиках четкие. Линия тренда имеет довольно сильный наклон.

Кстати, помните мы говорили о странах, в которые стоит инвестировать и в которые не стоит? На рис. 8 видно, что рынки Швеции и Дании не уходили в минус (и, видимо, по этой причине они показаны отдельно), притом что высокие P/E там наблюдались: в Швеции они поднимались до 77, а в Дании – до 58. Так что к этим рынкам стоит присмотреться. Правда, в XXI веке шведский рынок уступает американскому по доходности. S&P 500 тоже ведет себя вполне неплохо, а его отрицательные доходности – наследие Великой депрессии.

Назад: 7 Риск и диверсификация

Дальше: 9 По каким показателям оценивать отдельные акции и что такое дешевая акция