3. Формируем инвестиционную цель

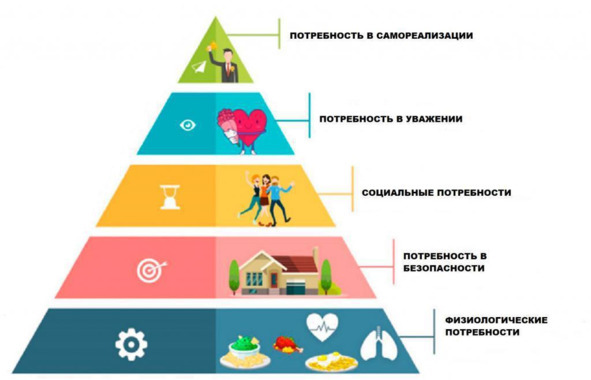

Прежде всего необходимо понимать, что вы хотите в жизни, и отталкиваться от базовых потребностей, удовлетворение которых первично для жизни. Внимательно посмотрите на пирамиду потребностей любого человека.

Удовлетворены ли у вас физиологические потребности, в эту нишу входит пища, необходимая для собственного здоровья, самочувствия и дальнейшей жизненной деятельности, иначе ждет просто смерть от голода.

Есть ли вам где жить? Есть ли у вас квартира? Или вы снимаете? Может, вигвам у вас? Не важно, главное, что есть крыша над головой, и это важно для выживания, потому что внешняя среда губительна для нас и долго жить на улице невозможно. Так как жилье нас защищает от хищников, от возможности быстро заболеть, от грабителей или просто, если хочется побыть в тишине. Еда и жилье – это первостепенная потребность любого человека, если это удовлетворено, то человек неосознанно уже понимает, что он в безопасности, и можно заниматься дальше обычными делами по добыче пищи или уже удовлетворять другие элементы пирамиды потребностей.

Следующие элементы пирамиды – это социальные потребности, потребность в других людях. Что имеется в виду? Зачем? Потому что мы социальные существа, и мы в одиночку не сможем выжить, поэтому нужно найти друзей, свою группу по интересам, свою стаю, образно выражаясь.

После идет элемент пирамиды под названием потребность в уважении. Да, это эгоизм, может быть, но это так, мы так устроены, и нашей психике это нужно, например, нам приятно, когда нас уважают, хвалят и любят.

И последний элемент – это потребность в самореализации. Здесь уже мы ищем работу, стараемся увеличить доход с помощью повышения по карьерной лестнице, так же сюда можно включить такие вещи, как спорт, образование, творчество и везде разные люди хотя самореализоваться для достижения своих потребностей, таких как уважение, любовь.

Все эти элементы пирамиды взаимосвязаны, и одно без другого трудно представить, но самое важное, как и говорил, это удовлетворить базовые потребности – в еде и жилье.

Что у вас из этого удовлетворено? Ответьте себе честно.

Мир наш материален, и от этого не уйти. Итоговая цель каждого человека – оставить после себя наследство. Например, у меня такое. Это может быть квартира, дети, бизнес, капитал, книга и так далее. В нашем современном обществе, даже о детях уже реже думают и не бегут делать их. На все нужны деньги, поэтому предлагаю установить для себя четкую цель, что это и в какой области.

Путей может быть два: прирост капитала и пассивный доход. Предлагаю рассмотреть их внимательно и решить, какая у вас цель будет в дальнейшем во вложениях средств для получения после пассивного дохода путем вложения их в ценные бумаги.

Про прирост капитала

Если вам нужно купить квартиру или сделать ремонт в имеющийся, или же нужны машина для работы, бизнеса, новый телефон, кухня, такая, как вы мечтали, стиральная машинка, билеты на юг и так далее, то здесь подходит постройка растущего капитала, где вы вкладываетесь в надежные акции, где потенциально дадут прирост от 30‒40% в год и более, как, например, Tesla выросла за прошлый год больше, чем на 200%, но это рискованный актив, и нужно подходить к этому с осторожностью и верной диверсификацией капитала, и, конечно же, строить стратегию инвестирования нужно иначе. То есть не стоит вкладывать все свои деньги в одни акции и ждать прироста, потому что риск увеличивается в разы, потому что рынок волатилен (это изменение цены – то выше, то ниже прежнего уровня, это может быть как сильнее, то есть сразу на 2—3%, так и слабее – на 0,4—1% в день), а акции, например, относительно фондов или облигации более волатильны, то есть имеют больший риск, но имеют большую доходность, если вы покупаете фонды, то рискованность ниже, а облигации еще ниже, риск. Таким образом, можно представить пирамиду рискованности с самой высокого до низкорискованного актива и, соответственно, ниже доходность, по моему мнению, следующая: криптовалюта (BTC), IPO, акции, фонды, облигации, ОФЗ (облигации федерального займа это как облигации в облигациях).

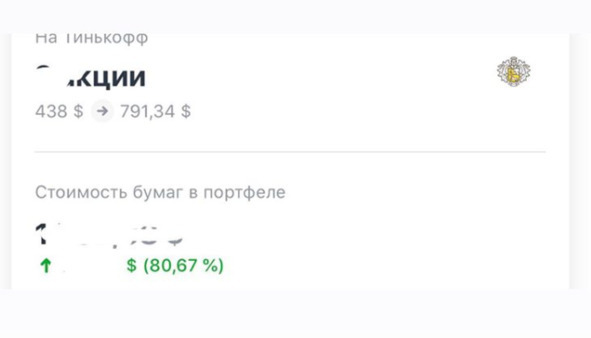

Что получается? Если вкладываться с пониманием риска, то будешь иметь соответствующий доход, то есть насколько сильно ты рискуешь, настолько больше будет доход, и наоборот, в зависимости от активов под вложения, и, конечно же, нужно понимать, для чего это делаешь, и соответствующе строить свою стратегию инвестирования. Если тебе нужно что-то купить, чего не хватает в жизни из предметов, то нужно инвестировать соответствующе, то есть смотреть на потенциальную доходность больше, чем на надежность в плане получения дивидендной доходности и купонных выплат. Например, за один месяц, возможно удачно вложиться и вовремя продать, как когда-то у меня получилось, например, с акциями Tesla, где за месяц со вложенных в них денег имел сверху 80,67% дохода, соответственно, таким способом можно быстрее накопить на что-нибудь для своей жизни.

При данной цели инвестирования подойдет больше вариант с открытием брокерского счета, также можно одновременно или чуть позже открыть ИИС (индивидуальный инвестиционный счет), в зависимости от сроков достижения вашей цели, где можно пользоваться разными способами увеличения собственного капитала. Если цель стоит накопить за меньший срок, чем три года, например, за полгода, год или полтора, то брокерский счет ваш выбор, и причем самое главное отличие от ИИС в том, что вы можете снимать деньги когда угодно. Если срок дольше, то есть два с половиной или три года и более, то лучше ИИС (индивидуальный инвестиционный счет), но на нем нельзя снимать деньги раньше трех лет, либо иметь смежный вариант прироста капитала и быть универсальным, то есть можно открыть отдельные счета под каждую свою цель. Например, один счет вы открываете для накопления средств под ремонт в квартире, другой вы открываете для покупки машины, третий для того, чтобы быстрее собрать деньги для приобретения нового телефона и так далее, как вариант можно рассмотреть для себя. Разве можно так много иметь счетов? Да, можно, но только брокерских, у одного или у нескольких брокеров, потому что не каждый дает возможность открыть у них сразу несколько брокерских счетов, а только один. Индивидуальный инвестиционный счет открывается только один, и нельзя его открывать у нескольких брокеров.

Про пассивный доход

Если у вас жизнь нормализовалась и есть работа, квартира, хотя, например, при большом размере пассивного дохода ее не обязательно иметь, также машина, все нужные для вас материальные блага и удовлетворены все ваши базовые потребности, то здесь можно и нужно строить пассивный доход. Какие перспективы и зачем вообще его строить?

Возможности пассивного дохода безграничны и зависят только от времени, которое вы вложили в его постройку, чем больше вложите, тем больше получите. Перспектива возможна такая, что совсем можно жить и без квартиры, то есть только в съемных, и не париться вовсе, и, соответственно, жить в любой точки мира, где захочется и сколько захочется, и, конечно, вообще не работая, а только отдыхая или отдавая свое время только тому, что вам важно, и постройка собственной пенсии за 10—15 лет, которая будет в разы выше обычной традиционной.

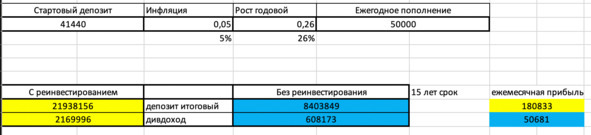

Есть разные схемы по инвестициям, по постройке пассивного дохода, например, есть такие возможности в пассиве: с 0 до 148 тысяч рублей в месяц, где у вас собственный капитал будет в районе 18—19 миллионов рублей при простом ежегодном пополнении в 50 тысяч рублей и это за 15 лет. Долго? Сказка? Нет, это влияние действия сложного процента в реальности. И здесь уже важнее размер дивидендной доходности и надежности компании, в которую вы будете инвестировать.

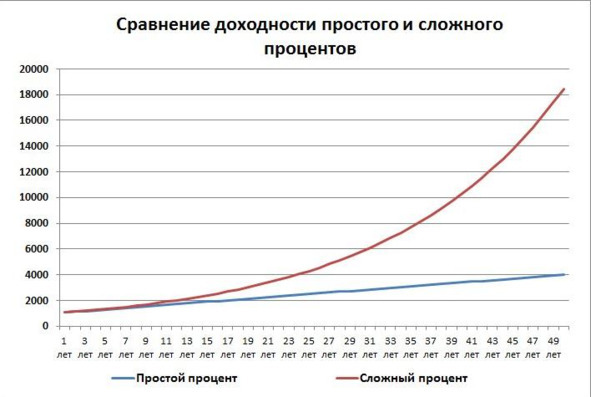

Вот пример давнего итогового расчета по инвестированию в Московскую биржу (тикер MOEX), где здесь возможный пассивный доход за 15 лет инвестирования 180 833 рублей в месяц. С реинвестированием получается больше, чем без. Синим цветом помечено без реинвестирования, а желтым с ним. Почему? В данном случае на вас будет работать сложный процент. Великое чудо для приумножения капитала. Что такое сложный процент? Сложный процент – это начисление процентов на проценты, где в итоге идет прирост основного капитала в разы быстрее, в банках этот процесс называется капитализацией, но про него там не принято говорить, а то иначе вы его разорите.

Данный график показывает геометрическую прогрессию при инвестировании под сложный процент, а также можно так расписать пример:

первый год: начальная сумма +7%;

второй год: начальная сумма +7% +7%;

третий год: начальная сумма +7% +7% +7%.

Какая суть? Вы не снимаете сумму, а занимаетесь из года в год реинвестированием полученного дохода с целью быстрого увеличения капитала, причем с годами сумма все быстрее и крупнее, сумма итоговая увеличивается.

В данном случае, если вас интересует пассивный доход, то больше для постройки долгосрочного этого заработка подходит ИИС (индивидуальный инвестиционный счет). Если вы совсем ленивы, чтобы разбираться с налоговыми вычетами и зарабатывать дополнительно 52 тысячи рублей в год в результате налогового вычета, то брокерский счет вам больше подойдет, хотя и тут есть свои плюсы, например, освобождения от уплаты НДФЛ, если держите акцию более трех лет. Рекомендую при открытие ИИС разобраться параллельно с вопросами налоговых вычетов. В другой главе вы узнаете про них подробнее.

Если решили, что вам важнее на данный момент, капитал или пассивный доход, то соответственно своему выбору настройте свою стратегию и инвестиционный портфель под запросы и распределите процентное соотношения акций, фондов, облигаций, валюты.

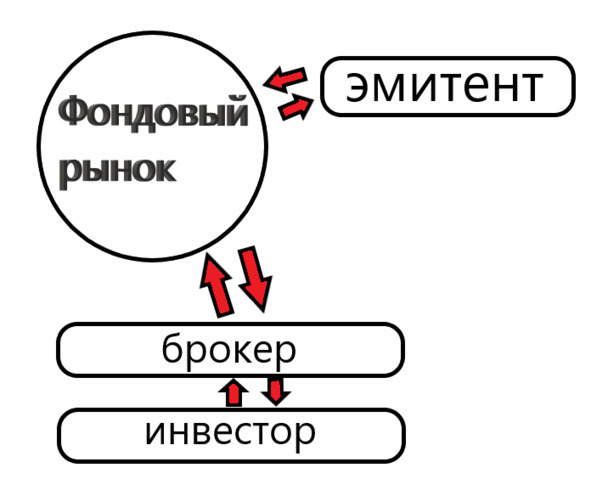

Также прошу к рассмотрению примерную общую схему фондового рынка для общего понимания.

Наше основное инвестирование – это акции или облигации, фонды, где разница во многом, например, в акциях. Вы приобретаете долю в компании, в облигациях вы даете в долг свои деньги, но за это вам выплачивают купонные выплаты, а по акциям могут быть дивиденды.

Далее вы узнаете про детали этого графика, но, главное, хочу сейчас рассказать про брокера. Брокер – это посредник в данной схеме между вами как инвестором (человек, который вкладывает свои деньги) и фондовым рынком, местом, где происходят торги ценных бумаг. В чем плюс данной схемы и минус? Начнем с плюса. Преимущество в том, что если брокер банкротится, то вы свои деньги не потеряете, потому что данные о ваших инвестициях хранятся не у банка, и средства тоже не у банка, потому что он всего лишь посредник, а в другом месте, и его называют депозитарий. Минус – берет комиссии. Почему сделали таким образом? Потому что это выгодно, да и поэтому нужно больше контролировать инвесторов, чтобы собирать налоги.

Депозитарий – это хранилище ваших ценных бумаг, он считается участником рынка и осуществляет услугу по хранению сертификатов ценных бумаг, также, что главное, несет ответственность прав перехода собственности на ценные бумаги. То есть что для нас важно знать: если банк банкротится – а такое бывает в мирное время и в кризисы особенно – то вы свои деньги не теряете, потому что в данном случае меняется лишь депозитарий на другой и далее уже по решению ЦБ (Центральный банк).

Рассмотрите данную картинку для понимания процесса покупку акций.

Меня часто спрашивают, с какой суммы можно начинать инвестировать и как, и во что? А также, если мне меньше 18, или я на пенсии, долги у меня, кредиты, можно ли инвестировать? Что делать?

Минимальный̆ лот в акциях составляет 400 рублей, бывает и меньше, а в облигациях 1500 рублей, поэтому можно входить с минимальной суммы, но рекомендую отложить хотя бы 5—10 тысяч рублей для старта, чтобы лучше видеть результат своего инвестирования и вашего портфеля, то есть итоги вашего выбора.

Инвестировать можно всем, но есть различные законодательные нюансы, например, банкротам нельзя в течение пяти лет, детям нельзя до 18 лет по закону, также высшим госслужащим, а другим можно.

Самая лучшая стратегия инвестирования, как показала статистика, это долгосрочное инвестирование, потому что краткосрочное, а это трейдерство, не показало лучшего результата, потому что рынок техническим анализом невозможно предугадать, он волатильный и непредсказуемый, и поэтому по статистике один из 20 трейдеров успешны. Тот, кто инвестирует в долгосрок, может себя смело назвать инвестором. В долгосрочном инвестировании нужно уметь проводить четкий анализ активов и правильно составлять портфель.

Ок, Василий, а какой тогда анализ порекомендуешь? Рекомендую фундаментальный – это анализ экономических сегментов и политических новостей различного характера. Доля веры и риска всегда есть во всем, но в данном варианте исследование активов считается более близким к истине, потому что оно приближено к реальным причинам влияния на стоимость и, соответственно, максимально точно можно понять дальнейший тренд определенного актива.

Во что вкладываться? Рекомендую для начала в «голубые фишки» и фонды, потому что они считаются надежными, например: «Газпром», МТС, Сбербанк; из фондов это «Технологии 100 БПИФ», «Сбербанк SBMX» и т. д.

Из фондовый ETF рекомендую начать вкладываться с FXUS и FXIT, потому что они считаются достаточно надежными и дают неплохую годовую доходность, например, FXIT за год вырос на 44,22% (21 июня 2019—17 июня 2020 гг.).

Запомните, друзья.

Выше риск – больше доход, где ниже риск – ниже доход.

Если мне нет 18 лет, могу ли я инвестировать?

Да, можешь. Вы в шоке? Верно?

Объясняю, в каком случае это возможно. Если вы договоритесь с доверенным вам человеком, например, с мамой, братом о том, что он (она) откроет счет и далее вы будете на счет вкладывать свои деньги, после, когда исполнится 18 лет, доверенное лицо переводит вам все накопленные там деньги, и вы продолжаете уже с собственного счет инвестировать дальше. В других случаях, где невозможно, тоже можно решить вопрос через доверенных лиц.