Глава 2. Основы инвестирования

1. Кому и зачем нужны инвестиции?

Суть инвестиции – это вложение во что-то с целью получения прибыли. Каждая организация, которая вышла на определенный высокий уровень, нуждается в дополнительных инвестициях, которые будут помогать компании расти дальше и достигать новых вершин, и фондовый рынок эту возможность дает. Для организаций все понятно. Но нам главное понимать суть инвестиции и как нам на них построить собственный̆ капитал. Все что мы видим вокруг является результатом инвестирования, потому что каждый проект требует деньги, а они чужие, заемные, те, что дали для развития компании инвесторы, и являются инвестициями, но они их дали, конечно же, с целью получения прибыли и получения с этого бизнеса процента с дохода, и части доли организации.

Каждый инвестор, вкладывая свои средства, всегда исходит из позиции прибыльности проекта, с вложения в компанию, в которую он поверил, и также необходимо понимать и учитывать свои риски. Потому что любая организация может обанкротиться по различным причинам, даже порой не зависящим от нее, например, от политики, от различных катаклизмов и так далее.

2. Суровые реалии наших времен в России

На момент написания книги прогрессирует кризис в мире, и об этом говорят общемировые показатели экономики.

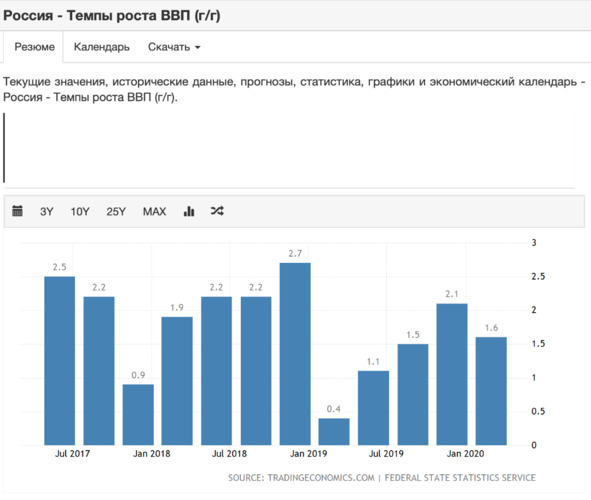

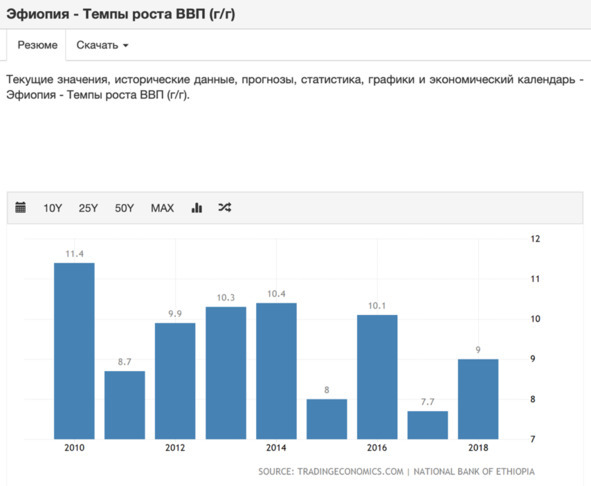

МВФ ухудшил оценку роста мирового ВВП на 2019 и 2020 годы. В бюллетене МВФ подчеркивается, что темпы мирового роста остаются замедленными. Бензин, продукты питания, ЖКХ и т. д. и т. п. постоянно дорожает, при том общее развитие экономики в России не становится лучше, даже на примере тема роста ВВП в России и, например, другой страны – Эфиопии. Возможно, смешно сравнивать такие страны, но вы взгляните на настоящие показатели, чтобы понимать реальность нашей экономики…

Темп роста ВВП в России за год составляет 1,6%, когда максимальный рост был в 2,7%, а в Эфиопии максимальный рост ВВП составляет 11,4%, а обычный показатель это 8—9% в год. Почему у нас так из года в год? Это уже другой вопрос, но есть одна причина, например, предлагаю сравнивать двух людей: у одного из них все уже есть, и ему не нужно напрягаться, чтобы получить доход нужный, и другой человек, который чувствует, что у него мало есть ресурсов на земле и ему нужно чем-то торговать. Как думаете, какой из этих людей будет больше стремиться чего-то достигнуть? Верно, тот который ограничен в ресурсах. Давайте теперь отразим эту модель на нашей стране, и, я думаю, вы понимаете, что я имел в виду, возможно, эта ситуация не дает нам быстро развиваться. Реальная ситуация экономики вам на лицо, и темпы у нас очень сильно отстают от таких развивающих стран, как Эфиопия, а это, друзья, на минутку – африканская страна.

Наши банки, элита, правительство старательно оттягивают последствия кризиса и не хотят, чтобы он наступил быстрее, и делает все возможное, чтобы решить проблему или как минимум отдалить эти проблемы, которые по-любому наступят. Поэтому тех, кто неверно распорядился своими финансами и вовремя не инвестировал, не провел диверсификацию рисков, то есть не распределил свои деньги по разным местам хранения, а вместо этого предпочел оставить деньги, например, в наличке в рублях и не отложил нужной суммы на случай кризиса, ждут суровые времена в ближайшие два-три года, как это было при Великой депрессии, которая столько же длилась.

Думаю, каждого человека в нашей стране не устраивает жизнь от зарплаты до зарплаты и без запасов, и не дай бог, если что-то произойдет с работой, со здоровьем, с близкими, то придется искать деньги на все, которых может и вовсе не быть, и вы банкроты, и придется обращаться впоследствии еще и к кредитному юристу.

Мне по своей работе в прошлом, и потом это стало еще и моим бизнесом в 2019—2020 году, как основателю и руководителю мини-сантехнической организации в Санкт-Петербурге пришлось многое повидать в своей деятельности и со многими по воле случая общался по различным социальным и житейским вопросам: с жителями Москвы, Московской области, Санкт-Петербурга, Ленинградской области и немного Твери. Люди живут на разных уровнях дохода, в разных условиях, но, наверное, 80% моих тогдашних клиентов объединяло одно – отсутствие каких-то серьезных накоплений или вообще отсутствие, которые их смогли бы прокормить в течение полугода, и жизнь на те средства, которые их совсем не устраивали, порой приходилось часто брать в долг и/или кредит. Встречал семьи, где приходилось им вчетвером жить на 20 000 рублей в месяц, а иногда и меньше, и даже полных маргиналов видел, к сожалению, там может быть клоповник в квартире, и при этом весь коридор будет заставлен горами вещей, принесенных с помойки. Да, всякое в жизни бывает, не у всех все идеально, и это нужно понимать. Хотя порой иное трубят в СМИ.

Вывод здесь напрашивается один: нужно образование в финансовой грамотности, чтобы иметь представление о выходе из каждой финансовой ямы, тем более в кризис, который уже наступил в 2020 году.

Финансовая грамотность – это не просто знания, которые помогут вам правильно вести учет своих расходов, уметь экономить и откладывать при любой зарплате, но и верно приумножать свои кровно накопленные деньги, а также это еще другое мышление, подход к решению финансовых вопросов. При решении различных финансовых вопросов нужно исходить из точки зрения долгосрочной перспективы, и поэтому финансовая грамотность это не только решения в короткий срок, но и долгосрок, понимание различных инструментов и их рисков помогает нам эффективно экономить свои деньги и вкладывать их правильно, перспективно и выгодно.

Поэтому, друзья, рекомендую изучать вопросы экономики, финансовой грамотности и инвестиций и дочитать данную литературу до конца, и она, возможно, будет вашим руководством в мире финансовой грамотности.