6. Формируем финансовую подушку безопасности

Как-то раз Петя взял кредит на телефон, хотя работу он так хорошую себе и не нашел после всех случаев. Телефон был самым новым, и ему даже завидовал кто-то. Помню, как он передо мной понтовался телефоном и говорил, что «все будет ништяк», что отдаст без проблем кредит, а это дело времени. Да, согласен, можно баловаться кредитами, если хочется и без этого не можешь, но он забыл такой фактор, а именно временной, потому что кредит настолько его растянулся, что пришлось переплачивать в два раза больше цены. Зачем это было делать? Стоило ли ради временного дофамина? Нравится Пете быть заметным, и брал самый последний телефон, когда мог бы взять телефон по средствам, и тоже был бы хорошим и современным, а в итоге за понты приходится платить временем и деньгами, причем переплата была двойная, когда мог бы просто купить хороший и современный телефон подешевле и не париться ради того, чтобы отдавать кредиты. А если работу бы потерял снова, то что? Поэтому кредиты это одновременно добро и зло, потому что нам дается шанс получить это здесь и сейчас, но мы не рассчитываем на возможные будущие проблемы с финансами.

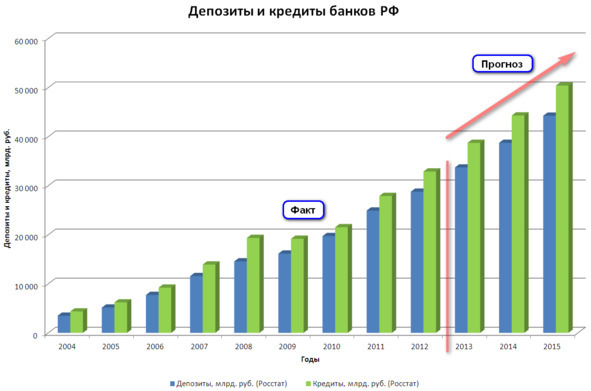

Динамика уровня закредитованности растет с каждым годом, это говорит о том, что многим проще взять кредит, чем научиться откладывать свои капитал и дойти до нужной цели.

Подушка безопасности – это резерв ваших средств на черный день, можно так сказать. Для чего он нужен? Если вдруг случится непредвиденная ситуация с вашей работой, здоровьем, сломалась машина, прорвало трубы водопровода в квартире, и вы затопили всех соседей снизу, вы попали на хорошие деньги, или может быть что-то еще в вашей жизни, вы должны быть готовы к внезапным финансовым затратам.

Например, был как-то случай с Петей, а он плохо разбирается в финансовой грамотности, как вы знаете. Произошло то, что работы не осталось, а он жил один в съемной квартире, и причем не было отложенных денег, да и еще коронавирус пришел, и началась пандемия. Это был ужас, и ему пришлось просить в долг, чтобы не уехать обратно в родной город. Ему же нравился этот большой город, в который он приехал на заработки. В жизни разное встречается, и, соответственно, отсутствие финансовой подушки порой может ухудшить жизнь еще больше, если денег запасных вообще не будет.

Она формируется из расчета ваших ежемесячных затрат. Допустим, если заработок у вас на работе составляет примерно 45 тысяч рублей в месяц, а тратим 35 тысяч рублей, то подушка формируется с расчетом на два-три месяца (в идеале лучше полгода или год, чем больше запас, тем лучше), то есть наши затраты умножаем на три: 3 * 35 = 105 тысяч рублей, которые необходимо формировать как финансовую подушку безопасности.

Когда лучше ее формировать? Формировать ее можно и нужно сейчас, а не тогда, когда наступила черная черта в вашей жизни, которая все портит, например, вы собираетесь приобрести себе новый автомобиль и знаете, какие у него затраты и какие могут быть убытки от налоговой части, и также знаете, сколько стоят запчасти, которые необходимы в случаях поломки машины, то, соответственно, лучше подготовить подушку безопасности до покупки машины. Потому что возможны проблемы технические, и тут подушка будет кстати, вы ей как раз и воспользуетесь, а потом восполните. Где ее лучше хранить? Там, откуда вы сможете ее максимально быстро достать без проблем. Также можно просто наличными деньгами или, например, 40% в золото на металлическом счете, а остальное на вкладе в надежном банке.

Варианты есть разные, но самое главное – это диверсификация рисков при накоплении денег. То есть как это может выглядеть уже глобальнее в виде пирамиды:

– наличка в рублях или надежнее в валюте, а лучше провести диверсификацию и сделать так, что одна часть, например, 40% в рублях, а остальное в валюте (доллар и/или евро) – это самый низкий уровень подушки безопасности, которую вы формируете, после переходи на дополнительный;

– открытие вклада и/или металлического счета (ОМС) в золоте, тоже в банке через мобильное приложение, либо, например, на вебмани – второй уровень пирамиды финансов;

– следующий уровень: вы уже можете инвестировать излишки для увеличения финансов с помощью вложения в ценные бумаги.

Заниматься инвестированием рекомендую после формирования минимальной подушки безопасности, и инвестировать уже лучше не только на черный день, но и на светлый. Ведь светлые дни тоже должны быть в жизни каждого человека.

7. Создаем бивалютный кошелек

Чтобы создать бивалютный кошелек, тебе нужно взять от 30% своих накоплений и закупить на них евро и/или доллары, франки или другие валюты, но только те, у которых уровень инфляции ниже влияет, чем на вашу валюту в вашей стране. Хранить их дома или в банке – дело хозяйское. Главное, меньше лишних глаз. Никогда не распространяйтесь на мир, сколько у вас накоплено денег, потому что деньги любят тишину. Данная диверсификация своих накоплений, подушка финансовой безопасности, бивалютка, золото, должно вас максимально обезопасить от непредвиденных ситуаций в экономике, как личных финансов, так и не личных. При чем учитывайте, что на рубли у нас сейчас инфляции четыре – шесть процентов, а на доллары два процента, поэтому выгода в бивалютке присутствует. Это один из способов сохранения денег относительно их обесценивания из-за инфляции. Почему происходит инфляция? Это побочный эффект мировых инвестиций в экономику, в научно-технологическое развитие государства, муниципалитета, компании. То есть создается много необеспеченных денег центральными банками, это влияет на стоимость товаров впоследствии, так же объем доллара в экономике страны, на самом деле немало факторов, плюс ЦБ тоже может повлиять на стоимость валют внутри страны, занявшись выбросом денег или печатанием, плюс можно понизить ставку.

Понижение ставки ЦБ на многое влияет.

На что влияет ключевая ставка:

– ставки по вкладам, кредитам;

– стоимость и купонную выплату облигаций;

– стоимость акций;

– на курс рубля.

К чему это приведет?

1. К дальнейшему понижению выгоды от вкладов.

2. Кредиты, ипотеки тоже станут дешевле.

3. Размер купонных выплат тоже упадет, но цена самой облигации скорее вырастет. Ведь нужно помнить, что облигации – это прямые конкуренты вкладам.

4. Случай с акциями, которые дают дивиденды, будут, скорее всего, расти в цене, а дивидендная доходность будет падать, например, как было у «Аэрофлота».

Чтобы купить доллар на данный момент времени (22.04.2020), не обязательно иметь паспорт при обмене рубля на доллар или евро с суммой покупки до 40 000 рублей, если больше, то требуют.

Где валюту купить выгоднее?

У нас три варианта, где можно купить валюту:

– в банке;

– у барыги;

– на фондовом рынке.

Что лучше, познается в сравнении. Вариант с барыгой выгоден в основном для черной бухгалтерии, и этот вариант рассматривать детально не будем. Следующее – банк или фондовый рынок. Например, на момент 22.06.2020 года в Сбербанке доллар стоит 70,67 рублей, а на фондовом рынке можно приобрести доллар за 69,25. Получается официальная разница два процента, но бывает и большая разница, помню, бывало 2,8%. Следовательно, выгоднее брать на фондовом рынке. Даже при учете всех комиссий на покупку и вывод, на фондовом рынке все равно выгоднее брать валюту.

При этом также есть как вариант золото и вклад в банке. Для сохранения денег и не более. Формируем. Если у вас есть уже отложенная наличка в рублях, то предлагаю взять в ближайшее время валюту в банке. Купите доллар или евро, или и то, и то на сумму до 40 тысяч рублей, можно менять без паспорта. После покупки зафиксируйте данное действие в своей домашней бухгалтерии. Потому что числа можно контролировать, а если нет контроля, то будет хаос.