8. Что открыть: ИИС или брокерский счет?

Индивидуальный инвестиционный счет (ИИС) – это брокерский счет особого типа, который имеет два вида льгот по налогообложению: 1. налоговый вычет 13% от суммы пополнения ИИС, не более 52 000 рублей год; 2. освобождение от налогов на доходы, полученные от инвестирования. ИИС больше подходит для долгосрочных инвесторов, которые собираются инвестировать от трех лет и больше. Потому что вывод средств с ИИС невозможен без расторжения договора.

Если вы, например, закроете ИИС сейчас, то потеряете право на получение налоговых вычетов. То есть вывести свои деньги сможете, но будет расторгнут договор, и с вас снимут налоги в размере 13%, если до этого вы получали налоговый вычет, то вы это вернете плюс пени.

Максимальная сумма пополнения ИИС за один календарный год составляет один миллион рублей.

Закрывается ли счет после трех лет? После трех лет вы можете и дальше пользоваться счетом, если мы говорим про тип вычета «А», а если, например, вы хотите получить вычет по типу «Б», то его можно получить через три года, при этом счет будет закрыт. В брокерском счете вы можете сколько угодно пополнять свой счет, торговать как захотите, сколько захотите, но вы оплачиваете ежегодно 13% налога, то есть отсутствует налоговые вычеты.

По брокерскому счету освобождаетесь от НДФЛ после трех лет удержания акции, но если вы продаете часть их и надеетесь на вычет, то уйдут в данной операции те активы, которые покупались первыми, а не последними, поэтому, получается, срок получения увеличится соответствующе дате следующей покупки после первоначальной. Допустим, купили 1 апреля, потом купили 3 и 6 апреля, после решили продать какую-то часть, тогда продается акция соответственно 1 апреля, а остаются активы 3 и 6 апреля. Соответственно, сроки по вычету увеличиваются.

Что будет после трех лет использования счета? Брокерскому ничего; ИИС: если вы делали вычет по типу «А», то дальше живет счет, а если по типу «Б», то счет закрывается. О налогах и вычетах будет в другой главе.

Поэтому если вы работаете официально, то хорошим вариантом будет ИИС с вычетом типа «А», если вы неофициально работаете или предприниматель, то ИИС с вычетом типа «Б», либо брокерский счет универсальный вариант, но без вычетов, и если нет дохода больше миллиона в год, или просто, если не хотите этим заморачиваться, так сказать, то тоже брокерский счет.

Брокерский счет можно открывать сколько угодно, а вот ИИС возможно иметь только один. Открывать счет могут все, любого возраста, кроме детей до 18 лет и тех, кто прошел процедуру банкротства в течение пяти лет. Но это все обходимо через доверенных вам людей.

Поэтому задание. Определитесь с выбором счета и тем, какой налог вы хотите получить. Определились? Выбрали? Напишите об этом в ответе на задание.

9. Составляем собственный портфель

Как составлять инвестиционные портфели?

Составление портфеля – это означает, какие ценные бумаги купить и сколько, в какой пропорции. При составлении своего портфеля нужно учитывать два фактора: где высокий риск, там высокая доходность, и второй фактор – где низкий риск, низкая доходность. Облигация – это низкий риск, допустим, для России пять процентов и для США два процента годовых это доходность, она низкая. Причем облигации тоже бывают разные, есть государственные, но они еще надежнее. Перед составлением портфеля мы решили, какая у нас цель инвестирования, соответственно, знаем, какие активы нужно покупать по риску. Сейчас разберем уровень риска и перспективы, далее рассмотрим варианты рабочих портфелей по инвестициям.

Акции – это уже высокий риск, потому что компания может обанкротиться в любой момент и существенно подешеветь. Но здесь можно надеяться на доход в 20—40% годовых, хотя, например, компания Activision Blizzard за год выросла на 64,63%. Даже если предположить, что вы все деньги вложите в одну данную акцию, если все будет идти вверх, конечно, вы хорошо увеличите первоначальные вложения, но стоимость акций может в любой момент обесцениться. Почему? На это есть несколько причин, какие влияют на стоимость акций:

– спрос на данный актив, где на это напрямую влияют торги трейдеров/инвесторов;

– размер дивидендов – чем выше дивиденды, тем дороже акция;

– экономическая ситуация в отрасли. Если в соответствующей отрасли возник кризис, как в нефтяной происходило, то соответственно стоимость понижается;

– новостной фон. Новости о различных законопроектах, митингах, катастрофах, коронавирусах и так далее могут повлиять на стоимость активов;

– санкции. Ограничения в торговле напрямую могут повлиять на прибыльность и соответственно изменения котировок;

– ключевая ставка ЦБ. От ее роста идут соответствующие изменения в экономике и, соответственно может меняться стоимость активов и их дивидендная доходность, как, например, это происходит с облигациями. Ставка идет вниз, а стоимость может повыситься, но доходность понижается и наоборот.

– кредитный рейтинг. О чем он нам может сказать? О том, что компания надежная или нет, получается ли у нее нести ответственность перед кредиторами или нет. Соответственно, может быть определенное итоговое влияние на стоимость ценных бумаг.

Поэтому нужно проводить диверсификацию своих рисков, чтобы не потерять часть вложенных денег, и таким образом вы уменьшаете риски, как в финансовом вопросе, так можно применять этот принцип и в жизни во всем, например, иметь не один телефон, а два, не один ноутбук, а два, не одни трусы-«неделька», а семь, думаю, понимаете принцип и зачем он нужен в некоторых рабочих моментах и в личной жизни. Потому что могут возникать различные внезапные проблемы, которые обычно нужно сразу решать, а у вас есть запасной вариант, так и в инвестировании.

ETF, или фонды акций это безопаснее, чем отдельные акции, потому что вы покупаете уже, так сказать, корзину целых акций, где доходность будет в среднем для уровня рынка в США до 8% или до 20% в России.

Драгметаллы – это максимально безопасно, но тут минимальная доходность, потому что рост происходит за счет инфляции и обесценивания других активов, как в кризис.

И криптовалюты это самый высокий риск, но здесь возможно самый высокий доход, даже в 1000% в год и выше, как, допустим, было это в 2017 году. Вы можете купить безопасные активы в свой портфель – это уже ваш портфель будет называться консервативным. Ваш девиз: тише едешь, дальше будешь. И если брать доходные активы в свой портфель, тогда говорят, что у вас высокодоходные инструменты в портфеле. А если вы купите очень высокодоходные активы, такие, как криптовалюта, акции новых компаний, то вы просто псих, который надеется на высокий доход, и этому тоже есть место.

Поэтому, чтобы составить портфель, вам нужно четко ответить на данные три вопроса. Что вам ближе? Какие риски вы готовы на себя взять? Готовы вы ли потерять деньги, если рискуете больше? Сколько у вас времени для получения результата? Ответив на вопросы, вы будете понимать какой вам можно составить себе портфель.

Далее я приведу вам шесть примеров портфелей, которые можно брать и применять. Они рабочие и универсальные и могут подойти для каждого человека – дело вашего выбора.

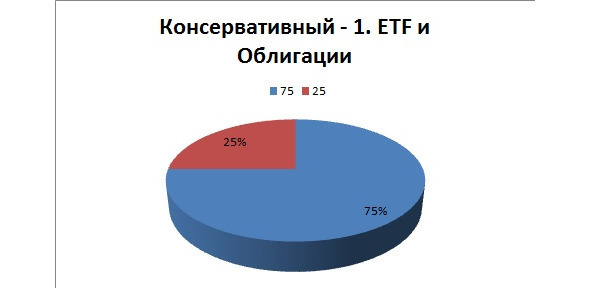

И первый портфель – это портфель для консервативного человека, называется «консервативный». Он состоит из государственных облигаций (ОФЗ) и акций ETF в пропорции 75% к 25%. Например, если вам 25 лет, то покупаем 25% облигаций, и 75% ETF.

Второй вариант, или инвестиционный портфель, такой же, как и первый, отличие только, если вам 40 лет, то 40% облигаций и 60% акций ETF – это второй портфель. Чем старше вы, тем больше процентов облигаций. Потому что облигации намного надежнее, чем акции. А ближе к пенсии.

Зачем много рисковать? Соответственно, если вам нравится такой вариант надежного портфеля, то сколько вам лет, столько и процентов облигаций. Покупайте, например FXUS, FXGD и FXIT и далее на остаток берем ОФЗ. Выше написал тикеты фондов – их можно найти в каталоге вашего брокера. Просто вводите в поиск, и все вам выдаст поисковик, либо спрашивайте у технической поддержки.

Данный вариант безопасный, простой, доходный, без налогов ‒вам не нужно платить НДФЛ с государственных облигаций, и вам не нужно платить НДФЛ с бумажной прибыли, пока вы не продали ценные бумаги.

Третий вариант для консервативных «рантье» «Безопасный: вариант 1». Состоит из двух активов: облигации и акции в процентном соотношении 40% облигации и 60% акции. Под акциями имеются в виду в основном «голубые фишки», например, «Газпром», «Норникель» и так далее. Облигации берем уже другого типа, например, еврооблигации или любые другие, которые имеют большую доходность, чем ОФЗ, но так же нужно помнить про рейтинг облигации и верно их оценивать.

Преимущества. Такой портфель генерирует ежегодный доход, дивиденды плюс доход по облигациям, который можно вытаскивать для своих целей или реинвестировать для более быстрого набора капитала с помощью того, что на вас будет работать сложный процент, и при этом не затрагивая основное тело инвестирования, то есть ваши вложения. Также удобное управление – его фактически нет, но можно поглядывать изредка, например, раз в 3—4 месяца для проведения диверсификации, если в этом будет необходимость. Доход может легко доходить до 15% в год. Недостаток: с дивидендов нужно платить налоги в отличие от государственных облигаций. Если вы работаете на дядю и участвуете через русского брокера, то он сделает это без вашего участия.

Четвертый вариант – «Безопасный: вариант 2» – состоит уже из трех активов 33,33 и 33%, это ETF фонды и облигации: 33% акций с дивидендами «голубые фишки», 33% ETF, 33% гособлигации.

В данном варианте риск ниже, но и доходность тоже ниже, чем в предыдущем. Акции и облигации будут давать вам пассивный доход, который также можно реинвестировать или себе в карман класть, также еще есть такой же процент к каждой группе, это фонды. Это выгодный портфель для долгосрочного инвестирования, и при этом соблюдена безопасность активов. В общем, хороший баланс для безопасности ваших вложений и увеличения их в перспективе.

Пятый портфель, он сбалансированный, состоит из четырех активов все они под 25% друг к другу. Драгметалл, например, золото в составе 25%, 25% акций с дивидендной доходностью, облигации федерального займа – 25%, и 25% ETF, то есть фонды. Такая структура очень удобна для ежегодного ребаланса с помощью дозакупок похудевших пропорций активов.

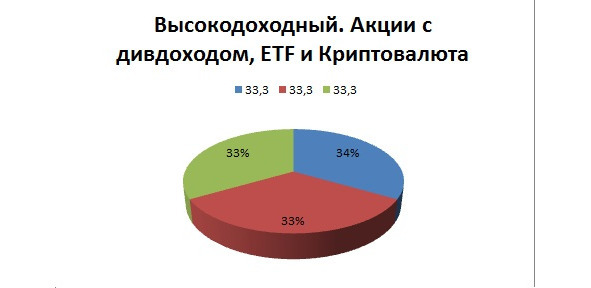

И последний портфель, шестой, он состоит из трех активов, можно назвать данный портфель высокодоходный. Каждая часть портфеля по 33%, первый актив 33% – ETF, 33% – акции с дивидендами, 33% – криптовалюты. Данный портфель может вполне дать вам 100% годовых, но риск здесь очень высокий, особенно с криптовалютами. Можно, конечно, сделать и меньше, например, 15% крипта, 35% ETF и 50% акции. Тоже есть свой высокий риск, но уже немного меньше в отношении к предыдущему. Криптовалюта может дать огромный прирост, акции тоже неплохой, и ETF, в общем, 20—30% год или больше, а криптовалюта, если выстрелит, точнее, сильно вырастет, то даст 1000% прироста со вложенных средств в нее.

Перечислил вам несколько вариантов, как вы можете построить свой портфель. Резюмируем. Отвечаем для начала на три вопроса, которые я задавала в начале, после составляем относительно этого свой портфель.