Может ли быть еще хуже?

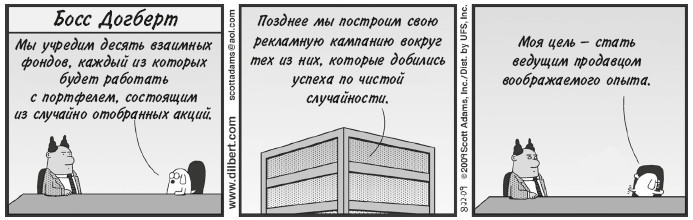

Известно, что инвестиционные компании любят открывать множество различных фондов в надежде на то, что какие-то из них покажут высокие результаты. Потом можно закрыть те фонды, которые работали плохо, и устроить шумную рекламную кампанию тем, кто показал себя с хорошей стороны. Ведь даже самая красивая рекламная брошюра не поможет продать низкие результаты. Джон Богл объясняет: «Фирма выходит на рынок и основывает пять фондов “на рассаду”, а затем закрывает четыре из них, оставляя лишь тот, который привлек большее число клиентов, завоевал лучшую репутацию и показал высокие результаты».

Богл добавляет, что если вы откроете достаточное количество фондов, то с чисто статистической точки зрения какие-то из них обязательно будут демонстрировать отличные результаты: «Тони, собери вместе 1024 гориллы и научи их бросать монетку. У одной из них обязательно десять раз подряд выпадет орел. Большинство увидит в этом лишь следствие теории вероятности, а в мире финансов такую гориллу назовут гением!»

Значит ли это, что невозможно переигрывать рынок на протяжении длительного времени? Вообще-то нет. Это очень трудно сделать, но существует небольшое количество так называемых «единорогов», которые на протяжении нескольких десятков лет одерживают над ним победы. Это такие суперзвезды, как Уоррен Баффет, Рей Далио, Карл Айкан и Пол Тюдор Джонс. Они обладают не только блестящим умом, но и идеальным темпераментом, что позволяет сохранять спокойствие и трезвость мышления даже в моменты обрушения рынков, когда большинство людей теряют рассудок. Причина их побед заключается в том, что каждое свое инвестиционное решение они основывают на глубоком анализе шансов, а не на эмоциях, желаниях и надеждах на удачу.

Однако большинство этих единорогов возглавляют хедж-фонды, закрытые для новых инвесторов. Например, Рей Далио раньше принимал инвестиции только от клиентов, совокупные активы которых составляли не менее 5 миллиардов долларов и которые делали вклады в размере минимум 100 миллионов. Сейчас он вообще не берет новых клиентов, независимо от того, сколько миллиардов спрятано у них под матрацем!

Когда я поинтересовался у Рея, трудно ли постоянно побеждать рынок в течение такого долгого времени, он ответил откровенно: «Вы его не победите. Конкуренция на рынке выше, чем на Олимпийских играх. Здесь больше участников и более высокие выигрыши в случае успеха. Обладателями олимпийских медалей становится лишь ничтожно малое число людей, но на рынке большинство участников полагают, будто им по силам одержать победу. Прежде чем вы попытаетесь переиграть рынок, признайте, что ваши шансы на успех ничтожно малы, и спросите себя, готовы ли вы тратить время на учебу и приобретение опыта, чтобы стать одним из победителей».

Имея дело с одним из гигантов, который побеждал рынок на протяжении нескольких десятилетий, трудно игнорировать его слова о том, что вам не следует даже пытаться это делать, а лучше вложить деньги в индексный фонд.

Уоррен Баффет, который может дать рынку сто очков вперед, тоже советует рядовым инвесторам вкладывать деньги в индексные фонды, чтобы избежать чрезмерных комиссий. В доказательство того, что практически ни один активный менеджер не сможет превосходить по результатам индексные фонды на протяжении длительного времени, он в 2008 году заключил пари на миллион долларов с нью-йоркской фирмой Protege Partners. По условиям пари фирма нанимает пятерых менеджеров хедж-фондов, которые совместными усилиями постараются побить результаты индекса S&P 500 за десятилетний период.

Что же получилось в итоге? По прошествии восьми лет журнал Fortune сообщил, что эти фонды смогли достичь уровня доходности всего в 21,87 процента, в то время как у S&P 500 он составил 65,67 процента! Правда, спор еще не окончен. Но, судя по текущему состоянию дел, это напоминает бегунов со связанными ногами, которые пытаются соревноваться с самым быстрым человеком в мире Усэйном Болтом.

Тем временем Баффет сообщил, что оставил инструкции на случай своей смерти. В соответствии с ними деньги, которые по завещанию получит его жена, должны быть переданы в доверительное управление индексному фонду с низким уровнем комиссионных сборов. Как он это объясняет? «Я считаю, что в долгосрочной перспективе данная стратегия позволит получать более высокие доходы, чем те, которых добивается большинство инвесторов, будь то пенсионные фонды, финансовые учреждения или индивидуальные вкладчики, пользующиеся услугами менеджеров с высокими комиссионными расходами».

Даже в могиле Баффет сохранит абсолютную убежденность в разрушительной силе высоких комиссий! В своем письме акционерам от 2016 года он обрушивается на богатых людей и финансистов с критикой за поиски возможностей переиграть рынок. По оценкам Баффета, «попытки элиты получить эксклюзивные рекомендации по инвестированию за последнее десятилетие привели к потере 100 миллиардов долларов». На этом его негодование не заканчивается: «Богачи привыкли, что им должно доставаться только все самое лучшее: еда, образование, развлечения, жилье, пластическая хирургия, билеты на спортивные состязания и тому подобное. Они полагают, что деньги могут обеспечить им нечто большее по сравнению с тем, чем пользуются массы. Они считают ниже своего достоинства пользоваться финансовыми продуктами и услугами (например, индексными фондами), которые доступны людям, вкладывающим каких-то несколько тысяч долларов». Это еще одна простая, но очень ценная рекомендация от самого оракула из Омахи.

Помните, я говорил вам о том, что знание – это всего лишь потенциальная сила? Подлинную силу ему придает действие. Из данной главы вы узнали о том, какое влияние могут оказывать всевозможные комиссионные и другие сборы на ваше финансовое будущее. Но что вы будете делать с этим знанием? Сможете ли вы извлечь из него какую-то выгоду?

Представьте на минутку, что вы вышли из фонда с активным менеджментом, который взимает сногсшибательные комиссионные, и теперь вкладываете деньги только в дешевые индексные фонды. Каким будет результат? Я бы сказал, что вы сократите свои расходы минимум на 1 процент годовых. Однако, как вы уже знаете, это не единственная причина перехода в индексный фонд. Гипотетически он способен превзойти по результатам фонд с активным менеджментом на 1 процент в год. Таким образом, вы уже добавляете 2 процента годовых к своим доходам. Одно только это обеспечит вам накопления, на которые можно прожить двадцать дополнительных лет жизни.

Теперь вы понимаете, как можно повлиять на свое финансовое будущее? Воспользуйтесь этим для резкого сокращения своих издержек.

Давайте сделаем небольшую передышку и обратимся еще к одной теме, которая способна сэкономить для вас целое состояние. Это пенсионная программа 401(к). Переверните страницу. Мы начинаем миссию по спасению ваших пенсионных накоплений.