Книга: Британские элиты: факторы глобального превосходства. От Плантагенетов до Скрипалей

Назад: Глава IV От союза монархии и джентри – к союзу парламента и купцов

Дальше: Глава VI Исаак Ньютон как подлинный отец Британской империи

Глава V

Финансовая революция: банк Англии как первый частный центральный банк мира

Славная революция, надежно обеспечив патриотическое единство английской элиты, создала необходимые предпосылки для глубочайшего преобразования финансовой системы, в результате которого купцы и лендлорды с охотой стали кредитовать правительство, контролируемое ими через парламент, а королевский долг стал национальным и превратился в локомотив развития страны. (Во Франции одалживать королю деньги было весьма рискованным делом, что существенно ограничивало кредит – этот двигатель экономики – и весьма заметно способствовало ее поражению в борьбе с Англией).

Разумеется, оборотной стороной функционирования этого социального механизма стали сверхприбыли финансистов. Кредитуя торговлю, они стремились к ее росту; когда же способствовавшие ему меры вели к столкновениям (вроде англо-голландских войн, спровоцированных Навигационными актами), они с удовольствием финансировали и войны, используя кредитование государства для расширения своего влияния на него.

Вестминстерское аббатство (здание английского парламента)

Так, в 1690 году победители в Славной революции – Вильгельм III Оранский и парламент – были вынуждены взять большие займы под высокие проценты для войны со сторонниками Якова II в Ирландии и с Францией – в Северной Америке. Денег в казне просто не было, как обычно бывает после революций, да еще славных.

Девятилетняя война (1688–1697) между Францией и созданной Вильгельмом Оранским Аугсбургской лигой после превращения последнего в Вильгельма III потребовала участия Англии – тем более, что Яков II бежал к своему покровителю Людовику XIV, который сразу же начал военные действия против Англии и Голландии.

Король Яков II Стюарт

Славная революция (как и мир, быстро заключенный Австрией – тогда Священной Римской империей – с Османской империей) изменила соотношение сил не в пользу начавшей войну Франции, но финансисты с обеих сторон, стремясь закабалить свои государства, практически исключили возможность заключения мира.

Новые деньги для ведения активных боевых действий понадобились Англии уже в 1693 году, однако финансисты категорически отказали в них ради достижения качественно нового уровня своего влияния: создания частного банка в качестве центрального и установления таким образом своего контроля за всеми финансами общества. Ситуация была настолько отчаянной, что для поиска денег даже создали специальный комитет палаты общин.

Английский порт Бристоль в XVII в.

Предложение шотландца Уильяма Патерсона о создании такого банка для эпохи государственно-частных компаний, когда классическое государство еще только начинало формироваться, отнюдь не было чем-то выходящим из ряда вон: финансисты предложили королю и парламенту позволить им применить в сфере их деятельности в принципе тот же механизм, который купцы того времени уже давно и привычно использовали в торговых компаниях.

Новизна заключалась в двух факторах.

Прежде всего, объектом деятельности была не торговля с дальними странами, а финансирование собственного государства. Обязательства частного банка были обеспечены государством (собираемыми им налогами и его вкладами в банке) и выпускались для оплаты долга правительства. Парадокс (и смысл частного центрального банка) заключался в том, что любое обязательство (банкнота) Банка Англии с момента выпуска являлась в конечном счете долгом правительства перед ее держателем, – однако выпускаться она могла и без согласования с правительством. Требование сделать банкноты Банка Англии полноценным платежным средством, объективно конкурирующим с монетами, которые чеканило само правительство, последнее поначалу отвергло с формулировкой «это зашло слишком далеко», – но деваться было некуда. Правда, банкноты Банка Англии, что представляется весьма существенным (и что выгодно отличило Англию от аналогичной французской попытки, предпринятой позже Джоном Ло), обладали крупным номиналом, недоступным для большинства населения (что ограничивало разрушительный потенциал их возможного обесценения), так что их появление заметила только элита.

Второй фактор новизны заключался в радикальной смене характера государства. После Славной революции оно уже отделилось от короля; сказать по примеру французского соседа нормальное для абсолютизма «государство – это я» было уже невозможно. Поэтому вхождение короля в учредительный капитал, по инерции, возможно, еще воспринимавшееся современниками как естественное участие государства в «государственно-частном партнерстве», на деле было участием частного лица, пусть даже и исключительно влиятельного.

Таким образом, приватизация государства нового типа, – le stato Макиавелли (юридически оформленного Вестфальским миром более чем через столетие после осознавшего его становление гениального флорентийца), отделенного от королевской семьи и представляющего собой уже общественный, а не частный институт, – в Англии произошла практически в момент создания этого государства.

И стала одним из факторов его будущего могущества, поскольку приватизаторы вое-принимали себя как неотъемлемую часть Англии и ее владельцев, не имея и не приобретя за последующие века иной идентичности, кроме английской (несмотря на свой, вероятно, пестрый этнический и даже конфессиональный состав).

Банк Англии – первый в мире частный центральный банк – был создан в 1694 году для финансирования войны с Францией точно так же, как ФРС в 1913 году была создана для финансирования Первой мировой войны [40]. Однако, если для американских финансистов XX века раздуваемая ими война была инструментом завоевания господства не только над США, но и над всем миром и представляла поэтому самостоятельную ценность, их английские предшественники использовали ее в более скромных целях: всего лишь как способ загнать английское государство в безвыходное положение и захватить экономическую власть в тогда еще отдельно взятой Англии.

Вид на старое здание Банка Англии

Пример 2Как был (не) оплачен капитал Банка Англии и что это значилоАкт парламента от 27 июля 1694 года основал Банк Англии как акционерное общество в результате соглашения между практически обанкротившимся к тому моменту правительством и группой финансистов. Для покупки акций банка в момент его учреждения инвесторы, чьи имена так никогда и не были названы, должны были предоставить 1,25 млн. фунтов стерлингов золотом. Однако уплачен был лишь 1 млн. фунтов [31], а по некоторым данным, и вовсе 750 тыс. [65] (в дальнейшем мы будем исходить из более консервативной версии, по которой уплачена была все же большая сумма).Иногда капитал Банка Англии называют равным не 1.25, а лишь 1,2 млн. фунтов: «Была открыта общественная подписка на заем в 1 200 000 фунтов; подписчики на него составили привилегированную компанию…которой были отданы переговоры обо всех последующих займах. Список подписчиков заполнился в десять дней» [8], – но, вероятно, речь идет о первом займе, предоставленном Банком Англии правительству как раз в размере 1,2 млн. фунтов [65]. Речь идет, таким образом, не о подписке «на» займ, а о подписке [на финансирование капитала Банка Англии] «для» последующего предоставления займа правительству. При этом вполне естественно, что сумма займа была меньше суммы уставного капитала, так как разница в 50 тыс. фунтов резервировалась для использования на собственные нужды Банка Англии.По официальной версии, указанными подписчиками, то есть основателями Банка Англии стали «40 купцов» [68]. Однако представляется значительно более вероятным, что в их число (помимо выдвинувшего идею Петерсона) вошли король и наиболее влиятельные члены парламента. По крайней мере, это объясняет поразительный механизм оплаты подписчиками капитала Банка Англии, по степени наглости вполне сопоставимый с грандиозными махинациями российских либеральных реформаторов в 90-е годы XX века и в последующий период [11].То, что капитал Банка Англии был оплачен лишь частично – 1 млн. фунтов вместо 1,25 (весьма вероятно, что Вильгельм III воспользовался неформальной «королевской привилегий» и просто переложил свои формально обязательства на подданных, ставших в новом общественном институте его партнерами), то есть только на 80 %, – оказывается наименьшей из неожиданностей, поджидающих историка.Из миллиона фунтов стерлингов золотом, о котором говорилось выше (вероятно, для укрепления репутации Банка Англии с самого начала его существования), не было оплачено вообще ничего. Лишь 20 % суммы было внесено банкнотами (обязательствами банкирских домов), причем, скорее всего, при оценке их стоимость была серьезно завышена. Однако это завышение, каким бы оно ни было, не имело никакого значения на фоне главного: основную часть капитала – 80 % – в капитал Банка Англии внесли при его основании средневековыми «мерными рейками» tally sticks [49] – деревянными деньгами (обязательствами правительства или его региональных его агентов), имевшими в то время цену до 60 % ниже (то есть в 2,5 раза меньше) номинала [64].Правительство, оплатив заем с процентами, тем самым обеспечило сверхприбыльную операцию для создателей банка в самом начале его существования. Внеся обесценившиеся средневековые рейки вместо золота и получив возврат полноценными деньгами, они только на одном этом, без процентов по займу получили почти двукратную прибыль (а с учетом не оплаченной части объявленного капитала рентабельность операции для учредителей составила и вовсе 2,4 раза – 140 %)!Система «мерных реек» была введена английским королем Генрихом I около 1100 года в качестве казначейских обязательств для защиты от подделки монеты. На деревянные полированные рейки наносились зарубки, обозначающие номинал, после чего они расщеплялись вдоль рейки так, чтобы зарубки сохранялись на обеих частях. Фактура дерева, характер расщепления и зарубок исключали подделку практически полностью. Одна часть расщепленной рейки оставалась у короля, вторая выплачивалась в качестве его обязательств и принималась в уплату налогов, что и обеспечивало ее ценность. В то время подобные рейки применялись на многих территориях Европы, но были вытеснены из обращения монетами из драгоценных металлов.Один из значимых факторов уникальности Англии заключается в том, что забытые нормативные акты не отменяются de facto за ненадобностью из-за исчезновения объекта их применения и формально продолжают действовать, порождая самые разнообразные и неожиданные коллизии (обычно, правда, безобидно анекдотические).Формально хождение мерных реек было отменено лишь в 1826 году; пожар, уничтоживший здание парламента в 1834, был вызван именно сожжением мерных реек, загромождавших его архив. Возможно, они хранились так долго именно как инструмент потенциального влияния парламента на Банк Англии: как свидетельство мошенничеств а, с которого началась его история, – на случай конфликта с ним.Возможно, именно описанной финансовой вакханалией и объясняется то, что в условиях отчаянной нехватки денег у правительства и согласованности механизма создания Банка Англии финансирование его уставного капитала («подписка») затянулась на долгие 10 дней.

Учреждение Банка Англии, 1694 г.

Начало деятельности Банка Англии ознаменовалось грандиозным провалом: для оплаты долга правительства он мгновенно выпустил в оборот новых денег на 760 тыс. фунтов стерлингов. Это вызвало резкий скачок цен; за два года Банк Англии практически утратил платежеспособность, что создало хаос в денежном обращении. Свободный обмен его обесценившихся банкнот на серебряные монеты создал огромные возможности для спекуляций.

Мерная рейка короля Генриха I

Денежное обращение было в конечном итоге нормализовано титанической деятельностью Ньютона на посту руководителя Монетного двора (см. главу 6), однако утрата платежеспособности Банка Англии создала угрозу возникновения конкуренции ему.

Уже в 1696 году когда проблемы управляемого вигами Банка Англии стали очевидны для всех, конкурирующая с ними политическая сила – тори – попыталась учредить National Land Bank с аналогичными в принципе функциями. Будучи землевладельцами, тори, по всей видимости, предполагали вносить в капитал реальный актив – землю, однако, насколько можно судить по их действиям, они просто не знали ни о вероятном тайном участии короля в Банке Англии (что – в случае справедливости этой гипотезы – обеспечивало его прочный политический союз с вигами), ни о фиктивности его капитала, что делало его чисто спекулятивным и оттого более мощным в краткосрочном плане предприятием.

Выборы в парламент. Гравюра Уильяма Хогарта

В силу объективной заинтересованности короля в Банке Англии (и союза финансистов прежде всего с вигами) попытка тори не увенчалась успехом, и уже в следующем году Банк Англии учел ее опыт и надежно закрепил свою монополию: парламент запретил создание новых крупных банков и ввел смертную казнь за подделку банкнот Банка Англии.

В 1708 году закон был еще более ужесточен: Банк Англии получил монополию выпуска векселей на предъявителя и краткосрочного (до 6 месяцев) кредитования. Запрет создавать компании больше чем из 6 партнеров надежно блокировал создание мало-мальски значимых банков.

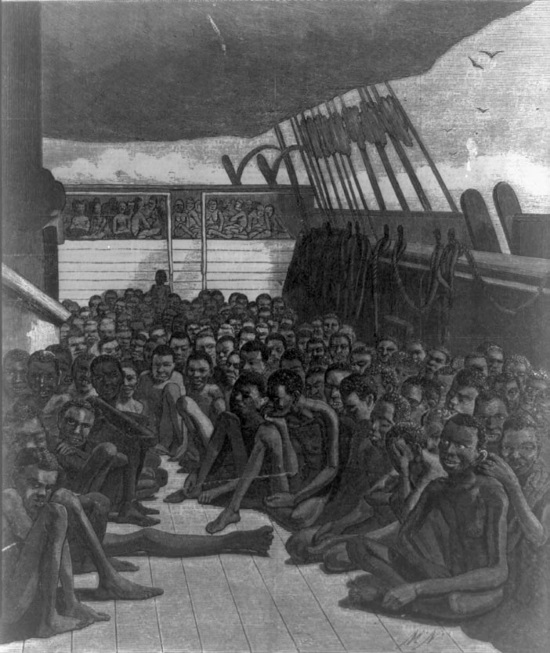

Перевозка африканских рабов через Атлантику на барке «Вилдфайер».

Апрель 1800 г.

Пример 3Конкуренты Банку Англии: Компания Южных морей и Джон ЛоВ правление королевы Анны тори, воспользовавшись изменением политической ситуации, все-таки сумели создать крупного конкурента Банку Англии: в 1711 году под руководством канцлера казначейства, в том же году ставшего лорд-канцлером (премьер-министром) Роберта Харли, ранее спикера Палаты общин, была основана Компания Южных морей (South Sea Company).В то время предполагалось, что после ожидаемой победы Англии в войне за испанское наследство она получит «асьенто» – исключительное право на ввоз рабов-негров из Африки в испанские владения в Южной Америке. Компания Южных морей получила эту еще не завоеванную привилегию в обмен на обещание выкупа на деньги акционеров государственного долга, который драматически увеличился за время войн герцога Мальборо (собираемые в то время налоги едва покрывали половину расходов правительства).Стремительное вздувание государственного долга (с около 1,25 млн. фунтов в 1694 году до 16 млн. в 1698 и 22,4 млн. в 1711 году) еще рассматривалось тогда как «прямая и явная угроза» государству. Перед глазами английской общественности был пример Шотландии, только что (в 1707 году) утратившей независимость и объединившейся с Англией из-за своего банкротства после краха Дарьенского проекта 1698–1700 годов. (Проект заключался в создании на берегу Панамского перешейка колонии, призванной организовать торговлю с Дальним Востоком и богатыми полезными ископаемыми европейскими колониями на атлантическом берегу Америки. Интересно, что его инициатором был тот самый Патерсон, который внес идею о создании Банка Англии. Нельзя исключить> что Дарьенский проект был диверсией Англии для установления контроля за попавшей к тому время в тяжелое положение Шотландией.)Придя к власти, тори провели аудит контролируемого вигами Банка Англии и обнаружили, что государственный долг на 9 млн. фунтов (40 % его суммы) не обеспечен источниками выплаты (что естественно и, более того, совершенно неизбежно при исходно спекулятивном характере деятельности Банка Англии и тем более – при использовании государственного долга как локомотива кредита и экономического развития в целом). На эту сумму не обеспеченного государственного долга и были выпущены акции Компании Южных морей, обмененные на государственный долг (впоследствии величина ее капитала была увеличена до 10 млн. фунтов). Процентные ставки по нему были в ходе этой операции снижены с 6,25-9% до 6 % годовых, а компания гарантировала отказ от требования скорого погашения суммы государственного долга.В результате Компания Южных морей стала одним из трех основных держателей государственного долга – вместе с Банком Англии и Ост-Индской компанией [54, 66].Однако ее ожидания (и, соответственно, ее обещания акционерам) оказались существенно завышенными: война за испанское наследство окончилась лишь в 1713 году, через два года после создания компании. В свою очередь, ей удалось начать коммерческую деятельность лишь в 1717 году, причем ее привилегии оказались значительно меньше изначально обещанных акционерам (да к тому же еще и подрывались массовой нелегальной торговлей рабами), а уже на следующий год после этого дипломатические отношения Англии и Испании резко ухудшились. Таким образом, Компания Южных морей попросту не имела источника погашения принятого на себя государственного долга Англии; единственным выходом из этой ситуации виделось наращивание масштабов ее деятельности.Бурный расцвет финансовых спекуляций (с 1717 по 1720 годы инвестиции населения Британии в акционерные фонды выросли в два с половиной раза – с 20 до 50 млн. фунтов) создал для этого все предпосылки, и в 1719 году парламент предоставил Компании Южных морей право выпустить дополнительные акции в обмен на государственный долг. В 1720 году благодаря интригам (включая подкуп членов парламента) компания получила в управление 64 % всего государственного долга Англии на сумму около 30 млн. фунтов под обязательство снизить его стоимость до 5 % к 1727 году и до 4 % после него.Получение этого государственного долга финансировалось через четыре публичных размещения акций компании; размещения проводились по их текущей стоимости на Лондонской фондовой бирже. На акции компании было обменено около 80 % подлежащего обмену государственного долга; росту спроса способствовала широко разрекламированная возможность рассрочки, а также взятки акциями представителям элиты и интенсивно распускаемые спекулянтами (в том числе, вероятно, и руководством самой компании) слухи.Результатом стало удорожание акций компании почти в 8 раз: со 128 фунтов в январе до 1000 в начале августа 1720 года. Однако, когда стало известно, что директора компании начали продавать свои акции, их котировки рухнули до 150 фунтов в конце сентября, а 24 сентября банк компании (но не сама она!) объявил себя банкротом. В результате этого потеряла деньги почти вся тогдашняя британская элита, включая руководителя Монетного двора Ньютона, возомнившего себя к тому моменту непогрешимым (в расстройстве чувств он сказал: «Я могу рассчитать ход небесных светил, но не степень безумия толпы»), и его ярого критикана, патриота Ирландии Джонатана Свифта. Часть акций компании были распределены между Банком Англии и Ост-Индской компанией, а сама Компания Южных морей продолжала свою деятельность вплоть до 1855 года.Вопреки широко распространенным представлениям, банкротство банка Компании Южных морей не «сожгло» государственный долг Британии: достигнув максимума в 1720 и 1721 годах (54,0 и 54,9 млн. фунтов), он лишь на 4 % снизился в 1722 году. Спекулянты, вложившиеся в акции компании по чудовищно завышенным ценам, разорились, но ее актив – государственный долг – сохранился почти в неприкосновенности.Нежелание банкротить компанию и списать принадлежащий ей государственный долг, несмотря на выявленные многочисленные подкупы и подлоги, выражало, с одной стороны, интерес ее крупных владельцев (купивших ее акции по неспекулятивным целям или вовсе получивших их даром – в качестве взяток) и в целом крупного капитала, а с другой – стремление (к тому времени уже, безусловно, сознательное) сделать государственный долг Англии самым надежным финансовым инструментом и тем самым основой ее экономического могущества.Интересы же Банка Англии были достигнуты разорением его прямого конкурента по управлению государственным долгом (к которому он, вполне возможно, приложил руку через организацию биржевого ажиотажа в критический момент) и упрочению его монополии в этой сфере.В политике виги вернули себе лидерство, и тори более никогда не пытались создать собственный, альтернативный финансовый инструмент, перейдя к конкуренции за влияние на уже существующий…

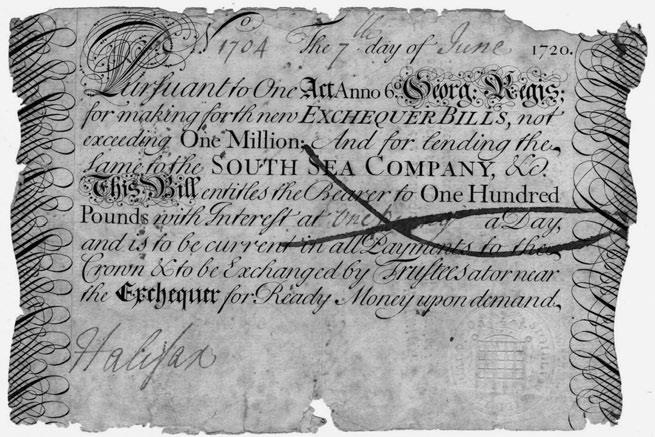

Акция Компании Южных морей, обещающая акционеру на 100 вложенных фунтов 1 пенни прибыли в день

* * *

Медальон тамплиеров.

Не правда ли, чем-то напоминает обратную сторону однодолларовой купюры?

В 1716 году конкурент Банку Англии появился и во Франции, которая попыталась скопировать английский опыт, уступив после смерти Людовика XIV настойчивым предложениям также шотландца – Джона Ло. Удивительная, бросающаяся в глаза грамотность шотландцев того времени в финансовой сфере – можно вспомнить и Якова Брюса, заинтересовывавшего Петра I в том числе вопросами денежного обращения [15, 27], – вызвана бегством тамплиеров с частью их богатств после их разгрома в 1307 году во Франции не столько в Португалию (королю которой они помогали в борьбе с сарацинами) и только что возникший (в 1291 году) Швейцарский союз, но прежде всего в Шотландию, где в то время правил отлученный от церкви Роберт Брюс и потому не действовала объявившая тамплиеров вне закона папская булла.При создании и функционировании Banque generate (с 1718 года он был превращен в королевский Banque royale, а Джон Ло стал министром финансов) английский опыт копировали почти во всем до мельчайших деталей.Роковым для многообещающего начинания оказалось раздувание спекулятивного пузыря Индийской компании (как и в случае с Компанией Южных морей, переоценка возможностей вылилась в искусственное завышение курса акций для построения финансовой пирамиды), которое шло с лета 1719 по февраль 1720 года. После ее банкротства оказалось, что значительная часть банкнот Banque royale была выпущена для операций с ее акциями и после их обесценения лишилась обеспечения. Паника, вызванная крахом компании, привела к массовому предъявлению этих банкнот к оплате.Запрет иметь на руках более 500 ливров золотом и серебром, а затем и полный запрет обращения золотой и серебряной монеты (для обеспечения ее притока в Banque royale) не спасли положение, и попытка создать второй в мировой истории центральный банк с превращением государственного долга в мощный инструмент экономического развития была сорвана и заняла место в истории мошенничеств. Вполне возможно, что английские спецслужбы и финансисты содействовали такому развитию событий (например, поддерживая упорство Ло в его ошибочных решениях или даже способствуя их принятию).

Карикатура XVIII века:

Джон Ло, выдувающий деньги из воздуха

В результате банкротств банков Компании Южных морей и Джона Ло (в одном и том же 1720 году) английская пирамида государственного долга осталась единственной в Европе. Банк Англии не пытался использовать для обеспечения своих обязательств спекулятивные операции, ограничиваясь налоговой базой правительства, и эта консервативная по тем временам политика обеспечила ему успех.

Одна из первых французских ассигнаций

Крах Компании Южных морей, вызвав общенациональную панику, не только подверг Банк Англии мощному натиску вкладчиков, но и обеспечил ему еще одну монополию, подтверждающую его исключительное положение: право приостанавливать платежи монетами, то есть приостанавливать исполнение своих обязательств золотом и серебром (на фоне французского полного запрета хождения золотой и серебряной монеты это выглядело совершенно безобидно). Данное право свидетельствовало: управление государственным долгом – важнейшая государственная функция, ради которой можно пренебрегать интересами обычных, не связанных с управлением государством субъектов экономики и даже самим обычным правом, из которого и было сделано исключение.

«Пузыри Южных морей». Английская карикатура XVIII века, символически изображающая крах Компании Южных морей

Почему же государственный долг оказался так важен? Для понимания этого рассмотрим финансовую систему созданную в конце XVII века Ньютоном и ставшую ключевым фактором британской мощи. Уже в 1698 году она позволила окончательно отменить подушевой налог, впервые введенный в 1377 году (и после этого несколько раз отменявшийся и вводившийся вновь – в критических ситуациях; в XVII веке, вплоть до создания института государственного долга, подушевой налог считался одним из основных источников финансирования военных действий). Однако наиболее емко эффект новой финансовой системы описал один из основателей геополитики контр-адмирал Альфред Тайер Мэхэн: «Хотя мы вышли из тяжелой войны в 1697 году обремененными долгом, слишком значительным для погашения его в течение кратковременного мира, мы… уже около 1706 года, вместо того, чтобы видеть флот Франции у наших берегов, ежегодно посылали сами сильный флот для наступательных действий против неприятельского» [30].

Назад: Глава IV От союза монархии и джентри – к союзу парламента и купцов

Дальше: Глава VI Исаак Ньютон как подлинный отец Британской империи