Валютные воины и Китай

Декабрь 2015 года

Тема валютных войн стала весьма популярной со времени последнего финансового кризиса. Под валютной войной понимается одновременное применение несколькими странами заниженного курса национальных денежных единиц в целях стимулирования экспорта товаров и услуг, сдерживания импорта, выравнивания торгового и платежного баланса, стабилизации общей экономической ситуации в своей стране. Некоторые страны, образно выражаясь, могут выступать в качестве «агрессоров», если они применяют первыми заниженный курс. Другие применяют это же средство для защиты от «агрессоров», пытаясь не дать противнику курсовых преимуществ. Когда в валютную войну втягиваются множество стран, то может возникнуть неуправляемый хаос. Валютная война может перерасти в полномасштабную торгово-экономическую войну, а та – в настоящую войну.

Напомню, что сам термин «валютная война» вошел в обращение в 2010 году. Почти пять лет назад тогдашний министр финансов Бразилии Гвидо Монега заявил, что ведущие страны Запада начали валютную войну против бразильского реала, который в 2009–2010 гг. укрепился на 30 % по отношению к ведущим мировым валютам. Он заявил, что это результат не стихийной игры мирового рынка, а сознательная политика ведущих стран, эмитирующих мировые валюты. Безусловно, жертвами такой валютной войны стала не только Бразилия, но и многие другие страны. В октябре 2010 г. исполнительный директор МВФ Доминик Стросс-Кан предупредил об угрозе глобальной валютной войны.

Раньше валютные войны случались, но очень редко. Были отдельные истории одностороннего снижения курса валюты (девальвация), но они не перерастали в масштабные многосторонние разборки. Все объясняется очень просто. В 19–20 вв. существовал золотой стандарт, благодаря которому обеспечивалась стабильность валютных курсов. Тогда преобладали торгово-экономические войны, которые базировались на использовании таможенных тарифов, прямом и скрытом субсидировании экспорта, нетарифных барьерах (квотирование импорта, технические и экологические стандарты и т. п.).

В 1970-е гг. произошел развал Бреттон-Вудской системы с ее фиксированными валютными курсами. Многие денежные единицы стали свободно «плавать». «Плавание» происходит под влиянием рыночной конъюнктуры, но может при необходимости «корректироваться» центральными банками. Центробанки для подобного рода «корректировок» прибегают к валютным интервенциям, изменениям процентных ставок по своим активным и пассивным операциям, пересмотру норм резервирования коммерческих банков и т. д. В 21 веке на первое место вышел такой метод, как включение на полную мощность «печатного станка».

На последнем методе—включении «печатного станка» – остановимся подробнее. В мире финансов нет ничего постоянного. За исключением материальных, экономических интересов главных участников глобальных финансовых игр. В далекие годы 19–20 вв. апологеты мировой финансовой олигархии добивались того, чтобы функция денежной эмиссии (выпуска денег) от правительства была передана частным банкирам в лице центрального банка. Мол, государство не может избежать искушения того, чтобы не использовать «печатный станок» для оплаты расходов сверх жестких бюджетных ограничений. Чтобы избежать этого, надо «печатный станок» передать частным банкирам, которые будут строго контролировать аппетиты правительств, выдавая последним деньги лишь в виде кредитов. В конце концов «печатные станки» перешли в руки банкиров.

Сегодня, в 21 веке, центральные банки уже начисто забыли о той аргументации, которую они использовали для того, чтобы захватить «печатные станки». Они пустились «во все тяжкие», включив «печатные станки» на полную мощность. Все это получает благопристойное объяснение и наукообразные названия. Например, в США в конце финансового кризиса ФРС США запустила программу так называемых «количественных смягчений» (КС). Мол, такая программа нужна Америке для того, чтобы экономика США могла преодолеть последствия финансового кризиса с помощью «денежной накачки». Вслед за США похожие программы были запущены в Японии, Великобритании, еврозоне, ряде стран Азии и др. Там часто главной целью программ КС называется борьба с дефляцией. Дефляция противоположна инфляции— обесценению денег. При дефляции покупательная способность денег, наоборот, растет. Это разрушает банковскую систему, так как исчезают стимулы к получению и выдаче кредитов. Программы КС дефляцию эффективно «не лечат». Зато к обесценению национальных денежных единиц ведут. Сдается, что программы КС – инструмент в первую очередь валютных войн, а не борьбы с дефляцией. Просто по идейно-политическим причинам истинную цель валютной и денежной политики озвучивать не принято.

И тут мы переходим к Китаю. Главный торговый партнер Китая – США – уже многие годы жалуется на то, что Китай, мол, действует в сфере международной торговли «несправедливо». Конкретно речь идет о том, что курс китайской валюты юаня традиционно занижен. Что, мол, дает неоправданные преимущества китайским экспортерам. Поясним, что вывод о том, является курс завышенным или заниженным, обычно делается путем сравнения официального валютного курса (устанавливаемого обычно центральным банком данной страны) и паритетом покупательной способности (ППС) денежной единицы по отношению к другим валютам. ППС отражает соотношение цен «корзины» определенного набора товаров и услуг, выраженных в денежных единицах данной страны и в иностранной валюте. На сегодняшний день курс юаня по отношению к ППС действительно занижен. Согласно разным оценкам, в диапазоне 12–25 %.

Вопрос о «справедливости» и «несправедливости» валютного курса денежной единицы – философская проблема. Строго говоря, с таким же основанием (даже с еще большим основанием) можно утверждать, что несправедливым является завышенный курс денежной единицы. Вот США в 90-е годы очень активно проводили политику поддержания завышенного курса доллара США. На том этапе исторического развития Вашингтон проводил политику «экономической и политической глобализации». В переводе на понятный язык это означает, что он оказывал содействие крупнейшим транснациональным корпорациям и банкам по скупке активов по всему миру. Скупка проводилась с помощью продукции Федерального резерва, т. е. долларов. Чем выше курс «зеленой бумаги», тем дешевле обходится скупка активов, номинированных в туземных денежных единицах. Что-то мы не слышали тогда (да и сейчас не слышим), чтобы мировые СМИ широко обсуждали тему «валютной несправедливости» в виде завышенного курса доллара США.

Когда массовая скупка активов за доллары была завершена, наступила новая фаза американской валютной политики, целью которой является уже низкий курс доллара (правда, эту цель мировые СМИ также не любят афишировать). Примечательно, что у всех стран, составляющих «золотой миллиард», их валюты имеют завышенные курсы. Очень несправедливо и даже опасно для стран периферии мирового капитализма (ПМК). В том числе для Китая, куда рвется американский капитал.

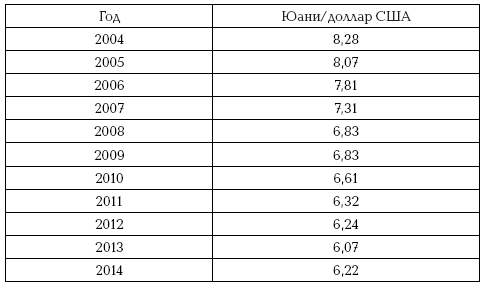

Немного о валютном курсе юаня. С 1994 г. по июль 2005 г. юань был жестко привязан к доллару США с обменным курсом 8,28:1. Да, китайская денежная единица (как и валюта любой страны ПМК) имела заниженный курс. Но при этом ее неоспоримым преимуществом было то, что курс был стабильным, что было очень удобно как китайским экспортерам, так и американским импортерам. Кстати, хотя Вашингтон и ворчал по поводу заниженного курса юаня, однако этим он и ограничивался. Дело в том, что дешевый импорт из Китая в Америке был многим на руку. 21 июля 2005 Китай отказался от привязки юаня к доллару и поднял курс национальной валюты на 2 %. Курс юаня теперь стал определяться исходя из его отношения к корзине из нескольких валют.

На протяжении последних 10 лет курс юаня стал плавно повышаться (см. таблицу ниже).

Курс юаня к доллару США, устанавливаемый Народным банком Китая (на конец года)

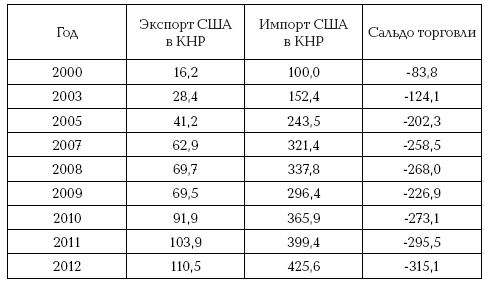

В целом за период 2004–2014 гг. курс китайской валюты по отношению к доллару США вырос на 25 %. Примечательно, что повышение курса юаня не отразилось негативно на позициях Китая в торговле с США (см. таблицу ниже).

Объем двусторонней торговли США и Китая в 2000–2012 гг. (млрд долл.).

В период 2011–2014 гг. курс юаня почти стабилизировался. Вашингтон опять начал давить на Пекин, требуя более радикального повышения курса юаня. В эти годы Пекин очень активно наращивал валютные резервы Китая, скупая доллары и, таким образом, сдерживая рост курса юаня. А ведь, между прочим, скупка американских казначейских бумаг – также неоценимая услуга США. Можно смело сказать, что любой вариант валютной политики НБК почти неизбежно будет вызывать критику и ворчание со стороны тех или иных групп интересов в Вашингтоне.

Впрочем, за долгие годы общения с Соединенными Штатами Китай привык пропускать мимо ушей угрозы и прочие заявления со стороны Вашингтона в части, касающейся валютно-финансовых и торгово-экономических отношений. Еще в 2009 году американские «народные избранники» на Капитолии пытались надавить на Пекин с помощью специального законопроекта. Он предусматривал введение Вашингтоном экономических санкций против Китая в случае, если тот не установит курс юаня на «нормальном уровне». Законопроект, как следовало ожидать, так и не стал законом.

Пекин предпочитает исходить из собственных интересов. А собственные интересы диктуют Китаю такую валютную политику, которая предполагает стабильный или, по крайней мере, предсказуемый курс юаня. Никаких намеков на то, что Китай собирается присоединиться к психозу валютной войны, который захватил ведущие страны Запада, не наблюдается. Даже министерство финансов США 10 апреля в своем докладе указало, что ведущие торговые партнеры США, включая Китай, не манипулируют обменным валютным курсом для получения несправедливых торговых преимуществ. Правда, при этом оно призвало Китай разрешить рынку проявить еще большую роль в механизме формирования обменного курса юаня. Пекин прекрасно понял намек американского казначейства, за красивыми фразами которого скрываются попытки установления контроля над страной с помощью валютных дестабилизаций.

Министр финансов США пытается давить на Пекин, используя заинтересованность последнего в получении юанем статуса международной валюты. Вопрос об этом будет слушаться в Международном валютном фонде в конце этого года. Судя по китайским источникам,

Пекин не готов платить за поддержку со стороны Вашингтона согласием на то, чтобы пустить юань в «свободное плавание» или поднять резко курс китайской валюты.

В начале этого года в разных СМИ появился целый ряд публикаций достаточно сенсационного характера, касающихся валютной политики Китая. Мол, Пекин готовит (или даже начал) валютную войну. «На рынках разразилась «немая валютная война», – отмечает глава исследований банка Bank of America Merrill Lynch Дэвид By (David Woo). – И велика опасность того, что теперь в эту войну вступит Китай».

Основанием для сенсации послужило то, что курс юаня несколько просел в начале 2015 года. На 1 января нынешнего года он был равен 6.0256 юаня; на 1 марта – 6.2652. «Девальвация юаня продолжится. Китайцы поймут, что они не могут позволить себе проводить прежнюю политику», – заявил в начале марта 2015 года валютный стратег банка Barclays Мшпул Котеча (Mitul Kotecha). Однако это сенсация, с нашей точки зрения, «высосанная из пальца». Подобного рода колебания не выходят за рамки «коридора», установленного Народным банком Китая. Кроме того, на последнюю имеющуюся дату – 20 апреля – курс юаня несколько подрос – до 6.1959. Впрочем, это также укладывается в рамки установленного «коридора» НБК.

Раздувая сенсацию о начале валютной войны Китаем, западные СМИ и эксперты осознанно или неосознанно пытаются отвлечь общественное внимание от реальных угроз. Сегодня эпицентрами валютной войны стали США, страны еврозоны, Великобритания, Япония и другие страны Запада. Там эта война (негласный лозунг «Разори своего соседа») камуфлируется красивыми вывесками программ «количественных смягчений», «стимулирования экономического роста», «борьбы с дефляцией».