Ключевые ставки центробанков, или Почем деньги в разных странах

Май 2016 года

В ушедшем году термин «ключевая ставка» стал часто мелькать в разных СМИ. Связано это с тем, что Федеральная резервная система США уже в начале текущего года стала намекать, что ее ключевая ставка должна быть повышена. В сентябре ФРС была близка к тому, чтобы повысить ставку, но все-таки этого не сделала. Наконец 16 декабря первый раз за девять с лишним лет ФРС США подняла ставку на 0,25 процентных пункта. До этого она на протяжении нескольких лет находилась в диапазоне 0–0,25 %. Эксперты полагают, что такое, на первый взгляд, незначительное изменение уровня ставки может привести к серьезным последствиям как для американской, так и мировой экономики. Причем оценки влияния принятого решения на американскую экономику разнятся (от однозначно позитивного влияния до катастрофически негативного). Оценки влияния на мировую экономику почти все негативные. Высшие чиновники ФРС после оглашения своего решения намекнули, что это «еще не вечер», в следующем году возможно дальнейшее пошаговое (с шагом 0,25 %) повышение ставки. Чтобы понять, как это может отразиться на Америке и мире, для начала следует разобраться в двух вопросах. Что такое «ключевая ставка» ФРС США? Каков ее уровень на фоне других стран мира?

В наших русскоязычных СМИ наряду с термином «ключевая ставка» в качестве синонимов используются слова «целевая ставка», «базовая ставка». Если говорить коротко, то под этим термином понимается некий ориентир, устанавливаемый центральным банком страны. Это своего рода «печка», танцуя от которой разнообразные участники денежно-кредитных отношений устанавливают собственные процентные ставки по кредитам, депозитам, ценным бумагам. В документах Международного валютного фонда (МВФ) данный ориентир получил название «The Central Bank Policy Rate» (CBPR). Буквальный перевод на русский: «процентная ставка политики Центробанка». К сожалению, в разных странах полного единообразия в понимании того, что означает «ключевая ставка», нет. Соответственно нет полной сопоставимости показателей CBPR разных стран. В некоторых странах «ключевая ставка» совпадает с «учетной ставкой», «ставкой рефинансирования», «ставкой по операциям РЕПО» и аналогичными показателями, в других странах они разводятся и значительно отличаются друг от друга по своим количественным значениям.

Что конкретно понимается под ключевой ставкой ФРС? – На сайте Федерального резерва мы читаем, что это ставка по федеральным фондам. Американские банки обязаны держать определенную часть своих резервов в централизованном фонде Федерального резерва – эта часть называется федеральными фондами. Их объем ежедневно меняется, и банки с излишком резервов могут на время предоставить эти излишки банкам, уровень резервов которых опустился ниже нормы. Ставка, по которой банки осуществляют операции займа, и есть ключевая ставка, или ставка по федеральным резервам. Комитет по операциям на открытом рынке (Open Market Committee) ФРС из 12 человек голосует за назначение целевой ставки для федеральных резервов в зависимости от экономических условий. Еще раз напомню, что с декабря 2008 года она находилась в диапазоне 0–0,25 %. Определяемое каждый день значение так называемой ставки в это время изменялось с 0,07 % до 0,22 %. Такого низкого значения ставки никогда не было, даже в годы экономического кризиса 30-х годов прошлого века. Деньги по федеральным резервам стали практически бесплатными. По мнению руководителей ФРС, это должно было помочь банкам и всей экономике США преодолеть последствия финансового кризиса 2007–2009 гг. Для сравнения: в июне 2006 года ключевая ставка ФРС после 17 последовательных повышений (в течение двух лет) достигла максимальной планки 5,25 %. Впрочем, и это далеко не абсолютный рекорд. Самый высокий уровень ставки был достигнут в 1980–1981 гг., когда у руля ФРС встал Пол Волкер, и Америка стала переходить на рельсы «рейганомики». Тогда ставка поднималась до 20 %.

Хотя ставка по федеральным фондам распространяется только на краткосрочные займы между банками, она является базовой величиной, которая определяет стоимость кредитов для бизнеса и частных лиц. В американской банковской практике широко используется понятие «привилегированная ставка», которая назначается коммерческими банками для лучших клиентов. Она используется для определения процентов по автомобильным кредитам, кредитам на финансирование малого бизнеса и кредитных линий под залог жилой недвижимости, кредитным картам. ФРС не участвует в назначении этой ставки напрямую, но отмечает, что «многие банки предпочитают назначать привилегированную ставку, основываясь в том числе на целевой ставке по федеральным фондам». Традиционно привилегированная ставка была на три процентных пункта выше ставки по федеральным фондам, банки почти автоматически (за некоторыми исключениями) следуют за изменениями, проводимыми ФРС. Когда в июне 2006 года ставка по федеральным фондам была повышена на 0,25 процентного пункта, многие банки подняли привилегированную ставку на то же значение. А когда в декабре 2008 г. ставка была снижена на 0,75 процентного пункта, банки опустили привилегированную ставку с 4 до 3,25 %. На этом уровне она держалась ровно 7 лет. Надо полагать, что с нового года американские банки установят привилегированную ставку на планке 3,50 %. Даже такое повышение ставок по кредитам может дестабилизировать экономическую ситуацию в США. Общий объем частного долга американцев по кредитам в настоящее время составляет 17 трлн долл., причем 82 % – долг по ипотеке, а еще почти 8 % – долг по кредитам на обучение. Остальное – долги по кредитным карточкам, автомобильным и потребительским кредитам и т. д. Расходы американцев сегодня на 2,5–3 трлн долл, в год превышают реальные доходы. Возникает угроза не только погашения, но даже обслуживания и рефинансирования таких громадных долгов. Не менее тревожная картина складывается по корпоративным долгам американской экономики.

Теперь к вопросу о ключевых ставках ФРС на фоне других стран. Международные сопоставления, как мы уже отметили, не всегда могут быть корректными из-за национальных особенностей определения и измерения ключевой ставки. Тем не менее, МВФ пытается делать такие сопоставления примерно по шести десяткам стран. Обзоры Фонда включают как ведущие страны Запада («золотого миллиарда»), так и страны периферии мирового капитализма (ПМК). Это развивающиеся страны Азии, Африки Латинской Америки, а также бывшие социалистические государства, а также новые государства, возникшие на постсоветском пространстве. Картина по двум группам стран сильно отличается. Ниже представлены таблицы по двум группам стран, составленные на основе обзоров МВФ за период 2007–2014 гг.

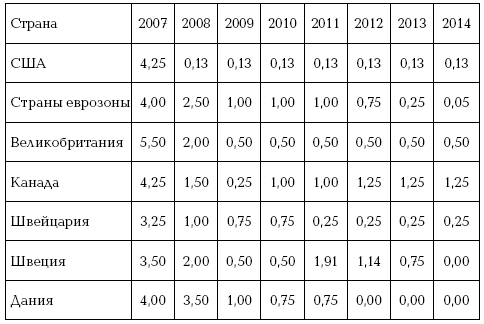

Ключевые ставки ведущих стран Запада в период 2007–2014 гг. (среднегодовые значения, %)

Данные приведенной выше таблицы свидетельствуют о том, что в экономически развитых странах Запада на протяжении 8 лет (начиная с 2007 года) наблюдалось последовательное снижение процентных ставок Центробанков. Процесс понижения зашел так далеко, что в двух странах (Дании и Швеции) ставка стала нулевой, т. е. Центробанки фактически стали выдавать деньги коммерческим банкам бесплатно, а в странах еврозоны ставка в 2014 году вплотную приблизилась к нулевой отметке.

Также обращает на себя внимание такая особенность процентной политики Центробанков, как стабильность ключевых ставок, не происходит резких и постоянных колебаний ее уровня. Так, среднегодовая ключевая ставка Федеральной резервной системы СШАдержалась на одной планке в течение 8 лет— с 2008 года до повышения, которое произошло в 2016. В Великобритании Банк Англии держал (и до сих пор продолжает держать) процентную ставку на одном уровне в течение почти 7 лет (с 2009 года).

В группе развитых стран большинство центральных банков держали ставку на уровне, не превышающем 1 %. Наиболее высокие процентные ставки в этой группе стран были зафиксированы у Австралии (2,50 %) и Новой Зеландии (3,50 %).

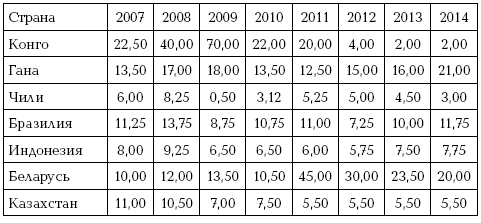

Ключевые ставки некоторых стран периферии мирового капитализма в период 2007–2014 гг. (среднегодовые значения, %)

Совсем иную картину мы наблюдаем в группе стран периферии мирового капитализма. У многих стран среднегодовые процентные ставки Центробанков порой измеряются двузначными цифрами. Рекордное значение было достигнуто в Конго, где в 2010 году показатель был равен 70 %. Центральный банк этой страны занимался кредитованием банков под откровенно ростовщический процент. В любом случае, средние процентные ставки стран ПМК более чем на порядок превышают средние процентные ставки стран «золотого миллиарда».

Другой особенностью стран ПМК является нестабильность значений процентных ставок. В течение одного года могут происходить резкие взлеты или падения ставок. Например, в Республике Беларусь в 2010 году среднегодовая ставка была равна 10,50 % (что само по себе является очень высоким значением), а на следующий год она подскочила до 45 %, т. е. более, чем в 4 раза. А в Конго, наоборот, в 2011–2012 гг. произошло резкое понижение процентной ставки с 20 до 4 %, т. е. в пять раз. Из представленных в таблице выше семи стран наиболее стабильной была процентная ставка в Чили. Хотя и в этой латиноамериканской стране в 2008–2009 гг. произошел резкий переход от уровня 8,5 до 0,5 %, а в следующий год повышение до 3,12 %.

Каждый год наблюдается перемещение стран в негласных мировых рейтингах ключевых ставок, одни поднимаются, другие опускаются. Несмотря на эти колебания, достаточно четко определилась группа стран с наиболее низкими ставками и группа стран с наиболее высокими ставками.

Рейтинг стран с наименьшими ключевыми ставками (2014 г.)

В таблице выше представлены страны с минимальными процентными ставками. За некоторым исключением это страны «золотого миллиарда». В группе лидеров на самом деле не 10 стран, а 28, поскольку еврозона включает 19 государств-членов. Таким образом, в группе лидеров из 28 стран к «золотому миллиарду» относятся 24.

Другие страны из группы лидеров – Болгария, Израиль, Саудовская Аравия и Бахрейн. Аномально низкими являются процентные ставки в Болгарии, одной из наиболее отсталых в экономическом отношении стран Европы. Причем эта «аномалия» возникла еще в 2008–2009 гг., когда ставки упали с 5,77 до 0,55, а еще через год – до 0,18 %. Что касается Израиля, то у него процентные ставки и в предыдущие годы были сопоставимы со ставками европейских государств (находились в диапазоне 1,0–2,5 %). Саудовская Аравия и Бахрейн относятся к нефтедобывающим странам, где процентные ставки традиционно находятся на низком уровне.

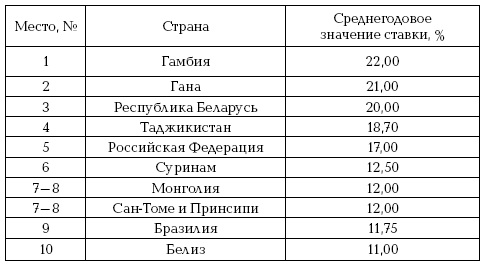

Рейтинг стран с максимальными ключевыми ставками (2014 г.)

В таблице выше представлен рейтинг первых 10 стран с наибольшими процентными ставками. Некоторые из стран представленного списка фигурировали в «top-ІО» и в предыдущие годы. Среди постоянных «лидеров» такие страны, как Гана, Республика Беларусь, Таджикистан. Так, Республика Беларусь в 2007 году занимала 13-е место в рейтинге. В последующие годы: 2008 г. – 10-е, 2009 г. – 5-е, 2010 г. – 1-е, 2011 г, – 1-е, 2012 г, – 1-е, 2013 г, – 1-е.

Очевидно, что при двухзначных величинах ключевых ставок Центробанков проценты по банковским кредитам физическим и юридическим лицам в странах ПМК оказываются ростовщическими. Они «душат» население и экономику, толкают страны ПМК на привлечение иностранного капитала и кредитов. В конечном счете происходит рост внешних долгов и усиление колониальной зависимости стран ПМК (периферии мирового капитализма) от стран «золотого миллиарда» с их дешевыми или почти бесплатными деньгами.