Процентное «Зазеркалье» центробанков и новая волна финансового кризиса

Февраль 2016 года

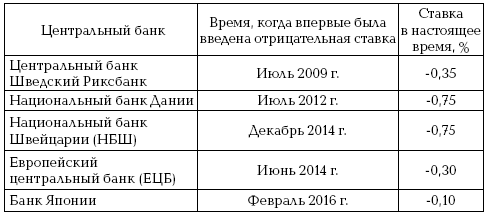

С февраля нынешнего, 2016 года, Банк Японии (центральный банк) начал начислять отрицательные проценты по депозитам. Процентная ставка Центробанка Японии теперь составляет —0,1 %. Некоторые российские СМИ представляют это как сенсацию. Для усиления эффекта они сравнивают процентную политику Центробанка Японии с аналогичной политикой Центробанка России. Действительно, согласно последним данным Банка России, на начало февраля 2016 года процентные ставки по депозитам Центробанка на условиях «овернайт» установлены на уровне 10 %, а по депозитам до востребования они также равны 10 %.

На самом деле никакой сенсации нет. Уход Центробанков стран «золотого миллиарда» в минусовую зону по пассивным операциям начался уже несколько лет назад.

Переход некоторых центральных банков к отрицательным процентным ставкам по депозитным операциям

Мотивация и обоснования перехода к отрицательным процентным ставкам по депозитам несколько варьировала у центральных банков.

Шведский Центробанк и ЕЦБ свои решения объясняли прежде всего тем, что в экономике Швеции и еврозоны возникла угроза дефляции. Мол, отрицательная ставка сделает деньги более доступными и сумеет создать хотя бы минимальную инфляцию.

Национальные банки Швейцарии и Дании на первое место выдвигали угрозу сильного повышения курса своих национальных денежных единиц (швейцарского франка и датской кроны). Такая угроза возникла из-за кризисных процессов в еврозоне, растущего недоверия инвесторов к евро и резко усилившегося притока капиталов из еврозоны в банковскую систему Швейцарии и Дании.

Во всех случаях руководители четырех Центробанков говорили также о том, что необходимо стимулировать экономическое развитие, а для этого не следует поощрять размещение свободных капиталов на депозитах банков. Отрицательные процентные ставки по депозитам Центробанков призваны разворачивать коммерческие банки лицом к реальному сектору экономики.

Эффект от перехода к отрицательным ставкам был весьма скромным. Так, ЕЦБ летом 2014 года установил ставку на уровне —0,10 %. Эта мера не снизила угрозу дефляции в странах еврозоны, поэтому ЕЦБ пришлось и далее понижать ставку. Последнее понижение состоялось в декабре 2015 года, когда ставка была установлена на планке —0,30 %. А ведь еще летом 2015 года Марио Драги, глава ЕЦБ, говорил, что ниже – 0,20 % ставка никогда не будет опущена.

Примерно то же самое происходило и с другими Центробанками. Швейцарский ЦБ начал в декабре 2014 года со ставки —0,25 %, а через год она уже опустилась до —0,75 %. Шведский ЦБ летом 2015 года вынужден был дополнительно понизить процентную ставку. Это была реакция на повышение курса шведской кроны. А повышение курса, в свою очередь, было обусловлено событиями вокруг Греции (ожидаемый дефолт и кризис еврозоны), которое усилило бегство капитала из еврозоны в соседние европейские страны.

Как говорится, «дурной пример заразителен». Банк Японии стал пятым членом клуба «отрицательных ставок». Целый ряд Центробанков Запада внимательно следят за экспериментом с отрицательными процентными ставками. Тот же Банк Англии уже неоднократно заявлял, что не исключает возможности последовать примеру Центробанков континентальной Европы. Он может стать шестым членом клуба. Седьмым потенциальным членом эксперты называют Центробанк Норвегии.

Безусловно, понижение процентных ставок по депозитам Центробанков неизбежно отражается на всех других параметрах денежно-кредитной и финансовой сферы экономики.

Во-первых, почти синхронно с понижением депозитных ставок происходит снижение процентных ставок по активным (кредитным) операциям Центробанков. Это ставки рефинансирования, ключевые ставки, ставки по операциям РЕПО и т. д. Некоторые Центробанки почти бесплатно раздают деньги коммерческим банкам. Вот как выглядела картина в конце 2015 года: ЕЦБ – 0,05 % (основная ставка рефинансирования); Национальный банк Дании – 0,50 % (ставка финансирования дефицита ликвидности); НБШ – 0,05 % (ставка кредитования). А у Центробанка Швеции операции РЕПО имели даже отрицательную ставку – минус 0,35 %. Проще говоря, деньги становятся дешевыми или даже бесплатными для частных банков.

Во-вторых, вслед за понижением процентных ставок по депозитам Центробанков понижаются ставки по депозитам коммерческих банков вплоть до установления отрицательных ставок. Или же коммерческие банки вводят комиссионные платежи за открытие и ведение счетов. Особенно обратило на себя внимание заявление одного из крупнейших мировых банков HSBC. Летом 2015 года он предупредил другие банки, что начинает взимать комиссии с депозитов в евро, датских и шведских кронах, а также в швейцарских франках. Это валюты тех стран, Центробанки которых ввели отрицательные ставки по депозитам. HSBC вводит пока плату только по счетам других коммерческих банков, что не затронет индивидуальных и корпоративных клиентов. До HSBC отрицательные ставки вводили швейцарские банки, они взимали комиссии с некоторых институциональных счетов, но не с обычных розничных вкладов. Летом 2015 года целый ряд небольших коммерческих банков Германии и Дании заявили, что могут сделать платными депозиты для розничных клиентов. Правда, в некоторых случаях частные банки объясняют введение отрицательных процентов по депозитам (или платы за хранение денег) не только процентной политикой Центробанков, но также тем, что после финансового кризиса 2007–2009 гг. ужесточилось регулирование банковской деятельности. В частности, американский банк JPMorgan предупредил, что именно по этой причине он начнет взимать комиссии с депозитов некоторых своих крупнейших клиентов.

В-третьих, процентная политика Центробанков оказала и продолжает оказывать сильное влияние на рынок государственных ценных бумаг. А именно: произошло сначала снижение доходности таких бумаг, а затем часть из них стала уходить в минусовую зону. Отчасти такое движение процентных ставок по государственным бумагам обусловлено действием рыночных механизмов (выравнивание условий на рынке бумаг и рынке депозитов). Отчасти же государство целенаправленно проводит политику понижения доходности своих бумаг. Например для того, чтобы ослабить приток иностранных инвесторов и предотвратить резкое удорожание национальной валюты.

Основное внимание СМИ уделяли и уделяют казначейским бумагам США. Это неудивительно, поскольку на них приходится основная часть международных резервов Центробанков многих стран мира. Немалая часть портфелей институциональных инвесторов (инвестиционных фондов, пенсионных фондов, страховых компаний и т. д.) также состоит из бумаг американского казначейства. Доходность этих бумаг в последние годы неуклонно падала. Для многих кажется загадкой: почему центральные банки, суверенные фонды, другие институциональные инвесторы покупают американские бумаги с чисто символическим процентом? Ответ прост: потому, что у многих других казначейских бумаг он еще ниже или даже отрицательный. Первые казначейские бумаги с отрицательным процентом появились в Европе еще лет пять назад. Тогда это была экзотика. Сегодня – уже норма.

В прошлом году банк JPMorgan опубликовал некоторые данные о рынке «отрицательных» бумаг. Около 1,7 трлн долл, облигаций стран еврозоны со сроком погашения более 1 года имеют отрицательную доходность. Плюс к этому надо добавить еще 1 трлн долл, аналогичных облигаций Швеции, Швейцарии и Дании. Наконец, на финансовых рынках год назад обращалось японских облигаций с отрицательной доходностью на сумму 1,8 трлн долл. В прошлом году впервые на рынок с «отрицательными» бумагами вышла Финляндия.

Еще в 2015 году государственных облигаций со знаком минус было лишь 6,8 % от мирового объема госбумаг. А вот на 1 февраля 2016 г., по оценкам Deutsche Bank, доля бондов с отрицательной доходностью выросла до 25 %. Если казначейские бумаги США со сроком погашения 2 года имеют сегодня доходность +0,72 %, то аналогичные бумаги Германии-0,50 %, Японии-0,17 %.

В-четвертых, эпидемия отрицательных процентных ставок перекинулась и на рынок корпоративных ценных бумаг. На только что прошедшем мировом экономическом форуме в Давосе были озвучены данные информационно-аналитической службы Bank of America Merrill Lynch (BAML). Согласно оценкам BAML, европейские корпоративные облигации на сумму примерно в 65 млрд евро (71 млрд долл.) торгуются с отрицательной доходностью; другими словами, инвесторы, имеющие эти бумаги, теряют деньги. С такими бумагами предпочитают работать консервативные инвесторы, для которых надежность и безопасность выше доходности. Классическим примером таких бумаг являются корпоративные облигации известной швейцарской компании Nestle, работающей в пищевой промышленности. Руководство компании рассчитывает, что ее облигации ничем не уступают казначейским бумагам ведущих стран Запада и могут претендовать на включение в портфели солидных институциональных инвесторов.

В-пятых, на рынках ценных корпоративных бумаг тенденции понижения процентных ставок по качественным бумагам противостоит тенденция вздувания процентных ставок по другим бумагам. Усиливается поляризация процентных ставок: на одном полюсе оказываются качественные корпоративные бумаги с низкими или даже отрицательными ставками; на другом полюсе как снежный ком растет объем спекулятивных корпоративных бумаг, которые можно отнести к разряду «мусорных». Спред (надбавка к проценту ставки государственных займов), которую выплачивают эмитенты «мусорных» облигаций, увеличился почти на 3,5 пункта с марта прошлого года. Разрыв сегодня почти такой же, как во время кризиса евро в 2011 г., хотя наполовину меньше, чем после коллапса Lehman Brothers в 2008 г. Впрочем, это ставки, по которым эмитенты низкокачественных, или «мусорных» облигаций продолжали в 2015 году стремительно расти. Доля «мусорных» (или «токсичных») облигаций, подпадающих под категорию «высокорисковых» (имеющих доходность на 10 процентных пунктов выше, чем у казначейских облигаций), достигла в начале нынешнего года 29,6 % по сравнению с 13,5 % год назад. По данным рейтингового агентства S&P, это самый высокий уровень «токсичности» рынка с 2009 г.

Следует отметить, что росту объемов «мусора» на финансовых рынках способствовала не только процентная политика Центробанков, но также политика так называемых «количественных смягчений» (КС). ФРС США и Банк Англии понижали свои процентные ставки, но все-таки не уводили их в минусовую зону. Зато именно эти два Центробанка реализовывали наиболее масштабные программы КС. Указанные программы представляли собой скупку Центробанками государственных бумаг (самого разного качества), что понижало их доходность. Доходность трехмесячных казначейских векселей США в 2015 году упала даже до нулевого значения. В подобной ситуации у многих инвесторов не оставалось иного выбора, как переключаться с малодоходных или «нулевых» государственных бумаг на корпоративные бумаги. В конечном счете Центробанки стимулировали спрос на корпоративные бумаги не самого высокого качества. А некоторые из них, попадая в портфели частных инвесторов, вскоре оказывались «мусорными». В какой-то момент у держателей «мусорных» бумаг могут не выдержать нервы, начнется массовый неконтролируемый сброс этих бумаг…

Таким образом, политика Центробанков Запада по снижению процентных ставок вкупе с «количественными смягчениями» создала все условия для начала второй волны мирового финансового кризиса.