Экономические подходы к потоку

В этой главе представлены некоторые экономические концепции и инструменты, играющие важную роль в Канбан Методе:

- Стоимость задержки связана с именем Дона Рейнертсена и бережливой разработкой продукта. Она также очень существенна для сервисных операций.

- Стоимость поддержания позиции — инструмент, используемый во многих традиционных отраслях промышленности, в розничной торговле и в банковской сфере (мое прошлое).

- Реальные опционы: метод популяризируется в канбан- и аджайл-сообществах Крисом Мэттсом и Олавом Маасеном. Между прочим, мы используем некоторые элементы теории информации согласно описанию Дугласа Хаббарда.

Эти новые инструменты не требуют глубоких знаний экономического количественного анализа. Такой подход очень плохо масштабируется по мере того, как процесс эволюционирует в направлении потока (глава 5), а единицы работы постепенно уменьшаются. Эти инструменты, скорее, помогают вырабатывать процессы и алгоритмы быстрого и эффективного принятия решений, или, по словам Дона, структуру решения.

Однако, прежде чем рассматривать их подробнее, необходимо разобраться с экономикой проекта — традиционного процесса создания продукта. Мы увидим, что при допущениях, характерных для широкого спектра проектов по разработке продукта, экономика многих проектов оказывается намного слабее, чем кажется на первый взгляд.

Рентабельность инвестиций и диета Парето

Пословица гласит: «Близок локоток, да не укусишь!» Казалось, что ваш проект вот-вот будет одобрен, но пришлось вносить в него серьезные изменения. Согласно текущему плану, ваша команда должна работать над проектом в течение года. Готовый проект должен быть представлен заказчику через год при расчетной рентабельности инвестиций 25%.

Предполагалось, что вы должны сократить объем проекта и его стоимость, урезать функции и реализовать выгоды раньше. Здесь возможен компромисс: фиксированные затраты по проекту составляют значительную часть его общей стоимости. Вы соглашаетесь рассчитать, как эти изменения отразятся на рентабельности инвестиций в проект.

Для проведения расчетов введем два параметра:

- Фиксированные затраты (затраты, которые не меняются при изменении объема проекта) составляют внушительные 10% от текущей общей стоимости. С точки зрения трудозатрат это больше объема работ, выполненных за месяц, даже при условии, что сокращенный проект должен быть сдан только с минимально возможными изменениями.

- 60% стоимости приходится на первые 40% потраченного времени и трудозатрат. Если эти показатели разбивать дальше, то рентабельность инвестиций на уровне функциональности образует распределение Парето (более плоское, чем классическое распределение Парето 80–20).

Мы также должны обязательно упомянуть свойство, которое присуще большинству проектов:

- За исключением небольшого основного ядра из проекта можно выбросить многие функции без фатального нарушения его логики.

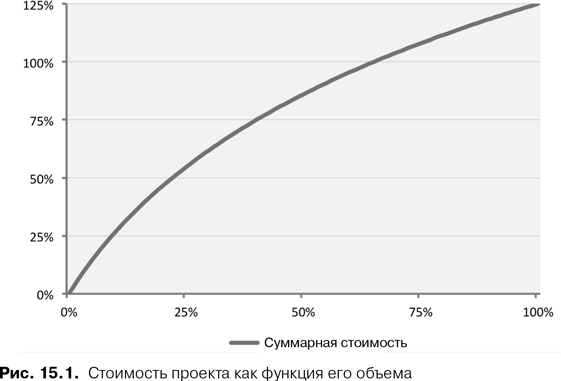

Стоимость проекта как функция от его объема представлена в виде графика на рис. 15.1. Считается, что стоимость всего проекта составляет 125% по отношению к затратам на его реализацию.

По мере уменьшения объема проекта снижается количество более дешевых рабочих задач (понятно, что приоритет отдается задачам, создающим более значительную стоимость), поэтому линия на графике становится более пологой с увеличением объема проекта.

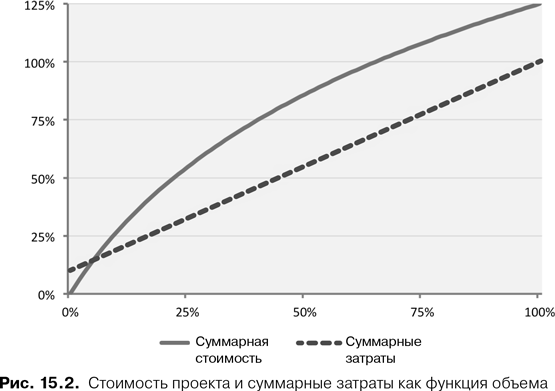

Добавим линию, обозначающую суммарные затраты (рис. 15.2). Из-за фиксированных затрат она начинается выше точки начала координат, а потом, естественно, стабильно идет вверх. На отметке 100% от первоначально запланированного объема проекта (достигнутого через год работы) разрыв между стоимостью и затратами соответствует 25% — запланированной величине рентабельности инвестиций.

Обратите внимание:

- При очень маленьком объеме проект стоит меньше затрат на него. В приведенном примере графики затрат и стоимости пересекаются в точке на уровне 5% объема или 18 дней от срока выполнения проекта; в таком случае в самом конце шкалы проекты могут приносить убытки.

- Пока срок выполнения проекта не достигнет одного года, а объем не приблизится к 30% от первоначального объема (109 дней), абсолютная прибыль (разница между затратами и созданной стоимостью) фактически превышает прибыль, ожидаемую в конце года. Своего максимума она достигает на отметке примерно 60% от объема проекта (219 дней). Рентабельность инвестиций (прибыль, деленная на затраты) здесь составляет примерно 49%, что почти вдвое больше, чем запланировано.

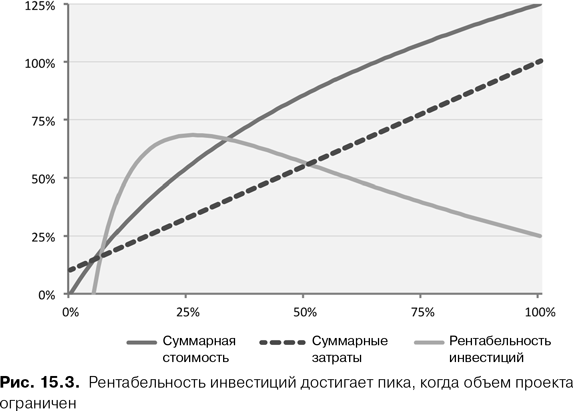

Удвоение нашей рентабельности инвестиций — это неплохо, но мы можем добиться еще большего. Как показано на рис. 15.3, она достигает пика, когда объем проекта составляет около 26% от первоначального (95 дней). В этот момент рентабельность инвестиций равна 68%.

Это кажется невероятным! Можно ли доверять такому показателю?

Если говорить о цифрах, то я бы отнесся скептически даже к первоначальной рентабельности инвестиций (25%) — это отношение двух неопределенных чисел. Отнесусь ли я серьезно к показателю в 68%? Давайте просто скажем, что я бы не поставил на это свою карьеру.

С качественной точки зрения, впрочем, все выглядит достаточно надежно. Вы можете менять первоначально заложенную рентабельность инвестиций или длительность проекта, форму распределения создаваемой стоимости или фиксированных затрат, но придете к тому же заключению: при гибком подходе к объему его сокращение с большой вероятностью повышает рентабельность инвестиций. Более того, выбор параметров довольно консервативен; эффект будет еще сильнее, если фиксированные затраты не так высоки или если график суммарной стоимости более крутой.

К тому же оценка на основе рентабельности инвестиций преуменьшает истинные затраты на длительные проекты. Смотрите:

- Некоторые функции могут принести дополнительную выгоду, если будут представлены быстрее (мы исходим из довольно шаткого предположения о том, что рентабельность инвестиций на уровне функции полностью независима от времени). Задержка поставки влечет за собой своего рода упущенную выгоду, которую мы называем ценой задержки.

- Как у любой финансовой структуры, берущей на себя предварительные обязательства в обмен на будущие прибыли, проекты несут издержки, связанные с поддержанием позиции; проекты представляют запасы, которые нужно каким-то образом финансировать. Кроме того, деньги, люди и другие активы, связанные с проектом, могут приносить более высокую прибыль при размещении в другом месте (снова упущенная выгода).

- С течением времени и в связи с изменениями в окружающем мире увеличивается объем работы по взаимному согласованию всех факторов, связанных с проектом. В этом смысле проекты можно считать истощающимся активом или скоропортящимся товаром.

- При досрочном внедрении некоторых функций может выясниться, что они или другие функции должны реализовываться иначе или не реализовываться совсем. Поэтому существуют затраты, связанные с обязательствами по досрочной реализации. Аналогичным образом существуют затраты, связанные с исключением обратной связи, и выгоды от сохранения вариантов открытыми.

Еще до того, как мы оценим эти скрытые затраты, следует понимать, что они представляют собой реальный вызов самому понятию проекта. В случае гибкого подхода к объему проекта, когда важную роль могут играть сроки реализации отдельных функций, или когда существуют негативные последствия преждевременных обязательств, предмет нашего разговора — это простой набор фактов, а не какое-то не поддающееся упрощению целое.

Если выражаться более привычным языком, то это называется партия. В данном случае эта партия слишком велика. Наверное, вокруг партии как целого можно построить сбалансированную экономическую модель; возможно, в ней есть крепкая зависимая основа, в полной мере заслуживающая квалифицированного проектного управления. Но даже если и так, то мне все равно кажется слегка абсурдным относиться к предприятию в целом подобным образом.

Если пользоваться «языком партий», то идеальный размер партии может быть намного меньше, чем вы думаете. Возможно, вы можете позволить себе существенно уменьшить размеры партий, не дожидаясь сокращения операционных издержек (фиксированных затрат в расчете на одну партию), которые придется брать на себя сразу. На самом деле уменьшение размера партии дает возможность лучше понять, что представляют собой эти издержки. Если сделать их более явными, то они сразу окажутся среди параметров, которые необходимо улучшить. А пока что желаю высоких прибылей!

В целом это очень действенный способ оценить не просто отдельный проект, а весь портфель заказов. Мы видим, что разговоры об объемах проекта — это разговоры о размерах партий; это параметры, которые мы можем и должны сделать видимыми (прозрачность). Сокращение размеров партий (возможно, вызванное политикой компании) представляет собой сокращение объемов незавершенной работы, с последствиями для баланса и потока. Здесь на кону стоит огромная выгода для клиентов, сотрудников и организации, которую нельзя было бы получить, если сосредоточить усилия исключительно на выполнении проекта.

Цена задержки

Стоимость задержки — это изящный способ понять зависимость стоимости от времени и хорошее средство планирования принятия решений. Я впервые столкнулся с понятием цены задержки при знакомстве с книгой Дона Рейнертсена «Принципы разработки продукта» и интеграции этой концепции Дэвидом Андерсоном с классами обслуживания канбан (см. главу 2).

Мой подход к цене задержки начинается не с количественных показателей, а с осознания. Язык, используемый для описания срочности рабочих задач, говорит о цене задержки намного больше, чем нам иногда кажется. Приведенные ниже примеры выводят на первый план не технические термины, а языковые сигналы (с определенными скрытыми посланиями):

- «Ситуация с пространством на диске становится все более напряженной» (каждый день задержки повышает вероятность остановки работы).

- «Нас вытесняют с рынка — нам срочно нужно исправить ситуацию!» (Каждый час задержки обходится нам в сотни тысяч долларов, что намного больше фактических затрат на решение проблемы места на диске).

- «В следующую пятницу вы объясните совету директоров, как произошла эта катастрофа» (на кону не только деньги, но и репутация; будет глупо пойти на это совещание неподготовленным).

- Немного раньше: «Как-нибудь нам следует начать мониторинг этого диска» (это кажется довольно важным, но насколько велика срочность?).

Эти примеры демонстрируют разные виды срочности — они качественно разные. На самом деле эти речевые сигналы представляют собой шаблоны, которые встречаются так часто, что мы придумали им названия:

- «Все более напряженная», «стоит $X в год», «периодические накопления», «совокупный рост», «конкурентные преимущества», «приоритет» — это язык стандартных рабочих задач. Здесь относительная срочность рабочих задач является ключом к пониманию процесса принятия решений.

- «Сейчас», «немедленно», «бросить все» — это язык срочных рабочих задач. Важно быстро понять это; в такой момент у нас нет времени на анализ экономической эффективности! Хотя по прошествии времени мы оглядываемся назад и извлекаем уроки (в главе 5 есть пример того, как нам удалось уменьшить рабочую нагрузку).

- «Следующая пятница», «конец квартала», «сезонные возможности» — понятно, что здесь мы говорим о сроках. В таких реальных случаях, когда ранняя поставка приносит только небольшую выгоду по сравнению с большой неустойкой за позднюю поставку, мы выполняем работу, привязанную к дате (она же работа с фиксированным сроком). Здесь проблема заключается в том, чтобы решить, стоит ли вообще браться за эту работу, начать ее в нужное время и держать риск срыва графика под надлежащим контролем до завершения работы.

- И наконец, мудреная штука, в отношении которой почти бессмысленно описывать точно, насколько срочной является работа, — речь идет о нематериальных рабочих задачах. Это могут быть небольшие улучшения, которыми мы любим заниматься (в совокупности они очень важны), рыночные эксперименты, способные принести солидную отдачу или не принести ничего, или профилактика рисков, которая может спасти (или не спасти) положение.

В теории количественная сторона цены задержки в равной степени применима ко всем типам рабочих задач. Однако практики хорошо понимают, что в первую очередь необходимо использовать тип рабочих задач, позволяющий не делать лишнюю работу. Они используют их, главным образом, для решения двух задач:

- Изучение целесообразности вышеуказанных рабочих задач с фиксированным сроком. Когда выбор сделан, можно надеяться, что они будут поставлены в срок. Тогда проблема перейдет в область управления рисками.

- Определение последовательности выполнения этих стандартных рабочих задач.

Руководствуясь этими двумя правилами, мы выбираем рабочие задачи и выстраиваем их в таком порядке, чтобы эффективно минимизировать цену задержки. Два других типа фактически классифицируются как накладные расходы; в данном случае первостепенную важность имеют не конкретные рабочие задачи, а их общий вес по отношению к целому.

Если использовать экономическую терминологию, то мы ищем возможность минимизировать упущенную выгоду. Поиск теоретически оптимальной последовательность поставки — очень трудная работа, но и в данном случае практики достаточно умны, чтобы не браться за нее. Длинный список рабочих задач означает, что для поставки потребуется много времени; тем временем появится новая работа и поменяются приоритеты. Оптимальная последовательность не приносит особую пользу, если правила игры часто меняются! Нам же необходима работающая стратегия, эвристика.

Одна простая и очень эффективная эвристика заключается в поиске путей сокращения цены задержки в минимально возможные сроки. В ближайшей перспективе это достигается с помощью выделения рабочих задач, имеющих самую высокую цену задержки, деленную на ожидаемую продолжительность их выполнения. Занимающаяся морскими грузовыми перевозками компания Maersk присвоила цене задержки, деленной на продолжительность, (она же расчет финансового потока) остроумное название CD3. Образующаяся в результате система организации очереди (правила принятия решения, с помощью которых мы выстраиваем очередность выполнения рабочих задач) известна под названием сначала самое короткое задание.

При выполнении указанных правил организации очереди попарное сравнение рабочих задач выглядит следующим образом:

- Имеют ли обе рабочие задачи одинаковую цену задержки? Выбирайте ту из них, которая может быть выполнена раньше.

- Можно ли сравнить их по (оставшемуся) сроку поставки? Выбирайте ту, которая имеет самую высокую цену задержки.

- Если вы не можете выбрать задачу по вышеуказанным критериям, сравните их коэффициенты CD3.

- Если для принятия решения необходим дополнительный показатель, то можно посмотреть на риски понижения и повышения. Обдумайте вероятности ошеломляющего успеха, оглушительного провала и растянувшейся задержки поставки. Незначительные расхождения едва ли играют здесь важную роль; если хотите, сыграйте в орла и решку.

Эти правила принятия решения работают независимо от того, располагаем ли мы детальной финансовой моделью своего продукта (где стоимость задержки измеряется, например, потерей прибыли на протяжении жизненного цикла) или используем обозначения по аналогии с размером футболки (SML — маленькая, средняя, большая) для длительности выполнения проекта — короткая, средняя или большая; например, M/S превосходит S/M. При этом следует помнить, что в конечном итоге цены задержки могут различаться на порядок. Не совершайте ошибку, допуская, что крупные задачи не стоят потраченных на них сил.

Ниже приводится пример списка расположенных в надлежащей последовательности рабочих задач при среднем уровне сложности.

- Задача 1: продолжительность задержки 10 дней, позволит повысить (как мы думаем) годовой объем продаж примерно на 5%, если сумеем опередить конкурентов.

- Задача 2: продолжительность задержки 10 дней, позволит повысить годовой объем продаж на 7%.

- Задача 3 (самая дешевая): продолжительность задержки 20 дней, позволит повысить годовой объем продаж на 14%.

Несмотря на низкую абсолютную величину в рабочей задаче 1, решение поставить ее на первое место оправдано тем, что стоимость задержки в ней самая большая. 10- или 20-дневная задержка может привести к тому, что возможность будет потеряна навсегда; другие могут подождать дольше.

Решение поставить задачу 2 выше задачи 3 менее очевидно. Исходя из имеющейся у нас неполной информации мы приходим к выводу о том, что они обе сокращают цену задержки примерно в равной мере. По опыту мы знаем, что задача с большей длительностью выполнения с большей вероятностью страдает от неожиданной задержки, поэтому принимаем решение на основе риска.

Вас может удивить то, что мы, принимая решение, не учитывали цену. Мы выполним все три задачи достаточно быстро и потратим на них одинаковое количество денег. Огромное количество проблем можно решить намного быстрее, если вы располагаете большим бюджетом, а процесс принятия решений фокусируется на результатах, которые можно получить.

Цена задержек в очереди

Стоимость задержки имеет еще одну очень полезную сферу применения. Если вам известны:

- количество времени, которое обычно теряется из-за очередей в системе;

- средняя стоимость задержки в расчете на одну рабочую задачу; и

- среднее число рабочих задач в очереди,

то с помощью простого перемножения можно рассчитать цену очередей. На этой основе вы можете исследовать экономическую сторону инвестиции (скажем, добавления людей) или понять, как можно улучшить процесс, чтобы уменьшить очереди.

Стоимость поддержания позиции

Предположим, что инвестору была предоставлена уникальная и волнующая возможность финансировать проекты вашей организации. Была заключена сделка, соответствующая интересам инвестора и спонсора:

- На старте каждого проекта инвестор предоставляет денежные средства в форме кредита, покрывающего ожидаемые затраты на выполнение работы.

- При сдаче проекта кредит подлежит погашению с процентами. Однако размер фактически выплачиваемой суммы зависит от успешности проекта:

- если проект завершен в срок, причем ожидаемый доход совпадает с запланированным, то вся сумма непогашенной задолженности (основной долг и проценты) возвращается инвестору в полном объеме;

- в случае окончания работы позже оговоренного срока или при получении разочаровывающих результатов инвестору возвращается значительно меньшая сумма, что является отражением дополнительных затрат и неопределенности перспектив;

- проект терпит неудачу и не приносит доходов; инвестиции теряются навсегда.

Поставьте себя на место нашего воображаемого инвестора. Какой процент вы потребуете, чтобы такая инвестиция стала для вас выгодной?

Посмотрите на типичный портфель проектов любой компании, и вы быстро поймете, что такие инвестиции могут привлекать инвесторов лишь тогда, когда имеют очень высокие процентные ставки. По сравнению с ними ваша кредитная карточка будет очень дешевой. На кредитных рынках высокие процентные ставки указывают не на высокое качество, а наоборот — мы оказываемся в царстве мусорных облигаций, проблемных долгов и ставок, доходящих до 30, 40% и выше, .

Факторы, влияющие на расчеты, связанные с такими инвестициями, следующие:

- Срок выполнения проекта (и кредита) — кредиты на более длительные проекты должны иметь более высокие процентные ставки.

- Вероятность успеха или неудачи проекта — более низкая доходность (и меньшая процентная ставка) там, где высока вероятность хороших результатов; более высокая доходность (и более высокая процентная ставка) на более рискованных проектах.

- Способность возместить хотя бы часть стоимости при грядущих провалах.

- Собственные издержки инвестора на финансирование (деньги не бесплатны).

Эти факторы не работают независимо один от другого. Продолжительность выполнения проекта оказывает особенно сильное влияние на другие факторы. Длительные проекты намного более рискованны и дороги, и когда они заканчиваются неудачей, шансы возместить хотя бы часть стоимости крайне незначительны. В наших умозрительных экспериментах при реализации длительных проектов следует ожидать выплаты не просто повышенного процента, а высоких процентных ставок. Высокие процентные ставки и начисление сложных процентов в течение долгого времени приводят к тому, что суммарный эффект становится сильно нелинейным.

Стоимость поддержания позиции отражает затраты организации на запасы, которыми она располагает. В простейшем виде показатель представляет собой функцию времени выполнения заказа и общей стоимости проекта, возможно, с использованием фиксированной ставки, определенной финансовой службой. Даже при таком упрощении стоимость поддержания позиции позволяет практикам количественно оценить некоторые финансовые выгоды от улучшений, полученных на уровне портфеля проектов. Она может применяться даже там, где цену задержки определить сложно.

Более сложный подход предполагает сочетание этих концепций и использование реалистично высоких процентных ставок. Больше ли предполагаемая цена задержки, чем стоимость поддержания позиции с учетом риска? Именно так я оправдываю свое сильное пристрастие к рабочим задачам с коротким сроком выполнения — дело даже не в том, что никогда не следует отдавать приоритет длительным рабочим задачам, просто они должны предоставлять вам чрезвычайно большие возможности.

Реальные опционы

Реальные опционы представляют собой заимствованный из банковского дела инструмент «опцион» (разновидность финансовых деривативов), который применяют для оценки проектов. Там, где экономическое обоснование проекта зависит от наблюдаемой рыночной цены, изменения самой цены или ее волатильность влияют на его жизнеспособность и эффективность. Все это отражается на ценообразовании традиционных финансовых опционов, которое зависит от цены базовой ценной бумаги, ее волатильности и срока опциона, а также от процентной ставки и других внешних факторов.

Хорошие примеры крупномасштабного использования реальных опционов можно найти в энергетическом секторе. Жизнеспособность проектов по строительству электростанций, работающих на мазуте, или разработке нефтяных месторождений очень сильно зависит от цен на нефть. Строительство электростанции при высокой цене, скорее всего, будет плохой инвестицией (опцион на строительство электростанции будет менее ценным), в то время как нефтяные месторождения покажутся более привлекательными (опцион их разработки будет более ценным с точки зрения держания или покупки). Интересно то, что стоимость обоих опционов увеличивается по мере роста волатильности цен на энергоносители; даже тогда, когда текущие цены кажутся непривлекательными, их высокая волатильность повышает вероятность того, что перспективные условия сложатся в течение срока существования опциона.

В обоих приведенных примерах компании приобретают опционы для реализации своих проектов в будущем. Они покупают лицензии и земельные участки; они добиваются принципиальных договоренностей с правительствами, контролирующими органами и поставщиками в начале и в конце цепочки. Все эти действия и усилия стоят реальных денег, но ни одно из них не обязывает компании что-то строить или добывать нефть. Они покупают право без обязательств, т.е. получают отложенное обязательство. Хотя по контракту и на практике эти опционы долго не существуют — принципиальные договоренности не действуют бессрочно, а дата прекращения действия лицензии всегда четко обозначена.

У большинства из нас нет доступа к легко наблюдаемой рыночной цене, с помощью которой можно оценить стоимость наших опционов. Но не все потеряно! С точки зрения качества метод опционов очень хорошо применим в творческой интеллектуальной работе, и даже некоторые из количественных аспектов толкуются на удивление хорошо.

Крис Мэттс и Олав Маасен выделили три основных принципа метода опционов:

- опционы имеют стоимость;

- опционы имеют срок истечения;

- никогда не принимайте обязательства до тех пор, пока не станет понятно, нужно ли это.

Опционы имеют стоимость

С философской точки зрения это очевидно. С экономической точки зрения нам особенно интересна ценность информации, которую могут генерировать некоторые опционы. Например:

Проект Х считается очень рискованным. Его стоимость составляет $100 000. Потенциально проект может принести $1 100 000, но мы, основываясь на знании текущей ситуации на рынке, оцениваем вероятность этого всего в 10%. Поэтому, по нашим расчетам, его ожидаемая стоимость составит:

–$100 000 + 10% × $1 100 000 = $10 000.

Проект Y стоимостью $5000 предполагает проведение исследования рынка, которое может точно сказать, следует ли браться за проект Х. Сколько на самом деле стоит это сочетание? Будем считать, что мы действуем рационально, а наши знания совершенны:

–$5000 + 10% × ($1 100 000 – $100 000) = $95 000.

Какая огромная разница, почти десятикратное улучшение!

Это выдуманный пример, на деле нет возможности часто прибегать к такой математике, однако искать дешевые способы ответа на вопросы типа «Можем ли мы это сделать?», «Понравится ли им это?» и «Нам действительно это нужно?» по-прежнему очень разумно. Когда стоимость задержки достаточно высока, может оказаться чрезвычайно полезным «одновременно атаковать на разных участках», чтобы как можно быстрее найти приемлемое решение.

Опционы имеют срок истечения

Когда истекает срок опциона по поставке нового рождественского продукта? Естественно, задолго до 25 декабря. В двух словах нам напоминают, что выполнение работы, привязанной к дате, — это больше, чем просто соблюдение установленного срока; здесь речь идет уже о возможности максимизации. Это значит, что начинать работу над проектом нужно точно в установленный срок или не начинать ее вовсе, — и когда окно возможностей мало, а вероятность получить прибыль не очень велика, то правильнее всего, пожалуй, будет отказ от проекта.

Иногда мы вкладываем средства в эти опционы, четко понимая, что они вскоре истекут. Например, регистрация веб-домена обходится совсем недорого, все зависит от вас, когда подходит срок обновления регистрации, и не нужно особо волноваться о том, что произойдет нечто ужасное, если вы не используете возможность.

Никогда не принимайте обязательства до тех пор, пока не станет понятно, нужно ли это

Хотя эта фраза кажется азбучной истиной, повторять ее не вредно. Насколько бы иначе выглядело большинство проектов, если бы в отношении каждой планируемой функции задавался вопрос:

Что должно произойти, чтобы этот опцион казался фантастическим?

Когда ответы на этот вопрос неизвестны, можно создать новый набор исследовательских опционов.

Обычно в проекте есть идеальный механизм, позволяющий уйти от такого вопроса. Объем, срок и стоимость определяют решение еще до того, как появится возможность задавать вопросы. По существу, изменение любого из этих факторов оборачивается драмой и стрессом.

Сравните это с опционным подходом. Вместо заранее определенного бэклога проекта мы получаем портфель опционов, растущий набор непринятых идей, которые вовсе не обязательно должны быть реализованы. Опционы исполняются — т.е. работа вытягивается, — когда они генерируют самую ценную информацию по сравнению со всеми альтернативами.

Опционное мышление полезно также и в сфере управления рисками. За пределами процесса разработки незадействованные опционы остаются в руках тех, кто может наилучшим образом применить их, например тех, кто хорошо знает рынок и может извлечь максимум из возможности. Внутри системы, однако, где риски изменяются и по характеру, и по принадлежности, существуют определенные ожидания. Перетягивание работы через границы не только подает визуальный сигнал, но также создает обязательство и переносит риск. Это нельзя делать необдуманно.

Резюме

- Посадите свой портфель проектов на диету — активно сокращайте размеры партий, приближайтесь к предполагаемому идеалу.

- Не подходите одинаково ко всем работам. На всех уровнях классифицируйте работы по профилю срочности, контролируйте общий набор работ.

- Внутри каждого класса срочности научитесь идентифицировать работу с наивысшей ценой задержки или информационной ценностью. Устанавливайте очередность, максимизирующую поток таких работ.

- Сделайте свои опционы видимыми, если вы не уверены в том, что они «фантастические», создавайте дополнительные исследовательские опционы вместо преждевременного вытягивания.

- Через цену задержки либо через стоимость поддержания позиции оценивайте стоимость незавершенной работы. На каждом уровне находите пути управления ею и стремитесь к сокращению.

- Постоянно стремитесь к сокращению транзакционных издержек, но не превращайте его в обязательное условие для каждого предыдущего шага. Вы можете двигаться быстрее!

Дополнительная литература

Reinertsen, Donald G. 2009. The Principles of Product Development Flow: Second Generation Lean Product Development. Redondo Beach, CA: Celeritas.

Maassen, Olav, Chris Matts, and Chris Geary. 2013. Commitment. Amsterdam: Hathaway te Brake Publications.

Hubbard, Douglas W. 2010. How to Measure Anything: Finding the Value of Intangibles in Business, 2nd ed. Hoboken, NJ: Wiley.

Arnold, Joshua J. and Öslem Yüce. 2013. Black Swan Farming Using Cost of Delay. .