Нефтяная отрасль

Общая характеристика

Нефть является главной статьей российского экспорта, составляя, по данным за 2009 г., 33% экспорта в денежном выражении (вместе с нефтепродуктами — 49%).

Субъекты корпоративного лоббизма

Приступая к анализу корпоративных и отраслевых лоббистов в нефтяной отрасли, стоит признать, что она отличается чрезвычайно сильными департаментами по взаимодействию с органами государственной власти в ряде компаний, которые являются основными двигателями всех изменений в отрасли, и крайне слабыми профессиональными организациями. К наиболее сильным представителям корпоративного лоббизма можно отнести GR-департаменты в ПАО «НК “Роснефть”» и ПАО «Газпромнефть». В этих компаниях сложилась профессиональная культура взаимодействия с государством. Департаменты хорошо структурированы и вписаны в процесс корпоративного управления компаний. При этом сам процесс работы данных структур четко завязан на критерии эффективности: производится оценка сэкономленных средств, снятых административных барьеров и пр. Отчасти такую ситуацию можно объяснить, во-первых, энергией руководителя «Роснефти» Игоря Сечина, а во-вторых, прекрасной инфраструктурой в этой области, доставшейся его компании от приобретенной ОАО «ТНК-ВР», GR-департамент которой был лучшим на рынке.

Отдельное место в нефтяной отрасли занимает ПАО «НК “Лукойл”», которое не имеет полноценного департамента по взаимодействию с органами государственной власти — небольшой отдел входит в структуру Департамента общественных связей. Лоббистская работа в компании ведется самими акционерами, а также через контролируемый компанией профильный комитет Российского союза промышленников и предпринимателей, который много лет возглавляет президент компании Вагит Алекперов. Стоит отметить, что размеру компании и ее лоббистской активности явно не соответствует такое структурное подразделение.

Если говорить о корпоративном лоббизме остальных крупнейших компаний отрасли, то их внешняя активность крайне незначительна. В профильных совещаниях на уровне Правительства РФ или Администрации Президента РФ принимают участие генеральные директора компаний. В структуре самих компаний или не созданы, или крайне неразвиты соответствующие департаменты. Данные компании, как правило, согласны с общей позицией отрасли, которую в большинстве случаев формулирует ПАО «НК “Роснефть”». Рассмотрим представителей корпоративного лоббизма нефтяной отрасли подробнее.

ПАО «НК “Роснефть”» — российская нефтегазовая компания. Является крупнейшей в мире публичной компанией по объему добычи нефти. В настоящее время задолженность компании составляет около 60 млрд долл. В сравнении с прибылью ее долговая нагрузка выше, чем у любой другой крупной нефтяной компании мира, кроме бразильской Petrobras.

По данным компании на 1 июня 2016 г., акционерами являются:

- государственное АО «Роснефтегаз» (69,5%);

- BP Russian Investments Limited (19,75%);

- держатели GDR (7,5%).

По данным Лондонской биржи (LSE) от 11 апреля 2016 г. и МСФО компании за 2015 г., капитализация составила 51,67 млрд долл., выручка — 5,2 трлн руб., чистая прибыль — 356 млрд руб.

Деятельностью по взаимодействию с органами государственной власти в компании занимается Елена Завалеева, исполняющая обязанности директора Департамента по взаимодействию с органами государственной власти и управления, и Евгений Мазков, заместитель директора Департамента по взаимодействию с органами государственной власти и управления ПАО «НК “Роснефть”».

ПАО «НК “ЛУКОЙЛ”» — российская нефтяная компания, до 2007 г. являвшаяся крупнейшей по объему добычи в России (ПАО «НК “Роснефть”» опередила ее после покупки активов ОАО «НК “ЮКОС”»). По размеру доказанных запасов углеводородов «Лукойл», по собственным данным на 1 января 2011 г., являлся третьей в мире частной нефтяной компанией и первой — по запасам нефти.

Акционерами, по данным компании от 31 декабря 2014 г., являются:

- менеджмент (34%, в том числе Вагит Алекперов — 22,67%, Леонид Федун — 9,78%);

- дочерние структуры компании — Lukoil Employee Limited (10,79%) и Lukoil Investments Cyprus Ltd. (0,46%).

Капитализация, по данным Лондонской биржи (LSE) от 23 апреля 2015 г., составила 43,1 млрд долл., выручка — 144,2 млрд долл., чистая прибыль — 4,7 млрд долл. (US GAAP, 2014 г.). Деятельностью по взаимодействию с органами государственной власти в компании занимается Глеб Овсянников, начальник департамента общественных связей.

ПАО «Газпром нефть» — российская нефтяная компания, основанная в 1995 г. указом Президента РФ Бориса Ельцина. По итогам 2014 г. входит в четверку крупнейших российских вертикально-интегрированных нефтяных компаний по объемам добычи и в тройку — по объемам переработки нефти.

Акционерами, по данным от 31 декабря 2013 г., являются:

- ПАО «Газпром» (90%);

- Gazprom Finance B. V. (5,7%);

- остальные акции в свободном обращении.

По данным Лондонской биржи (LSE) от 22 апреля 2015 г. и МСФО компании за 2014 г., капитализация составила 696 млрд руб., выручка — 1,4 трлн руб., чистая прибыль — 126,7 млрд руб. Взаимодействием с органами государственной власти в компании занимается Павел Карчевский, советник генерального директора, начальник Департамента по работе с органами государственной власти.

ОАО «Сургутнефтегаз» — одна из крупнейших российских нефтяных и газодобывающих компаний. Акционеры не раскрываются. Структура собственников компании весьма сложна; по неподтвержденным данным за январь 2006 г. около 60% акций принадлежит дочерним компаниям ОАО «Сургутнефтегаз», а фактический контроль над компанией через НПФ «Сургутнефтегаз» принадлежит генеральному директору Владимиру Богданову и другим менеджерам компании. Часть акций находится в свободном обращении на Московской бирже. По данным Лондонской биржи (LSE) от 5 июня 2015 г. и МСФО компании за 2014 г., капитализация составила 1,44 трлн руб., выручка — 470,1 млрд руб., операционная прибыль — 162,8 млрд руб., чистая прибыль — 884,8 млрд руб.

ПАО АНК «Башнефть» — российская вертикально-интегрированная нефтяная компания. Акционерами, по данным компании от 3 июля 2015 г., являются:

- РФ в лице Федерального агентства по управлению государственным имуществом (60,16%);

- Министерство земельных и имущественных отношений Республики Башкортостан (25,79%);

- дочерние общества (2,32%).

По данным Лондонской биржи (LSE) от 5 июня 2015 г. и МСФО компании за 2015 г. капитализация составила 345 млрд руб., выручка — 611,3 млрд руб., чистая прибыль — 59,6 млрд руб. Деятельностью по связям с органами государственной власти в компании занимается Александр Шведов, директор по взаимодействию с органами власти.

ПАО «Татнефть» — российская нефтяная компания, занимает шестое место в стране по объему добычи нефти. Крупнейший акционер — правительство Республики Татарстан (35,9% голосующих акций через ОАО «Связьинвестнефтехим», а также «золотая акция»). По данным Лондонской биржи (LSE) от 8 июня 2015 г. и МСФО компании за 2014 г., капитализация составила 659,2 млрд руб., выручка — 476,4 млрд руб., чистая прибыль — 97,7 млрд руб. Деятельностью по связям с органами государственной власти в компании занимается Азат Ягафаров, заместитель генерального директора, директор представительства ПАО «Татнефть» в Москве.

ПАО «НК “РуссНефть”» — российская нефтяная компания, основанная в сентябре 2002 г. 21 мая 2015 г. ФАС одобрила сделку по приобретению 46% «РуссНефти» швейцарской компанией Glencore, которая в начале 2000-х гг. предоставляла Михаилу Гуцериеву кредиты под залог акций предприятий «РуссНефти». В 2007 г. бизнесмен продал компанию Олегу Дерипаске и уехал из России из-за начавшегося в отношении него уголовного преследования. Вернувшись в 2010 г., Гуцериев выкупил 49% «Русснефти», а в 2013 г. консолидировал компанию. Акционерами, по данным компании от 30 июня 2015 г., являются:

- Bradinor Holdings Limited (25%);

- Cromeld Management Limited (25%);

- ЗАО «Млада» (15,1%);

- ОАО ИК «Надежность» (9,7%);

- ЗАО «Миланфо» (6,2%);

- конечный владелец — Михаил Гуцериев.

По данным МСФО компании за 2014 г., выручка составила 3,9 млрд долл., чистый убыток — 1,8 млрд долл. Деятельностью по связям с органами государственной власти в компании занимается Сергей Карпенко, вице-президент по связям с государственными органами власти.

ПАО «Транснефть» — российская транспортная монополия, оператор магистральных нефтепроводов России. Эта крупнейшая в мире трубопроводная компания владеет 48 700 км магистральных нефтепроводов и более 500 насосных станций. Компания транспортирует 93% добываемой в России нефти. Главным акционером компании является Федеральное агентство по управлению государственным имуществом (100% голосующих акций), привилегированные акции обращаются на бирже. Согласно МСФО за девять месяцев 2015 г. выручка составила 610 млрд руб., чистая прибыль — 134,5 млрд руб.

Профессиональные организации

Союз нефтегазопромышленников России (СНП) — российская некоммерческая общественная организация, представляющая и защищающая корпоративные интересы нефтегазового комплекса в органах исполнительной и законодательной власти внутри России и за рубежом. Союз был создан по инициативе руководителей 50 крупнейших нефтедобывающих предприятий России в феврале 1992 г. На сегодняшний день в состав Союза входят более 150 предприятий нефтяной и газовой промышленности. Представлены компании, работающие в геологоразведке, нефтегазодобыче, транспортировке нефти и газа, нефтепереработке и нефтегазостроительстве. Президент Союза — Геннадий Шмаль.

Российский топливный Союз (РТС) учрежден в октябре 1998 г. в Москве. Его членами являются некоммерческие организации (союзы и ассоциации), созданные участниками рынка нефтепродуктов различных регионов Российской Федерации, осуществляющих свою деятельность в сфере добычи, хранения, транспортировки и реализации нефти, газа и нефтепродуктов, строительства и эксплуатации автозаправочных комплексов, хранилищ различных видов топлива или иным образом проявляющих свою деловую заинтересованность в развитии топливно-энергетического комплекса Российской Федерации. Президент — Евгений Аркуша.

Комитет по энергетической политике и энергоэффективности является постоянно действующим рабочим органом Российского союза промышленников и предпринимателей. Цель Комитета — создание с помощью РСПП законодательных, общественно-политических и научно-технических предпосылок для реорганизации топливно-энергетического комплекса России в высокотехнологичную, финансово устойчивую, динамично развивающуюся по мировым стандартам отрасль экономики, не наносящую вреда окружающей среде, являющуюся основой энергетической безопасности РФ в глобальном мире. Председатель — Вагит Алекперов.

Комитет по энергетической стратегии и развитию топливно-энергетического комплекса Торгово-промышленной палаты РФ создан для содействия выработке основ и реализации энергетической стратегии Российской Федерации, развитию отечественного топливно-энергетического комплекса, созданию условий для его интегрирования в мировую хозяйственную систему, созданию благоприятных условий для привлечения инвестиций в топливно-энергетический комплекс, всемерному развитию торгово-экономических и научно-технических связей деловых кругов Российской Федерации и зарубежных стран. Председатель — Юрий Шафраник.

Краткая карта политических стейкхолдеров

На уровне Президента Российской Федерации:

Комиссия при Президенте Российской Федерации по вопросам стратегии развития топливно-энергетического комплекса и экологической безопасности (председатель — Президент России Владимир Путин, ответственный секретарь — Игорь Сечин).

На уровне Администрации Президента Российской Федерации:

на руководящем уровне:

- помощник Президента, курирующий Экспертное управление Президента РФ (Андрей Белоусов);

- помощник Президента, курирующий Государственно-правовое управление Президента (Лариса Брычёва);

на функциональном уровне:

- Государственно-правовое управление Президента (руководитель — Лариса Брычёва);

- Экспертное управление Президента (руководитель — Владимир Симоненко);

- полномочные представители Президента Российской Федерации в палатах Федерального Собрания Российской Федерации (Артур Муравьев и Гарри Минх).

На уровне Правительства Российской Федерации:

на межведомственном уровне:

- Правительственная комиссия по вопросам топливно-энергетического комплекса и повышения энергетической эффективности экономики;

- Правительственная комиссия по вопросам природопользования и охраны окружающей среды;

- Правительственная комиссия по экономическому развитию и интеграции в части защиту внутреннего рынка, в том числе путем применения инструментов таможенно-тарифного и нетарифного регулирования;

на руководящем уровне:

- Дмитрий Козак, вице-премьер, отвечающий за реализацию государственной политики в области топливно-энергетического комплекса. Курирует: долгосрочные стратегии и целевые программы развития нефтедобывающей отрасли. Добычу, транспортировку нефти и нефтепродуктов, в том числе на экспорт. Налоговую и таможенно-тарифную политику в отношении нефтяной отрасли. Государственное регулирование цен (тарифов) на услуги субъектов естественных монополий в сфере транспортировки нефти и нефтепродуктов. Нефте- и газохимию. Модернизацию нефтеперерабатывающих заводов. Координирует и дает поручения в этой части: Министерству энергетики Российской Федерации (Александру Новаку), Министерству промышленности и торговли (Денису Мантурову).

- Алексей Гордеев, вице-премьер, отвечающий за реализацию государственной политики в области природопользования и охраны окружающей среды. Курирует: государственную политику в области природопользования. Изучение и рациональное использование недр. Геолого-разведочную отрасль. Государственное управление и распоряжение природными ресурсами, включая вопросы предоставления их в пользование субъектам экономической деятельности в целях разведки и добычи полезных ископаемых, в том числе углеводородного сырья и руд. Проведение аукционов на право пользования конкретными участками недр, в том числе на континентальном шельфе, во внутренних морских водах, в территориальном море и в исключительной экономической зоне Российской Федерации. Экономическое регулирование, платежи и налоги в сфере недропользования. Противодействие незаконному использованию недр. Координирует и дает поручения в этой части: Министерству природных ресурсов и экологии (Дмитрию Кобылкину).

- Антон Силуанов, вице-премьер, отвечающий за разработку и реализацию налоговой политики (в том числе акцизов), таможенно-тарифное регулирование (в том числе таможенные пошлины), регулирование тарифов естественных монополий (в том числе тарифов на услуги по транспортировке нефти и нефтепродуктов по магистральным трубопроводам), защитные меры во внешней торговле и развитие конкуренции. Координирует и дает поручения в этой части: Министерству финансов, Министерству экономики, Министерству промышленности и торговле, Федеральной антимонопольной службе, Федеральной таможенной службе.

- Константин Чуйченко, вице-премьер, отвечающий за организацию законопроектной деятельности.

На уровне Аппарата Правительства Российской Федерации:

на руководящем уровне:

- заместитель Руководителя Аппарата Правительства РФ, курирующий Департамент промышленности и инфраструктуры Правительства Российской Федерации;

- заместитель Руководителя Аппарата Правительства РФ, курирующий организацию законопроектной деятельности Правительства Российской Федерации;

на функциональном уровне:

- Департамент экономики и финансов Правительства Российской Федерации;

- Департамент промышленности и инфраструктуры Правительства Российской Федерации;

- Департамент обеспечения законопроектной деятельности Правительства Российской Федерации;

- полномочные представители Правительства РФ в Совете Федерации и Государственной Думе Федерального Собрания РФ (Андрей Яцкин, Александр Синенко).

На уровне Федеральных органов исполнительной власти (ФОИВ):

- Министерство энергетики РФ в части выработки и реализации государственной политики и нормативно-правового регулирования в сфере топливно-энергетического комплекса, а также в части исполнения функций по оказанию государственных услуг в сфере производства и использования топливно-энергетических ресурсов (руководитель — Александр Новак);

- Министерство природных ресурсов и экологии РФ в части осуществления функций по выработке государственной политики и нормативно-правового регулирования в сфере изучения, использования, воспроизводства и охраны природных ресурсов (руководитель — Дмитрий Кобылкин);

- Федеральное агентство по недропользованию в части проведения в установленном порядке конкурсов и аукционов на право пользования недрами (руководитель — Евгений Киселев);

- Федеральная служба по надзору в сфере природопользования в части надзора за юридическими лицами и индивидуальными предпринимателями, в части деятельности, связанной с природопользованием и негативным воздействием на окружающую среду;

- Министерство финансов Российской Федерации в части налоговой политики (руководитель — Антон Силуанов);

- Министерство экономического развития РФ в части выработки государственной политики и нормативно-правового регулирования в сфере анализа и прогнозирования социально-экономического развития, развития предпринимательской деятельности, инвестиционной деятельности, а также в части защиты внутреннего рынка, в том числе путем применения инструментов таможенно-тарифного и нетарифного регулирования (руководитель — Максим Орешкин);

- Федеральная антимонопольная служба в части осуществления функций по принятию нормативных правовых актов, контроля и надзора за соблюдением законодательства в сфере конкуренции на товарных рынках и рекламы, а также в части установления транспортных тарифов естественной монополии ПАО «Транснефть» на транспортировку нефти и нефтепродуктов (руководитель — Игорь Артемьев).

На уровне Федерального Собрания Российской Федерации:

Государственная Дума:

- Комитет по природным ресурсам, природопользованию и экологии (председатель — Владимир Бурматов);

- Комитет по бюджету и налогам в части налогообложения и акцизов (председатель — Андрей Макаров);

Совет Федерации:

- Комитет по аграрно-продовольственной политике и природопользованию (председатель — Михаил Щетинин);

- Комитет по бюджету и финансовым рынкам (председатель — Сергей Рябухин).

Краткая характеристика отраслевого лоббирования

Регуляторика нефтяного комплекса России представляет собой сложную систему политико-правовых норм, отвечающих за ту или иную сферу деятельности органов государственной власти и хозяйствующих субъектов. Ключевое значение нефтяной отрасли для экономики страны предопределяет высокую степень ее зарегулированности и контроля со стороны органов власти. Можно выделить два уровня, регламентирующих отношения в нефтегазовой отрасли:

- Законодательный (регулирование на основе действующего законодательства);

- Исполнительный (регулирование на основе распоряжений и резолюций Президента РФ, распоряжений и постановлений Правительства РФ и приказов профильных министерств, а также на основе предписаний и возбуждения дел о нарушении действующего законодательства со стороны контролирующих органов).

На законодательном уровне власти лоббистская деятельность подразделяется на два ключевых направления: недропользование и налогообложение и транспортировка углеводородов. Первое направление включает в себя Федеральные законы «О недрах» и «О континентальном шельфе Российской Федерации». Второе направление лоббирования затрагивает Главы 22, 25, 26 части второй Налогового кодекса и Федеральные законы «О таможенном тарифе» и «О соглашениях о разделе продукции».

На уровне исполнительной власти ключевыми вопросами для лоббистов являются порядок формирования тарифов на транспортировку продуктов производства нефтяной отрасли, смягчение государственного регулирования производства и сбыта нефтепродуктов, выдача лицензий, взаимодействие с природоохранными, регулирующими и контролирующими органами власти.

Ключевые предметы лоббизма в органах публичной власти

К наиболее важным вопросам лоббирования в нефтяной отрасли можно отнести:

- Совершенствование системы налогообложения;

- Совершенствование таможенно-тарифного регулирования;

- Совершенствование законодательства в области недропользования;

- Устранение избыточных административных барьеров при осуществлении работ, связанных с геологоразведкой, добычей, транспортировкой углеводородного сырья, производством и реализацией нефтепродуктов;

- Совершенствование законодательства в областях охраны труда и окружающей среды, технического регулирования, промышленной безопасности;

- Антимонопольное регулирование.

Рассмотрим обозначенные вопросы подробнее.

Совершенствование системы налогообложения

С российских компаний, занимающихся добычей нефти, удерживаются следующие налоги:

- налог на прибыль;

- налог на добавленную стоимость (НДС);

- налог на добычу полезных ископаемых (НДПИ);

- платежи за пользование недрами;

- прочие налоги в отношении юридических лиц (включая налог на имущество и отчисления в страховые взносы);

- акцизы.

Нефтяные компании лоббируют уменьшение и (или) отмену налоговых платежей. Рассмотрим наиболее важные налоговые льготы подробнее.

Получение и продление льгот по НДПИ

Налог на добычу полезных ископаемых (НДПИ) — прямой федеральный налог, взимаемый с недропользователей. Регулируется главой 26 Налогового кодекса РФ. Ставка НДПИ на нефть (R) с 1 января 2014 г. рассчитывается по формуле

R = 493 × Кц × Кв × Кз × Кд × Кдв,

где:

- Кц — коэффициент, характеризующий динамику мировых цен на нефть, определяется по следующей формуле: Кц = (Ц – 15) × P / 261, где Ц — среднемесячная цена Urals на роттердамской и средиземноморской биржах (долл./барр.), и P — среднемесячный курс рубля к доллару США;

- Кв — коэффициент, характеризующий степень выработанности запасов конкретного участка недр. Данный коэффициент предусматривает снижение ставки НДПИ на нефть для месторождений с высокой степенью выработанности. Степень выработанности запасов определяется как N/V, где N — сумма накопленной добычи нефти на конкретном участке недр, а V — начальные извлекаемые запасы нефти категорий А, В, С1 и С2 по конкретному участку недр на 1 января 2006 г. Если степень выработанности запасов конкретного участка недр больше или равна 0,8 и меньше или равна 1, коэффициент Кв рассчитывается по формуле: Кв = 3,8 – 3,5 × N/V. Если степень выработанности запасов конкретного участка недр превышает 1, коэффициент Кв принимается равным 0,3. В иных случаях коэффициент Кв принимается равным 1;

- Кз — коэффициент, характеризующий величину запасов конкретного участка недр. Данный коэффициент предусматривает снижение ставки НДПИ для малых месторождений. Если величина начальных извлекаемых запасов нефти (Vз — начальные извлекаемые запасы нефти категорий А, В, С1 и С2 по конкретному участку недр на 1 января года, предшествующего году налогового периода) меньше 5 млн т и степень выработанности его запасов, определенная в соответствии с положениями пункта 5 статьи 342 НК РФ, меньше или равна 0,05, коэффициент Кз рассчитывается по формуле: Кз = 0,125 × Vз + 0,375;

- Кд — коэффициент, характеризующий степень сложности добычи нефти. Его значение варьируется от 0 до 1 в зависимости от сложности добычи нефти из конкретной залежи:

- 0 — при добыче нефти из конкретной залежи углеводородного сырья, отнесенной к баженовским, абалакским, хадумским и доманиковым продуктивным отложениям в соответствии с данными государственного баланса запасов полезных ископаемых;

- 0,2 — при добыче нефти из конкретной залежи углеводородного сырья с утвержденным показателем проницаемости не более 2 × 10 – 3 мкм2 и эффективной нефтенасыщенной толщиной пласта по указанной залежи не более 10 м;

- 0,4 — при добыче нефти из конкретной залежи углеводородного сырья с утвержденным показателем проницаемости не более 2 × 10 – 3 мкм2 и эффективной нефтенасыщенной толщиной пласта по указанной залежи более 10 м;

- 0,8 — при добыче нефти из конкретной залежи углеводородного сырья, отнесенной к продуктивным отложениям тюменской свиты в соответствии с данными государственного баланса запасов полезных ископаемых;

- 1 — при добыче нефти из прочих залежей углеводородного сырья.

- Кдв — коэффициент, характеризующий степень выработанности конкретной залежи углеводородного сырья. Данный коэффициент предусматривает снижение ставки НДПИ на нефть для залежей с высокой степенью выработанности. Степень выработанности запасов определяется как Nдв/Vдв, где Nдв — сумма накопленной добычи нефти на конкретной залежи, а Vдв — начальные извлекаемые запасы нефти категорий А, В, С1 и С2 по конкретной залежи на 1 января года, предшествующего году налогового периода. В случае если степень выработанности запасов конкретной залежи больше или равна 0,8 и меньше или равна 1, коэффициент Кдв рассчитывается по формуле: Кдв = 3,8 - 3,5 × Nдв/Vдв. В случае если степень выработанности запасов конкретной залежи превышает 1, коэффициент Кдв принимается равным 0,3. В иных случаях коэффициент Кдв принимается равным 1. Для залежей, содержащих трудноизвлекаемые запасы нефти, коэффициент Кдв принимается равным 1.

Действующим законодательством о налогах и сборах предусмотрены различные налоговые льготы, включая пониженные налоговые ставки и понижающие коэффициенты к ставке НДПИ. В настоящее время льготы по НДПИ предоставляются нефтяным компаниям:

- на континентальном шельфе (в том числе в Арктике). Сейчас лицензии на почти все распределенные участки на нем принадлежат ПАО «Газпром» и ПАО «НК “Роснефть”»;

- на месторождениях Охотского и Черного морей;

- при разработке малых месторождений;

- на месторождениях в Восточной Сибири и на Дальнем Востоке;

- на месторождениях с высоковязкой и трудноизвлекаемой нефтью (ТиИЗ).

Льготы по НДПИ также действуют для ряда месторождений в нефтегазоносных провинциях (основную выгоду от этого получают ОАО «Сургутнефтегаз», ПАО «НК “Лукойл”», ПАО «Газпром нефть» и ПАО «НК “Роснефть”», работающие в этих регионах):

- на территории Якутии, Иркутской области и Красноярского края;

- за границей Северного полярного круга;

- на территории Азовского и Каспийского морей;

- на полуострове Ямал;

- для остальных месторождений с выработанностью запасов свыше 80% (на 1 января 2006 г.).

Основной интерес нефтяных компаний сосредоточен:

- в лоббировании поправок в Налоговый кодекс по расширению списка льгот на имеющиеся месторождения;

- лоббировании изменений в действующие статьи, но меняющие в интересах компаний критерии предоставления уже существующих льгот. Такие критерии могут касаться, например, расширения накопленного объема добычи, увеличении степени выработанности месторождений и т.п.;

- продлении льгот на уже действующие месторождения и (или) увеличении накопленной добычи.

Рассмотрим, как это работает на примере компании ПАО «Татнефть», получившего в 2015 г. экономию от снижения суммы по налогу на добычу полезных ископаемых (НДПИ) в размере 28,5 млрд руб., как следует из анализа менеджмента к отчету нефтекомпании за 2015 г. по МСФО. В частности, «Татнефть» сэкономила 24,3 млрд руб. от льгот по НДПИ для выработанных месторождений (в основном на Ромашкинском месторождении) и 4,2 млрд руб. от льгот при добыче сверхвязкой нефти на Ашачильском и некоторых других месторождениях. Для «Татнефти» действует нулевая ставка НДПИ на добычу сверхвязкой нефти, а также льготная пошлина на ее экспорт в размере 10% от пошлины на нефть до 2022 г. Ромашкинское месторождение — самое большое у «Татнефти», оно выработано более чем на 80% и подпадает под соответствующую льготу по НДПИ.

Следует отметить, что в рамках проведенных реформ налогообложения нефтедобывающего комплекса в 2008–2015 гг. сумма НДПИ, не поступившего в бюджетную систему Российской Федерации в связи с предоставлением различных налоговых льгот по НДПИ при добыче нефти, составила более 2 трлн руб., или 16% от общей суммы НДПИ при добыче нефти.

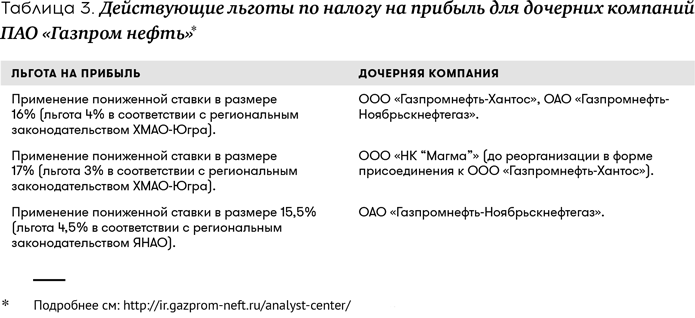

Получение региональных льгот по налогу на прибыль

Налог на прибыль начисляется для уплаты в бюджеты двух уровней: в федеральный и субъектов РФ. Общая величина ставки установлена в размере 20%, из которых 2% подлежит уплате в бюджет федерального уровня, 18% — в доход субъектов РФ. Ставка налога, подлежащего зачислению в бюджеты субъектов РФ, законами этих субъектов может быть понижена для отдельных категорий налогоплательщиков. При этом указанная налоговая ставка не может быть ниже 13,5%. Налоговый Кодекс РФ предоставляет право субъектам Федерации самостоятельно определять льготы для отдельных категорий налогоплательщиков. Нефтяные компании активно пользуются этим правом. Например, в 2006 г. ПАО «Газпром нефть» (тогда ОАО «Сибнефть») переехало из Омска в Санкт-Петербург, где региональная ставка налога на прибыль составляла 13,5%, а не стандартные 18%. В настоящий момент компания получает льготы для своих региональных предприятий.

Нефтяные компании на региональных уровнях лоббируют получение льгот по налогу на прибыль путем внесения изменений в региональное законодательство (табл. 3).

Акцизная политика

Налогоплательщиками по уплате акциза на нефтепродукты на территории России являются нефтеперерабатывающие предприятия. При этом акцизами облагаются только нефтепродукты, реализованные на внутреннем рынке. В России подакцизными товарами в нефтяной отрасли в соответствии со статьей 181 НК РФ признаются: автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, топливо печное бытовое. В соответствии с Федеральным законом «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» от 24.11.2014 №366-ФЗ в перечень подакцизных товаров дополнительно включены: бензол, параксилол, ортоксилол, авиационный керосин.

В результате финансового кризиса и снижения доходов в бюджет России регулярно делаются попытки или увеличения ставок акцизов, или расширения списка подакцизных товаров в нефтяной отрасли. Так, в 2014 г. Минтранс России обратился в Минфин с предложением поднять в 2015–2017 гг. ставки акцизов на автомобильное топливо 5 класса до уровня, позволяющего компенсировать выпадающие доходы дорожных фондов. Указанная инициатива приведет к выпадению доходов в нефтяной отрасли в размере 126,3 млрд руб. за 2012–2016 гг. Стратегия лоббизма в этой области заключается в блокировании резкого повышения акцизов и расширения списка подакцизных товаров.

Совершенствование таможенно-тарифного регулирования

Это — метод государственного регулирования внешней торговли товарами, осуществляемый путем применения ввозных и вывозных таможенных пошлин. Нефтяные компании в этой части лоббируют, с одной стороны, уменьшение вывозных пошлин на свою продукцию при ее экспорте, с другой стороны, стремятся минимизировать или установить нулевые ставки ввозных таможенных пошлин на используемые ими оборудование и материалы. Рассмотрим этот ключевой для лоббизма нефтяных компаний вопрос подробнее.

Вывозные таможенные пошлины

В соответствии с Федеральным законом от 3.12.2012 №239-ФЗ «О внесении изменений в Закон Российской Федерации “О таможенном тарифе”, начиная с 1 апреля 2013 г. был изменен порядок установления вывозной таможенной пошлины на нефть сырую и нефтепродукты. Взамен ежемесячно устанавливаемых постановлениями Правительства РФ ставок вывозной таможенной пошлины на нефть и нефтепродукты, 19-м Постановлением Правительства РФ от 29.03.2013 №276 утверждены методики расчета вывозных таможенных пошлин на нефть сырую и отдельные категории товаров, выработанных из нефти, на основании которых Министерством экономического развития РФ осуществляется расчет ставок вывозных таможенных пошлин на очередной календарный месяц. Нефтяные компании стремятся получить льготы по экспорту нефти и нефтепродуктов со своих месторождений, обосновывая это самыми разными причинами от сложности добычи нефти, неразвитости инфраструктуры, выработанности месторождений, до необходимости развивать отдаленные области страны. Решения по изменению ставок пошлин принимаются на заседании Подкомиссии по таможенно-тарифному и нетарифному регулированию, защитным мерам во внешней торговле Правительственной комиссии по экономическому развитию и интеграции по согласованию с Министерством энергетики, Министерством финансов, Министерством экономического развития и Федеральной таможенной службой. В настоящий момент нефтяные компании лоббируют, во-первых, возможность применения особых формул расчета ставки экспортной пошлины на нефть; во-вторых, снижение ставок экспортных пошлин на нефтепродукты.

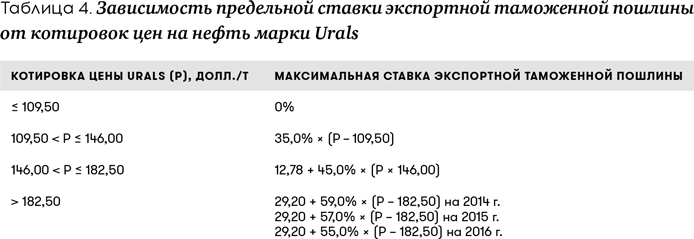

Вывозная таможенная пошлина на нефть сырую

В соответствии с пунктом 4 статьи 3.1 Закона РФ от 21.05.93 №5003–1 «О таможенном тарифе» (в редакции Федерального закона от 30.09.2013 №263-ФЗ), ставки вывозных таможенных пошлин на нефть не должны превышать размер предельной ставки пошлины (табл. 4).

Нефть, экспортируемая в страны СНГ, являющиеся членами Таможенного союза (Казахстан, Республика Беларусь), не облагается вывозной таможенной пошлиной.

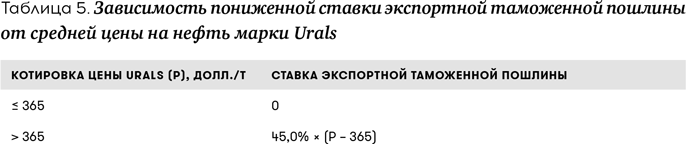

В соответствии с вышеуказанным Федеральным законом от 03.12.2012 №239-ФЗ законодательно урегулирован вопрос установления Правительством РФ особых формул расчета пониженных ставок вывозных таможенных пошлин на сырую нефть с особыми физико-химическими характеристиками, классифицируемую кодами ТН ВЭД ТС 2709 00 900 1 и 2709 00 900 3, размер которых в соответствии с Постановлением Правительства РФ от 29.03.2013 №276 устанавливается в зависимости от сложившейся за период мониторинга средней цены на нефть сырую марки Urals в следующем размере (табл. 5).

Постановлением Правительства РФ от 26.09.2013 №846 утвержден порядок подготовки предложений о применении особых формул расчета ставок экспортных пошлин на нефть сырую и мониторинга обоснованности их применения, в том числе в отношении новых проектов, расположенных на территории Республики Саха (Якутия), Иркутской области, Красноярского края, в районах, расположенных севернее 65° Ямало-Ненецкого автономного округа и на континентальном шельфе России.

Приказом от 03.12.2013 №868 Министерство энергетики Российской Федерации утвердило форму заявления и методические указания по проведению анализа обоснованности применения особых формул расчета ставок экспортных пошлин на сырую нефть. Список месторождений, по которым возможно применение особых формул расчета ставок вывозных таможенных пошлин, регулируется распоряжением Правительства Российской Федерации от 30.03.2013 №486-р «Об утверждении перечня месторождений с указанием количества нефти сырой, которое может быть вывезено с применением особых формул расчета ставок вывозных таможенных пошлин», в которое регулярно вносятся изменения. Задача для нефтяных компаний в данной области заключается в попадании в указанный список или, если месторождение компании в нем уже находится, в продлении льготы на следующий год. Льгота устанавливается распоряжением Правительства РФ, которое разрабатывает Министерство энергетики по заявлению недропользователей при согласовании с Министерством финансов, Министерством экономического развития и другими ведомствами.

Приведем далее пример по этой тематике лоббистской компании ПАО «НК “Лукойл”» (см. далее). Как видно из письма руководителя компании Вагита Алекперова председателю Правительства РФ Дмитрию Медведеву, компания пытается пролоббировать увеличение объема нефти, на которую распространяется таможенная льгота с 400 000 т до 3 млн т.

По всей видимости, лоббисты компании столкнулись со сложностью согласования данного вопроса на уровне Министерства энергетики России; а может, компания подстраховывается и пытается сразу получить поддержку на уровне премьер-министра. В этом отношении данное письмо представляет интерес еще и потому, что компания обращается сразу к премьер-министру, минуя курирующего нефтяную отрасль вице-премьера А.В. Дворковича. Как бы то ни было, на письме Алекперова стоит положительная резолюция премьер-министра: «Проработайте. Найдите решение вопроса». Уже 15 декабря 2016 г. выходит соответствующее поручение на имя вице-премьера А.В. Дворковича и министра финансов России А.Г. Силуанова. Поддержка на уровне премьер-министра демонстрирует высокий уровень влияния нефтяной компании.