Два рычага экономики подписки: средний доход в перерасчете на пользователя и сальдо по текущим операциям

На рисунке отображены два основных рычага роста в экономике подписки: средний доход в перерасчете на пользователя и сальдо по текущим операциям. Если в компании наблюдается рост общего количества счетов, значит, случилось одно из двух: либо растет число пользователей, которым выставляются счета на оплату, либо увеличивается средняя сумма чека в расчете на пользователя.

Обратите внимание, в то время как индекс SEI показывал более или менее непрерывный рост на протяжении последних пяти лет, возникали периоды, когда показатель роста среднего дохода в перерасчете на пользователя замедлялся или даже падал до минусовых значений. На графике видны два периода, когда компании предпочитали наращивать сальдо по текущим операциям в ущерб росту показателя среднего дохода – 2012—2013-й годы и период со второй половины 2014-го до середины 2015 года. В эти промежутки наблюдался стремительный рост общего числа аккаунтов пользователей, но средний доход в перерасчете на пользователя оставался на прежнем уровне или вовсе снижался.

Каждый из этих периодов сопровождался фазой коррекции, когда сальдо по текущим операциям снижалось, а показатель среднего дохода, наоборот, возрастал. Ценообразование в экономике подписки – процесс гибкий и непрерывный. Часто компании экспериментируют, ищут сочетания привычных инструментов и моделей, основанных на различных критериях пользования их услугами – это неизбежный процесс, если вы стремитесь укрепить или расширить позиции компании на рынке. Зачастую компании со стратегией, ориентированной на приоритетный рост сальдо по операциям, стимулируют рост числа подписчиков, устанавливая выгодные, конкурирующие цены, а затем «меняют руку» и уделяют больше внимания уровню среднего дохода в перерасчете на пользователя – начинают варьировать модель ценообразования в зависимости от поведенческих моделей пользователя или стимулируют клиентов переходить на более дорогие тарифные планы.

Обратите внимание, что два года, с 2015-го по 2017-й, являют собой «золотое время», когда росли и показатели среднего дохода, и показатели сальдо по операциям.

Постоянный доход растет либо за счет взимания дополнительной платы с подписчиков (средний доход на счет, или ARPA), либо за счет взимания платы с дополнительных подписчиков (счетов). Левая ось показывает кумулятивный рост SEI в процентном выражении. Правая ось показывает совокупные процентные изменения в ARPA и счетах соответственно, оба масштабируются на правой оси. Счета росли более или менее непрерывно в течение всего рассматриваемого периода, несмотря на замедление роста ARPA.

Рост дохода в подписной бизнес-модели

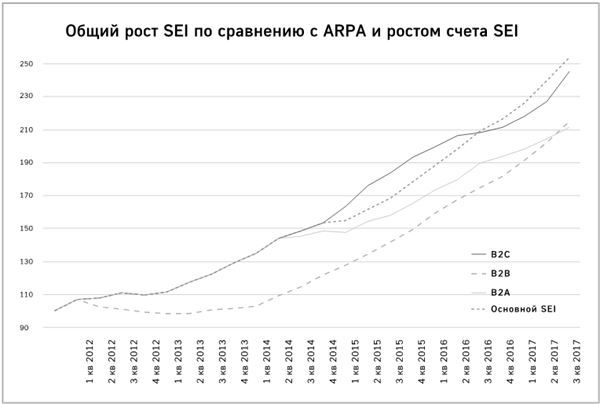

На следующем рисунке показан относительный рост субиндексов B2B, B2C и B2A («бизнес для всех»). Каждый субиндекс «ответвляется» от основного индекса SEI по мере достижения уровня статистической значимости по отношению к общему объему данных, который включает как минимум двадцать пять компонентов. Ответвление субиндекса упрощает процесс сравнения с базовым индексом.

Как и при базовом когортном анализе, здесь мы пытаемся отобразить, как прошлое влияет на настоящее. Например, несмотря на то что субиндекс B2B показывал резкий рост в последних кварталах, он, очевидно, пока не восстановился до значений 2012—2013-го годов. Для сектора В2В это было тяжелое время, когда сокращались и сальдо по операциям, и средний доход в перерасчете на клиента.

Для компаний В2В темпы роста являются основным показателем успеха. Например, в секторе разработки программного обеспечения для компании, растущей менее чем на 20 % в год, опасность банкротства составляет 92 % (по данным исследований McKinsey). Успешные компании B2B должны постоянно расширять отделы продаж, выпускать новые версии продуктов, продвигаться на международные рынки, привлекать крупных корпоративных клиентов и непрерывно оптимизировать бизнес-модели. Самыми большими проблемами для сектора остаются системные ограничения и постоянно конфликтующие производители носителей информации.

Субиндексы SEI для бизнес-моделей B2B, B2C и B2A («бизнес для всех»). Компании B2A предлагают подписки как частным лицам, так и предприятиям. Каждый субиндекс стартует со значения основного SEI, когда все двадцать пять показателей доступны. B2B резко упал вскоре после создания в 2012–2013 году, но был самым быстрорастущим субиндексом за последние кварталы. B2C был самым быстрым в 2015 году, но замедлился в 2016 году. Компании сектора B2A обычно отслеживали основные (средние) индексы до прошлого года, когда те неожиданно замедлились; на данный момент, динамика и B2B, и B2C опережает динамику B2A.

Ключевой фактор успеха для сектора B2C – показатель чистого прироста числа пользователей. Успешная B2C-компания должна иметь гибкую модель ценообразования, быть готовой экспериментировать с разными моделями и инструментами, удерживать новых и постоянных пользователей, анализировать их поведенческие модели и уровень платежеспособности. И при этом обращать внимание на сохранение и повышение уровня среднего дохода в расчете на пользователя и постоянно вносить изменения в наборы предлагаемых услуг и упрощать процесс оплаты. Проблемная зона сектора – относительно высокие показатели оттока, неудачная ценовая политика или неверная работа с каналами продаж, а также нестабильное поведение пользователей либо потеря дохода из-за сложности или сбоев в работе системы приема платежей. По нашим данным, сектор В2С показывал самые высокие темпы роста в 2015 году; в последнее время в секторе наблюдается снижение.

За финансовый год, завершившийся в марте 2017-го, компании сектора B2B и B2C, включенные в индекс SEI, показывали средний рост на уровне 23 % и 18 % соответственно. В2В-компании показали себя относительно более стабильными, в то время как в секторе В2С период с конца 2016-го до первой половины 2017 года ознаменовался снижением показателей. Только в третьем квартале 2017 года сектор B2C «отскочил», показав рост на уровне 7,9 % (31,8 % в годовом исчислении).

Компании сектора B2A сохраняли среднюю динамику до 2016 года, после чего неожиданно показали тенденцию к снижению, и сейчас секторы B2B и B2C опережают его по показателям.

Темпы роста (последние двенадцать месяцев):

• Рост B2B: 23%

• Рост B2C: 18%

• Рост B2A: 11%