Глава 13

Архитектура новых бизнес-моделей

Несколько лет назад меня пригласили принять участие в ежегодной выездной конференции одной многомиллиардной компании, предоставляющей информационные услуги. Вернее, как и все другие участники этого рынка, компания позиционирует себя как «издательская». Основана она более ста лет назад, а основной ее продукцией были профессиональные отраслевые каталоги, которые на протяжении десятилетий почитались как «золотой стандарт справочников». По сути, компания постоянно ковала железо, пока оно было горячо – но мы-то знаем, чем это закончилось…

С появлением интернета все изменилось, и профессиональные каталоги успевали устареть раньше, чем первый печатный экземпляр сходил с типографского станка. Поэтому компания решила переориентироваться на цифровые технологии и искала соответствующего партнера для покупки и выхода на новый для себя рынок. И вот на той выездной конференции их генеральный директор выступил с действительно новаторским заявлением. Он сказал: «Нам нужно перестать думать о себе как о книжном издательстве или даже как о поставщике контента. Нам нужно начать думать о наших клиентах. За что они в действительности платят? Какая им польза от нашей продукции? Какую ценность мы для них представляем? Мы должны сместить фокус с контента на пользователя, стать универсальным провайдером услуг для своих клиентов, сосредоточиться на инструментах оптимизации их рабочего процесса. Мы перешли на гибкую модель работы, теперь она строится вокруг потребностей пользователя». Эффект оказался поразительным, аудитория была в шоке.

Затем на сцену поднялся очкастый финансовый директор и начал зачитывать финансовые итоги года: сухо представил данные по трем основным линейкам продукции, отметив, что хотя выручка по ним всем снижалась уже третий год подряд, хорошие новости заключаются в росте маржи. Потом показал какие-то скучные графики. В общем, испортил все впечатление. К тому же я заметил поразительную особенность: он ничего не сказал о клиентах! Ни слова в его речи не было ни о росте клиентской базы, ни о ценности каждого клиента, ни о важности клиентских запросов. Контраст буквально бросался в глаза: потрясающий рассказ о перспективах взлета закончился отчетом о сползании в яму. Я кожей чувствовал плотность повисшего в зале когнитивного диссонанса.

То был неприкрытый позор. Они просто «сливали» свои шансы на успех. Потому что в «экономике подписки» главное – своевременная адаптация новых бизнес-моделей, а кто лучше всех способен в этом преуспеть, как не финансовый отдел?

День, когда меня почти уволили

Впрочем, я сочувствовал парню, потому что однажды сам побывал в его шкуре и пережил что-то похожее. Я называю ту историю «День, когда я и мой финансовый директор чуть не вылетели с работы». В первые годы работы в Zuora мы с финансовым директором Тайлером Слоутом представляли планы предстоящих работ на советах директоров. У нас все было отлично: агрессивная стратегия роста, дела шли в гору, и мы искренне полагали, что венчурные инвесторы нас обожают. Но, окинув взглядом зал после очередной такой презентации, мы поняли, что в атмосфере витает запах керосина: некоторые из присутствующих были явно недовольны. После минутной паузы один из сидящих за столом произнес: «Правильно ли я понимаю, что денег вы собираетесь потратить больше, но рост будет меньше? Парни, что с вами не так?!»

Избавлю вас от неприятных подробностей дальнейшего разговора – скажу лишь, что чем больше мы пытались все объяснить, тем сильнее закапывали сами себя. Казалось, еще пять минут, и нас попросят пойти вместе с нашими идеями куда подальше. Это был провал, и все, что мне оставалось, – спешно и с позором отступить. Мы попросили второй шанс, всего еще один шанс. Нам его дали – вместе с двумя месяцами на подготовку новой презентации. Выходя из зала, мы не проронили ни слова.

Проанализировав свое выступление, мы с Тайлером поняли, где допустили ошибку. Мы составили стандартный финансовый план и представили стандартный предварительный отчет о прибылях и убытках. Все выступление было посвящено прошлым показателям, но не было данных о том, что мы собираемся предпринять для дальнейшего роста. Позор на наши головы, учитывая, что венчурные инвесторы могли бы разобраться в прошлогодних цифрах и без нашей помощи. Мы поняли, что нам нужны другие критерии для сравнения. Но для лучшего представления этих критериев нам нужно было быть готовыми использовать данные из открытых финансовых отчетов.

Поскольку я все еще занимаю свой пост, вы наверняка догадались, что в конечном итоге ситуацию мы спасли. Как нам это удалось? Ну, на самом деле мы просто изобрели новую форму отчета о планируемых доходах – в полном соответствии с правилами новой «экономики подписки». И да, сейчас я скажу полную чушь, но просто доверьтесь мне: для дальнейшего рассказа нам нужно совершить небольшое путешествие во времени и отправиться на пятьсот лет назад, в итальянскую Венецию.

Лука Пачоли и мир двойной бухгалтерии

Вся современная финансовая система с ее отчетностью, бухгалтерскими книгами и возможностью сравнивать успехи одной компании с успехами другой основана на концепции, известной как венецианская двойная бухгалтерия. Основное ее правило гласит, что кредит должен всегда сходиться с дебетом. Простым примером применения двойной бухгалтерии является сравнение цен в магазине с суммой, которую вы готовы потратить на покупки в данный конкретный момент.

Разработчиком этой системы и «отцом современной бухгалтерии» (в его родном городе до сих пор проходят конференции дипломированных государственных бухгалтеров-ревизоров!) является францисканский монах по имени Лука Пачоли. Он родился в окрестностях Флоренции в 1447 году и прожил весьма насыщенную жизнь. Человек блестящего ума, последователь идей Аристотеля, он писал книги и преподавал в учебных заведениях Венеции, Болоньи и Милана. В числе прочих книг написал трактат по практической магии, куда включил описание карточных фокусов, правила жонглирования и принципы глотания огня. Он читал лекции об учении Эвклида, составил учебники по алгебре и игре в шахматы, изучал правила геометрии и перспективы. С иллюстрациями для трактата о геометрии ему, кстати, помог его приятель и сосед Леонардо да Винчи.

Лука Пачоли был выходцем из семьи со скромным достатком, поэтому образование получил в родном городе, на родном языке и с упором на коммерцию (дети из семей побогаче уезжали в престижные университеты, где изучали латынь и классические науки). К тому времени, когда он, уже сам будучи учителем, отправился в Венецию, чтобы занять должность наставника детей одного известного купца, его уже отличали острый ум и отменная эрудиция.

В это самое время Европа переживала бум импорта специй: купцы из славного города-государства Венеция отправлялись на Ближний Восток и в Азию в поисках редких благовоний, трав и опиатов. Из-за дальности и длительности путешествий они часто имели дело с дебетом и кредитом, и записи о том, кто кому и сколько должен, часто попросту терялись. Самая ранняя версия книги, составленной по правилам двойной бухгалтерии, датируется 1300-ми годами, но Пачоли был первым, кто эти правила четко сформулировал и кодифицировал. Книга, где правила описаны, называется достаточно скромно: «Сумма арифметики, геометрии, отношений и пропорций».

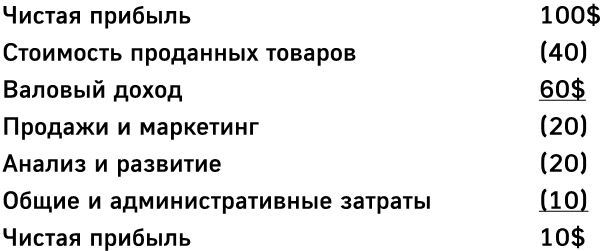

Главная максима Луки Пачоли гласит: купец не отходит вечером ко сну, пока не сведены дебет и кредит за прошедший день. При проведении каждой транзакции запись в одном столбце должна совпадать с записью во втором. Пока вы аккуратно и своевременно записываете все данные обо всех операциях, в ваших платежных ведомостях сохраняется порядок. Благодаря этим записям вы также всегда имеете общее представление о своих активах, оценочная стоимость которых должна быть равна размеру ваших обязательств. Благодаря этому простому, но невероятно действенному правилу, мы сегодня составляем отчеты о доходах, балансовые ведомости и прочее. Вот, например, как выглядит типичный отчет о расходах и доходах, изучение которого входит в курс «Бизнес 101» (цифры указаны в миллионах долларов):

Достаточно просто, не правда ли? Документ просто сообщает о том, что вы продали одну или более единиц товара на общую сумму $100 миллионов. Отчет также содержит данные об основных издержках, которые вы понесли в пересчете на единицу товара: сколько затрачено средств на его производство (себестоимость товара), включая закупку сырья, амортизацию оборудования и прочее; сколько денег ушло на его продажу, включая выплаты посредникам и затраты на каналы сбыта; сколько израсходовано на научно-исследовательские и опытно-конструкторские работы при проектировании товара; наконец, в какую сумму обошлись административные расходы, включая заработную плату сотрудникам финансового отдела, отдела кадров, директорам компании и т. д.

Как видим из примера, некоторые издержки имеют фиксированный размер (например, затраты на проектирование), поэтому чем больше единиц товара вы продадите, тем ниже будут издержки. Задача любого бухгалтера, собственно, в этом и состоит – правильно записать и посчитать, сколько денег ваша компания тратит на производство одной единицы товара. Поздравляю, я только что сэкономил для вас сотню тысяч долларов на учебный курс MBA!

Теперь давайте вернемся в день, когда меня чуть не уволили.

Вскоре после того, как мы с Тайлером неудачно выступили на совете директоров, мы поняли, что модель, успешно проработавшая последние пятьсот лет, совершенно не подходит для «экономики подписки», причем сразу по трем причинам.

Во-первых, в стандартном отчете о расходах и доходах не видно разницы между постоянными доходами и эпизодическими. То есть из отчета совершенно невозможно понять, какая часть указанных доходов поступит в виде разовых платежей, а какая – в виде платежа по контракту, который будет действовать на протяжении последующих десяти лет. Постоянный возобновляемый доход лежит в основе подписной бизнес-модели, но привычные правила ведéния бухгалтерской отчетности такого вида дохода попросту не предусматривают.

Во-вторых, затраты на организацию продаж и маркетинг фактически необходимо относить на счет товаров, проданных ранее. По сути, это скрытая составляющая себестоимости. Подробнее я расскажу об этом позже, сейчас отмечу лишь, что компаниям, предоставляющим доступ к сервисам по подписке, необходимо иметь четкую стратегию расходов на организацию продаж и маркетинг, направленную на дальнейшее развитие бизнеса.

Наконец, в-третьих, старая модель отображает картину прошлого: сколько потрачено, сколько заработано, что предпринято. В то время как подписная бизнес-модель направлена полностью в будущее и предполагает отчет о том, на какую сумму денег компания может рассчитывать в ближайшие 12 месяцев, что может планировать, что учитывать и сколько сможет потратить.

В общем, мы решили изобрести кое-что совершенно новое.