Обвалы предсказуемые и внезапные. Делаем деньги и защищаем их. Необходимо, заманчиво, а иногда и довольно страшно

4.1. Сегодня хорошо — завтра будет плохо. Великие «шорты»: какие уроки можно извлечь из них? При чем здесь лезвия для бритья

В процессе работы над этой книгой я время от времени размышлял вот о чем: читая классиков, пишущих об инвестициях (я имею в виду Уоррена Баффетта, Бенджамина Грэма, Питера Линча или Джоэла Гринблатта), я всякий раз ловлю себя на мысли, что многие практические примеры, основанные на историях тех или иных компаний, со временем начинают казаться немного странными. Потому как либо этих компаний уже нет, либо слава их давно померкла, и современный инвестор смотрит на них свысока, если вообще понимает, о чем идет речь.

Волей-неволей возникает вопрос: а как обстоит дело с теми примерами, которые привожу я сам (ни в коей мере не сравнивая себя с теми большими именами, что я перечислил выше, и со многими другими, которые не упомянул)? Ведь эта проблема остается. И что же я могу посоветовать читателю? Во многих случаях главное не имя, не компания, а кейс, история. Именно поучительная история, из которой можно сделать полезные выводы, ибо велика вероятность того, что вы столкнетесь в своей практике с похожим кейсом, хотя название компании будет другим, работать она может в иной отрасли и находиться в другой стране.

Итак, после того как я поделился наболевшим, мы можем двигаться дальше. Существенная часть инвестиционных идей относится к подклассу, который мы в рамках представленной матрицы называем «сегодня хорошо — завтра будет плохо». Таких идей довольно много — достаточно взять буквально любую акцию и посмотреть на ее график за последние 5–10 лет, отметив периоды роста и падения, хорошие для компании времена и плохие.

Инвестор, играющий вдолгую, как бы проживает все эти стадии вместе с компанией, и он нацелен на то, что за определенное время — 5, 10, 15 лет — выбранные им бумаги покажут хорошие результаты. А Уоррен Баффетт, покупая акции, говорит, что его любимый период удержания — навсегда (Our favorite holding period is forever).

Гуру в области инвестирования не просто зарабатывают на падении. Они получают выгоду из собственного умения предвидеть — как снижение котировок отдельных акций, так и крах фондового рынка. Такие примеры известны, и эти люди вошли в историю. Сегодня я хочу еще раз рассказать о них, чтобы исследовать накопленный ими опыт для выявления закономерностей и, следовательно, уроков, которые можно извлечь из самых больших сделок наших героев, когда они смогли заработать миллиарды долларов в весьма короткие сроки.

Человек, который продал Уолл-стрит

Первый кейс, о котором я хотел бы рассказать, это история великого спекулянта Джесси Ливермора, которому удалось предвидеть величайший кризис на фондовом рынке — биржевой крах 1929 г. в США — и заработать на этом $100 млн. По тем временам это была баснословная сумма. Если мы попытаемся представить ее стоимость в современных деньгах, то получим приблизительно $1,5 млрд.

Тех, кто еще не читал о нем, но хочет узнать больше об этом великом инвесторе и спекулянте, я отсылаю к книге «Воспоминания биржевого спекулянта» Эдвина Лефевра. Это крайне интересное, написанное живым языком повествование, передающее характер Ливермора и его способность идти на большие риски. Там же рассказано о том, как он несколько раз терял абсолютно все — и начинал сначала.

В историю инвестиций Джесси Ливермор вошел как человек, который, говоря современным языком, зашортил великий кризис 1929 г. Эти события занимают особое место в истории фондового рынка, потому что, во-первых, тот кризис стал сильнейшим падением за всю историю наблюдения, а во-вторых, обрушившись в 1929 г., рынок вернулся на свои пиковые уровни где-то в 1954 г. Именно с его обвала в США началась Великая депрессия, которая растянулась на многие годы. То время оставило о себе очень мрачные воспоминания, и еще не раз исследователи будут к ним возвращаться в своих попытках анализа произошедшего.

Когда в современном мире наступают сложные времена, профессиональный инвестор, хочет он того или нет, оглядывается назад и сопоставляет сегодняшнюю ситуацию с ужасными событиями, произошедшими в Америке в 1929–1932 гг. Это служит неким уроком — каждый делает для себя те или иные выводы. Например, государство, которое в принципе не вмешивалось в экономику, не занималось ее регулированием, после катастрофы пришло к заключению, что держаться в стороне — это не лучшая идея.

Стоит, впрочем, отметить и вот что: в начале 1928 г. ФРС, предвидя охлаждение экономики, начала повышать процентные ставки, а в 1929 г. приступила к их снижению. Это было своеобразной попыткой повлиять на фондовый рынок, которая, однако, большим успехом не увенчалась.

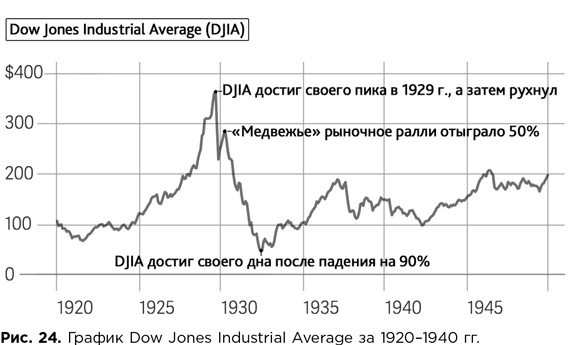

Если вы посмотрите на рис. 24, то увидите, как стремительно рос рынок начиная с 1922 г., многократно увеличиваясь до своего пика в 1929 г. Именно здесь началось падение, которое завершилось в 1932 г. За этот период индекс Dow Jones утратил 90% своего пикового значения, что разрушительно повлияло на капитал частных инвесторов. Здесь нужно сказать, что, с одной стороны, наверное, можно было предвидеть падение рынка, осознать, что надувается пузырь, который вот-вот лопнет. Но с другой — человек так устроен: даже видя, что на протяжении многих лет рынок растет, большинство думало, что уходить пока рано, еще есть время заработать.

Джесси Ливермор, напротив, в 1929 г. решился на то, к чему не было готово большинство инвесторов. Он рискнул и поставил на шорт практически весь рынок — и был щедро за это вознагражден. Операция была непростая, для ее проведения он использовал различных брокеров и собирал необходимые деньги. Если бы задуманное не удалось, Ливермор в очередной раз разорился бы. Однако финансист оказался прав, благодаря чему вошел в историю фондового рынка как человек, взявший самый крупный выигрыш на крахе 1929 г.

Какие выводы частному инвестору стоит сделать из этого кейса? Во-первых, я бы хотел отметить, что когда рынок достигает своего пика, когда он растет слишком быстро и за несколько лет мы наблюдаем увеличение индексов в разы — это должно настораживать. Инвестору в такой ситуации следует проявить осторожность и начать защищать свои вложения. Нет никакой необходимости находиться на рынке до последней минуты, пытаясь получить все возможные выгоды, включая те, что можно извлечь на самом пике. Так что нужно уметь вовремя подстраховаться и вовремя уйти.

Во-вторых, стоит ответить на очень важный вопрос: должен ли частный инвестор ставить на стратегию «сегодня хорошо — завтра будет плохо», т.е. на грядущее падение рынка? Возможно. Но этот вариант — для самых отчаянных, и речь должна идти о достаточно небольшой сумме, на которой вы можете проверить свое чутье, свой профессионализм и понимание ситуации. И, конечно, делать так, как поступил наш герой Ливермор, т.е. ставить все деньги на крах рынка, я бы никому не советовал.

Мой рассказ о крахе 1929 г. будет неполным, если не остановиться на так называемых ралли на медвежьем рынке. На рис. 24 видно, что вскоре после краха наблюдался рост рынка на 50%. Можно предположить, что многие инвесторы решили: такая динамика сохранится и рынок постепенно восстановится. Однако этого не случилось. И на протяжении всего периода падения, завершившегося в 1932 г., время от времени на этом графике можно видеть похожие ралли — «ловушки» на медвежьем рынке. И это крайне интересное наблюдение. У инвесторов периодически появлялась надежда на восстановление рынка по тем или иным причинам, они снова приходили на рынок, вкладывали деньги — и в очередной раз их теряли.

Примечательно, что из всех инвесторов, которые по-крупному шортили рынок во время краха 1929–1932 гг., до нас дошло только имя Джесси Ливермора, хотя таких людей наверняка было гораздо больше и возможностей для этого на рынке было предостаточно. Не исключено, что это связано с психологией инвестора, когда после первого сильного «землетрясения» люди уже довольно тяжело идут на то, чтобы предвидеть второй, третий, четвертый и последующие «толчки», которые наблюдались после начала кризиса.

В заключение этого кейса стоит добавить, что по итогам кризиса у американского фондового рынка в 1934 г. появился надзорный орган — хорошо известная нам Комиссия по ценным бумагам и биржам США, которая и сейчас играет большую роль в регулировании инвестиционной отрасли. Среди прочих результатов этой катастрофы — создание Федеральной корпорации по страхованию депозитов, в которой каждый банк мог застраховать вклад частного лица на $100 000.

Самые доходные дни — «черные»?

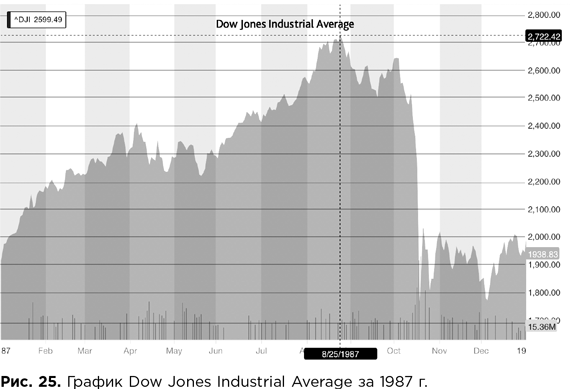

Еще один очень интересный пример стратегии из категории «сегодня хорошо — завтра будет плохо» относится к 1987 г., а именно к «черному понедельнику». Под таким названием вошел в историю понедельник 19 октября 1987 г., когда индекс Dow Jones за один день упал на 22,6%. Этот инцидент инвесторы запомнили надолго, ведь до того момента столь же скверного дня на фондовом рынке не было ни разу. Более подробно узнать о том, как это происходило, мы можем, посмотрев на рис. 25.

Глядя на график, складывается впечатление, что ничто не предвещало столь бурного обвала. Тем не менее кое-какие признаки неблагополучия были, и нашлись люди, которые их увидели и заработали на этом как большие деньги, так и славу легендарных инвесторов. Среди этих героев — Пол Тюдор Джонс, который в то время работал в небольшом хедж-фонде и вместе со своим коллегой Питером Боришем очень тщательно анализировал ситуацию на фондовом рынке в 1987 г. и в предыдущие годы.

С 1985 по 1987 г. индекс Dow Jones вырос в два раза. В это же время, где-то в 1986 г., уже были заметны признаки охлаждения экономики. Тем не менее фондовый рынок продолжал идти вверх. Так вот, эти два джентльмена увидели на графике 1987 г. много схожего с тем, что наблюдалось в 1929 г., и пришли к выводу о скором большом падении. Стоит честно признать, что они открыто писали об этом своим инвесторам. Сохранилось письмо, датированное сентябрем 1987 г., где Джонс и Бориш предсказывали плохой поворот на рынке акций. Наши герои не просто высказали свое мнение, но и приняли практические меры. В результате игры на понижение в тот день в октябре 1987 г., который впоследствии стали называть «черным понедельником», финансисты получили огромный выигрыш в размере $100 млн.

Сейчас у аналитиков есть много разных мнений о том, с чем именно было связано столь сильное падение рынка. Многие винят во всем изъяны компьютерных систем того времени и первых торговых роботов. Еще одной причиной могло стать начало торгов фьючерсами на S&P 500. Кто-то говорит, что на рынок повлияла сложная политическая ситуация. Возможно, все эти факторы вместе сыграли свою роль.

Тем не менее случилось то, что случилось. Но что важно для нас с точки зрения инвестиционных идей? Что стоит отметить в этом и предыдущем кейсах?

Во-первых, когда рынок стремительно растет — а это было и в первом, и во втором случаях, — инвестор должен быть крайне осторожен (я уже писал об этом выше). Сейчас же я хочу сказать: не надейтесь на то, что кто-то из вас успешно повторит подвиг наших героев, сразу заработав миллионы долларов.

Это чрезвычайно рискованно, потому что, глядя на рис. 24 и 25, вы увидите, сколько было точек, когда казалось, что рынок должен начать резко идти вниз. И я думаю, что было немало людей, пытавшихся шортить рынок и потерявших на этом деньги. Выигрывают в подобных случаях единицы. Без сомнения, будут аналогичные ситуации и в будущем, и опять найдутся люди, которые их вовремя заметят и используют.

Одним из великих инвесторов можно назвать Джорджа Сороса, который в 1992 г. поставил на падение английского фунта стерлингов, заработав на этом $1 млрд. Интересен и пример Джона Полсона, предугадавшего ипотечный кризис в США в 2008 г. и заработавшего на падении около $4 млрд. Полагаю, есть и другие счастливчики, которые почувствовали надвигающуюся беду на фондовом рынке в тот или иной момент и смогли заработать на этом. Возможно, их не так много и они не так известны в мире, однако я не сомневаюсь в том, что такие люди существуют.

Как Джеймс Чанос «убил» Enron

Для частного инвестора, который приходит на фондовый рынок решать те или иные задачи, возможно, более понятным инструментом в рамках стратегии «сегодня хорошо — завтра плохо» будут отдельные акции. Об этом наш следующий рассказ.

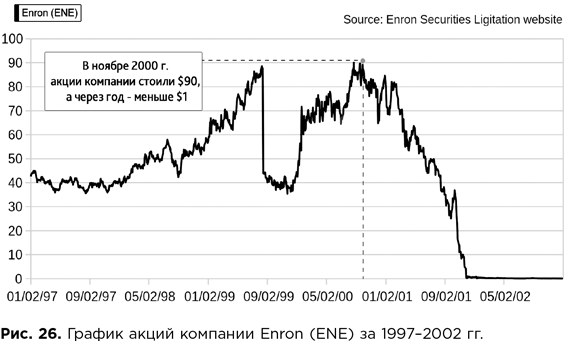

Была еще одна легендарная короткая продажа. Речь пойдет о корпорации Enron, которая в свое время была одной из крупнейших американских энергетических компаний с капитализацией $60 млрд на начало 2000 г. Об этом кейсе написаны статьи и книги, сняты фильмы, его часто анализируют в научных работах. Нас же интересует возникновение самой идеи короткой продажи и то, как ее можно использовать на практике.

Отправной точкой этих событий можно считать 20 сентября 2000 г., когда один из репортеров The Wall Street Journal написал историю о том, как в отчетности энергетической индустрии используется метод, называемый «перерасчет к рынку», или mark-to-market. В своей статье журналист сделал вывод о том, что обычному человеку достаточно трудно, опираясь на этот метод, оценивать, насколько успешно работает компания.

И вот этот материал попал на глаза инвестору, который специализировался на коротких продажах, звали его Джеймс Чанос. Это был один из основателей «микроскопического» хедж-фонда Kynikos Associates, название которого можно перевести как «Циники». В дальнейшем читатель поймет, насколько провидческим оно оказалось.

Финансист заинтересовался описанной в The Wall Street Journal историей, начал более подробно изучать отчетность компании Enron и, обнаружив в ней следы манипуляций, сделал вывод, что дела у корпорации идут вовсе не так хорошо, как это может показаться несведущему человеку, который читает бравурные отчеты. Что же до использования в учете метода mark-to-market, я дам лишь один комментарий: в свое время Enron получила от властей разрешение на ограниченное использование этого метода, однако впоследствии его применение стало неоправданно увеличиваться.

Идея здесь такова: поскольку Enron торговала энергетическими ресурсами, компания во многих случаях заключала долгосрочные контракты на 5, 10, а то и 15 лет. Данные этих самых контрактов появлялись на страницах отчетов Enron в части будущей прибыли, казалось бы, законным путем. Однако, исходя из учета по методу «перерасчет к рынку», прибыль компании была настолько велика по сравнению с реальными результатами деятельности Enron, что вызвала сомнения у Джеймса Чаноса. Если очень кратко, то это и есть история о том, как возникла идея короткой продажи акций такой известной и крупной американской энергетической корпорации, как Enron.

Итак, в ноябре 2000 г. циники из Kynikos Associates LP решили шортить Enron и приступили к реализации своего плана в 2001 г. В результате за очень короткое время стоимость акций корпорации упала с $12,90 за штуку до менее чем $1. Все это видно на рис. 26, причем стоит подчеркнуть, что в последние годы акции Enron показывали невероятные результаты: в 1999 г. они выросли на 56%, а в 2000 г. — на 87%. В то же время, если сравнивать динамику этих бумаг с индексом S&P 500, то видно, что в 1999 г. он вырос на 20%, а в 2000 г. на 10% упал. Поэтому читатель должен понимать, какой шок у инвесторов вызвал этот коллапс — банкротство Enron.

На этой короткой продаже компания Джеймса Чаноса заработала почти $500 млн. Начиная с 2000 г. она шортила эту акцию до ее последнего вздоха. Как я уже говорил, эта короткая продажа стала своеобразной легендой, а у Чаноса были и другие интересные истории — он до сих пор работает на финансовом рынке и является признанным гуру в области инвестиций.

Однако для нас важно понять следующее. Во-первых, хорошая короткая продажа зачастую возникает благодаря глубокому изучению отчетности компании. Для этого нужно иметь определенные знания, умение ставить правильные вопросы, сомневаться, искать ответы. Ведь посудите сами: компанию Enron отслеживала масса аналитиков из известных инвестиционных компаний и банков, и никто из них не усомнился в ее отчетности. Отчеты корпорации подписывала одна из крупнейших на тот момент аудиторских компаний Arthur Andersen, т.е. подлинность и правдивость того, что впоследствии читали участники рынка, заверялись на самом высоком уровне.

Нужно отметить, что после дела Enron фирма Arthur Andersen перестала существовать, а требования к работе других аудиторских компаний сильно возросли. Таким образом, случай с энергетической корпорацией повлиял на многие вещи, а не только на корректировку и уточнение возможностей использования метода «перерасчет к рынку».

Для обычного частного инвестора здесь, мне кажется, вывод достаточно прост: нужно критически относиться к получаемой информации. Не просто принимать все на веру, а сомневаться, задавать самому себе вопросы и пытаться найти на них правильные ответы. Это не всегда получается, да и не всегда просто. Более того, я скажу, что работа на уровне Джеймса Чаноса в случае с шортом акций компании Enron требует изрядного профессионализма и больших знаний в области коротких продаж, а также слаженной командной работы. Наверное, для большинства частных инвесторов такой уровень останется недосягаемой вершиной.

Вряд ли мы будем проверять выводы и отчеты, например, крупнейшего швейцарского финансового холдинга UBS, работу того же Morgan Stanley или же станем сомневаться в документах, заверенных крупнейшими аудиторскими компаниями мира. Однако право на сомнение при работе с инвестициями должно оставаться всегда, в том числе когда вы ищете идею для короткой продажи.

В таких случаях ни одно, даже самое авторитетное мнение не должно приниматься за абсолютную истину — у талантливого частного инвестора всегда должно быть свое понимание того, что хорошо, а что плохо. Каждую ситуацию стоит рассматривать индивидуально, рассуждая, можно ли принять ее в качестве инвестиционной идеи или лучше отказаться.

Бритвы и зажигалки как повод для шорта

После изучения инвестиционных идей по коротким продажам, которые вошли практически во все учебники по финансам и о которых знает, наверное, каждый мало-мальски образованный в этой области человек, мы понимаем, что, как говорится, подобное дано единицам. Сейчас я хочу «спуститься на землю» и рассмотреть более простой кейс, чтобы каждый читатель смог в той или иной степени примерить его на себя.

Я не считаю себя большим специалистом в коротких продажах и у меня не нашлось соответствующих публикаций на эту тему. Вот почему я обратился к моему сыну Михаилу Беккеру, который работает аналитиком в одном из крупных европейских хедж-фондов, и он любезно предоставил мне материалы по одному примеру из его личной практики.

Этот кейс касается не очень крупной, но в то же время довольно известной французской компании BIC. Фирма основана в 1945 г. и специализируется на нескольких потребительских направлениях. Первое — это канцелярские изделия. Думаю, если вы посмотрите на логотип компании BIC, то сразу его узнаете: наверняка большинство читателей когда-то держали в руках шариковую ручку, причем достаточно качественную, или что-нибудь еще от этого производителя — скрепки, маркеры, карандаши, ластики. Второе направление — это зажигалки, третье — одноразовые станки для бритья.

Сейчас на компанию BIC работают порядка 14 000 человек по всему миру, а ее капитализация составляет около €3 млрд. Из отчета за 2018 г. мы можем узнать, что глобальные продажи компании составили €1,95 млрд — каждый день она продает 32 млн различных продуктов по всему миру.

На первый взгляд сложно представить, что дела у компании, производящей такой ассортимент крайне востребованных во всем мире товаров, могут пойти плохо и мы увидим устойчивое падение ее акций.

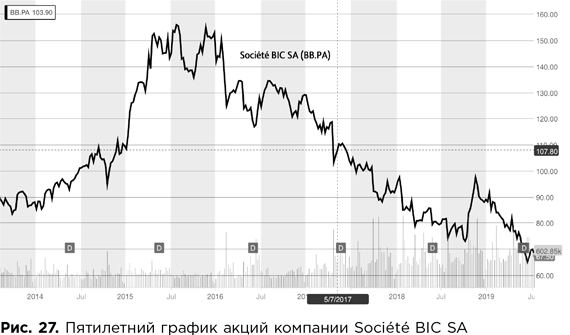

Тем не менее это случилось. Как видно на рис. 27, своего пика бумаги BIC достигли в июле 2017 г. — стоимость одной акции составляла тогда около €156, а вот потом можно заметить, что курс бумаги начинает «сбоить». Сперва довольно трудно понять, что это: долгосрочный тренд или временные неполадки в бизнесе.

Михаил обратил мое внимание на то, что проблемы у компании начались еще в 2016 г., однако тогда у него не было уверенности, что ее акции пора шортить. Эта уверенность появилась только в мае 2017 г., когда BIC опубликовала отчетность за первый квартал. Тут уже стало очевидно: это именно те бумаги, которые подходят для коротких продаж.

Давайте тезисно рассмотрим причины возникновения этой идеи.

Здесь можно сформулировать три основных положения. Первое: на производимые BIC зажигалки приходится 35% от общих продаж компании, причем прибыль в этом сегменте составляет 67% от EBITDA — прибыли, которую фирма получает до выплаты процентов, налогов и амортизационных отчислений. Таким образом, зажигалки — это основной продукт французской компании.

Согласно данным самой BIC, 70% зажигалок используется курильщиками. И здесь в долгосрочной перспективе компания сталкивается со структурной проблемой. Дело в том, что в развитых странах количество курильщиков постоянно падает в результате многолетней антитабачной кампании, плюс к этому появляются альтернативы для любителей никотина, например вейпы, которые позволяют обходиться специальными устройствами, где в принципе не нужна зажигалка.

Другой пример — это оригинальная система нагревания табака, разработанная Philip Morris International и продающаяся под брендом IQOS. Если в Европе это устройство еще не очень распространено, то в Японии всего лишь спустя два года после начала продаж IQOS занимает уже практически 10% рынка. Что касается развивающихся рынков, то там, несмотря на рост количества курильщиков, зажигалки BIC слабо конкурируют с китайской продукцией из-за более низкой цены на нее. Поэтому в среднесрочной перспективе можно ожидать, что этот бизнес BIC будет значительно меньше, чем он есть сейчас.

Прежде чем перейти к следующему фактору, на котором основана идея короткой продажи акций компании BIC, я хочу напомнить читателям, что события, о которых мы сейчас рассуждаем, происходили в начале 2017 г. Так вот, вторая позиция в продуктовой линейке компании BIC — это бритвенные приборы, которые составляют 24% от всей выручки компании и, соответственно, 17,5% от ее прибыли (EBITDA). Нужно признать, что во всем мире рынок бритв для влажного бритья делят три крупных бренда: лидером является Gillette, который принадлежит компании Procter & Gamble, затем идет BIC, а на третьем месте — бренды Schick/Wilkinson Sword, принадлежащие компании Edgewell Personal Care.

Между этими компаниями в последнее время разворачивается нешуточная борьба. Совсем недавно, в начале 2017 г., Procter & Gamble объявила о снижении цен на бритвы Gillette примерно на 20%. Это сразу же стало причиной для рассмотрения компании BIC как кандидата на шортинг. Дело в том, что компания Gillette также подвергается натиску со стороны конкурентов и снижает цены, чтобы выжить и удержаться на рынке. Ситуация особенно обострилась с появлением онлайн-игроков, ориентированных на потребителя.

В качестве примера возьмем компанию Dollar Shave Club, которая предлагает всего за $4–10 (в зависимости от выбранного плана ежемесячной подписки) обеспечить вас средствами для бритья и прочими нужными в плане гигиены товарами, причем никуда не нужно идти — все будет доставлено на дом.

В проморолике, записанном для YouTube основателем проекта Майклом Дубином и просмотренном уже около 27 млн раз, говорится: не стоит тратить большие деньги на бритвенные принадлежности от известных брендов, не надо ходить по магазинам, вступайте в наш клуб, и мы всегда обеспечим вас отличными бритвами стоимостью всего один доллар! Для того чтобы побриться, вовсе не обязательно, чтобы бритва вибрировала в руках и имела по 10 лезвий (намек на дорогие бритвы от Gillette) — наши отцы и деды пользовались обычными бритвами и чувствовали себя отлично. В 2016 г. Dollar Shave Club была куплена компанией Unilever за $1 млрд.

И такая реклама реально работает, заставляя конкурентов снижать цены, пытаться организовать что-то подобное у себя. Та же компания BIC запустила аналогичный сервис во Франции и Великобритании — BIC Shave Club. Нужно сказать, что эта ситуация привела к тому, что уже в первом квартале 2017 г. американский рынок бритв уменьшился на 9,2% в стоимостном выражении, и это ударило по выручке BIC.

Третьим направлением у BIC, как мы знаем, является производство канцелярских товаров — их продажи составляют 37% от общей выручки, принося компании всего лишь 16% прибыли. Этот рынок крайне конкурентный, и чтобы оставаться в обойме, требуются изрядные расходы на исследования и инновации, постоянная разработка и внедрение новых продуктов, равно как и совершенствование тех, что уже в продаже. В результате доходность этого направления постоянно снижается. Например, если в 2015 г. доходность производства канцелярских товаров составляла 11,5%, то в 2016 г. она уже была на уровне 9,2%.

Все вышесказанное подводит грамотного инвестора к мысли, что компания BIC столкнулась с крупными структурными проблемами, которые могут носить среднесрочный, а возможно, и долгосрочный характер. И идея шортить оказалась довольно удачной. С мая 2015 г. по июль 2019 г. акции компании рухнули на 37%. А если мы возьмем их динамику с пика капитализации, когда за одну бумагу давали €156, то они подешевели более чем вдвое.

Что простой частный инвестор может вынести из этого кейса? Прежде всего, когда вы видите, что та или иная компания начинает «сбоить», не нужно спешить предпринимать какие-то действия. Гораздо разумнее будет поместить эту бумагу в свой специальный список, так называемый watch list, собирать данные о ней и внимательно следить за квартальной и годовой отчетностью, не забывая, впрочем, посматривать и на развитие отрасли, в которой эта компания работает.

И только убедившись в том, что проблема действительно серьезная, можно начинать активные действия и приступать к реализации инвестиционной идеи «сегодня хорошо, а завтра будет плохо» (или «раз уж плохо сегодня, то завтра будет не лучше, а может, и гораздо хуже»). В случае с BIC правоту аналитика, как и то, что была найдена удачная инвестиционная идея, подтвердит рис. 27 с пятилетним графиком акций компании.

4.2. Короткие продажи: что пишут в книгах? Кто хочет стать миллионером? История публичной атаки на Herbalife

На сегодняшний день написано крайне мало книг непосредственно о коротких продажах. Могу ошибаться, но думаю, что на русский язык ни одна из таких книг не переведена. Что касается произведений на английском, то и их можно пересчитать по пальцам (в отличие от книг про инвестирование вообще — таких работ множество).

Я бы хотел обратить внимание читателей на одно из последних исследований в этой области под названием «Короткие продажи: в поисках необычных идей для шортов», автором которого является Амит Кумар. Книга носит фундаментальный характер. Рекомендую прочесть ее всем, кто хочет серьезно разобраться в работе подобных инвестиционных идей и узнать типовые ошибки, которые можно совершить в этой сфере.

Я согласен с автором, который буквально в первых строках предисловия говорит, что короткие продажи — это занятие не для всех, а только для опытных инвесторов, имеющих, по словам автора, «крепкий желудок» для потерь. И книга Амита Кумара рассказывает об опасностях, наглядно показывая, как стоит находить идеи для коротких продаж и успешно их реализовывать. Автор настаивает на том, что обычный частный инвестор обязательно должен проконсультироваться с профессионалом в области финансов, прежде чем что-либо предпринимать самостоятельно.

В частности, одна из глав книги детально разъясняет риски, связанные с короткими продажами высоко взлетевших акций, потому как (и это очень важная особенность) многих инвесторов достижение котировками очередного пика заставляет задуматься: не пришло ли время зашортить бумаги. Однако во многих случаях подобное решение бывает ошибочным, и Амит Кумар на примерах из собственной инвестиционной практики поясняет почему.

Чувствуется, что это университетское издание — кроме теорий и рассуждений о том, что хорошо и что плохо, книга изобилует конкретными инвестиционными кейсами. Кроме того, автор приводит ряд собственных интервью со многими инвесторами, работающими на рынке, в которых обсуждает с ними опыт коротких продаж, плюсы и минусы подобного подхода.

Мне импонирует мысль Амита Кумара о том, что любой шорт должен базироваться на фундаментальном анализе. Обязательно стоит проводить глубокое детальное рассмотрение компании, если мы ставим на то, что ее бумаги со временем будут падать. К сожалению, большинство частных инвесторов игнорируют этот посыл и при принятии решения руководствуются в основном сиюминутными событиями, но часто этого недостаточно.

Амит Кумар в своей книге рассматривает три вида коротких продаж. Первый — это короткие продажи с горизонтом от одного года до двух лет, так называемый «структурный шорт». Второй — это «тактический шорт», чья продолжительность составляет от одной недели до квартала. И третий — это парные шорты, когда инвестор хеджирует свою длинную позицию, временно используя короткую продажу соответствующих акций конкурента. Кумар отмечает, что каждый из этих случаев дает разные возможности для участника рынка.

Книга завершается несколькими специальными главами, в которых автор рассматривает уже не идейный аспект коротких продаж, а сам механизм, уделяя больше внимания возможным техническим ошибкам в реализации той или иной инвестиционной стратегии. Эта часть не уникальна — думаю, подобный материал читатели смогут найти и в учебниках по инвестированию, где такие вопросы зачастую достаточно подробно описаны, а также разобраны возможные ошибки и способы защиты от них.

С темой коротких продаж тесно связан вопрос о том, когда именно нужно продавать акции. Знакомство с ним может помочь частному инвестору научиться выявлять важные нюансы в работе с инвестиционной идеей «сегодня хорошо — завтра будет плохо». Задумывался ли ты, дорогой читатель, почему управляющий фондом или инвестиционным портфелем порой продает ту или иную акцию, основываясь на выводах о том, что перспективы ее дальнейшего роста весьма туманные, а заработано на ней достаточно? Почему эта бумага продается, когда ее можно было бы зашортить?

На самом деле вопрос не такой уж простой, и во многих случаях портфельные управляющие просто не хотят больше рисковать на том или ином активе. Тем не менее сама постановка вопроса «Когда продавать акцию?» весьма интересна для нас в рамках поднятой темы. И здесь, я думаю, будет очень полезно вернуться к одному из классиков инвестиционной науки, Питеру Линчу, а вернее, к его книге «Метод Питера Линча: Стратегия и тактика индивидуального инвестора».

Впервые в России книга была опубликована в 2008 г., а написана еще раньше, так что какие-то вещи в ней уже устарели. Однако инвестиционная философия Линча в контексте определения момента, когда нужно продавать акции (этому вопросу уделена целая глава), достаточно интересна сама по себе, равно как и советы автора.

Какие-то отдельные события нередко кажутся частному инвестору поводом для коротких продаж, которые в действительности лучше не делать. Вот что пишет по этому поводу Питер Линч: «Инвесторы-любители беззащитны перед информационным шумом точно так же, как и профессионалы. У нас есть коллеги-эксперты, которые нашептывают нам на ухо, а у вас — друзья, родственники, брокеры, разного рода финансовые помощники из средств массовой информации». Поэтому не стоит сразу реагировать на события, выдвигать какие-то инвестиционные идеи и тем более реализовывать их, исходя из этого «шумового эффекта».

О времени, когда нужно продавать акции, Линч говорит следующее: здесь нет единой формулы, и советы вроде «продавай до того, как вырастут процентные ставки» или «продавай до начала спада» имели бы смысл лишь в том случае, если бы было известно точное время наступления этих событий, но это не так. Тем не менее Питер Линч дает весьма интересные советы, которые могут пригодиться и частным инвесторам, время от времени смотрящим в сторону коротких продаж.

Например, говоря о том, когда именно стоит продавать акции медленно растущей компании, Линч отмечает, что здесь важны такие сигналы, как потеря компанией рыночной доли два года подряд, смена рекламного агентства, отсутствие новых продуктов, сокращение расходов на исследования и разработки, почивание на лаврах.

А вот как Питер Линч советует смотреть на бумаги умеренно растущих компаний. Здесь он говорит, что стоит обращать внимание на такие сигналы, как отсутствие сделок по покупке акций директорами и работниками компании в течение последнего года, либо наличие явных признаков влияния экономического спада на крупное подразделение компании, приносящее четверть прибыли, или замедление темпов роста, или борьба за прибыльность путем снижения затрат. Подобные рассуждения автор приводит в отношении и циклических, и быстрорастущих компаний. Отдельное внимание уделено компаниям, выходящим из кризиса.

Вот, к примеру, одна из рекомендаций на тему того, когда стоит продавать акции компании с недооцененными активами. Линч описывает следующий сигнал: «Несмотря на то, что акции торгуются ниже реальной рыночной стоимости, руководство объявляет о дополнительном 10%-ном выпуске акций с целью финансирования программы диверсификации». Подводя итоги, можно сказать, что эта глава о коротких продажах в книге Линча будет крайне интересна любителям шортинга, и я уверен, что каждый частный инвестор почерпнет из нее что-то важное для себя.

Что можно сказать в заключение? В который раз не побоюсь повторить: друзья, на рынке очень много идей типа «сегодня хорошо — завтра будет плохо». Их просто не может не быть, потому что рынок работает по капиталистическим законам: есть циклы развития экономики, есть циклы развития компаний, появляются новые конкуренты, меняются условия работы и т.д. Можно ли заработать, используя короткие продажи? Безусловно, но для частного инвестора это несет и повышенные риски: можно как заработать, так и много потерять. Будьте, пожалуйста, осторожны.

На чем погорел Билл Экман?

История, которую я хочу рассказать, довольно необычна. До этого, изучая инвестиционные стратегии класса «сегодня хорошо — завтра плохо», мы рассматривали возможности выхода на инвестиционную идею, ее формулировку, время, когда нужно начинать ее реализовывать, цифры, на которые нужно обращать внимание, сигналы, указывающие на скорое падение акций компании. И говорили о том, что в конце концов все это действительно непросто.

Но в этой истории все иначе. На арену выходит профессиональный инвестор и очень богатый человек, который говорит: «Друзья, я знаю компанию, которую нужно шортить, я потратил очень много денег на исследование этого вопроса и из своих средств ставлю крупную сумму на то, что бумаги этой компании будут падать. Пожалуйста, все, кто хочет стать миллионером, присоединяйтесь ко мне».

Точно таких же историй, где вас открыто приглашают ставить на падение определенной компании, наверное, не очень много. Но есть масса примеров, когда вы видите, как какой-то гуру делает ставку на рост определенной компании. Или, наоборот, призывает ни в коем случае не инвестировать в те или иные акции. Вольно или невольно, мы подвержены влиянию лидеров мнений в инвестиционной области и прислушиваемся к их точке зрения, потому что эти люди доказали, что могут удачно инвестировать.

Я говорю сейчас о тактике подражания, или следования. Стоит ли всегда подражать нашим героям-инвесторам, когда и кому это можно делать? Моя задача сегодня — не только рассказать вам об этой знаменитой попытке большого шорта. Я хочу призвать читателей всегда, когда бы вы ни услышали совет или мнение, задавать себе вопросы. Это хорошо или плохо? Это мне подходит или нет? Я могу позволить себе рискнуть? Мой инвестиционный профиль позволяет это сделать? Какие деньги я могу на эту сделку выделить?

Я не только инвестор, но и финансовый консультант. И на любую инвестиционную историю смотрю глазами своего клиента, конкретного человека с определенной финансовой ситуацией, чтобы оценить, какие идеи он может себе позволить, а какие — нет.

А теперь давайте, как в хорошей пьесе, начнем с представления наших героев. Так будет легче понять, что и как происходило. Итак, герой номер один в нашей драме — Билл Экман, богатый и успешный инвестор. Он родился 11 мая 1966 г. — довольно молодой финансист в самом расцвете сил, считается инвестором-активистом, хотя и не всегда придерживается этой стратегии.

Очень талантливый и противоречивый человек, но весьма успешный, о чем свидетельствует хотя бы размер его личного состояния, практически полностью заработанного на инвестициях, — $1,1 млрд (данные на июнь 2019 г.). У господина Экмана отличное образование, он закончил Гарвардский колледж и получил MBA в Гарвардской школе бизнеса.

Свою нынешнюю компанию, где он является генеральным директором, Pershing Square Capital Management, Экман вместе со своими коллегами и партнерами организовал в 2004 г. Начинали они с $54 млн, и именно с этой компанией связаны все основные достижения Билла Экмана. Если смотреть по гамбургскому счету, у него были свои потрясающие победы, но случались и чувствительные поражения.

К победам можно причислить шорт на Municipal Bond Insurance Association Inc. (MBI). В 2002 г. 36-летний Экман провел очень успешную сделку, в которую мало кто верил. К его удачным инвестициям портал Investopedia относит также компании The Wendy’s Company (WEN), General Growth Properties Inc. и другие. Среди потерь Экмана я бы выделил компании Valeant Pharmaceuticals International Inc., Target Corporation (TGT) и, конечно, его шорт акций Herbalife Ltd. (HLF), о котором мы и поговорим.

Частным инвесторам я рекомендую познакомиться с Биллом Экманом, посмотрев его лекцию «Все, что вам нужно знать о финансах и инвестициях за один час». Она есть на YouTube и прочитана на прекрасном английском языке. Логика, ум и оригинальность мышления этого человека — все раскроется перед вами. Вы лучше поймете, кто он такой — человек, который не побоялся поставить миллиард долларов против одной из самых успешных на американском фондовом рынке компаний.

Вторым героем нашей истории является фирма Herbalife Nutrition, Ltd. (HLF). Ее акции котируются на Нью-Йоркской фондовой бирже. В компании работают почти 9000 сотрудников, ее продукцию можно купить в 94 странах. Что позволило ей охватить столь крупный рынок? Речь идет о разного рода продуктах, которые используются для контроля веса, и спортивном питании. Кроме того, Herbalife продает пищевые биодобавки и косметические средства. Все это пользуется спросом у разных групп населения.

Особенность Herbalife — в методе продаж. Если вы захотите купить что-нибудь от этого бренда, то не сможете найти продукты ни в специализированных косметических магазинах, ни в магазинах здорового питания, ни в супермаркетах или где-то еще в розничной торговле. Они продаются через специальных дистрибьютеров, пополнить ряды которых может практически каждый человек.

На первом этапе такой дистрибьютор-одиночка покупает свой пакет товаров, а затем привлекает к этому делу других людей, которым он продает свою продукцию или уговаривает стать членами его команды, чтобы потом с их продаж получать свою выгоду. Это классическая многоуровневая схема продаж. Все организовано очень профессионально, с семинарами, съездами и публичными выступлениями «передовиков», которые зарабатывают миллионы долларов на этом. Так работает эта система.

Перед тем, как рассказать вам об этом кейсе, я посмотрел фильм «Ставки на ноль» (Betting on Zero) 2016 г. Этот фильм показывает разные стороны работы Herbalife. С одной стороны, мы видим успешных людей в этой компании. Взглянув под другим углом, мы видим, что Herbalife делает упор на испаноязычное население США — не самую богатую часть Америки и не самую счастливую.

У многих ее клиентов не все в порядке с документами, с правом на пребывание в этой стране. В районах, где живут эти люди, появляются так называемые nutrition club, которые никак не афишируются. Это неформальные учреждения, куда приходят люди из одной общины, чтобы попробовать, например, тот или иной напиток или смесь для похудения либо решения других проблем со здоровьем. Здесь же они общаются, здесь же им предлагают купить продукцию Herbalife со скидкой или начать продавать ее самостоятельно.

Мы видим в фильме людей, которые разорились на этом, — очень многих людей. Оказалось, что заклинания о том, будто этот бизнес годится для всех, будто каждый может заработать, что счастливое будущее ждет каждого, кто вступит в это сообщество и станет дистрибьютором продукции, являются обманом.

Итак, наши герои представлены по всем законам драматического жанра. Теперь, если я не ошибаюсь в деталях искусства построения сюжетной линии, пришло время завязки. Все шло своим чередом до того момента, пока первый наш герой, Билл Экман, не заявил, что Herbalife — это пирамида и она не может и не должна существовать в таком виде и дальше.

Это очень эмоциональная история. Она была преподнесена и продвигалась как борьба добра со злом. Начиная эту борьбу, инвестор ставил на то, что аморальная компания, которая обманывает людей, по его утверждению, просто должна исчезнуть. Нельзя совсем отрицать подобный подход, но здесь всегда есть сомнения: является ли фондовый рынок судьей в таких вопросах? Я думаю, нет. Тем не менее полностью исключить свои эмоции и взгляд на бизнес с точки зрения морали ни один инвестор не может.

Чтобы рассказать о том, что случилось и как повели себя наши герои в этой истории, давайте почитаем мою статью в «Ведомостях», опубликованную в начале января 2013 г.

По следам гуру

Инвестиционная идея, на которой реально сделать хорошие деньги, — большая редкость. Еще реже случается так, что известный инвестор публично делится такой идеей и при этом сам вкладывает в нее крупную сумму, таким образом открывая двери для заработка всем желающим. Но стоит ли обычному инвестору следовать примеру гуру?

19 декабря 2012 г. стало известно, что один из наиболее авторитетных американских инвесторов — Билл Экман, основатель и руководитель хедж-фонда Pershing Square Capital Management, открыл очень большую короткую позицию по акциям компании Herbаlife, которая много лет торгует в основном продуктами для похудения. Сейчас Herbalife работает в 84 странах, ее продажи в 2011 г. достигли $3,5 млрд. Акции компании торгуются на NYSE (тикер HLF).

Как правило, короткие позиции открывают тогда, когда хотят заработать на понижении курса акций. Ничего необычного в этом нет. Профессионалы могут зарабатывать и тогда, когда компания процветает, и тогда, когда у нее наступают трудные времена. В случае же Экмана примечателен размер ставки: короткая позиция открыта им на 20 млн акций стоимостью почти $1 млрд.

Свой шаг Экман публично объяснил тем, что, по существу, Herbаlife — это обычная пирамида и ее акции должны стоить $0,0. Фонд Pershing Square провел в Нью-Йорке презентацию (343 слайда) — результат годового исследования работы Herbаlife, а затем выложил презентацию в интернете на для просмотра всеми желающими. В ее подготовке помимо фонда приняли участие две крупные юридические компании и известный инвестиционный банк.

Среди очевидных признаков пирамиды, которым отвечает Herbаlife, был отмечен тот факт, что 1% топ-дистрибьюторов компании получает 88% от общего вознаграждения продавцов. Кроме того, компания делает основной бизнес на продажах своим же дистрибьюторам, а не вследствие сбыта розничным клиентам. Другими словами, Экман сделал ставку не на простое понижение акций Herbаlife, а фактически на ее полное уничтожение.

Всего за шесть дней после начала атаки на Herbаlife ее акции рухнули на 40%. Примерно столько же за это время могли бы заработать те, кто имел короткую позицию по ее бумагам. Однако Экман, судя по всему, не намерен останавливаться и готов идти до конца.

Удастся ли Экману добиться анонсированной цели или ему придется воспользоваться правом в любой момент закрыть позиции (об этом говорится в презентации), пока не ясно. Ведь к настоящему времени цена акции Herbаlife уже вернулась на прежний уровень — $43–44.

Поэтому я настоятельно не советую начинающим инвесторам участвовать в подобных играх, несмотря на чрезвычайную привлекательность идеи. Им лучше просто внимательно следить за развитием событий вокруг Herbаlife. Это позволит очень многому научиться, а возможно, стать очевидцем истории, которая впоследствии станет сюжетом голливудского блокбастера.

Другое дело — искушенные инвесторы. Я бы советовал им не упускать такой шанс. В том, что Herbаlife — пирамида, после презентации Pershing Square остается все меньше сомнений. Но признает ли суд ее пирамидой и когда это произойдет, сейчас сложно сказать. Однако, думаю, в любом случае очень высокая волатильность бумаг компании сохранится длительное время. На этом в первую очередь и следует зарабатывать. Ведь Herbаlife отрицает все обвинения в свой адрес. Кроме этого, на стороне компании неожиданно выступил управляющий известным хедж-фондом Third Point Дэниел Леб (равнозначная Экману фигура на рынке). Его фонд скупил более 8% акций Herbаlife.

Вот почему лично я не буду ждать краха Herbаlife, а дам возможность ее акциям хорошо отрасти, а затем буду шортить их время от времени, довольствуясь небольшими разовыми заработками, или скупать акции при сильном падении.

Кроме этого, я хочу сыграть на акциях компаний, использующих те же механизмы многоуровневых продаж, что и Herbаlife. На них тоже может упасть тень подозрения в строительстве пирамиды. Возьмем, например, американскую Nu Skin Enterprises, которая занимается прямыми продажами омолаживающих средств личной гигиены и пищевых добавок в 52 странах мира и на которую работают 850 000 дистрибьюторов. После истории с Herbаlife ее акции опустились в декабре более чем на 27%.

Свою презентацию о Herbаlife Экман назвал «Кто хочет стать миллионером?» не для красного словца. Инвесторы, которые уже имеют достаточно средств и необходимый опыт, уверен, смогут неплохо заработать. Удачи!

С момента публикации прошло уже более шести лет. Интересно посмотреть, как же развивались события дальше. Не ошибся ли я с рекомендациями, данными для частных инвесторов в газетной публикации? Честно говоря, давать такие советы рискованно, финансовый консультант в принципе не знает, на какую почву они лягут. Публичная рекомендация коренным образом отличается от совета, что называется, лицом к лицу.

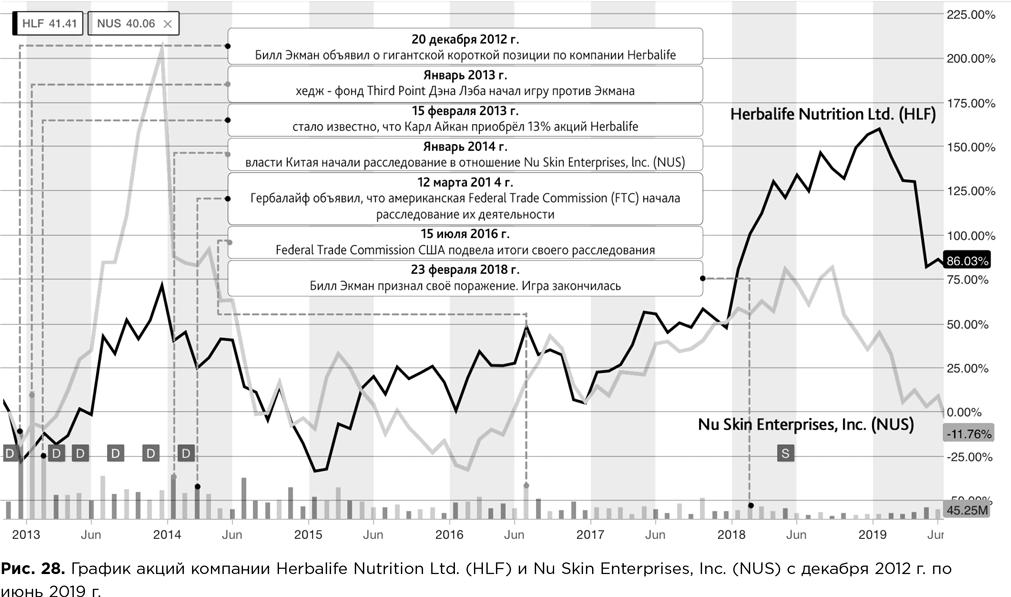

Для анализа дальнейших событий нам понадобится график, который можно увидеть на рис. 28. На нем для сравнения с акциями компании Herbalife даны и бумаги компании Nu Skin Enterprises, о которой я также писал в статье. Это позволит понять, как сработали одна и другая компания, хотя основное внимание мы все-таки будем уделять Herbalife.

Вот ключевые события этой истории.

- 20 декабря 2012 г. Билл Экман объявил о гигантской короткой позиции по компании Herbalife, обвинив ее в создании финансовой пирамиды.

- Январь 2013 г. Хедж-фонд Third Point Дэна Леба начал игру против Экмана, вложив в акции Herbalife $350 млн.

- 15 февраля 2013 г. стало известно, что Карл Айкан — один из крупнейших американских инвесторов, состояние которого оценивалось в то время примерно в $25 млрд, тоже начал игру против Билла Экмана и приобрел гигантскую позицию в Herbalife — почти 13% ее акций. Бумаги компании начали стремительно расти.

- Январь 2014 г. Акции Herbalife упали более чем на 10%, после того как китайские власти начали расследование в отношении американской Nu Skin Enterprises, Inc. Эта компания продает в Китае 30% своей продукции. Из-за проблем в КНР ее акции потеряли почти 40%.

- 12 марта 2014 г. Herbalife объявила, что американский надзорный орган Federal Trade Commission (FTC) начал расследование ее деятельности. Акции компании снизились на 10% на этих новостях. Месяц спустя газета Financial Times сообщила, что министерство юстиции США и ФБР начали уголовное расследование в отношении Herbalife. Акции упали еще на 15%.

- 15 июля 2016 г. FTC сделала заявление, в котором подвела итоги своего расследования работы компании Herbalife. Большинство претензий Билла Экмана фактически были признаны правильными. Компанию оштрафовали на $200 млн и потребовали коренным образом ее перестроить. Чего FTC не сделала, так это не назвала Herbalife пирамидой. А значит, Экман проиграл. В январе 2017 г. FTC сообщила, что послала денежные чеки 350 000 жертв многоуровневого маркетинга компании Herbalife.

- 23 февраля 2018 г. Билл Экман признал свое поражение. Игра закончилась.

Насколько были верны мои советы в статье в «Ведомостях» и какие уроки частный инвестор должен вынести из этого кейса? Я бы выделил здесь четыре основных момента.

Первый — нам следует еще раз ответить на вопрос: стоит ли частному инвестору, у которого нет большого опыта, идти на «войну», объявленную известным профи на фондовым рынке?

И здесь я остаюсь при своем мнении. Совет, который я дал в статье, — о том, что начинающему инвестору нечего делать в истории с Herbalife и лучше наблюдать за событиями на диване с попкорном, себя полностью оправдал.

Кто заработал деньги на этом кейсе? Как мы видим, это крупные и опытные инвесторы и хедж-фонды, которые не побоялись пойти наперекор, казалось бы, логичной игре Экмана на понижение. И именно этим людям удалось больше всего заработать в этой истории.

Второй — я призывал людей, которые понимают в этом деле, профессионалов или инвесторов с большим опытом, поучаствовать в этой истории, но не бороться до конца, а играть на волатильности. «Война» предполагалась длинная, в ней неизбежно должны присутствовать и взлеты, и падения. Те, кто умеет играть на волатильности, могли хорошо заработать. И я думаю, многим это удалось.

Третий — очень важно всегда смотреть не только на тот объект инвестирования, о котором идет речь, но и по сторонам, думать, какие вещи соприкасаются с этой темой, что еще может быть затронуто в этой цепочке. В своей статье я предположил, что эта атака на Herbalife не останется незамеченной и отразится на акциях других компаний, у которых продажа продукции организована по принципам многоуровневого маркетинга. Одну из таких компаний я привел выше в качестве примера — это Nu Skin Enterprises.

Я специально привел график ее акций на рис. 28, он показывает, что больше всего могли выиграть те инвесторы, которые ставили не на Herbalife или не только на нее, но и, допустим, на Nu Skin. Даже те, кто зашортил бы эту компанию с самого начала — в декабре 2012 г. — и продержал бы ее до настоящего времени, остались бы хоть и в небольшом, но выигрыше.

Внутри этого семилетнего периода была прекрасная возможность зашортить Nu Skin в середине 2013 г., когда казалось, что гроза над Herbalife прошла и акции второй компании просто взлетели. Поэтому еще раз повторю свой вывод для инвесторов: всегда старайтесь исследовать поле вокруг объекта инвестиций, о котором идет речь. Зачастую именно там можно получить основную выгоду.

Четвертый — главный урок для всех, кто делает первые шаги в работе с инвестиционными идеями, такой: стратегии типа «сегодня хорошо — завтра плохо» очень рискованны. Даже когда вам кажется, что вы правы и логика вашей инвестиционной идеи безупречна, можно проиграть.

В статье я писал, что Билл Экман привел в своей знаменитой презентации множество фактов, которые подтверждали, что Herbalife является пирамидой. Но все будет зависеть не от его слов, не от его логики, а от того, будет ли компания официально признана пирамидой.

Как мы знаем, официальное расследование пришло к выводу, что в компании есть очень много злоупотреблений, что большинство участников многоуровневой программы Herbalife теряют свои деньги. И компания была оштрафована, но слова «пирамида» никто не произнес.

Хотя Билл Экман был, по существу, прав, он тем не менее проиграл. Дело было очень сложное — с множеством нюансов, с юридическими баталиями с обеих сторон, с торговлей условиями соглашения, с вмешательством американских официальных органов. В итоге Билл Экман признал свое поражение. А мы с вами должны четко уяснить, что идеи «сегодня хорошо — завтра плохо» бывают довольно сложными, как говорят англичане и американцы, — complicated. Они не всегда гарантируют победу, даже если у вас, казалось бы, все карты на руках.

4.3. Не потеряй! Защита личного капитала — тоже инвестиционная идея. Санкции как предчувствие. Учимся играть на опережение

Инвестиционная идея, как уже было сказано, — это, как правило, описание возможностей, план эффективного вложения денег, в результате которого мы предполагаем получить доход.

Бывают и ситуации, когда мы можем потерять деньги, если не примем меры. То есть у нас нет конкретного плана, нет инвестиционной идеи, мы не вкладываем деньги, но все равно можем что-нибудь потерять. Например, ваши деньги хранятся в банке, а банк обанкротился. Сбережения размещены в валюте, а эта валюта начинает резко терять свою «силу». Таких ситуаций может быть очень и очень много. Думаю, в широком смысле к инвестиционным идеям можно отнести и такие действия, которые предотвращают потери, защищают ваш личный капитал.

В нашей классификации инвестиционных идей такие меры предосторожности можно отнести к категории «сегодня хорошо — завтра плохо». Имейте в виду, что речь идет не о конкретных активах. Например, золото сегодня стоит больше $1200 за унцию, но есть все основания полагать, что завтра его цена может опуститься ниже $1000. Или есть прекрасная, казалось бы, энергетическая компания Enron, а завтра это просто банкрот с акциями, которые ничего не стоят. Нет, в данном случае мы говорим о нашем личном капитале и о том, что поможет нам избежать потерь или минимизировать их, а может быть, даже немного выиграть.

Этот вид инвестиционных идей мало описан в литературе. Фактически это область Private Banking и Wealth Management, но и там такие стратегии мало используются. В чем причина такой ситуации? Я полагаю, многое связано с тем, что на этом нельзя хорошо заработать. Вот почему этот класс идей остается не очень востребованным на уровне профессиональных услуг. Довольно часто человек, которому нужны подобные услуги, не находит предложений.

Состоятельные россияне прошли в своем развитии, условно говоря, три основные ступени. Кто-то остался на первой, большинство сейчас на второй, а на третью перешли единицы. Давайте разберем это подробнее.

Итак, первую ступень защиты и приумножения капитала россияне проходили самостоятельно. Принцип такой: я все сам, в крайнем случае спрошу своего бухгалтера, можно обратиться к другу, но лучше вообще ни к кому не обращаться. Если не хватает ума самому решить ту или иную задачу, то лучше ею и не заниматься.

Вторая ступень — начало массового обращения к профессионалам. Люди поняли, что нужно не только зарабатывать деньги, но и сохранять их, защищать и приумножать, и существует целая отрасль, в которой работают профи — у них и следует консультироваться по этим вопросам.

Это начало нового этапа: состоятельные россияне начинают потихоньку идти за советами к профессионалам — и отечественным, и зарубежным — о том, где лучше хранить деньги, куда их можно инвестировать, как защитить свои сбережения от инфляции и т.д. Эта ступень также достаточно широкая. Кто-то обратился к финансовым консультантам или специалистам Private Banking и на этом остановился. Кто-то, нарастив капитал, пошел дальше, стал клиентом профи по Wealth Management или даже организовал свой собственный семейный офис.

Третья ступень — когда состоятельный человек оглядывается на то, что он сделал за минувшие годы в области управления капиталом, и начинает сомневаться, правильно ли построено это «здание». Как финансовый консультант с 20-летним стажем я могу сказать, что иногда такие «постройки» для профессионала, который смотрит на них в упор, напоминают хаотичные строения. Сделали что-то одно — грубо говоря, домик на три комнаты с кухней, потом пристроили бильярдную, затем — спортивный зал и комнату для гостей. Все это здание построено разными «архитекторами» — без единого плана, без единой стратегии, элементы часто дублируют друг друга.

Самые продвинутые люди на третьей стадии ищут стратега, который способен посмотреть на здание в целом и сказать, насколько оно устойчиво, какие элементы в нем устарели, как можно двигаться дальше, какие есть опасности, какая «комната» может просто завалиться и где владелец капитала со временем понесет убытки.

Именно на третьем этапе многие люди начинают понимать необходимость инвестиционных идей по защите капитала, важность того, о чем мы будем говорить в этом разделе.

Я выбрал из своей практики несколько кейсов, статьи по которым были написаны в разные годы. Эти кейсы относятся именно к тем инвестиционным идеям, которые призваны защитить личный капитал. На этих примерах я бы хотел разобрать особенности работы с такими стратегиями и поговорить о том, на что инвестору следует обращать больше внимания, независимо от той ступени финансового развития, на которой он находится.

Можно ли защитить капитал от санкций

Этот текст был написан в апреле 2014 г. — сразу после присоединения Крыма к России. Это было самое начало многолетней санкционной войны, развязанной против нашей страны. По следам этого события вышла публикация в «Ведомостях», но в этой книге читатель сможет прочитать исходный материал, который более подробно аргументирует необходимость идей, направленных на сохранение личного капитала, а также проясняет логику финансового консультанта.

Игра на опережение: как защитить личный капитал от возможных санкций?

Еще несколько месяцев назад об этом никто серьезно не думал и не принимал в расчет. Теперь экономические санкции США и Европы против России стали реальностью, и независимо от того, сколько они продлятся и будет ли нарастать давление на нашу страну, становится очевидным, что на горизонте появился новый фактор, который в будущем следует обязательно учитывать для эффективной организации и защиты личного капитала.

Первый «звонок»

Следует признать, что те санкции, которые западные страны уже приняли против России в связи с событиями на Украине, больше похожи на одиночные «снайперские выстрелы», нежели на крупномасштабную «военную операцию». Они не были призваны причинить максимальный вред экономике нашей страны, а носили предупреждающий характер и как бы говорили нам: «Господа! Мы очень серьезно относимся к возникшей проблеме. Это только начало. Дальше может быть значительно хуже...»

Думаю, для состоятельных россиян, которые попали в санкционные списки, это не было большой неожиданностью. Эти люди способны хорошо просчитывать ситуацию и, по всей вероятности, были готовы к ней. Во всяком случае продажа доли господина Тимченко в компании Gunvor (торговля нефти на международных рынках) за несколько дней до введения санкций говорит о многом.

Можно сказать, что отделались «легким испугом» и владельцы кредитных карт Visa и MasterCard в банке «Россия» и в некоторых других отечественных банках. Первая волна санкций практически не задела сбережений россиян. Пока пронесло...

«Индустрия» санкций

Однако нужно иметь в виду, что в мире существует богатый арсенал всевозможных санкций, вред от которых может быть гораздо серьезнее. Основным «заводилой» здесь являются США, где механизм экономических санкций против неугодных стран и отдельных лиц доведен практически до совершенства.

По существу в этой области работает целая «индустрия», которая хорошо отлажена, достаточно эффективна и существует более 200 лет. Первый опыт применения санкций в США был приобретен в 1812 г., когда были введены ограничения против Великобритании за преследование американских моряков. Во время гражданской войны в этой стране конгресс одобрил закон, который запрещал сделки с конфедератами, вплоть до конфискации товаров у тех, кто нарушал эти ограничения.

Во время Второй мировой войны (сразу после немецкого вторжения в Норвегию в 1940 г.) в США был создан специальный орган — Office of Foreign Funds Control (FFC), который был призван осуществлять надзор за иностранными активами. Его главной задачей стало предотвращение использования Германией средств, принадлежащих гражданам оккупированных стран. В настоящее время правопреемником FFC является Office of Foreign Assets Control (OFAC). Он был создан в декабре 1950 г. после вступления Китая в войну на Корейском полуострове, когда были заблокированы все китайские и северокорейские активы, находящиеся под юрисдикцией США.

Современный OFAC осуществляет контроль за иностранными активами, обеспечивает выполнение экономических санкций против стран и отдельных лиц, таких как террористы, торговцы наркотиками. Основным финансовым «оружием» в борьбе с неугодными лицами является замораживание банковских счетов, недвижимости и других активов на территории США.

Кто сейчас в немилости у США

В настоящее время OFAC работает с рядом экономических санкций и эмбарго, которые нацелены на разные географические регионы и правительства. Под «комплексные программы» санкций подпадают такие страны, как Бирма, Куба, Иран, Судан и Сирия. Различные программы санкций работают против Беларуси, Демократической Республики Конго, Ирака, Либерии и других стран. Существуют и специальные программы, направленные на физических и юридических лиц, расположенных по всему миру.

Санкции могут длиться годами и даже десятилетиями. Например, ограничительные меры в отношении Ирана были введены сразу после революции 1979 г. в этой стране и действуют до сих пор, но уже в гораздо более жесткой форме, которую они приобрели в результате постоянного ужесточения за более чем 30 лет.

В каждом случае определяется список лиц, на которых распространяются санкции. Со временем он может расширяться. В современной зарубежной практике пока не было массовых санкций по признаку гражданства той или иной страны. Однако побочный эффект от финансовых ограничений против самого государства может «рикошетом» привести и к таким «санкциям». Например, отключение систем Visa и MasterCard по всей России способно затронуть интересы почти 70 млн россиян, которые владеют картами этих платежных систем.

Когда отключат SWIFT

Побочный эффект от экономических санкций против того или иного государства может привести к блокировке валютных счетов граждан внутри страны, а также к обесцениванию сбережений в местной валюте, их инвестиций в золото и другие драгоценные металлы. К этому привели, в частности, санкции стран ЕС против Ирана, которые были приняты в 2012 г.

Вот краткие хроники тех событий. В январе 2012 г. ЕС заморозил активы, принадлежащие Центральному банку Ирана, а также запретил всю торговлю золотом и другими драгоценными металлами с ним и другими государственными органами. В марте 2012 г. SWIFT, который обрабатывает глобальные банковские операции, исключил иранские банки из своей системы, что сделало почти невозможным перевод денег в Иран и из него через официальные каналы.

В октябре 2012 г. ЕС запретил любые сделки с иранскими банками и финансовыми учреждениями, а также импорт, приобретение и транспортировку природного газа из Ирана, строительство нефтяных танкеров для этой страны.

Блокировка банковских счетов

Как одно из последствий санкций, принимаемых против конкретной страны, возможно повышенное внимание к зарубежным счетам ее граждан. В случае с Россией не исключено, что, например, наиболее ретивые европейские банки просто решат избавиться от счетов россиян или заблокировать их на время (повод всегда найдется). Возможно, пока это выглядит маловероятным, но кто из нас думал, какой «стрижкой» вкладов (вернее сказать, грабежом россиян) закончится кипрский кризис. Так что лучше не исключать возможность и этого варианта.

Практика блокировки вкладов в США показывает, что вы не можете пользоваться деньгами, которые находятся на вашем счету, ни в какой форме. Интересно, что ни в каких документах не оговорено, сколько времени действует эта санкция: год, два, 10 лет? Не совсем понятно, что происходит с этими средствами в случае смерти вкладчика. Могут ли они наследоваться по обычным правилам? Эти вопросы отданы на суд специальных уполномоченных, решения которых требуют одобрения OFAC.

Правда, установлено, что на блокированные средства должны начисляться проценты, которые соответствуют средним значениям ставки в этой категории вкладов. При этом интересы банка, где блокируется счет, не затрагиваются: ему разрешается снимать положенную плату за обслуживание счета.

Предусмотрены и некоторые исключения для использования банковского вклада его владельцем. Они относятся к затратам на медицинское обслуживание, покупку медоборудования, продовольствия и решения других гуманитарных задач. Правда, здесь действует ограничение в $10 000 и для этих целей существуют специально отобранные компании. Для сумм, которые превышают указанный лимит, нужны дополнительные документы и специальное разрешение.

Что делать?

Защита личного капитала от экономических санкций возможна только в случае игры на опережение. Это предполагает заблаговременное нахождение ответов на вопросы типа «Что будет, если?..» до того, как начнут применять те или иные санкции против России.

Если вы не владеете большими деньгами, то вам будет достаточно использовать следующие правила, которые, по возможности, следует строго соблюдать. Прежде всего, не нужно хранить все свои сбережения в иностранной валюте (даже если вы упускаете выгоду).

В семье должен быть своеобразный «резервный фонд», которого бы хватило на три–шесть месяцев нормальной жизни. Эти деньги следует всегда держать «под рукой» и обязательно в рублях. Их не нужно слишком «оптимизировать», не следует искать самого выгодного варианта для их размещения в банке и лучшей отдачи. Они предназначены для чрезвычайных событий, поэтому главное в данном случае — это надежность и доступность.

Более состоятельным людям я бы посоветовал провести «ревизию» своих активов с точки зрения их уязвимости в случае применения экономических санкций. Здесь на первый план выходят вопросы структуры, диверсификации по типам активов, исключения перекосов в сторону одного из них — например, собственного бизнеса. Требует особого внимания анализ средств, размещенных в зарубежных банках. В современных условиях эти финансовые институты очень уязвимы. Они на первое место ставят свои интересы, так как прежде всего заботятся о собственном бизнесе, еще не оправившемся от обвинений за ошибки, которые привели к кризису 2008 г.

Следует больше внимания уделять долгосрочным инвестициям, которые меньше всего уязвимы с точки зрения всевозможных санкций. В обязательном порядке у вас должна быть оформлена эффективная и надежная система наследования, которая во многих случаях защитит заработанный вами капитал.

Теперь, по сложившейся в этой книге традиции, давайте посмотрим, насколько актуальна и необходима была эта публикация, насколько сбылись ее прогнозы, на основе которых частный инвестор должен был строить или конкретизировать свои личные инвестиционные идеи.

Здесь я бы хотел отметить несколько положений. Главное из них — игра на опережение, потому что большинство самых эффективных инвестиционных идей в области сохранения капитала представляют собой именно игру на опережение. И здесь мы также пытались использовать этот подход. Случилось событие, которое было воспринято неоднозначно во всем мире, начались первые санкционные «звоночки». Обязанность каждого финансового консультанта, частного банкира или управляющего — проанализировать ситуацию, в которой находятся его «подопечные», и выйти к ним с определенными инвестиционными идеями, которые позволят не допустить потерь или угроз для капитала в будущем.

В принципе, когда я писал этот материал, я прежде всего имел в виду своих клиентов. Со многими из них у меня уже состоялись к тому времени беседы и разборы ситуации, так что все это родилось не на пустом месте. Для многих это сыграло положительную роль.

Второе, о чем бы мне хотелось сказать, так это о том, что до начала разговоров о санкциях большинство состоятельных людей в России мало что знали об этом механизме, который уже вовсю работал в мире. Да, до многих из них долетали слова о санкциях, связанные с Ираном, но как это работает, каков механизм, какова продолжительность, насколько может быть больно стране и отдельному человеку — об этом мало кто серьезно задумывался, особенно с точки зрения своего бизнеса и личного капитала.

Третье, что я бы хотел отметить, оглядываясь назад, — многое из того, о чем говорилось в статье, оправдалось. Например, речь шла о том, что санкции привели в Иране к обесцениванию национальной валюты и нам тоже нужно следить за этим важным параметром финансовой жизни. В дальнейшем именно так все и произошло, но об этом мы подробнее поговорим чуть позже.

Что еще себя оправдало? Предупреждение о возможном ужесточении политики банков. После присоединения Крыма к России и на фоне сопутствующих проблем иностранные банки начали закручивать гайки в отношении россиян, причем не только тех, кто попал в санкционные списки. Под ударом оказались и те российские граждане, которые были так или иначе связаны с компаниями из санкционных списков: вдруг выяснилось, что у них есть определенные проблемы с источниками доходов. На россиян стали смотреть очень строго, многим принудительно закрыли счета, других просто поставили в такие условия, когда лучше было найти альтернативный вариант вложения денег.

Хотя уже прошло пять лет после этой публикации, какие-то вещи остаются актуальными, и «топор» все еще висит над россиянами. В частности, речь об отключении России от системы SWIFT — эта проблема никуда не делась. Да, сейчас Центральный банк России больше подготовлен к такому сценарию, но угроза блокировки возможности хранить деньги в долларах для россиян пока сохраняется. Так что люди, которые застраховались от такого развития событий, поступили правильно.

Сюда же относится и запрет на торговлю золотом со страной, которая попадает под санкции (как это было сделано в Иране). Поэтому, с одной стороны, это хорошо, что российский Центробанк аккумулировал большие запасы золота, но с другой — может возникнуть ситуация, когда это золото будет крайне сложно продать.

Пять лет назад было трудно предвидеть, как сложится ситуация в деталях, мы в основном ориентировались на ту санкционную войну, которую долгое время вел фактически весь мир против Ирана. Подразумевалось, однако, что Россия — не Иран, это крупная ядерная держава, которая также поставляет свои энергетические ресурсы в Европу и является важным игроком на мировой политической арене.

Одной из главных задач публикации было привлечение внимания людей к проблеме, демонстрация угроз для их личного капитала. Статья должна была инициировать действия, призвать владельцев капитала к анализу, к ревизии своих активов и готовности применять «оборонительные» меры. Не сомневаюсь, что в апреле 2014 г. этот материал сыграл свою роль в деле сбережения капитала для многих вдумчивых людей.

Теперь разберем следующий кейс, который был описан вскоре после первого и также опубликован в «Ведомостях». Он посвящен уже не комплексу инвестиционных идей, а сосредоточен исключительно на одном предложении.

От рубля как инструмента сбережений пока можно отказаться

Пока в течение ряда лет курс доллара при довольно частых взлетах и падениях оставался в районе 30 рублей, большинство экспертов (и я в их числе) рекомендовали для снижения риска распределять свободные средства по разным корзинам — например, треть в доллары, треть в евро и треть в рубли.

Но сейчас ситуация кардинально изменилась. Затянувшийся рост иностранных валют каждый день приносит владельцам рублевых сбережений новые потери. Еще год назад доллар стоил дешевле 32 рублей, а сейчас — около 43 рублей. За последние 12 месяцев отечественная валюта потеряла примерно 24% стоимости (здесь и далее приведены данные на 27.10.2014). Добавим сюда годовую инфляцию в районе 8%. Вычтем доход от годового банковского депозита (пусть это будут максимальные 11% годовых). В результате получаем 21,1% реальных потерь в рублях.

Так что на этот раз старый совет себя не оправдал. Дело в том, что в последний год наметился устойчивый тренд на удешевление рубля. И сколько он продлится, никто не знает.

Подобная ситуация наблюдалась во время кризиса 2008 г. Тогда за шесть месяцев (начиная с июля) рубль потерял около 35% стоимости. К уровню начала падения в районе 23,5 рубля за доллар он уже никогда не возвращался.

В настоящее время стоимость рубля отражает слабый рост экономики, низкие цены на нефть, санкции против России, нерешенные политические вопросы вокруг Украины и т.д. Трудно ожидать, что все эти отрицательные факторы (или большая их часть) будут нивелированы в ближайшее время. Инвесторы хорошо знают, что лучшим опережающим индикатором здесь является фондовый рынок. Пока ни о чем хорошем он не говорит. Так, за год индекс РТС потерял 30% (16,3% из них — за последние три месяца), и этот нисходящий тренд сохраняется.

На мой взгляд, заявления властей о переходе к свободному плаванию рубля, вероятнее всего, означают, что падение продолжится и дальше, но плавно и без резких скачков. Так что избавляться от рублей еще не поздно. Только делать это нужно постепенно, на «откатах».

Сейчас лучше всего вообще исключить рубль из портфеля валют (за исключением резерва на текущие нужды, скажем, на 3–6 месяцев). Для долгосрочных сбережений я бы предложил сейчас держать 60–70% в долларах и 30–40% — в евро.

При более тонкой настройке этого модельного портфеля для конкретного лица нужно, безусловно, учитывать и другие — личностные — факторы. Например, если у вас небольшие сбережения, то можно спокойно обойтись одной валютой: я бы рекомендовал отдать предпочтение доллару. Чтобы сохранить солидную сумму (скажем, $2–3 млн и больше), можно к долларам и евро добавить 10–15% английских фунтов стерлингов. Если человек планирует в дальнейшем жить в Европе, то ему лучше главную часть своих сбережений держать в евро, а не в долларах и т.д.

Состоятельным людям с капиталом в размере $5–10 млн я бы рекомендовал дополнить долгосрочный валютный портфель золотом — сейчас самое время. Начать лучше с 5% от объема портфеля и потихоньку увеличивать вложения до 10–15%.

Я не сторонник экзотических валют, в том числе китайского юаня. Еще не время — слишком уж узок его рынок, мало биржевых инструментов, номинированных в юанях. Не очень понятна и перспектива его обменного курса на ближайшее время. Не следует забывать, что Китай всегда стремился к слабому юаню, чтобы его товары были более конкурентоспособны на международных рынках.

Так что если у вас есть желание использовать мощь Китая для защиты своих сбережений, то лучше вложить часть денег в акции местных компаний, многие из которых котируются в тех же долларах, например Alibaba. Ее акции были недавно с успехом размещены на бирже в США.

Экзотические валюты, на мой взгляд, хороши исключительно в «мирное» время и годятся тем людям, которые обладают большим состоянием и профессиональным опытом работы с этими инструментами. Так что сейчас от них лучше отказаться.

В октябре 2014 г. мы уже знали больше о том, какие меры принимают США и Евросоюз в отношении России, видели поведение российского руководства и смогли почувствовать, как отражаются западные санкции на различных сторонах жизни россиян, в том числе и на их сбережениях.

Первым индикатором этой новой реальности стало падение российского рубля. Это был достаточно болезненный удар для тех, кто хранил сбережения в национальной валюте. Когда в апреле 2014 г. я писал о мерах защиты личного капитала, сложно было точно просчитать, какую выгоду получит человек, используя предложенные подходы. Это можно увидеть постфактум, когда угроза начинает проявляться или уже полностью проявилась. Правда, тогда уже поздно «пить “Боржоми”» — почти ничего нельзя сделать. Поэтому обязательным свойством этого класса инвестиционных идей должен быть их упреждающий характер. После «драки» можно дать очень точные и правильные, но уже бесполезные советы.

Чтобы понять, насколько эффективны подобные идеи, давайте внимательно посмотрим на рис. 29, где представлен пятилетний график курса американского доллара к российскому рублю.

Я сделал несколько важных отметок на графике, которые относятся не к крупным экономическим событиям в жизни страны или к введению санкций, а к поведению активов с точки зрения упреждающих инвестиционных идей, которые были высказаны в моих публикациях.

Итак, первая статья с перечнем возможных защитных мер и линий поведения для частного инвестора вышла 14 апреля. И уже тогда говорилось, что нужно обращать внимание на курс национальной валюты, поскольку он может резко пойти вниз, как это случилось с иранской валютой после введения санкций.

В этот момент доллар стоил 35,4 рубля. К следующей публикации 29 октября курс был на уровне 42,9 рубля за доллар. И уже открытым текстом было сказано: не нужно использовать сейчас нашу валюту для сбережений, от рубля лучше отказаться. Я думаю, те, кто прислушался к этим советам и в апреле, и в октябре, избежали существенных потерь. Ведь третьей отмеченной точкой на графике стало 8 февраля 2016 г., когда был достигнут исторический максимум курса доллара — 77,7 рубля. Когда пишется эта книга, курс рубля колеблется в районе 65–66 рублей за доллар, так что рекомендации 2014 г. до сих пор актуальны.

В своих публикациях я также обращал внимание читателей на то, что фондовый рынок является достаточно надежным инструментом защиты сбережений во время санкционной войны. В качестве примера были рекомендованы акции компании Alibaba Group Holding, которая тогда как раз выходила на IPO (рис. 30).

И это была достаточно удачная рекомендация. За последующие пять лет акции компании выросли больше чем на 75%, а в отдельные моменты их рост достигал 125%. Доход от таких инвестиций был почти в два раза выше, чем результат индекса S&P 500, который вырос всего на 41,6%.

В заключение хочу еще раз повторить, что игра на опережение (и это видно в обоих кейсах) имеет очень большое значение. И настоящий финансовый советник, реагируя на изменения, которые происходят в политике, экономике и финансах, должен приходить к своим клиентам не только с предложениями по инвестициям в реальные активы, но и обязательно предлагать необходимые меры по защите и сохранению личного капитала.

Инвестиционные идеи, направленные на защиту капитала, не ограничиваются исключительно минимизацией эффекта санкций. Мне представляется, что это направление в ближайшем будущем будет весьма и весьма востребовано, особенно состоятельными россиянами.