Самый массовый сегмент инвестиционных идей. Пассивное инвестирование и его проводники. Роботы, роботы… Почему частные инвесторы не покупают Berkshire Hathaway и так любят дивиденды?

2.1. Хорошо сегодня — хорошо будет и завтра. Два основных подхода. Когда это работает, а когда может быть опасным? Инвестиции в торговые центры

Инвестиционные идеи из первой категории, которую мы договорились назвать «хорошо сегодня — хорошо будет и завтра», по всей видимости, являются самыми многочисленными. И это понятно. Человек смотрит на компанию, по каким-то своим критериям решает, что она «хороша», и, естественно, думает, что она останется столь же хорошей и в будущем. Значит, будут расти ее акции и, возможно, дивиденды. В общем, если он сегодня инвестирует в ценные бумаги этой компании, то сможет заработать. Это базовый взгляд типичного инвестора.

Вот только это «хорошо» у каждого будет свое. Для кого-то это будет акция, которая растет в цене последние несколько лет, — этого ему достаточно, чтобы задуматься об инвестициях. Кому-то «хорошо», когда акции компании покупают инсайдеры, — для него это главный критерий. Кому-то понравится компания, выпустившая многообещающую новинку, и т.д.

Мы не ставим себе цель рассмотреть все возможности оценки и отбора акций — это классика, ей учат в университетах и посвящено множество книг. Лучше поговорим о вещах, которые у всех на слуху. Давайте для начала посмотрим, что значит «хорошо» для Уоррена Баффетта. Как он подходит к отбору акций для инвестирования, могут ли его принципы быть скопированы, в том числе начинающими инвесторами, и стоит ли это делать?

Внимание на Баффетта

О Баффетте написана уйма книг. Каждый автор по-своему толкует принципы отбора идей, которыми руководствуется этот гениальный инвестор, а также причины его успеха. Сам же он никогда не делился своими взглядами на инвестирование, разве что в самом начале карьеры, когда читал лекции тем, кто собирался с ним работать или вкладывать деньги. У него не издано ни одной книги. Люди, которые пытаются его понять и пишут о нем книги, основываются на анализе его ежегодных писем акционерам. Перебирая цитаты, жонглируя фрагментами текста, они доказывают принципы, которыми, по их мнению, руководствуется мудрец.

Те, кто предпочитает иметь дело с оригиналами, найдут их в разделе «Письма Баффетта своим акционерам» на сайте Berkshire Hathaway. Там собраны письма за многие годы, написанные в разных рыночных ситуациях, когда инвестиционное сообщество стояло перед разными вызовами. Это бесценная информация для изучения, но мало кто все это читает, предпочитая готовые выжимки и книги.

На мой взгляд, одна из лучших книг о Баффетте, с которой я бы советовал начать, — это «Как 5 долларов превратить в 50 миллиардов». Было продано больше миллиона экземпляров этой книги, что обеспечило ей место в списке бестселлеров газеты The New York Times.

Так что же означает «хорошо» для Баффетта, исходя из нашей классификации инвестиционных идей? Если вкратце, он всегда ценил простоту и понятность бизнеса. Этим можно объяснить наличие в его портфеле таких компаний, как Coca-Cola, American Express и Wells Fargo. Конечно, большую роль играл анализ их финансовых результатов: компания должна хорошо работать, иметь перспективы роста.

Баффетт уделяет большое внимание тому, как управляется бизнес. Поскольку он является приверженцем того, что называется value investment — стоимостное инвестирование, для него очень важно не только качество компании, но и условия покупки акций: их цена должна быть ниже реальной стоимости бизнеса.

Такой подход принес отличные результаты. Свои письма акционерам Баффетт уже более 40 лет начинает сравнением роста акций Berkshire и S&P 500. С 1965 по 2018 г. среднегодовая доходность акций этой компании составляла 20,5%, а индекса S&P 500, включая дивиденды, — всего 9,7%. Если взять общий рост за эти годы, то получится, что акции Berkshire выросли на 2 000 472,63% (более двух миллионов процентов!), а S&P 500 — на 15 000,19%. Фантастическая разница.

Конечно, год на год не приходится: в последнее время Berkshire то обыгрывает S&P 500, то отстает от рынка. Лучших результатов Баффетт добивался ближе к началу карьеры: например, в 1968 г. акции Berkshire выросли на 77,8%, в 1971 г. — на 80,5%, в 1976 г. — на 129%, в 1979 г. — на 102,5%. Во многом благодаря этому у компании Уоррена Баффетта в целом такой феноменальный результат.

В чем секрет? Принципы стоимостного инвестирования давно сформулированы в книге «Разумный инвестор» учителя Баффетта Бенджамина Грэма, которая уже многие десятилетия считается классикой. Каждый может ее прочитать, но почему-то за все это время так и не появился второй Уоррен Баффетт. Сотни тысяч, если не миллионы людей восхищаются его достижениями.

Любое действие компании — будь то покупка или продажа либо высказывание самого гения — вызывает бурные споры, и тем не менее за все эти годы не появилось никого, кто мог бы похвастаться такими же результатами. Это очень важный вопрос, ведь все, что делает Баффетт, — его принципы отбора акций, организации портфеля, его понимание «хорошего», — может быть скопировано. Насколько его метод подходит другим? Ответ на этот вопрос не так прост.

Очень многие, глядя на Berkshire Hathaway, полагают, что дело главным образом в ее портфеле. Возьмем список акций, которые держит Уоррен Баффетт. Мы увидим здесь Apple, Wells Fargo, Bank of America Corp., Kraft Heinz, Coca-Cola, American Express, U.S. Bancorp, Phillips 66, Bank of New York и т.д. Казалось бы, все просто: бери, копируй — и получишь хороший результат. Но я знаю многих, особенно среди начинающих инвесторов, которые делали так, но не получали желаемого результата.

Мне кажется, дело еще и в том, что кроме этих голубых фишек в активах Berkshire Hathaway есть компании, которые не являются публичными. Их стоимость оценивается больше чем в $200 млрд. Костяк составляет давно любимый Баффеттом страховой бизнес. Кроме него в портфеле миллиардера есть строительные, ювелирные и коммунальные компании, продавцы автомобилей, знаменитая железная дорога Burlington Northern Santa Fe, производители мебели, продуктов и одежды и многие другие компании.

В Berkshire Hathaway работает 389 000 человек. Из них лишь несколько десятков анализируют, покупают и продают компании, а большинство заняты на непубличных предприятиях, которыми владеет Berkshire. Впрочем, многие эксперты говорят, что главным источником денег для Berkshire Hathaway все же являются страховые компании. Скопировать эти инвестиции невозможно — акций этих предприятий просто нет на бирже.

Думаю, эта часть истории Баффетта и является во многом основой его стабильно хороших результатов. Такой баланс акций и непубличных компаний превращает Berkshire Hathaway в уникальный холдинг и позволяет ему мягче проходить через сложности рынка. Таким образом, «хорошо» в понимании Баффетта, те базовые принципы, о которых он говорит в своих письмах, основаны на правилах стоимостного инвестирования и обычной житейской мудрости. Но важно знать и то, что это лишь часть истории большого успеха, и, копируя ее без второй важной составляющей, вы не получаете гарантии успеха.

Вообще каждый инвестор должен искать свой собственный путь. Да, обязательно нужно изучать опыт тех, кто добился больших результатов, но все равно надо смотреть на то, что вам ближе, в чем вы хорошо разбираетесь, и не бояться рисковать. За последние 10 лет акции Berkshire Hathaway выросли более чем на 220% — это очень хороший результат. Но можно ли было заработать больше?

В ответ приведу несколько цифр, а выводы делайте сами. Я специально выбрал для сравнения компании, чьей продукцией пользуются практически все. За те же 10 лет акции Alphabet Inc., которая владеет поисковиком Google, выросли на 504% — вдвое больше, чем бумаги Berkshire Hathaway. Акции Facebook подорожали втрое больше — на 726%, а Amazon — на 2292%. Видеосервис Netflix вообще показал заоблачный результат — более 5600%, даже не будем считать, насколько это больше 220%-ного роста компании Баффетта.

Такая же картина получится, если сравнить Berkshire с Amazon, Facebook и другими компаниями не за 10, а за пять лет. Все они имеют явное преимущество перед фондом Уоррена Баффетта. Например, акции Apple за пять лет выросли на 1016% — в пять раз больше, чем бумаги Berkshire Hathaway.

Это говорит о том, что меняются времена и подходы. В гонке за результатом на фондовом рынке появляются новые лидеры. Сомневаюсь, что Бенджамин Грэм выбрал бы хоть одну из перечисленных компаний. Не случайно в портфеле Баффетта лишь недавно появились акции Apple, и буквально на днях было сообщение о том, что Berkshire Hathaway начинает инвестировать в Amazon. И это после стольких лет успешной работы этих компаний. Видимо, и у таких корифеев, как Баффетт, тоже меняются взгляды, появляются исключения из устоявшихся правил и новые подходы к инвестированию.

Я вовсе не призываю читателей гнаться за рекордами. Для меня, как финансового консультанта, важнее, чтобы каждый инвестор решал задачи, которые он поставил перед своими личными финансами, — именно из этого посыла надо исходить. Но стремиться улучшить результат все же важно.

Вслед за индексом

Этот рассказ будет неполным, если мы не рассмотрим класс идей «сегодня хорошо и завтра будет хорошо» с точки зрения пассивного инвестора. И здесь нужно сразу договориться, что понимается под пассивным инвестированием.

Это не так просто сформулировать, и я бы не хотел открывать дискуссию. Предлагаю для начала оттолкнуться от наиболее популярного для такого рода инвестиций индекса S&P 500. В этом случае человек, по сути, вкладывается в фондовый рынок США — в 500 крупнейших американских компаний, которые отобраны по определенному принципу.

График этого индекса доступен за долгие годы, на нем видны колебания, периоды взлетов и падений, но в целом этот индикатор все-таки растет. Именно на этом базируется стратегия пассивного инвестора. Кстати, исследования показывают, что результаты большинства паевых фондов хуже, чем у S&P 500. Баффетт, когда инвесторы спрашивают его совета, часто рекомендует именно такой подход.

Пассивный инвестор, выбирая S&P 500, на самом деле вкладывает в один из индексных фондов или ETF, который отражает динамику этого индекса. Самые большие биржевые фонды на индекс S&P 500 — это SPDR S&P 500 ETF (SPY), в нем сейчас около $300 млрд. Второе и третье место делят аналогичные фонды серии iShares и компании Vanguard. Существуют еще ETF, которые позволяют вкладывать в S&P 500 с «плечом», но они более рискованные. Есть и фонды, при помощи которых можно, наоборот, шортить S&P 500. То есть у нас есть все инструменты для работы с этим индексом.

Главная опасность для частного инвестора здесь заключается в том, что он может попасть на длительное падение рынка и у него не хватит знаний и выдержки дождаться, пока оно завершится. Конечно, в такую ситуацию может попасть и активный инвестор, который сам сформировал портфель. Но у него больше возможностей ограничить свои потери при падении рынка. Теоретически это может сделать и пассивный инвестор, но он, как правило, не специалист в подобных вещах. Само название «пассивный инвестор» предполагает минимальную трату времени на работу с портфелем или отсутствие необходимых для этого навыков.

Мы еще вернемся к этой теме в следующем разделе, где будем разбирать более сложные системы пассивного инвестирования и, в частности, обсудим инвестиционные портфели, составленные на базе различных ETF. Использование индекса широкого рынка S&P 500 для пассивного инвестирования в нашей классификации «сегодня хорошо — завтра будет хорошо» в основном базируется на историческом оптимизме. Он растет во время продолжительной позитивной динамики на рынке. Так происходит и сейчас, когда пишется эта книга: ралли длится уже 10 лет — с 2009 по 2019 г. И это дает многим уверенность, что так будет и дальше, пусть и с небольшими отклонениями.

В книге Питера Линча «Переиграть Уолл-стрит» рассказывается об интересном исследовании: с 1982 по 1991 г. индекс S&P 500 восемь из десяти лет показывал более высокую доходность, чем средний управляющий паевого фонда. Но если взять более долгий промежуток времени — с 1960 по 1991 г., то паевые фонды и индекс S&P 500 уже показывают примерно одинаковую доходность.

Важный момент: пассивное инвестирование стало популярным не так давно, и мы еще не видели, как ведет себя инвестор в индексные фонды в кризис. Массовое использование биржевых фондов искажает реальное положение дел на рынке. Вес каждой компании в S&P 500 зависит от котировок ее акций. Раньше они определялись прежде всего действиями активных инвесторов, но расплодившиеся биржевые фонды стали сильно влиять на движения цен.

Когда та или иная акция попадает в S&P 500, фонды обязательно покупают ее в свои портфели и спрос на нее растет, что не всегда соответствует истинному положению компании. И наоборот: исключение бумаги из индекса заставляет фонды продавать ее, и котировки снижаются. Это очень серьезный фактор. Сейчас в индексных фондах находятся колоссальные деньги — порядка $10 трлн. По другим оценкам, пассивное инвестирование уже занимает более половины американского рынка. Поэтому то, что мы увидим, когда закончится текущий цикл бычьего рынка и наступит спад, может многих неприятно удивить.

Об этом очень хорошо пишет один из самых известных инвесторов нашего времени Говард Маркс: «Взлет популярности ETF совпал с ралли на фондовом рынке, которое началось примерно девять лет назад. Таким образом, у нас не было возможности увидеть, как это все работает при падении рынка. Включение и переоценка в ETF акций — рыночных фаворитов — стали источником спроса, который, возможно, повысил их цены.

Может ли это стать и причиной более сильного, чем обычно, давления продаж на лидеров рынка во время его падения? Может ли это еще больше снизить их цены и заставить инвесторов все чаще играть против них и против тех ETF, которые их удерживают? Мы не можем этого знать, пока такое событие не случится, но нетрудно представить, что популярность, которая способствовала росту ETF в хорошие времена, будет работать в ущерб им в плохие времена».

Вот пример, который должен предостеречь поклонников пассивного подхода, считающих его единственным вариантом чего-то добиться на рынке. Значение индекса Dow Jones при закрытии торгов 3 сентября 1929 г. было рекордно высоким, однако в следующий раз оно достигло такого уровня через 25 лет, в ноябре 1954 г. Иначе говоря, на то, чтобы вернуться к прежним значениям, ушло четверть века.

С тех пор таких длительных перерывов не было, но этот пример должен служить своеобразным предупреждением: к сожалению, на фондовом рынке не существует ни одной стратегии инвестирования, гарантирующей, что вы получите тот результат, на который нацелены или который получался в предыдущие годы.

Я настоятельно рекомендую иметь в виду не только плюсы, связанные с дешевизной и историческими достижениями биржевых фондов, но и возможные минусы. Сторонникам пассивного инвестирования я бы предложил в качестве настенной картинки следующий график (рис. 6).

На нем изображены два индекса: Nikkei 225 и S&P 500. Сперва я бы хотел обратить ваше внимание на черную японскую линию. В декабре 1989 г. Nikkei 225 достиг исторического пика, и с тех пор индекс падает, падает, пытается немного вырасти, но снова падает. И вот уже 30 лет он никак не вернется к уровню конца 1989 г. Никто не может гарантировать, что инвестор, который ставит на индекс той или иной страны, не окажется в подобной ситуации.

На графике S&P 500 мы видим, что здесь, конечно, есть и спады: кризис 1998 г., лопнувший пузырь доткомов 2000 г., кризис 2008 г. Индекс падает, затем восстанавливается, и зачастую на это уходят годы — не так, конечно, как после Великой депрессии, но с завидной регулярностью. В который раз повторюсь: нет никакой гарантии, что очередной пик S&P 500 не будет подобен японскому максимуму 1989 г. И что тогда?

Теперь пришло время рассмотреть типичный кейс, который относится к классу «сегодня хорошо — и завтра будет хорошо». Он позволит проследить, как сработали инвестиции в торговую недвижимость на длительном промежутке времени — с 2012 по 2019 г., и сделать соответствующие выводы.

Торговые центры для скромных инвестиций

Личные вложения в недвижимость, как правило, связывают с покупкой квартиры или дома. Однако палитра инвестиций в недвижимость не исчерпывается жильем. На мой взгляд, сейчас одним из наиболее перспективных направлений на этой поляне является торговая недвижимость — современные торговые центры в крупных городах мира.

Дело в том, что именно торговля вытягивает экономику из рецессии, в частности, в США. По данным Национальной ассоциации торговли США, рост продаж в 2011 г. составил 4,7%, или $2,53 трлн. Прогноз на 2012 г. — плюс 3,4%, что выше темпов роста валового продукта страны (2,1–2,4%).

Для частных инвесторов, которые не могут купить или построить торговый центр в Париже или Нью-Йорке, я бы рекомендовал воспользоваться специализированными инвестиционными трастами недвижимости (real estate investment trust — REIT), которые позволяют стать совладельцем таких торговых площадей при относительно небольших вложениях — $5000–10 000. Причем по закону 90% прибыли REIT (в основном это арендные платежи) распределяется в виде дивидендов среди инвесторов.

За последние 12 месяцев доходность инвестиций в торговые REIT в разы превышала этот показатель по недвижимости в целом. Например, SPDR Dow Jones REIT — биржевой фонд, который отражает сводные цены на американские трасты различных секторов недвижимости (жилая, торговая, офисная, индустриальная), — вырос за год на 7,71%. А вот индикатор роста REIT в сфере торговой недвижимости — Dow Jones U.S. Retail REIT Index — повысился на 20,46%.

Возьмем, к примеру, американскую компанию Simon Property Group, Inc. Количество торговых центров, которыми она владеет и управляет, впечатляет: 393 объекта на конец 2011 г. Это шикарные аутлеты во Флориде, Калифорнии, Нью-Йорке и других городах Америки, где продаются по привлекательным ценам товары известных мировых брендов, крупные региональные торговые центры и многое другое.

Акции этого REIT торгуются на бирже (тикер на NYSE — SPG), и его капитализация сейчас превышает $46 млрд. Тем, кто был инвестором Simon последние годы, можно только позавидовать. В прошлом году его акции выросли на 33,6% (в 2010 г. — на 38,4%). Среднегодовая доходность этих акций с 2002 по 2011 г. составила 21,2%, тогда как S&P 500 рос всего на 2,9%. Текущая дивидендная доходность Simon Property Group — 2,5%.

Хорошие возможности для инвестиций в торговую недвижимость можно найти не только в США. Например, мне очень нравится The Link Real Estate Investment Trust — первый REIT в Гонконге, крупнейший по капитализации в Азии (70 млрд гонконгских долларов, или около $9 млрд). Он специализируется не только на торговых центрах, но и на прилегающих к ним парковках. Для Гонконга это очень стабильный и доходный бизнес. Трасту принадлежат 80 000 парковочных мест, в основном на внутренних территориях торговых центров, а их эксплуатация приносит около 20% от общего дохода The Link REIT.

За последние 12 месяцев (здесь и далее данные на 26.04.2012) акции The Link REIT на Гонконгской бирже (биржевой тикер — 823) выросли на 27%, а за пять лет — на 74%. Их дивидендная доходность — 3,8%.

Однако значительные объемы активов, высокое качество недвижимости, расположенной в высокоразвитой стране, не всегда являются гарантами успешных инвестиций в тот или иной инвестиционный траст. Вот, например, REIT Land Securities Group plc. Он владеет и управляет торговой недвижимостью и множеством офисов по всей Англии, включая столицу. В частности, ему принадлежат недавно реконструированное крупное офисное здание в лондонском Сити на Вуд-стрит, 130 и всемирно известный комплекс Piccadilly Lights.

Этот траст является крупнейшим фондом коммерческой недвижимости в стране. Акции Land Securities Group не просто торгуются на Лондонской фондовой бирже (тикер — LAND), но и включены в индекс FTSE 100 (капитализация — более £5,7 млрд).

Между тем в отличие от двух предыдущих примеров Land Securities Group в последние годы не блистал результатами. В 2007–2008 гг. его акции пережили падение на 50% и с тех пор еще не восстановились.

Впрочем, по мнению многих экспертов, этот траст сильно недооценен и способен в ближайшие несколько лет показать хорошие результаты. Во всяком случае, начало этого года было многообещающим: 16,37% роста за первые четыре месяца. Текущая дивидендная доходность превышает 4%. Вложение в такой траст наряду с уже несколько лет растущими REIT, на мой взгляд, является весьма неплохим инвестиционным ходом.

Словом, нынешние вложения в торговую недвижимость могут оказаться весьма выгодным делом для тех, кто ищет стабильные дивиденды в сочетании с заметным ростом стоимости активов. Но этот сегмент, как и фондовый рынок в целом, требует тщательного анализа, построения оптимального инвестиционного портфеля, с тем чтобы торговые инвестиции всегда приносили хороший результат.

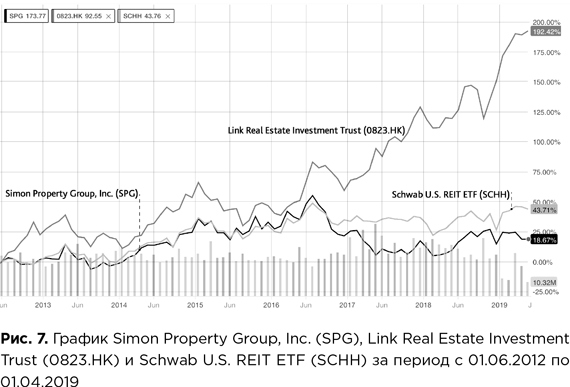

С описания этой идеи прошло почти девять лет. Посмотрим, что из этого вышло (рис. 7). Наш гонконгский Link Real Estate Investment Trust сработал не просто хорошо, а блестяще. Он и до этого показывал отличные результаты, не подвел и в следующие девять лет. Акции этого REIT выросли больше чем на 192%. К этому нужно добавить ежегодные дивиденды. Например, в 2019 г. траст из Гонконга выплатил 2,8% — при таком росте это очень здорово.

А вот вторая компания, о которой шла речь в этой статье, американская Simon Property Group, сработала довольно скромно — 18,7%. Но здесь также не нужно забывать о дивидендах, а они гораздо выше, чем в Link. Сейчас они составляют 4,72% в год. С небольшим ростом это не бог весть что, но для человека, которому нужен регулярный доход, в том числе пенсионерам, оказавшимся в сложной ситуации из-за низких ставок долларовых депозитов, такой вариант вполне приемлем.

Нужно сказать, что до середины 2016 г. Simon Property Group развивалась неплохо, но затем последовал резкий и длительный спад. Связан он в основном с тем, что из-за развития онлайн-торговли доходы крупных торговых центров во всем мире сокращаются. Арендаторы уходят либо стараются найти площади подешевле — все это снижает эффективность работы владельцев торговых центров. Те ищут других арендаторов, стараясь заменить магазины объектами индустрии развлечений, желательно для всей семьи.

Это должно поддержать доходность торговых центров, но прорывного решения пока не найдено. Тем не менее регулярные выплаты дивидендов, которые обеспечивает компания, дают свои результаты. По данным Morningstar, за последние 10 лет среднегодовой доход от инвестиций в Simon с учетом дивидендов составил 15,9% — это больше, чем результат S&P 500 за этот же период с учетом дивидендов (14,31%).

Я включил в график еще один ETF — Schwab U.S. REIT ETF. Он за последние без малого девять лет принес инвесторам 43,71% и в этом году выплатил дивиденды 2,84%. По динамике котировок этот фонд оказался лучше, чем Simon Property Group, но, как и последняя, сильно отстал от гонконгского Link. Почему инвестиции в похожие «объекты» приносят такие разные результаты?

Чтобы ответить на этот вопрос, надо изучить «начинку» каждого фонда и географию его работы. Например, Schwab U.S. REIT ориентирован не только на торговую недвижимость в США, у него более широкий спектр инвестиций (жилая недвижимость, склады и т.д.), а траст Link владеет торговыми центрами и большим количеством парковок. Думаю, что сама локация Гонконга, где не слишком много площадей для строительства новых центров и колоссальная востребованность парковок, позволила этому REIT достичь таких результатов.

Что касается перспектив этих инвестиций, то сейчас я бы не стал рекомендовать Simon Property Group. Это слишком большая компания, к тому же непонятно будущее моллов, которые здесь так любят. А вот гонконгский фонд — неплохая инвестиция, хотя, на мой взгляд, он сейчас немного переоценен. В него можно начать потихоньку вкладывать небольшими порциями или подождать, пока он подешевеет.

В целом я бы искал REIT, которые ориентируются на более современные направления. Например, трасты недвижимости, которые инвестируют в дата-центры и все, что с ними связано, в том числе облачные сервисы и серверы для хранения информации. Мне кажется, сейчас для этого самое время.

2.2. Инвестиции на автопилоте. Чем хороши роботы и какие у них идеи? Это наше будущее?! Основные достоинства и недостатки

В предыдущем разделе мы уже говорили о пассивном инвестировании. Теперь обсудим его более подробно — посмотрим на пассивное инвестирование с точки зрения темы этой книги. Для этого важно понимать, какими идеями руководствуется частный инвестор, выбирая такой способ вложения денег. Я бы выделил четыре основные стратегии.

1. Человек просто инвестирует, например, в США и не хочет ничего искать, оценивать, анализировать. В таком случае он может просто купить ETF — биржевой фонд на индекс S&P 500. Например, SPDR S&P 500 ETF (SPY) или iShares Core S&P 500 ETF (IVV). Тогда он точно никогда не «проиграет»: результат всегда будет соответствовать тому, что приносит индекс.

Такие инвестиции подходят людям среднего возраста или молодым — тем, у кого в запасе достаточно времени, кому не страшны ни кризисы, ни провалы S&P 500, которые иногда доходят до 50%. То есть инвесторам, которые готовы ждать восстановления рынка и нового роста. Такой подход вполне разумен для долгосрочных вкладчиков.

2. Многие хотят инвестировать не просто в S&P 500, а более целенаправленно — скажем, в крупные растущие компании, которые на английском принято называть large cap growth stocks. Такие инвесторы хотят большего роста и большего дохода, чем может предложить индекс, и готовы взять на себя больший риск. Но они все равно не хотят или не могут уделять много времени анализу рынка и выбору между, например, Microsoft, Amazon, Facebook или Alphabet. Так что эти инвесторы тоже идут в биржевые фонды, но более специализированные. Один из них — iShares S&P 500 Growth ETF (IVW), который инвестирует в эти и еще 296 растущих компаний рынка. На рис. 8 видно, как в течение пяти лет ETF растущих компаний обгоняет S&P 500.

3. Еще одна популярная идея — недвижимость. Я приводил пример инвестиций в торговую недвижимость в разделе 2.1, но можно просто вложить деньги в ETF REIT и на этом хоть и немного, но зарабатывать. Вдобавок к возможному росту стоимости самого ETF вы будете получать регулярный доход. Вот несколько крупных биржевых фондов такого рода: Vanguard Real Estate ETF (VNQ), Schwab U.S. REIT ETF (CHH) — я уже упоминал о нем ранее, iShares Global REIT ETF (REET), Fidelity MSCI Real Estate Index ETF (FREL).

4. Другой вариант — облигационные фонды. Если вы осторожный инвестор и при этом сторонник пассивного инвестирования, то вам не нужно выбирать между теми или иными облигациями американских или европейских компаний, смотреть на доходность или на сроки погашения. Достаточно купить ETF на тот или иной индекс, который отражает ваши цели при инвестировании в облигации. Это может быть биржевой фонд на индекс Bloomberg Barclays U.S. 1–5 Year Corporate Bond Index — например, Vanguard Short-Term Corporate Bond Index Fund ETF Shares (VCSH). Этот ETF включает в себя облигации известных американских компаний, таких как Wells Fargo, Bank of America Corp., Goldman Sachs Group и Apple.

Однако на определенном этапе простая замена активного инвестирования биржевыми фондами перестает устраивать частного инвестора. Дело в том, что этот подход не учитывает те цели, которые стоят перед каждым из нас. Кому-то 20 лет, а кому-то — 50. Один может позволить себе высокий риск, другой — очень осторожный инвестор. Кто-то хочет скопить на покупку дома, а кому-то нужен регулярный доход. Некоторые ждут от своих инвестиций суперрезультатов, а некоторые удовлетворятся возможностью без особого риска сохранить и, может быть, приумножить капитал…

Здесь уже не обойтись без портфеля инвестиций. Это и есть самый современный вариант пассивного инвестирования. На арену выходят роботы-консультанты (robo-advisors), которые позволяют без особых «заморочек», все тем же пассивным методом вложить деньги в соответствии с целями и задачами конкретного инвестора и его семьи.

Роботы-консультанты уверенно завоевывают место под солнцем в мире инвестиций. О них уже не просто говорят и спорят, в них видят реальных конкурентов традиционным финансовым институтам. По данным портала Statista, сейчас под управлением robo-advisors находится около $1 трлн, а через 5 лет ожидается уже $2,5 трлн. Безоговорочным лидером здесь являются США, где на март 2019 г. роботы-консультанты инвестировали $750 млрд.

Важно понимать разницу между онлайн-брокерами, такими как Charles Schwab, Robinhood или E-trade, и роботами-консультантами. Брокеры предоставляют необходимую инфраструктуру для самостоятельных инвестиций в акции, облигации, фонды, а robo-advisors сами решают за вас, сколько средств и куда направить, и сами же делают эти инвестиции. От вас требуется только четко обозначить свои финансовые цели и задачи.

На мой взгляд, жертвой развития роботов-консультантов вскоре могут стать не только инвестиционные компании, которые нацелены на мелких и средних инвесторов, но и весь сектор Private Banking (PB) — основной игрок в обслуживании состоятельных клиентов. PB в нынешнем виде, скорее всего, просто перестанет существовать.

Как выглядят роботы и что они могут

Для тех, кто никогда не сталкивался с финансовыми роботами, на всякий случай скажу, что речь идет не о двуногом андроиде из металла и пластика. Робот-консультант — это программа, в которую заложен определенный алгоритм и с которой пользователи могут легко взаимодействовать. Как правило, речь идет об инвестировании на фондовом рынке и управлении этим процессом.

Наиболее продвинутые robo-advisors в США. Лидерами являются компании Wealthfront и Betterment. У нью-йоркской фирмы Betterment под управлением $13,5 млрд (еще в 2016 г. было $4 млрд). Компания обещает не только вложения средств в соответствии с личными задачами и предпочтениями клиентов, но и ставит вполне определенные количественные цели. Например, она заявляет, что рекомендации ее робота-консультанта принесут будущим пенсионерам доход на 1,61% больше результата типичного инвестора, который вкладывает самостоятельно.

Поскольку я время от времени посещаю сайт Betterment, то хорошо помню, что еще несколько лет назад компания обещала еще больше: превзойти «типичного инвестора» на 4,3%.

Начать использовать этого робота можно практически с любой суммой. Betterment является членом SIPC (Securities Investor Protection Corporation) — это значит, что деньги каждого инвестора защищены на сумму до $500 000 в случае банкротства компании. И все это обходится в 0,25–0,4% в год от стоимости вашего портфеля в зависимости от набора услуг и суммы инвестиций.

Калифорнийская Wealthfront берет плату в размере 0,25%. Если вы вкладываете, например, $10 000, это $2,08 в месяц. Первые $5000 инвестируются бесплатно. Инвестору, правда, еще придется заплатить за ETF, используемые в их портфелях: от 0,07 до 0,16% в год от стоимости того или иного фонда. Сейчас Wealthfront управляет портфелем в $10 млрд (в 2016 г. было $3 млрд). Начать работать с этой компанией можно при наличии минимум $5000. Интересно, что 60% ее клиентов моложе 35 лет. Это типичная картина для robo-advisors, а значит, у роботов отличные перспективы.

Когда пришли robo-advisors

И Wealthfront, и Betterment начинали в одно и то же время — в 2008 г. Это не случайно. Именно тогда были заложены основы для подобного подхода. Знаю об этом, так как в то время я работал над книгой «Не потеряй» и в ее разделе о распределении инвестиций по разным классам активов (asset allocation) «игрался» с доступными уже тогда программами, показывая на типовых кейсах, как меняется структура вложений в зависимости от возраста инвестора, его отношения к риску, задач, которые он решает, и т.д.

Такие программы были на сайтах журнала Smart Money и компании Morningstar. Вот какую рекомендацию, например, я получил в 2008 г. для состоятельного пенсионера 60 лет, желавшего иметь регулярный доход на уровне 5% годовых: акции крупных компаний — 3%, акции небольших компаний — 3%, зарубежные акции — 6%, облигации — 69%, текущие счета в банке — 19%. Сейчас, в эпоху низких процентных ставок, такое решение может показаться как минимум спорным.

До настоящих robo-advisors оставался всего один шаг: нужно было просто «подставить» под каждый структурный сектор реальные акции или облигации. Стремительное развитие биржевых фондов значительно упростило эту задачу. Большинство современных финансовых роботов использует именно ETF — это просто и дешево. Крупные индексные ETF обходятся инвестору в среднем всего в 0,1–0,2% в год.

Что меняется?

Как правило, за чашечкой хорошего кофе (это атрибут работы с состоятельными клиентами) или без нее консультант задает своему клиенту практически те же вопросы, что вы встретите на сайтах компаний robo-advisors (ведь их разработчики читали те же книжки и учились в тех же университетах, что и консультанты). После такой встречи — через несколько дней или неделю — клиент получает развернутое предложение от своего банка с графиками, таблицами, расчетами и списком активов, куда ему предлагается инвестировать. Примерно такое же предложение клиент робота-консультанта увидит на экране своего компьютера сразу после ввода ответов на заданные вопросы.

Конечно, палитра инвестиций у инвестиционной компании или Private Banking бывает более разнообразной: если у robo-advisors это в основном биржевые фонды, то здесь вам могут предложить и отдельные акции, и облигации, и структурные продукты, и паевые фонды. Но у кого в итоге будет лучше доходность (а ведь ради этого, а не ради сервиса и разнообразия все затевается), совсем не очевидно.

Что можно утверждать с уверенностью, так это то, что изначально у финансовых роботов большое преимущество: их услуги значительно дешевле, чем у классических провайдеров инвестиционных услуг. Разница может достигать 1–2% в год, а это весьма существенный фактор, влияющий на доходность ваших вложений, особенно в длительной перспективе.

И в России тоже

Сейчас финансовые роботы появляются как грибы после дождя. Они уже есть не только в Америке, но и в Европе, Канаде и даже в Индии. Например, хорошо себя зарекомендовала англо-итальянская компания MoneyFarm, в ассортименте которой 12 типовых портфелей с неплохой доходностью. Индийская Safe Trade также предлагает инвестиционные портфели, основанные на акциях. В этом секторе все очень быстро меняется. Игра стоит свеч: глобальный рынок управления инвестициями сейчас оценивается в $69 трлн. По оценкам McKinsey & Co индустрия robo-advisors для богатых инвесторов имеет потенциал роста в $13,5 трлн. Такая оценка основана на предположении, что автоматизированный инвестиционный сервис окажется привлекательным для 25% состоятельных домохозяйств (располагающих от $100 000 до $1 млн для вложений) и для 10% хайнетов (от $1 млн до $30 млн).

Понятно, что это беспокоит инвестиционных советников: они могут вскоре начать терять клиентов, которые будут переходить к robo-advisors — ведь с теми проще работать и нет расходов на дорогостоящих консультантов. Конечно, это произойдет не завтра, но уже через 3–5 лет потери банков могут стать весьма ощутимыми. Глобальный Private Banking ждут непростые времена. Выживут только самые профессиональные и доходные игроки, которые будут шагать в ногу со временем.

Россиянам услуги зарубежных robo-advisors, к сожалению, пока не доступны. Из известных мне компаний сейчас никто не принимает деньги россиян. Wealthfront и Betterment работают только с американцами, а MoneyFarm предпочитает жителей Англии или Италии. Но я полагаю, что это не навсегда. Такой же подход был характерен в свое время и для онлайн-брокеров, но они очень быстро открыли двери для зарубежных инвесторов.

Эта ниша настолько привлекательна, что роботы-консультанты появились и в России. Здесь признанным лидером является компания FinEx со своим «Финансовым автопилотом». Правда, он ориентируется пока только на собственные биржевые фонды, которых всего 14. Уступает робот-консультант от FinEx иностранным конкурентам и в уровне комиссий: 0,89% от стоимости портфеля за год.

Выбирая своего робота, имейте в виду, что его деятельность должна регулироваться национальным надзорным органом, а у самой компании должна быть соответствующая лицензия. Осторожно относитесь к тем, кто зарегистрирован, например, не в Англии или США, а в таких экзотических юрисдикциях, как Кайманы или Бермуды. Вполне вероятно и появление ложных robo-advisors, которые захотят нажиться на модной теме. Будьте, пожалуйста, внимательны!

Плюсы и минусы роботов-консультантов

Роботы-консультанты, конечно, будут меняться, но в любом случае это будущее индустрии финансового консультирования, поэтому перечислю их основные достоинства и недостатки. Итак, сначала о плюсах робо-адвайзинга.

- Низкие цены на обслуживание, которые привлекают клиентов с разным достатком. Сейчас большинство инвесторов, которые используют этот сервис, все-таки нельзя отнести к состоятельным людям. Я уже приводил примеры нескольких американских компаний и их цен. Но это еще не предел. Есть роботизированные советники, которые вообще не берут с частных инвесторов денег за обслуживание. И это не второсортные или маленькие фирмы, а самые настоящие монстры. В качестве примера приведу Schwab Intelligent Portfolios — робота-консультанта от Charles Schwab, одной из крупнейших инвестиционных компаний Америки, под управлением которой находятся $3,4 трлн. Ее robo-advising охватил клиентов с объемом активов $23 млрд. Эта компания вообще не берет деньги за обслуживание — каждый человек может прийти в офис и открыть счет на минимальную сумму $5000. Фокус в том, что у Schwab есть свои ETF, и ей выгодно бесплатно обслуживать клиентов, наполняя их портфели своими многочисленными биржевыми фондами.

- В основе работы роботов-консультантов лежит современная портфельная теория. На сайте практически любого robo-advisor есть раздел «Методология работы». Там вы наверняка найдете упоминания о гуру портфельного инвестирования, лауреатах Нобелевских премий разных лет, таких как Гарри Марковиц, Джеймс Тобин, Уильям Шарп, Юджин Фама.

На человека без специального образования, никогда не занимавшегося инвестированием, это производит сильное впечатление. Конечно, эти принципы проходят на любом финансовом или экономическом факультете хорошего университета, и все же очень здорово, что алгоритм всех автоматических советников строится на солидной научной базе. Методологический раздел каждого робота-консультанта также рассказывает, в чем заключается инвестиционная философия этого сервиса, как подбираются классы активов, как идет их распределение, как формируются портфели и отбираются фонды для каждого класса активов и т.д. На этот счет можно быть спокойным. Но, несмотря на то, что практически все robo-advisors базируются на одних и тех же принципах, их результаты могут различаться, хоть и не кардинально. И одному и тому же клиенту разные программы могут предложить портфели с разными фондами и даже классами активов.

- Простота использования. В удобное время можно сесть за компьютер, открыть страницу robo-advisor, выбрать нужную задачу, ответить на простые вопросы о возрасте, риске и прочем, определиться с суммой, которую вы хотите вложить, и в результате получить свой личный инвестиционный портфель. Здесь же есть возможность его периодической ребалансировки, чтобы соблюдать заданные пропорции. Все активы ведут себя по-разному, и время от времени требуется корректировка, чтобы вернуться к выбранной структуре портфеля. Многие роботы учитывают также вопросы налогообложения и используют приемы, которые минимизируют налоги для инвестора. С каждым годом программы становятся все лучше и, как мы видим, это привлекает все больше инвесторов.

Теперь о недостатках, от которых никуда не деться. Ведь там, где есть плюсы, всегда есть и минусы.

- Любой robo-advisor — это конвейер. Да, это быстро и качественно, но здесь отсутствуют многие элементы личного подхода. Робот прекрасно решает стандартные задачи — допустим, за 10 лет собрать $200 000 на высшее образование для ребенка. Он даст вам все исходные параметры, подскажет, сколько нужно ежемесячно вкладывать, будет следить за вашими деньгами. Вы всегда будете видеть состояние портфеля, а затраты на инвестиции будут минимальны.

При желании и некоторой настойчивости вы с большой вероятностью решите свою задачу. Но если у вас несколько задач, если вам трудно выбрать самые важные направления для вложения денег, если вы затрудняетесь решить, с какой суммы можно начать откладывать, допустим, на пенсию, а сколько денег лучше иметь в качестве семейного резерва, то вам, прежде чем обращаться к роботу-консультанту, лучше переговорить со своим финансовым консультантом и определиться с приоритетами.

Нужно сказать, разработчики robo-advisors начинают понимать, что в их технологии должен тем или иным образом присутствовать человек, финансовый консультант, который при необходимости может прийти на помощь клиенту. В уже упомянутой Betterment существуют два плана. Первый, для начинающих, называется digital, его стоимость составляет 0,25% в год от объема портфеля.

Второй вариант — premium, его цена составляет 0,4% и предполагает неограниченный доступ к профессиональным финансовым консультантам, которые могут давать советы по каким-то важным жизненным событиям — допустим, свадьбе, крупной покупке, выходу на пенсию. Вряд ли речь идет исключительно о личных встречах — скорее, это вопросы по электронной почте, телефонные разговоры или заполнение каких-то анкет, которые позволят внести определенные уточнения в финансовый план конкретного инвестора. Но ни одна компания не может иметь штат консультантов, которые будут работать с сотнями тысяч клиентов.

- Нет гарантии получения результата. Впрочем, гарантий не дает никто: ни классический финансовый консультант, ни инвестиционная компания. Робот-консультант может вам гарантировать только то, что на длительном промежутке времени — скажем, 5–10 лет — ваши результаты не будут хуже тех, которые получает основная масса инвесторов. При этом гарантируется и обратное: ваши результаты точно не будут лучше рынка. К этому наш финансовый конвейер и не стремится. Ваш результат, скорее всего, будет средним.

Чего не делает робот-консультант, но может сделать хороший частный управляющий? Последний может внести изменения в ваш портфель. К примеру, зная о том, что у вас через пару лет выход на пенсию или вы можете потерять работу, он может снизить ваши риски, может что-то продать, переформатировать ваш портфель. Будет это лучше или хуже — неизвестно, но у вашего личного управляющего есть возможность влиять на инвестиционный портфель. Здесь же инвестирование пассивное: вы один раз выбрали модель, и она останется с вами на многие годы. Ничего страшного в этом нет, это нормально, но об этом нужно помнить.

Как же быть частному инвестору? На сайте одного robo-advisor я встретил такой лозунг: робо-адвайзинг — это пассивное инвестирование на автопилоте. Мне он очень понравился, так как отражает суть этого процесса — инвестирование без лишних проблем, поиска, сомнений, больших затрат времени и денег. Вложил — и ждешь результата.

Для таких инвесторов, особенно с относительно небольшими деньгами, роботы-консультанты являются прекрасной идеей для вложения средств. Вряд ли профессиональный, хорошо образованный и опытный финансовый консультант будет работать с суммами в $1000, $5000 или $10 000, заниматься их регулярным инвестированием, формировать портфель, отчитываться перед клиентом и т.д. Если вы только начинаете, если вы молоды, если вы хотите на что-то накопить, то лучше солидного робота-консультанта, который дает гарантии сохранности вашего капитала, вам не найти.

Состоятельным людям тоже можно инвестировать часть денег с хорошим robo-advisor, но это должна быть относительно небольшая сумма, предназначенная для долговременных вложений и с четкой задачей, которую они должны решать. Конечно, у таких людей обязательно должен быть и свой личный управляющий, который ведет их дела. Например, family office, который обслуживает состоятельную семью. Думаю, эти профессионалы поступят вполне разумно, если сами посоветуют инвестировать часть денег именно таким образом.

2.3. Уоррен Баффетт как источник идей: стоит ли на него ориентироваться? История с кетчупом. Почему финансовые консультанты не жалуют гения, а россияне не хотят с ним обедать

Работая над этой книгой, я, конечно, не мог пропустить бестселлер Джона Михалевича «Руководство по инвестиционным идеям». Автор начинает с вопроса: «Отдать свои деньги Уоррену Баффетту или инвестировать самому?», а затем рассказывает такую историю.

В 2003 г., работая аналитиком в инвестиционном банке, Михалевич скопил $100 000, которые тогда казались ему целым состоянием и позволяли чувствовать себя свободным человеком. Он даже подумал уехать куда-нибудь вроде Таиланда и жить на проценты с этих денег, но разумно отклонил эту идею. Однако проблема, что делать с заработанными деньгами, осталась.

Как хороший аналитик, он понимал, что большинство паевых фондов не дотягивают до соответствующих рыночных индексов. Кроме того, пишет Михалевич, он знал, что инвесторы, как правило, вкладывают деньги на пике и забирают на дне, поэтому их результаты гораздо хуже, чем у фондов, в которые они инвестировали.

Он не призывает отказываться ни от паевых фондов, ни от менее дорогих индексных инструментов, но отмечает, что сложно смириться с тем, что кто-то принимает решения за тебя. К тому же менеджеры фондов зачастую берут слишком большую плату за свою работу. Те же хедж-фонды обходятся инвестору в 2% за управление капиталом плюс 20% от достигнутого результата.

Все это смущает автора, и он потихоньку подходит к рассмотрению Berkshire Hathaway Уоррена Баффетта. Но и в ней он видит существенный недостаток: этот холдинг слишком большой, его стоимость порядка $500 млрд, и управлять им сложно. Не каждая акция может занять место в портфеле Баффетта. Berkshire вынуждена покупать только крупные активы, а компании с небольшой капитализацией уже не совсем ей подходят. Конечно, это сказывается и на результатах. В связи с этим Михалевич вспоминает высказывание Баффетта о том, что в 1950-х гг., работая только с одним миллионом, он мог делать 50% в год.

Исходя из этого, Михалевич приходит к такому выводу: частному инвестору лучше всего работать самому, основываясь на принципах распределения активов (asset allocation), и самостоятельно выбирать бумаги для покупки, используя принципы стоимостного инвестирования (value investment), о котором мы уже говорили.

Это оправданно, если речь идет о профессионале, а Михалевич, без сомнения, профи — выпускник Йельского университета, аналитик. Возможно, таким людям стоит попробовать инвестировать самостоятельно, чтобы обыграть среднего инвестора и даже замахнуться на достижения такого гуру, как Уоррен Баффетт.

Однако для частного инвестора, у которого нет ни знаний, ни опыта, вложения в компанию Berkshire Hathaway являются великолепной идеей. Потому что Баффетт на протяжении десятилетий показывает прекрасные результаты, а акции Berkshire может купить каждый.

Эта идея относится к категории «хорошо сегодня — хорошо будет и завтра». Компания Баффетта существует давно, и у частного инвестора есть все основания надеяться, что так будет и дальше. Кроме этого нужно иметь в виду, что все инвесторы мира внимательно смотрят за тем, что делает Баффетт, какие акции у него в портфеле. И каждая покупка, совершенная миллиардером, является своеобразным знаком качества той или иной компании, как бы говоря: сегодня время ее покупать, эта акция будет востребована и принесет доход.

В связи с этим я хотел бы рассмотреть кейс о покупке Баффеттом компании Heinz. Статья о нем была опубликована в Forbes в начале 2013 г. — сразу после этой мегасделки. Кейс позволяет взглянуть на этот класс инвестиционных идей под другим углом.

Стоит ли вслед за Баффеттом вкладываться в кетчуп

Инвестиции в то, что мы едим, пьем, чем лечимся, оказались не только надежными, но и очень выгодными вложениями за последние пять лет. Сколько на этом можно заработать и как это лучше сделать?

На днях стало известно, что компания Уоррена Баффетта Berkshire Hathaway и 3G Capital покупают одного из крупнейших мировых производителей продуктов питания H.J. Heinz Co. за $28 млрд. Большинству россиян эта компания, наверное, известна своим кетчупом, хотя производит и много чего другого: замороженные продукты, детское питание, приправы, соусы, супы и т.д. В ней работает более 32 000 человек. За последние пять лет акции компании выросли на 60,2%, что значительно превышает рост фондового рынка США: S&P 500 увеличился всего на 12,4% (здесь и далее данные на 15.02.2012).

Приобретение H.J. Heinz Co. полностью укладывается в философию инвестирования гуру. В арсенале Berkshire Hathaway уже находятся многие жемчужины потребительского сектора. Например, акции Wal-Mart — глобального торгового гиганта, Procter & Gamble (чистящие средства, косметика, мыло и др.) и Mondelez International (продукты питания). Кроме этого, у Баффетта есть еще одна акция, которая почти четверть века занимает львиную долю в его знаменитом инвестиционном портфеле: более 20% в настоящее время. Это Coca-Cola, бумаги которой Баффетт купил сразу после кризиса 1987 г.

В своеобразном девизе «Богатеть медленно, но верно» заключается основной смысл вложения в акции крупных глобальных компаний, чья продукция относится к предметам массового повседневного спроса. Во время бума на фондовом рынке подобные компании могут отставать от рынка, зато на длинной дистанции хорошо защищают сбережения.

Здесь используется очень простая и понятная инвестиционная идея: эти товары востребованы сегодня и, вероятнее всего, будут нужны и завтра. А акции соответствующих компаний в крайнем случае будут расти вместе с инфляцией, но, скорее всего, переиграют ее.

Например, за последние пять лет бумаги McDonald’s выросли на 69,8%, Coca-Cola — на 27,4%, Wal-Mart — на 40,2%. Интересно, что большинство подобных компаний платит также нормальные по нынешним временам дивиденды (хорошая замена процентам по депозитам), которые могут быть источником дополнительного дохода многие годы. Так, текущая дивидендная доходность того же McDonald’s составляет 3,3%, Coca-Cola — 2,7%, а Wal-Mart — 2,3%.

Особенностью крупных потребительских компаний является то, что во время кризиса на фондовом рынке цены на их акции, как правило, падают гораздо меньше, чем рынок в целом. Кроме того, такие компании также быстрее других восстанавливаются после кризиса.

Например, если отсчитывать с 22 февраля 2008 г. (начало последней пятилетки), то относительно этой даты индекс S&P 500 в кризис 2008 г. упал, и на дне, в марте 2009 г., его значение уменьшилось почти наполовину (49,4%, если быть точным). А вот как повели себя в данной ситуации крупные потребительские компании: цена акций Coca-Cola уменьшилась в это время на 33,5%, H.J. Heinz Co. — на 30,8%, McDonald’s — на 5,75%, а Wal-Mart — и вовсе на символические 1,07%.

К концу 2010 г. рынок США еще оставался в минусе (–5,8%), а вот акции компаний, которые производили прохладительные напитки, делали гамбургеры или, например, торговали повседневными товарами, уже были в хорошем плюсе. Coca-Cola выросла на 7,1%, H.J. Heinz Co. — на 7,4%, Wal-Mart — на 9,4%, а McDonald’s и вовсе выстрелил аж на 34,5%.

Конечно, даже среди этих компаний есть свои лидеры и аутсайдеры. Сами по себе инвестиции в ту или иную компанию потребительского сектора еще не гарантируют достойного дохода. Лучше всего, если этим будут заниматься профессионалы. Тем, кто хочет попробовать самостоятельно, я бы советовал обратить внимание, например, на биржевой фонд Consumer Staples Select Sector SPDR (XLP). Он включает в себя акции крупных компаний, которые заняты в производстве бытовой химии, продуктов питания, напитков, табачных изделий, предметов личной гигиены и др.

Вот три крупнейших актива фонда, доля каждого превышает 10%: Procter & Gamble (14,32%), Philip Morris International Inc (10,26%), Coca-Cola (10,01%). Кроме этих гигантов в портфель фонда входят и такие известные компании, как Wal-Mart, PepsiCo и Colgate-Palmolive. За последние пять лет Consumer Staples Select Sector SPDR вырос на 36,3%, значительно переиграв показатель роста фондового рынка США за этот же период.

Кто-то может возразить, что, мол, время после кризиса 2008 г. было нетипичным и ситуация на финансовых рынках играла на руку компаниям потребительского сектора. Однако и статистика последнего десятилетия также свидетельствует в пользу инвестиций в потребительский сектор: S&P 500 вырос за это время на 80,2%, а Consumer Staples Select Sector SPDR — на 97,4%. И это без учета дивидендов, которые в компаниях нашего фонда традиционно высоки.

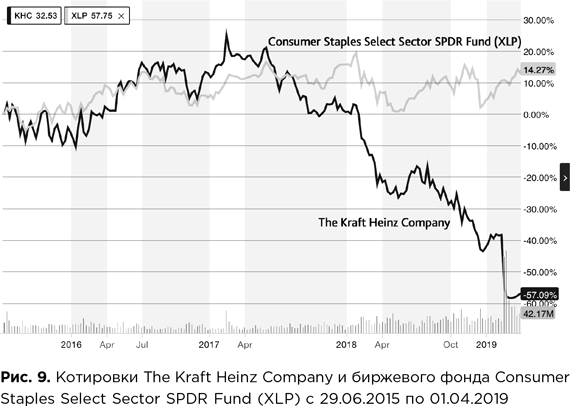

Теперь посмотрим, что произошло с компаниями из этого кейса. Жаль, что в инвестициях нельзя, как в детстве, заглянуть в конец учебника и посмотреть ответ.

В марте 2015 г. Kraft Foods и Heinz Company объединились. Новую компанию так и назвали: The Kraft Heinz Company. Акционеры Heinz получили 51% объединенной компании, а акционеры Kraft Foods — 49%. В июне 2015 г. новый продуктовый гигант вышел на биржу. Вот как вели себя его акции (рис. 9).

Поначалу дела у новой компании шли неплохо, но с 2017 г. ее акции стремительно шли вниз и с момента выхода на биржу потеряли больше 57%. При этом биржевой фонд, который был рекомендован в статье, оказался хоть и в небольшом, но плюсе — 14,3%.

Какие выводы можно сделать из этой истории? Во-первых, ошибаться могут и гении. И не всегда покупка того или иного актива, копирование чьих-то действий приводит к хорошему результату. В связи с этим мне очень отрадно, что я оказался достаточно осторожным автором и не рекомендовал покупать «кетчуп» вслед за Баффеттом, а советовал частным инвесторам ориентироваться на биржевой фонд.

Отсюда следует второй вывод: если вы не профи или не можете уделять своим инвестициям достаточно времени, то вам лучше вкладываться не в отдельные акции, а в определенную совокупность, в которую можно инвестировать через индексные фонды, а еще лучше — биржевые. Это недорогой и эффективный способ инвестирования.

Я и сейчас остаюсь приверженцем рекомендованного в кейсе фонда Consumer Staples Select Sector SPDR Fund (XLP). Последние годы были временем бычьего рынка, когда весь потребительский сектор рос хуже индекса S&P 500. Инвесторы ищут большего, и их деньги уходят в другие, более рискованные инструменты. Этот фонд в то время больше годился для тех, кто ставил задачу сохранить капитал, иметь какой-то регулярный доход.

В Consumer Staples Select Sector SPDR Fund (XLP) входят компании, которые, как правило, платят неплохие дивиденды. Сейчас, когда пишется эта книга, дивиденды этого фонда составляют примерно 2,76%, что во времена низких процентных ставок в долларах не так уж плохо. Ну а когда начнется спад, фонд с таким портфелем должен выступить лучше рынка. Людям, которым важна именно эта сторона инвестиций, я бы настоятельно советовал иметь в портфеле такие вложения.

Что касается The Kraft Heinz Company, то сейчас подавляющее большинство аналитиков советуют держать ее акции. Почти никто не советует их покупать, и где-то 10–15% рекомендуют продавать эти бумаги. У меня немного другой взгляд: здесь я на стороне Баффетта, который недавно сказал, что это хорошая компания и он бы держал ее еще лет 10.

Я вижу причину столь сильного падения акций The Kraft Heinz Company в том, что она не вовремя начала перестраивать ассортимент и следовать тренду на здоровое питание. Потом был скандал: регуляторы потребовали от компании пересмотреть отчетность за 2016 г. — думаю, просто накопились проблемы. Но сейчас уровень акций компании такой, что частному инвестору стоит присмотреться к их котировкам, поскольку компания производит постоянно потребляемые продукты питания. Они нужны сегодня и будут нужны завтра.

Надеюсь, лет через пять в новом издании этой книги мы посмотрим, насколько правильной была эта идея. Правда, дорогой читатель, мы еще вернемся к The Kraft Heinz Company и поговорим о ее судьбе, когда будем описывать ошибки великих инвесторов.

Об одном феномене, связанном с Баффеттом, я задумывался давно, но впервые изложил свои мысли в колонке «Ведомостей» в 2017 г. Вот она — только с более свежими цифрами.

Почему Баффетт не «стреляет»

По долгу службы мне часто приходится анализировать инвестиционные портфели клиентов в европейских банках и инвесткомпаниях. В результате многолетних наблюдений я сделал небольшое открытие: консультанты и управляющие портфелями в Private Banking, как правило, стараются избегать инвестиций в компанию Уоррена Баффетта. Частные российские инвесторы, которые сами занимаются вложением своих средств, часто жалуются, что пробовали акции Berkshire Hathaway и остались разочарованными.

Вложения не для всех

Сейчас (май 2019 г.) одна акция (класс А) этого знаменитого инвестхолдинга стоит порядка $308 000. Эти акции на 41,43% находятся в руках частных инвесторов, преимущественно из США. Но эти замечательные бумаги пригодны не для всех. И цена здесь ни при чем: для тех, кто не может себе позволить купить бумагу почти за треть миллиона долларов, есть более доступный вариант — акции класса B (начали торговаться на NYSE в 1996 г.), которые стоят сейчас около $205 и приносят практически ту же доходность.

Да, компания Баффетта показывает отличные результаты как объект для долговременных вложений, но она ни в коем случае не может рассматриваться как некое инвестиционное чудо, которое подходит всем и всегда. Ведь не каждый человек готов принять на себя существенные риски потерь. Например, консервативные инвесторы, которым акции в принципе противопоказаны.

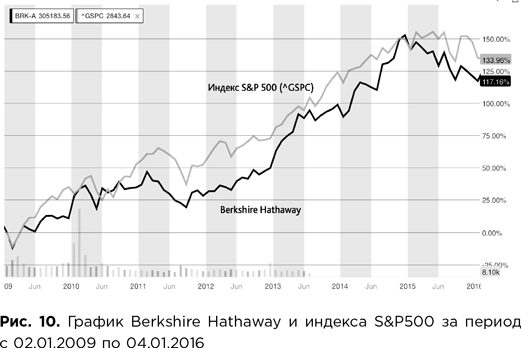

Нужно помнить, что у легендарного Баффетта, как и у всех инвесторов, тоже бывают неудачные годы. Например, перед самым кризисом 2008 г. (в середине сентября) акции Berkshire стоили $147 000, а уже через полгода, к марту 2009 г., почти вдвое дешевле — $73 195, обвалившись вместе со всем американским рынком. Berkshire удалось восстановиться только в 2013 г.

С тех пор бумаги в основном растут. Однако шлейф неудач долгое время преследовал компанию и ее превосходство над рынком было поставлено под сомнение. Например, с 02.01.2009 по 04.01.2016 рост акций Berkshire Hathaway составил 117,16%, а индекс S&P 500 вырос за это время на 133,96% (см. рис. 10). Но это еще не все: компании, входящие в индекс, платят дивиденды, и если учесть их реинвестирование, то общий доход (total return) за семь лет получается 171,14%. Berkshire же дивидендов не платит.

Сами с усами

Крайне мало бумаг Berkshire и в портфелях солидных частных инвесторов, которыми управляют профессионалы. Одна из причин этого, на мой взгляд, в том, что управляющие «сами с усами». Помните, как герой сериала «Миллиарды» Боб Аксельрод наставлял своих подчиненных: не нужно клиентам фирмы советовать инвестиции в акции Apple — они и без вас хорошо знают эту компанию и ждут от вас других рекомендаций. Точно так же все частные инвесторы прекрасно знают о компании Баффетта и приходят в известный банк не за ней.

По моим наблюдениям, инвесторы ожидают получить от профессионалов надежный и доходный инвестиционный портфель, включающий в том числе и эксклюзивные активы. Однако нередко их ожидания на практике не оправдываются. И многие состоятельные россияне со временем отказываются от управляющих и берут бразды правления в свои руки.

Часто это происходит потому, что активы для клиентского портфеля отбираются к выгоде самого управляющего. Зачастую даже поверхностного взгляда на портфель достаточно, чтобы понять, кто и на чем здесь зарабатывает.

Вот, например, вложения в фонд, которым владеет сам швейцарский финансовый институт или его дочерняя компания. А вот часто меняющийся состав акций — это дополнительный доход для брокера. Здесь «самодельный» структурированный продукт, возможный навар банка от продажи которого клиенту может доходить до 8–10% от вложенной суммы. В некоторых портфелях я даже встречал инструменты работы на валютном рынке: немного — 5–6% от стоимости портфеля, но они были.

Иногда складывается ощущение, что на деньгах клиента зарабатывают практически все структурные подразделения отдельных банков. Понятно, что такого гешефта на компании Баффетта не сделаешь.

Ее акции вряд ли окажутся в портфеле, если инвестора будет обслуживать и робот-консультант. Там другая крайность, о которой мы говорили в предыдущем разделе: как правило, финансовые роботы используют биржевые фонды. Как говорится, дешево и сердито.

Должен признаться, что болезнью «сами с усами» я тоже переболел в свое время и сейчас вспоминаю об этом с улыбкой. Теперь я стараюсь широко использовать инвестиции в Berkshire Hathaway. В портфелях моих клиентов, которые предпочитают сбалансированный подход к риску, доля этих бумаг может доходить до 20%. При этом я всегда предупреждаю частных инвесторов, что не стоит ждать здесь быстрых успехов. Это бумага для серьезных и терпеливых игроков. Во всяком случае, так было до сих пор.

Купить Berkshire Hathaway и никогда не продавать

Сертифицированный финансовый консультант Мэттью Френкель отобрал 10 причин купить акции холдинга Уоррена Баффетта и опубликовал их на известном сайте The Motley Fool. На мой взгляд, эта выжимка из всего, что пишут о Баффетте и его компании, весьма интересна — конечно, если подойти к ней критично.

В этом холдинге собраны бизнесы, которые, по всей вероятности, будут востребованы на протяжении 25, 50, а может быть, даже 100 лет. Они из самых разных отраслей, частные и публичные. При этом порядка 40% портфеля акций Баффетта — инвестиции в банки. Публичная часть портфеля — прекрасный набор компаний, который оценивается в $200 млрд, это мы обсуждали выше.

Еще один очень интересный пункт, о котором редко вспоминают: когда говорят о Berkshire Hathaway, на первом плане всегда Баффетт и вице-президент компании Чарли Мангер. Они оба уже в возрасте, но за ними стоит команда, которая реально управляет этой махиной стоимостью почти полтриллиона.

Френкель выделяет два имени — это Тед Вешлер и Тод Комбс, «лейтенанты, которые эффективно выбирают акции для портфеля». Каждый из этих управляющих «сидит» на большой части портфеля, за которую сам Баффетт не отвечает и не вмешивается в их дела.

Подозреваю, что покупка Apple и недавние инвестиции в Amazon — дела именно этих управляющих. Это те люди, которые останутся даже после того, как Уоррен Баффетт отойдет от дел. Об одном из них и о том, как он попал к Баффетту, мы скоро поговорим. Тед и Тод, как называет этих финансистов автор статьи, готовы перехватить «знамя» управления всей компанией, и волноваться по этому поводу не стоит.

Следующая причина купить акции Berkshire навсегда: одна из принципиальных позиций Уоррена Баффетта и его компании заключается в том, чтобы держать большой кусок активов в деньгах. По общему мнению, Баффетт придерживается идеи, что кэш всегда должен быть больше $20 млрд. Сейчас эта позиция превышает $100 млрд, что позволяет всегда иметь возможность покупать интересные активы. Этому способствует тот факт, что среди частных активов Баффетта очень много страховых компаний. А они держат на своих счетах значительные средства — постоянный источник наличных денег для компании.

Еще один плюс Berkshire Hathaway — многие компании хотят попасть под этот «зонтик». Дело в том, что, купив частную компанию, Berkshire Hathaway, как правило, не вмешивается в ее бизнес, в работу менеджмента. Это делает холдинг таким желаемым покупателем. Важный момент — поведение Berkshire в трудные времена. Как мы уже говорили, во время кризисов компания падает вместе со всем рынком, но в это время благодаря запасам кэша она делает удачные покупки, которые сказываются на ее акциях, когда рынок начинает восстанавливаться.

В заключение этого раздела я хочу привести свои размышления о благотворительных обедах Баффетта, которые рассматриваются здесь с точки зрения российских инвесторов.

Почему россияне не хотят обедать с Уорреном Баффеттом

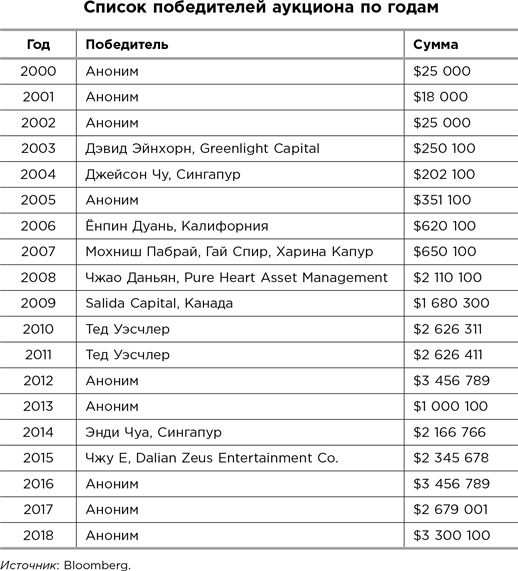

Уже 19 лет начиная с 2000 г. проводится ежегодный аукцион, на котором разыгрывается право пообедать с одним из самых известных инвесторов современности Уорреном Баффеттом. Очередной счастливчик стал известен 1 июня. Однако ни разу за обеденным столом с легендой нашего времени не оказывался россиянин. Почему?

Первому человеку ланч с Баффеттом обошелся в $25 000. К сожалению, он пожелал сохранить анонимность и, возможно, заложил традицию: из 19 счастливчиков девять отказались раскрывать свои имена. Правда, за годы проведения аукциона стоимость приза сильно возросла. С 2008 г. ценник не опускался ниже $1 млн, а рекорд был установлен в 2012 и 2016 гг. и составил ровно $3 456 789 (в обоих случаях победитель остался неизвестен). В этом году анонимному участнику потребовалось $3 300 100, чтобы опередить других претендентов. Все собранные деньги идут в калифорнийский благотворительный фонд Glide Memorial Church, который занимается помощью нуждающимся.

Зачем это нужно?

Первое, что приходит в голову, — это желание таким оригинальным способом пожертвовать немалые средства на благое дело. Возможно, что многие так и делают, особенно те, кто избегает публичности. Думаю, что в этой категории людей не стоит искать богатых россиян. У нас и своих бездомных хватает.

Безусловно, встреча с Баффеттом в первую очередь интересна профессионалам, для которых инвестиционный бизнес — главное занятие в жизни. Они, по всей видимости, решают две основные задачи — обсудить свои вопросы и, не исключено, засветиться рядом с признанным гением в своем деле.

Эта гипотеза находит свое подтверждение в списке людей, которые за эти годы смогли пообщаться с Баффеттом один на один. Речь по крайней мере о четырех таких случаях. А Тед Уэсчлер, управляющий крупным хедж-фондом, покупал ланч с Баффеттом даже дважды, причем два года подряд: в 2010 и 2011 гг. Это обошлось ему в круглую сумму — более $5,2 млн. Однако затраты себя полностью оправдали, так как он получил предложение начать работу в компании Баффетта Berkshire Hathaway и теперь занимает там одну из ключевых позиций.

К сожалению, кризис 2008 г. так сильно подкосил индустрию паевых фондов в России, что мне даже сложно представить себе кого-нибудь из этой области, кто бы захотел и смог выложить несколько миллионов долларов за то, чтобы за стейком в нью-йоркском ресторане Smith & Wollensky поговорить с гуру.

Да и мода на сами фонды прошла. Все больше людей инвестируют через различные биржевые фонды (ETF), что гораздо дешевле и во многих случаях эффективнее. И получается, что за такие деньги особо-то и говорить нашим профи со «стариком» Баффеттом не о чем; а подобные затраты на рекламу и вовсе могут позволить себе единицы, да и не факт, что они оправдают себя.

Фабрика знаменитостей

Что остается? Мощный PR. По крайней мере несколько дней деловая пресса мира будет смаковать стоимость обеда в этом году и имя человека, который не пожалел таких денег. Это дорогого стоит! Вас ракетой вынесет на недосягаемый до этого уровень глобальной известности.

В России только официально более миллиона человек — долларовые миллионеры. Деньги есть! Но почти за 20 лет никто не решился на такой трюк. Почему? Причин может быть несколько. Не исключено, что подавляющее большинство просто не знает о подобной возможности. Если вначале ланч с гуру был чисто американской затеей, то с 2004 г. аукцион проходит на eBay и носит уже международный характер. По идее, любой человек может сделать ставку в этой игре. Так, среди победителей уже дважды были граждане Сингапура.

Впрочем, есть одно «но». Баффетт готов потратить несколько часов своего времени и помочь американским бездомным, но не хочет встречаться абы с кем. Это именно тот случай, когда репутация дороже денег. Поэтому в механизм аукциона заложен определенный фильтр для тех, кто хочет в нем участвовать. Прежде чем сделать ставку, вы должны получить на это добро. Критерии отбора непубличные, но думаю, что в их строгости не следует сомневаться. Так что здесь уж особенно «темным» или подозрительным (на взгляд организаторов) личностям разгуляться не дадут. «Из грязи в князи» не получится.

Не стоит также забывать, что деньги любят тишину. Это правило особенно ценят в современной России, и найдутся единицы тех, кто захочет его «нарушить» таким образом.

Дорогу молодым

Ну а просто поговорить с человеком-легендой «за жизнь», что называется, «сверить часы»? Нужна ли мудрость Баффетта, например, нашим миллиардерам? Полагаю, что тоже нет. Чему он может научить, скажем, Алишера Усманова или Алексея Мордашова? Другие эпохи, другие правила. А для Павла Дурова или Аркадия Воложа это уже, скорее всего, «уходящая натура». Баффетту ведь уже далеко за 80. Правда, я могу и ошибаться. Кто-то из анонимов теоретически все-таки мог быть россиянином, хотя вряд ли.

В связи с этим у меня есть идея. По условиям аукциона победитель может взять с собой на ланч до семи человек. Так, может, стоит отобрать команду лучших молодых инвесторов России и просто купить для них эту встречу? А деньги могли бы дать в складчину, например, 100 самых богатых людей страны. Это было бы весьма символично: пусть ростки идей Баффетта активно всходят и на нашей земле.

2.4. Идея дивидендов: когда она востребована? Всегда ли выгодны большие дивиденды? Могут ли дивидендные акции заменить депозиты?

Дивиденды — это то, ради чего многие люди покупают акции, трасты недвижимости и другие инструменты с регулярными выплатами. Бенджамин Грэм в «Разумном инвесторе» среди правил формирования портфеля выделил дивиденды в отдельный пункт. Каждая компания, которую вы включаете в свой портфель, должна выплачивать дивиденды, причем не просто платить их, но делать это «на протяжении длительного и непрерывного периода», настаивал он.

Дивиденды можно использовать и для различных торговых стратегий. Многие играют вокруг даты объявления дивидендов, пытаясь предсказать их размер и заработать на повышении или понижении акций при объявлении выплат и после них. Автор уже упомянутой книги «100 способов найти инвестиционные идеи» Мариуш Сконечны под номером 95 выделил Dividend Cutters — компании, которые сокращают размер дивидендов.

Идея в том, что тогда «дивидендозависимые» люди начинают продавать эти акции и их цена падает — это может создавать хорошие возможности для долгосрочных инвесторов. Существуют даже специальные сайты, где можно посмотреть, какие компании уменьшают дивиденды, а какие задумываются об этом.

На мой взгляд, основная идея дивидендов заключается в том, что они являются отличным подспорьем для тех, кому нужен регулярный доход, кто хочет, чтобы их деньги работали без особого риска и приносили проценты, на которые можно жить. В первую очередь речь идет о пенсионерах или тех, кто собирается вскоре отойти от дел. Вот почему я отнес дивиденды именно к классу инвестиционных идей «хорошо сегодня — хорошо будет и завтра».

Для человека, который живет на пенсию и вкладывается в акции, главное, что он получает свои 4–4,5% дивидендов сегодня и будет получать их через год, через пять и 10 лет. Стабильный регулярный доход — вот основная ценность таких инвестиций для него, даже если рост стоимости акций будет время от времени этот доход увеличивать. Продолжительность жизни растет, с каждым годом людей пенсионного возраста, которые не работают, становится все больше, и такая инвестиционная идея будет все более востребована.

Эта тема очень обширная, поэтому я сосредоточусь на двух практических вопросах: нужно ли стремиться к очень большим дивидендам (и всегда ли это хорошо) и могут ли дивиденды заменить депозиты. Интерес к дивидендам как к инвестиционной идее растет не только по мере старения инвесторов, но и на фоне снижения процентных ставок в мире. Депозиты в ведущих валютах почти перестали приносить доход. Первый кейс по этой теме я рассмотрел в статье, опубликованной еще в 2013 г., и в этом его большая ценность.

Всегда ли выгодны большие дивиденды?

В последнее время стало модно рекомендовать дивидендные акции для долгосрочных вложений в качестве своеобразной тихой гавани. Один мой клиент недавно спросил, почему мы не вкладываем его деньги в акции France Telecom, на дивидендах которой «многие хорошо зарабатывают».

А почему бы и нет! Крупнейшая телекоммуникационная компания Франции с мощной абонентской базой в 226 млн клиентов плюс супердивиденды: текущая дивидендная доходность 16,5% в евро (здесь и далее данные на 04.02.2013). Другие крупные европейские телекомы ей явно уступают: у Deutsche Telekom дивидендная доходность сейчас 7,76%, а у British Telecom Group — и вовсе 3,28%.

Конечно, акционерам приятно, когда компания щедро делится с ними прибылью. Но, на мой взгляд, размер дивидендов не должен быть решающим аргументом для покупки той или иной акции. Инвестору, польстившемуся на бумагу с очень большими дивидендами, возможно, впоследствии придется за это дорого заплатить. Осмотрительного инвестора факт выплат в 2–3 раза выше среднерыночного уровня обычно настораживает. Возможно, все дело в цене, относительно которой рассчитывается дивидендная доходность?

Дивиденды — всего лишь часть дохода от вложений в акции. Другая его часть — прирост стоимости. Вот почему, анализируя бумагу, следует учитывать обе составляющие. Так вот, за последние 12 месяцев акции у France Telecom подешевели на 27,8%, у Deutsche Telekom — выросли на 2,94%, а вот у низкодивидендной British Telecom Group — на 30,1%. А совокупная доходность от вложений в каждую из перечисленных акций за последний год составляет соответственно –20,5, 7,8 и 29,3%. Получается, бумага с самой высокой дивидендной доходностью — France Telecom — могла принести инвесторам существенные потери вместо прибыли.

Падение акции за год на 27,8% при росте индекса Euro STOXX50 на 5,71%, очевидно, выходит за рамки простой волатильности. Последние пять лет акции этой компании монотонно снижались и потеряли за это время 64,5%. А осенью прошлого года было принято решение уменьшить выплаты за 2012 и 2013 гг. на 41%, так как финансовые показатели компании ухудшаются: задолженность France Telecom достигла почти €38 млрд. Компания испытывает сильное давление со стороны дешевых операторов мобильной связи Vivendi SA, Bouygues SA и Iliad.

Похожий российский пример — привилегированные акции «Мечела», которые несколько лет подряд аналитики рекомендовали в качестве отличной инвестиции: компания исправно выплачивала по ним дивиденды в размере 5–16%. За последние два года на эту акцию «Мечела» было выплачено 57,49 рубля, однако ее стоимость за тот же период снизилась на 75% — до 120 рублей. Более того, в этом году держатели префов «Мечела», скорее всего, вообще не получат дивидендов: компания с большой долговой нагрузкой с высокой вероятностью покажет убыток за 2012 г. по МСФО.

Так что для точного выбора дивидендных акций требуется определенный профессионализм. Тем, у кого его нет, я бы рекомендовал дивидендные ETF. Например, SPDR S&P International Dividend ETF (DWX), который представляет собой портфель из 100 акций компаний (в основном из Европы и Австралии) с высокими дивидендами. Его текущая дивидендная доходность (ежегодные выплаты держателям его долей) доходит почти до 6%, и плюс к этому рост стоимости долей фонда составил 1,06%.

Но мне лично куда больше нравятся акции глобальных компаний потребительского сектора, которые год от года приносят инвесторам устойчивый доход как в виде роста акций, так и в форме дивидендов. Это McDonald’s (текущая дивидендная доходность — 3,21%), Procter & Gamble (2,96%), Johnson & Johnson (3,29%), Pfizer (3,47%) и др.

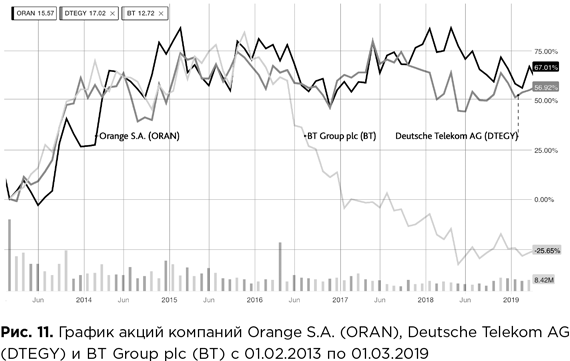

Какой результат принесли бы инвестиции во все эти компании за шесть лет, купи мы их акции в 2013 г.? С тех пор France Telecom сменила название и стала Orange, а British Telecom расширила сферу деятельности и превратилась в BT Group. Вот что получилось бы (рис. 11).

До 2015 г. все три компании вели себя достаточно хорошо: инвесторы получали хорошие дивиденды, да и котировки акций росли. А затем Orange и Deutsche Telekom легли в дрейф: их акции то чуть подрастут, то чуть снизятся. В принципе, для инвестора, который приобрел эти компании в расчете на регулярный доход, это не так важно. Кто разочаровал, так это BT Group, акции которой падают с 2016 г. За шесть лет они подешевели на 25,65%, в отличие от двух других бумаг: акции Orange за это время выросли больше чем на 67%, а Deutsche Telekom — почти на 57%. А что же дивиденды? Какую доходность принесли эти бумаги за весь период?

Для оценки совокупной доходности (total return) инвестиций есть много калькуляторов. В данном случае мы воспользуемся Dividend Channel. Он позволяет рассчитать многие показатели доходности вложений. Например, за все это время на одну акцию Orange пришлось $4,52 дивидендов, Deutsche Telekom — $4,24, а на BT Group — $5,36 (не удивляйтесь тому, что все показатели рассчитаны в долларах — так работает этот алгоритм). Это понятно: если акции идут вниз, компания, как это часто бывает, частично компенсирует инвесторам спад повышенными дивидендами. В общей сложности за эти шесть лет инвестиции в Orange увеличились на 116%, в Deutsche Telekom — на 98,2%, а в BT Group — всего на 0,45%.

Какие выводы можно из этого сделать? Компании телекоммуникационного сектора традиционно привлекательны для тех, кто ищет регулярный доход в виде хороших дивидендов. Кроме европейских телекоммуникационных компаний из этого кейса, есть целый ряд других, на которые стоит обратить внимание. Например, американская Verizon Communications (VZ) — крупнейший сотовый оператор с более чем 150 млн подписчиков. Сейчас дивидендная доходность ее акций составляет 4,3%.

Вторая крупнейшая американская телекоммуникационная компания — AT&T (T), у нее сейчас 140 млн абонентов мобильной связи и дивидендная доходность 7,1%. Среди ценителей дивидендов эта компания пользуется особым уважением: уже 34 года подряд она не просто платит акционерам, а с каждым разом увеличивает выплаты.

Заслуживает внимания еще один телекоммуникационный гигант — China Mobile Ltd. (CHL) с дивидендной доходностью 4,5%, он сейчас оценивается примерно в $200 млрд. У этой компании 900 млн клиентов, правда, это полностью государственное предприятие, что настораживает некоторых инвесторов. Список можно продолжать довольно долго.

Ни в коем случае нельзя ориентироваться на одну или даже две компании. Обязательно должен быть определенный набор, потому что любая компания, которая сейчас кажется привлекательной, со временем может потерять свою прелесть. Это не подходит человеку, который использует дивиденды как инвестиционную идею из категории «сегодня хорошо — и завтра будет хорошо». Он рассчитывает получать дивиденды долго, но ситуация может внезапно измениться, и никому не хочется оказаться в положении, когда требуются деньги, а акции стали гораздо дешевле, как это случилось с BT Group.