Инвестиционные идеи — главный двигатель фондового рынка. Где их искать и как в них ориентироваться? «Матрица» — наш рулевой!

1.1. Что такое инвестиционная идея? Деньги в стакане: Coca-Cola или Pepsi? Как заработать на 3D-печати?

Словосочетание «инвестиционные идеи» встречается так часто, что многие даже не задумываются над тем, что оно на самом деле означает. Не вдаваясь в тонкости, постараюсь описать какие-то основные характеристики инвестиционных идей.

На мой взгляд, инвестиционная идея — это описание возможности тем или иным образом получить дополнительный доход. Например, у меня есть квартира, которую я не использую; я собираюсь ее сдавать и таким образом получать определенный доход. Но определяющей чертой инвестиционной идеи является то, что она подразумевает риск потери некой суммы денег.

Другая важная черта — это срок инвестиции. Иногда он определяется заранее: кто-то рассматривает инвестиционную идею на год, кто-то — на пять лет, кто-то смотрит на инвестиционную идею с точки зрения одного дня, а кому-то на фондовом рынке хватает и нескольких минут. Время и риск — главные характеристики инвестиционной идеи.

Но ни одна из них не гарантирует получение дополнительного дохода! Всегда существует возможность потерять часть средств или даже все свои деньги. Профессионалы обычно хеджируются — страхуют свои риски. Люди, менее искушенные в инвестиционных делах, зачастую этого не делают, и тогда риски возрастают.

Инвестиционные идеи бывают разные. Вот пример из практики одного из самых успешных российских бизнесменов — Михаила Фридмана. Он вместе с друзьями начинал в конце 1980-х гг. с мытья окон. Они сообразили, что в те годы такая незамысловатая услуга могла принести хороший доход, и организовали кооператив. Нанимали студенток, которые хотели подработать, а основными инвестициями, насколько я понимаю из рассказов самого Фридмана, была покупка швабр, средств для мытья окон, ветоши, а также аренда каморки под лестницей, чтобы все это хранить. Как известно, идея сработала, расходы многократно окупились.

Однако моя книга не об инвестиционных идеях вообще, ведь эта тема поистине необъятна. Я ограничиваюсь инвестиционными идеями на фондовом рынке: какие идеи лучше, какие — хуже, как их выбирать, как оценивать, где искать и т.д.

Самая первая инвестиционная идея заключается в том, что человек просто приходит на фондовый рынок. Почему он это делает? Вряд ли из любви к IBM, Tesla, Facebook или другой корпорации. Его приводит туда надежда заработать. Возможно, эта надежда подкреплена знаниями или опытом, чьим-то примером — знакомых или знаменитых инвесторов, о которых он читал. В общем, ему тоже хочется поучаствовать в «большой игре» — это и есть инвестиционная идея новичка на фондовом рынке. Статистика говорит, что в последние 10 лет инвесторы на американском фондовом рынке зарабатывали в среднем 6,8% в год. За этим доходом люди и идут на рынок США — на этом, как правило, основана их первая инвестиционная идея.

Очень важно понимать разницу между зарабатывающим на фондовом рынке профессионалом, для которого это является профессией и главным источником дохода, и остальными, у кого есть основная работа. Они в свободное время садятся за компьютер и пытаются что-то делать сами, изучая фондовый рынок, или вкладывают средства по совету друзей, или отдают деньги профессиональным управляющим. Эта книга не для профессионалов, изучавших рынок и инвестиции в университетах и имеющих профессиональную квалификацию инвестора, аналитика. Нет, я пишу все это для тех, кто просто хочет сам инвестировать в акции, облигации и другие активы, кому нужно лучше понимать фондовый рынок.

«В чем разница? — спросите вы. — У них разные инвестиционные идеи?» Не обязательно. Но к одной и той же идее у любителя и профессионала должны быть разные подходы. Профи может намного глубже понять и проработать инвестиционную идею, чем любитель. У него больше шансов заработать и меньше — потерять. Но такой инвестор успешен, только когда он лучше других, когда его результат лучше рынка. Его задача — не просто заработать деньги, инвестируя в те или иные активы, а быть лучше других профессиональных инвесторов — так он привлечет деньги клиентов.

Другое дело — частный инвестор. Он не должен ни с кем соревноваться, хотя многие пытаются это делать. Частному инвестору нужно исходить из своих личных интересов, из того, что он может себе позволить, какие риски может взять на себя, на свой семейный капитал и, в соответствии с этим, на какую доходность может расcчитывать. Ему не важно, что в какой-то год вложенные деньги принесли меньше, чем рынок в среднем. Для него важно, что он не потерял их или получил доход в соответствии со своим уровнем риска. Такому инвестору, однако, не хватает опыта и знаний для глубокой оценки инвестиционной идеи. Одна из задач этой книги состоит в том, чтобы потерь было как можно меньше, а побед у любителей стало больше.

Раз за разом мы будем возвращаться к этой разнице в подходах к использованию той или иной стратегии, в том числе рассматривая определенные приемы и принципы оценки и отбора идей. Я выступаю здесь не только как инвестор, но и как человек, который пытается разобраться в море инвестиционных идей и вынести из него рекомендации для новичков. Я пытаюсь привнести в это повествование еще и опыт финансового консультанта. Он не просто смотрит, куда вложить деньги, сколько можно заработать и какие риски связаны с этим, но и учитывает, может ли тот или иной человек позволить себе эту инвестицию, нужна ли она ему, не навредит ли она его личному капиталу и насколько она соответствует финансовым целям его семьи.

Первую инвестиционную идею, которую мы рассмотрим, я описал в 2011 г. в газете «Ведомости».

Деньги в стакане

Некоторые инвестиционные идеи, оставаясь незамеченными обычными людьми, лежат буквально на поверхности, например на поверхности обеденного стола. Их можно отыскать, взглянув вокруг глазами настоящего инвестора, который всегда задается вопросом: как на этом заработать?

Перед вами стакан Coca-Cola. Этот напиток был придуман почти 125 лет назад. Вначале его продавали лишь в аптеке и лечили им импотенцию и наркозависимость. Но теперь он пришел практически в каждый дом.

Какое это имеет отношение к инвестициям? Да самое непосредственное! Если бы пять лет назад вы вложили деньги в акции компании, производящей этот напиток, то ваш капитал сейчас был бы почти на 60% больше (здесь и далее использованы данные на 17.01.2011). Это без учета дивидендов, которые компания исправно платит с 1920 г., включая кризисные 2007–2009 гг. За пять лет инвесторы получили от Coca-Cola в качестве дивидендов почти 18% от вложенной в 2006 г. суммы.

Далекий от фондового рынка человек, вероятно, будет не очень впечатлен этим достижением. Но вспомним, что прошедшая пятилетка оказалась не лучшей для инвесторов всего мира. За эти же годы средства, вложенные в 500 крупнейших американских компаний (индекс S&P 500), выросли всего на 2,7%.

Но прелесть акций Coca-Cola не только в значительном росте. За эти годы вам не пришлось бы слишком сильно волноваться за судьбу своих денег по сравнению с другими инвестициями. В кризис 2008 г. фондовый рынок США потерял более 46%. Акции же Coca-Cola в это время тоже дешевели, но не так сильно. Их цена не опускалась ниже уровня покупки в 2006 г.

Причина проста: те, кто привык пить популярный напиток, делают это в любое время, в том числе и в дни кризиса. Акции вечного соперника Coca-Cola — PepsiCo по той же причине заслуживают инвестиционного внимания. Правда, на пятилетнем отрезке рост акций производителя Pepsi не дотянул и до 20%, но на более длительной дистанции они побеждают конкурента. Например, с 1980 г. акции PepsiCo выросли в 51,5 раза, а бумаги Coca-Cola — в 48,3 раза, значительно обогнав американский рынок в целом (S&P 500 вырос в 12,6 раза). Вот вам и простая газировка, с которой мы сталкиваемся ежедневно!

Между тем мир постоянно меняется, на рынке появляются новые игроки. Кстати, пробовали ли вы напитки Dr Pepper? Это сейчас очень модный производитель. И хотя компания относительно молодая, ее акции вели себя очень достойно (плюс 40,5% за пять лет), обогнав Pepsi и отстав от Coca-Cola. А в последнее время акции Dr Pepper растут стремительно. Только за последние 12 месяцев они прибавили 24,6%, значительно опередив именитых конкурентов.

Поиск хороших инвестиционных идей не обязательно вести только в стакане. Обратите завтра внимание, например, на чашечку вашего утреннего кофе. У многих из нас она ассоциируется с компанией Nestle. Здесь инвесторов тоже ждут сюрпризы. Оказывается, что ее акции за пятилетку обогнали даже бумаги Coca-Cola, прибавив 80%! Так что будьте внимательны, думайте — и вам обязательно повезет.

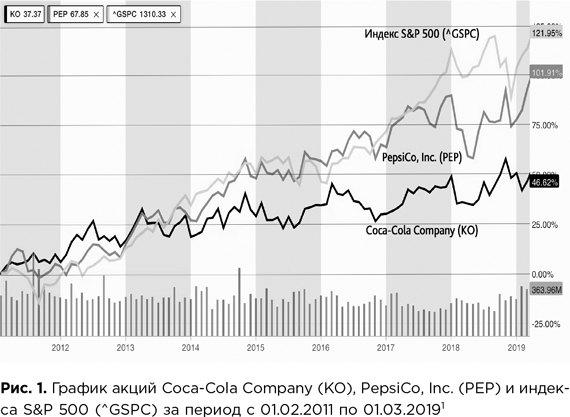

А теперь посмотрим, что произошло с этими компаниями дальше (рис. 1).

Результаты очень интересные. Почти за восемь лет акции Coca-Cola выросли на 46,6%, а бумаги ее конкурента PepsiCo — вдвое больше: на 101,9%. Но обе компании заметно отстали от остальных: индекс широкого рынка США S&P 500 за это время прибавил 122%.

На первый взгляд кажется, что Coca-Cola выступила довольно скромно, хотя здесь не учтены дивиденды — ни у нее, ни у PepsiCo. Отставание обеих компаний от средних показателей американского рынка вполне закономерно, поскольку это были восемь послекризисных лет. И PepsiCo, и Coca-Cola играют роль защитных активов, которые выручают в тяжелых ситуациях. Когда рынок нормально развивается, не стоит ждать от производителей напитков выдающихся результатов — это не Tesla, не Facebook и не Apple. Это нормальный, стабильный на протяжении десятилетий бизнес.

«Так в чем здесь идея?» — спросите вы. Прежде чем ответить на этот вопрос, позвольте представить крупнейших держателей акций Coca-Cola. На третьем месте — Blackrock, одна из ведущих инвестиционных компаний в мире. Она держит порядка 6% акций Coca-Cola на сумму $12 млрд. На втором месте — не менее легендарная инвестиционная компания, Vanguard Group. У нее 7% акций, или порядка $14,2 млрд на момент написания книги. А на первом месте — холдинговая компания Berkshire Hathaway великого инвестора Уоррена Баффетта. Ее доля составляет 9,4% — $19 млрд.

Почему все они, особенно Баффетт, держат акции Coca-Cola? Причем глава Berkshire Hathaway очень бережно относится к этой инвестиции: бумаги Coca-Cola в его портфеле уже не один десяток лет. Почему их место до сих пор не заняли акции PepsiCo, которые приносят намного больший доход? Этим вопросом многие годы задаются и известные финансисты, и частные инвесторы.

Вот типичный ответ из книги Джонатана Дейо «Разумные деньги»: Баффетт держит столько акций Coca-Cola не потому, что рассчитывает со временем продать их дороже, а потому, что рассматривает эти бумаги как источник доходов — своих и Berkshire Hathaway. Компания производит продукты, которые любят потребители, Баффетту нравится ее менеджмент, она исправно платит дивиденды. Coca-Cola, как и PepsiCo, часто называют «дивидендными аристократами». Первая уже 25 лет подряд ежегодно повышает выплаты инвесторам, вторая — 47 лет.

Мне кажется, такая приверженность бумагам Coca-Cola, при том что ее соперник, да и многие другие компании, в последние годы показывает лучшие результаты, говорит о том, что очень важно иметь в портфеле подобные бумаги. Они могут составлять костяк ваших инвестиций и держать портфель на плаву в любой ситуации. На мой взгляд, именно так Уоррен Баффетт относится к Coca-Cola: несмотря на ее скромные «достижения», это один из тех надежных активов, которые составляют стержень его фонда, позволяя ему стабильно двигаться вперед.

Итак, мы проверили, как показала себя инвестиционная идея со времени ее публикации. Теперь давайте посмотрим, какое будущее ждет Coca-Cola и PepsiCo. Обе компании интенсивно развиваются. Coca-Cola хочет выйти на гигантский рынок горячих напитков (hot beverages) объемом $500 млрд. Компания купила за $4,9 млрд сеть кофеен Costa Сoffee. Она интересуется и таким модным направлением, как здоровый образ жизни. Для этого компания приобрела производителя биопродуктов Organic & Raw Company и с оптимизмом смотрит в будущее. В настоящий момент 44% аналитиков советуют покупать акции Coca-Cola.

Хорошие перспективы и у PepsiСo: покупку ее бумаг рекомендуют 38% аналитиков. Компания старается расти не только на рынке напитков: она также развивает направление snack — закусок, следит за тем, чтобы ее продукты соответствовали требованиям здорового питания.

Недавно PepsiСo купила проект SodaStream, чья продукция позволяет из обычной воды из-под крана делать газированную воду с приятным вкусом и ароматом. Так что мы видим две нормальные крупные компании, лидеров своей отрасли, которые не только имеют отличные позиции на рынке, но и стремятся к дальнейшему развитию.

Для частного инвестора хороши оба эмитента, ему, пожалуй, не нужно выбирать между ними. Он может купить акции одной компании или обеих. Ему важно, что это хорошие активы, которые в долгосрочной перспективе могут дать надежный доход за счет дивидендов и роста котировок.

Эти компании прекрасно подходят для людей старшей возрастной группы, которым уже за 50 лет. На мой взгляд, вложения в акции этих компаний не менее надежны, чем хранение денег на банковском счете. Поэтому инвестиционная идея, о которой я писал еще в 2011 г., хороша до сих пор, ее и сейчас можно использовать при планировании своих финансов.

Как это лучше сделать, сколько тех или иных акций держать в своем портфеле, зависит от вашей ситуации и личных целей, поэтому такой вопрос лучше обсудить с профессионалом. Этот совет, впрочем, относится не только к PepsiCo или Coca-Cola, а ко всем бумагам и инвестиционным идеям, которые мы будем дальше рассматривать.

Чтобы читатель мог лучше понять, что такое инвестиционные идеи, приведу еще один кейс. Он связан с другими компаниями. Статья об этом кейсе была написана и опубликована в «Ведомостях» в 2014 г. Для пытливого инвестора, который только начинает свой путь, очень полезно сравнить эти два примера.

Напечатанная прибыль

Производство 3D-принтеров стремительно набирает обороты, область их применения постоянно расширяется, а акции компаний отрасли до последнего времени заметно обгоняли фондовые индексы. Судя по всему, с их помощью инвесторам удастся «напечатать» еще много денег.

Возможности 3D-печати активно используют крупные корпорации, такие как General Electric, Airbus, Porsche, для производства отдельных деталей машин. На 3D-принтерах архитекторы и дизайнеры создают макеты будущих объектов, медики моделируют импланты для пациентов и т.д. А недавно ученые из Гарварда предложили метод борьбы с последствиями инфаркта путем создания «запчастей» для сердца, распечатываемых на 3D-принтере по индивидуальным размерам больного. Так что устройств для быстрого изготовления сложных объемных предметов год от года требуется все больше.

По прогнозам компании IDC до 2017 г. этот рынок должен ежегодно увеличиваться в среднем на 29%. На подходе массовое распространение бытовых 3D-принтеров. О перспективности этого бизнеса говорит и тот факт, что им начинают заниматься крупнейшие компании сферы высоких технологий. Буквально на днях о планах начать производство объемных принтеров заявила Hewlett-Packard.

Словом, перспективы этой отрасли, а значит, и будущие результаты инвестиций в ее компании не должны вызывать особых сомнений.

Время покупать

Самыми популярными объектами для инвестиций в отрасль являются бумаги двух ее лидеров из США. 3D Systems (NYSE: DDD) с рыночной капитализацией $6,33 млрд имеет предприятия в США, Европе и Азии. Stratasys (NASDAQ: SSYS), которую рынок оценивает в $5,64 млрд, работает в основном в США и Израиле. Обе компании помимо расходных материалов для 3D-печати производят широкий спектр оборудования — от персональных принтеров стоимостью от $1000 до промышленных аппаратов, цена которых может доходить до $1 млн.

За последние 12 месяцев (здесь и далее данные на 19.03.2014) акции этих компаний выросли соответственно на 112 и 68,5% при росте индекса широкого рынка S&P 500 на 20,6%. А за пять лет стоимость акций 3D Systems выросла в 4,5 раза.

Инвесторам, которые еще не успели, но хотели бы заработать на росте отрасли, самое время делать вложения.

Дело в том, что акции компаний отрасли заметно скорректировались по сравнению с максимумами конца 2013 г. Так, с начала 2014 г. котировки Stratasys опустились более чем на 13%, а 3D Systems — и вовсе на 32%. S&P 500 за это время подрос примерно на 1%.

Падение затронуло и относительно небольшие компании. Например, бумаги компании ExOne Co (NASDAQ: XONE; капитализация — $609 млн) упали на 30%, а Voxeljet AG (NYSE: VJET) с капитализацией в $563 млн — на 24,8%.

Но, на мой взгляд, это падение акций не имеет фундаментальных причин. Оно не связано ни с технологическими проблемами, ни с существенным сокращением спроса на продукцию отрасли. Это временное отступление после внушительного роста. Подобная картина наблюдалась и в первом квартале 2013 г., когда акции 3D Systems дешевели на 37,4%, а Stratasys — на 28,3%, что, впрочем, не помешало обеим компаниям показать блестящие результаты за год в целом.

Как выбирать

Инвесторам, располагающим длинными деньгами, я бы посоветовал ограничиться акциями лидеров — 3D Systems и Stratasys. Похоже, что нынешнее падение их акций близится к завершению, и желающие хорошо заработать могут понемногу, усредняясь, начинать покупать. Правда, такие инвестиции рассчитаны исключительно на тех, кто имеет определенный опыт работы на фондовом рынке и может спокойно пережить не только трехзначный рост акций, но и их сильное падение.

Опытным инвесторам, склонным к риску, можно присмотреться и к небольшим компаниям, а также к тем, которые активно применяют 3D-принтеры в своем бизнесе. Например, заслуживает внимания пионер 3D-печати в биотехнологии — Organovo Holdings Inc (NYSEMKT: ONVO), акции которой выросли за последние 12 месяцев почти на 120%. Но эти инвестиции под силу только узкому кругу людей, поскольку предполагают скрупулезный анализ компаний и рынка.

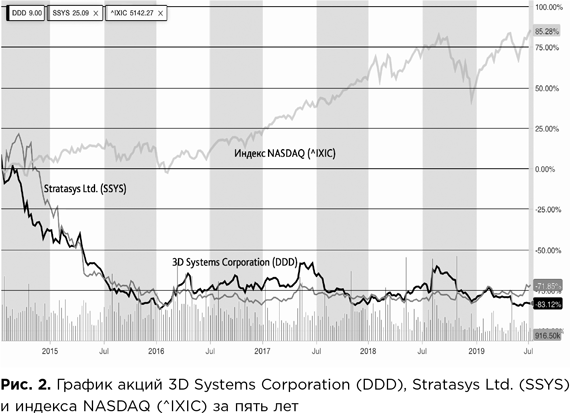

Теперь посмотрим на поведение акций этих компаний начиная с 2014 г., когда была опубликована эта статья (рис. 2).

Картина плачевная. Обе компании, которые я рекомендовал, — 3D Systems Corp. и Stratasys — подешевели в разы: на 83 и 72% соответственно. За то же время индекс NASDAQ, в который входят в основном технологические компании, вырос на 85%. В чем же дело? Почему эта идея не сработала?

Кстати, отмечу, что это нормально: не все идеи могут и должны «выстреливать». Не бывает так, чтобы из 100 инвестиционных идей, которые вы нашли, все 100 сработали. Такого не встречается даже у гениев. Нормальным считается, если ваш коэффициент «попадания» инвестиционных идей (hit ratio) больше 50%. Например, 51–55% — это уже хорошо. На такой показатель и нужно ориентироваться.

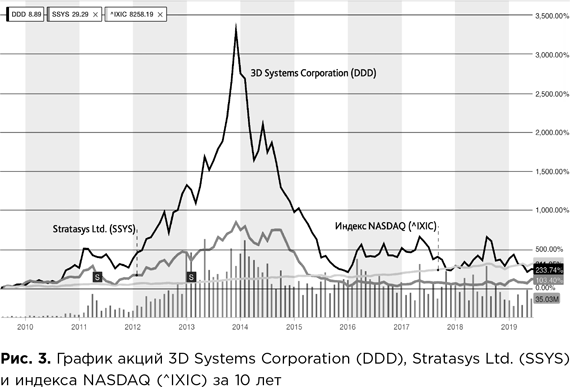

Так почему же две акции, которые мы рассматриваем, не просто дружно обвалились, но и не восстановились за эти годы? Чтобы понять причину, посмотрим на такой же график, но уже не за пять, а за 10 лет (рис. 3).

На этом графике видно, что на 2014 г. пришелся пик роста бумаг обеих компаний. Это была вершина популярности новых технологий 3D-печати, разговоров о них, связанных с ними надежд инвесторов. В инвестировании психологический фактор играет важную роль, и, когда люди возлагают большие надежды на тот или иной актив, его цена растет и часто становится гораздо больше справедливой. И наоборот: когда на рынке царит пессимизм, акции будут, как правило, стоить гораздо меньше, чем должны были бы.

Рост бумаг из этого кейса начался в 2010 г. и продолжался четыре года подряд. Самый фантастический взлет был у 3D Systems Corporation в 2014 г., когда ее акции стоили почти в 40 раз больше, чем в начале 2009 г. Затем последовал затяжной спад с редкими отскоками, но по-настоящему бумаги компании уже не росли в цене. Какие выводы частному инвестору нужно из этого сделать? Во-первых, следует очень внимательно подходить к инвестициям в акции, которые уже «выстрелили». Конечно, многие бумаги могут расти и дальше, но для частного инвестора, для которого большой риск неприемлем, такие активы, наверное, не годятся.

Это типичная ошибка, и она неизменно повторяется: рассказы о ней встречаются повсюду. И, наверное, моя статья тоже несколько запоздала — лучше было бы ее написать на год или два раньше. Оба эмитента сейчас относятся к компаниям малой капитализации (small cаp) со стоимостью порядка $1,3 млрд — не так много для американского рынка. Это наглядная иллюстрация того, что инвестировать в подобные акции нужно с осторожностью. Это не PepsiCo и не Coca-Cola, у которых не бывает таких взлетов, но нет и подобных провалов.

И все же на 10-летнем промежутке картина не такая уж плохая. Одна из компаний выросла на 103%, вторая — на 234%, т.е. практически как индекс NASDAQ.

Эти два совершенно полярных кейса показывают нам возможности работы с различными инвестиционными идеями и в первую очередь поднимают вопрос рисков: что и для кого допустимо, а что — категорически неприемлемо.

Еще одна причина неудач 3D Systems Corporation и Stratasys, думаю, заключается в том, что эти компании были пионерами 3D-печати. Когда на рынок начали приходить другие игроки, выросла конкуренция и удерживать позиции стало сложно. Нынешний уровень цен акций обеих компаний практически соответствует 2011 г., когда на 3D-печать только обратили внимание всерьез.

Какие перспективы у этих компаний? Здесь не стоит ждать взлетов, как в 2012–2014 гг. Это, можно сказать, «трудяги» — нормальные технологические компании, которые делают свое дело. По мнению аналитиков, обе бумаги находятся ниже оценки hold («держать») и выше — underperformed («потенциал роста ниже среднерыночного»). Если судить по институциональным инвесторам, я бы отдал предпочтение акциям 3D Systems Corporation — их держат в своих портфелях такие инвестиционные монстры, как Blackrock, Vanguard Group, Oppenheimer Funds. Правда, даже достаточно крупные пакеты (от 7 до 14%) стоимостью $80–160 млн в масштабах этих фондов — совсем незначительная инвестиция. Поэтому оценивать перспективы этих бумаг — задача для узких специалистов, а обычному частному инвестору их, наверное, лучше пока обходить стороной.

1.2. Где найти тысячу идей? Почему многие из них не приводят ни к чему, кроме потери денег? Когда здоровье подводит, или Все будет хорошо

В 1989 г. на заре становления в России рыночной экономики я поехал учиться ее основам в Братиславу. Изюминкой этой программы для меня была экскурсия в Вену, до которой всего час на автобусе. Нам выдали пакеты с едой и картой австрийской столицы, и мы поехали. По прибытии первым у выхода оказался один из самых дородных и видных мужчин нашей группы. В руке он держал пакет с сухим пайком и, глядя на открывшуюся привокзальную площадь, почему-то громко сказал: «Здравствуй, Вена! Ну, с кем здесь вести переговоры?»

Эта история вспомнилась мне потому, что после разговора об инвестиционных идеях пришло время обсудить, откуда эти идеи берутся. Ну, где здесь инвестиционные идеи?.. У меня, как водится, есть две новости — хорошая и плохая. Хорошая: инвестиционных идей в мире очень много — сотни, если не тысячи. Плохая: далеко не все они подходят конкретному инвестору.

Масса доступных инвестиционных идей сосредоточена вокруг брокерских компаний — так уж устроен фондовый рынок. Брокеры регулярно — некоторые чуть ли не каждый день — выдают «на гора» все новые и новые стратегии. Эти компании зарабатывают на комиссиях со сделок клиентов и заинтересованы в том, чтобы к ним все время приходили новые люди, которые будут активно покупать и продавать активы. Вот почему они пытаются «помочь» — подсказать, на чем можно сыграть.

Но частному инвестору нужно совсем другое. Ему требуется не тысяча идей, а всего несколько — буквально одна-две, от силы пять, на которых он мог бы заработать. И этот конфликт интересов будет всегда.

Прежде чем идти на поиск идей, дам маленькую ремарку. Для того чтобы самостоятельно инвестировать, необходимо владеть английским языком. Без него на глобальном фондовом рынке делать нечего. Можно, конечно, ограничиться российским рынком, но рано или поздно вам на нем станет тесно.

Начнем, пожалуй, с самых простых источников информации. Недавно появился сайт , где на русском языке собираются различные рекомендации от брокерских домов, инвестиционных компаний и отдельных инвесторов — участников этого сообщества. Здесь можно читать про новые идеи, наблюдать, как они реализуются (или не реализуются), и тестировать прогнозы, чтобы определить, кто является хорошим предсказателем, а кто — нет. Это довольно информативный сайт, там есть и игровые «фишки», которые делают его посещение и участие в этом сообществе интересным. Правда, на определенном этапе вас попросят заплатить за пользование этим ресурсом.

Идеи на русском языке для российского и зарубежного рынков можно найти и на сайте компании «Тинькофф». На онлайн-ресурсах других брокерских и инвестиционных компаний также можно обнаружить массу инвестиционных идей. Откуда же берутся эти идеи? Откуда человек из компании Х знает, что хорошо бы вложиться в компанию Y и это в течение трех или пяти месяцев может принести 12 или 15%? И стоит ли пользоваться этими генераторами инвестиционных идей?

Первый источник идей, на который я бы обратил ваше внимание, — «подсматривание» за теми людьми и компаниями, которые на протяжении многих лет доказывали свою состоятельность, показывая хорошие результаты и управляя миллиардами долларов. Начинающему инвестору, который делает первые шаги на рынке, очень важно вначале посмотреть, как играют эти «большие дяди». Это все равно что рассматривать шедевры мировой архитектуры или легендарные автомобили: глядя на то или иное строение или средство передвижения на четырех колесах, начинаешь понимать, о чем вообще идет речь.

И такая возможность у нас есть! Регулятор фондового рынка США — Комиссия по ценным бумагам и биржам (U.S. Securities and Exchange Commission — SEC) — требует от всех американских компаний, которые занимаются инвестициями, раз в три месяца публиковать специальный отчет, который называется «форма 13F». Это касается всех профессиональных участников рынка: инвестиционных и пенсионных фондов, трастов и т.д. В этой форме содержится информация о финансовых активах, которыми владеют компании на конец квартала. Данные по всем профучастникам собираются в специальной системе EDGAR, страница которой есть на сайте SEC.

Начинающему инвестору, да и не только ему, будет непросто разобраться с этой системой и начать с ней работать. Ее интерфейс не очень дружелюбен к обычному пользователю — нужно иметь определенные знания и навыки. Знаю по себе, что не всегда хватает терпения во всем этом кропотливо разбираться. Но не нужно отчаиваться: есть специальные сервисы, которые берут на себя этот труд — сбор и классификацию данных по известным нам именам.

Так, на сайте мы можем посмотреть, куда сейчас вкладывают свои деньги, например, такие суперинвесторы, как Уоррен Баффетт и Джордж Сорос. Здесь можно найти информацию о том, что они держат в своих портфелях, какие бумаги покупали в последнее время, а какие — продавали. И эта информация является источником многих идей.

Кроме этого, я бы рекомендовал пользоваться сервисом . Этот сайт очень популярен: его услугами сейчас пользуются более 500 000 человек во всем мире, однако он платный — $349 в год. На этом ресурсе достаточно много полезной информации, есть специальный раздел с новыми идеями, так что деньги в любом случае будут потрачены не зря.

Если не хочется тратить средства, можно воспользоваться другими ресурсами с подобным контентом. Например, на также представлены большие объемы информации, позволяющей генерировать идеи. Я сейчас как раз нахожусь на этом сайте и открываю ссылку на материал о 10 крупнейших позициях, которые держит Джордж Сорос, но можно заглянуть в портфели и других великих инвесторов. Есть здесь информация и о том, какие акции инвестиционные гуру недавно продавали, а какие — покупали. Наверняка можно найти и другие ресурсы, которые содержат обобщенную информацию, собранную с помощью формы 13F.

Есть, правда, в этой отчетности и недостатки. Главный из них — оперативность. Форму 13F надо сдавать в течение 45 дней после окончания очередного квартала, и большинство известных компаний делают это, как правило, в последний день. Так что, пытаясь слепо следовать их примеру, можно опоздать: на момент сделки потенциал идеи уже будет исчерпан.

Второй недостаток — в отчет включаются акции только американских компаний. О вложениях гуру, например, в китайские, европейские или японские компании мы из формы 13F не узнаем, поэтому глобальные инвестиции «атлантов» скрыты от наших глаз. Это касается и ряда других вещей — например, коротких позиций, которые держат компании (что особенно важно для хедж-фондов). Форма 13F не предполагает раскрытия такой информации. Наконец, если фонд в течение квартала купил, а потом продал (или, наоборот, продал, а потом снова купил) ту или иную акцию — мы этого в отчете тоже не увидим.

Достоверность форм 13F не проверяется, и есть вероятность, что информация из этих отчетов не всегда соответствует действительности. Впрочем, я думаю, что крупные компании с хорошей репутацией не будут заниматься такими вещами.

В любом случае для начинающего инвестора работа с идеями, которые основаны на информации из формы 13F или на том, что из нее выуживают аналитики, очень продуктивна. Она может помочь вам определить, куда идет рынок, задуматься о том, почему гуру обращают внимание на те или иные акции, и, возможно, найти свою идею. Не исключено, что вы потом встретите некоторые из своих мыслей в многочисленных рекомендациях аналитиков, которые точно так же, как и вы, пользуются этим мощным источником информации, позволяющим делать результативные вложения.

Следующим поставщиком идей является другой отчет, подаваемый в SEC, — так называемая форма 4. Все руководители американской публичной компании — члены совета директоров, топ-менеджеры, владельцы пакетов крупнее 10% — должны незамедлительно уведомлять регулятора о своих сделках с акциями этой компании. Такие сделки называются инсайдерскими (insider buying), поскольку в данном случае покупки или продажи акций совершаются людьми, которые в силу своего положения знают о компании больше остальных.

Информация о действиях инсайдеров очень важна для частного инвестора, поскольку она отражает взгляды самых посвященных людей на будущее компании и ее акций. Когда у компании дела идут хорошо или есть причины для их улучшения, ее акции растут в цене или могут подорожать, инсайдеры покупают эти бумаги. Когда же у инсайдеров есть опасения, что бизнес может столкнуться с проблемами, и акции дешевеют или могут упасть в цене, руководители компании продают свои бумаги. Наряду с другими факторами это показывает частному инвестору, в правильном ли направлении он действует.

Конечно, у инсайдера могут быть самые разные причины для сделок. Например, ему понадобились деньги на крупную покупку или новый проект. Но, как говорил легендарный инвестор Питер Линч, когда инсайдер продает свои акции, тому могут быть разные причины, но для покупки причина всегда одна — он рассчитывает, что его акции вырастут. Так оно и есть. Поэтому информация о сделках инсайдеров во многих случаях очень важна при принятии решения об инвестировании. Об этом говорит и тот факт, что все перечисленные выше сайты, где речь идет об анализе формы 13F, содержат подробную информацию о том, что продают и покупают инсайдеры.

Есть еще один ресурс, на который я хочу обратить ваше внимание, — это . Сайт посвящен исключительно инсайдерским сделкам и старается как можно оперативнее сообщать о них. Например, там можно найти информацию о 10 самых заметных инсайдерах, которые покупали бумаги на этой неделе или за последний месяц. Конечно, данные об инсайдерской торговле публикуются не только на этих ресурсах. Раздел о сделках инсайдеров (insider trading activities) есть и на сайте биржи NASDAQ. Оперативно и доступно эта информация подается на сайте Yahoo Finance и некоторых других ресурсах.

Как использовать эту информацию? Прежде всего, если на этом основывается ваша идея — важно, чтобы покупка была значимой либо чтобы ее совершил не один руководитель компании, а несколько. И конечно, надо изучить саму компанию: ее финансовое положение и как на нее смотрят аналитики. Целый ряд научных исследований свидетельствует о том, что в среднем покупка инсайдерами своих акций ведет к их росту, а продажа — к падению. В разных исследованиях приводятся разные цифры, но вывод здесь один: этот фактор игнорировать нельзя. Лучше людей, которые работают в компании, о состоянии ее дел и о перспективах не знает никто. Так что смотрите, изучайте и применяйте эту информацию вместе с другими факторами для принятия решений.

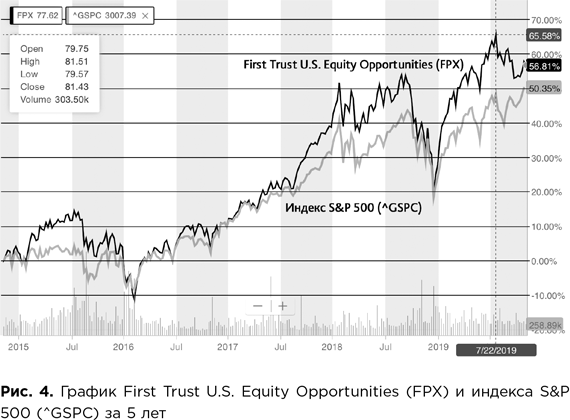

Наконец, есть масса идей, связанных с выходом компаний на биржу — первичным размещением акций (initial public offering — IPO). Одна из них — использование специальных фондов ETF (exchange-traded fund), паи которых торгуются на бирже. Существуют ETF, которые ориентируются на IPO. Мне импонирует First Trust U.S. Equity Opportunities ETF (FPX). Это очень интересный фонд: он в течение 1000 дней держит в своем портфеле акции 100 компаний, которые провели крупнейшие IPO в США. Доля каждой компании в портфеле соответствует ее рыночной стоимости. Фонд покупает их на шестой день торгов (таковы правила) и продает на тысячный. Чтобы посмотреть, насколько могут быть эффективны такие ETF, я подготовил пятилетний график, где сравнивается динамика этого фонда и индекса широкого рынка S&P 500 (рис. 4).

Довольно неожиданный результат: почти все последние пять лет этот ETF опережал S&P 500 и в итоге прибавил 56,81% против 50,35% у индекса. Может быть, такое соотношение объясняется тем, что этот биржевой фонд ориентируется на новые технологические компании, которые появляются на рынке? Действительно, технологический сектор — самый большой в портфеле ETF, его доля — порядка 35%. Однако там есть IPO компаний и сферы здравоохранения, и потребительского сектора, и финансовой отрасли, энергетического и индустриального секторов и т.д. В общем, интересный инструмент, и я предлагаю читателям обратить на него внимание и заодно посмотреть на другие ETF, связанные с выходом компаний на биржу.

Информацию об IPO компаний — недавних и предстоящих — можно найти на сайтах бирж: Нью-Йоркской фондовой биржи (NYSE) и NASDAQ. Раздел, посвященный размещениям, есть и на сайте MarketWatch: там можно узнать о состоявшихся и предстоящих сделках, динамике акций, недавно появившихся на бирже, и многое другое. Есть и специальный ресурс, посвященный только IPO, — . Правда, он платный: $19,5 в месяц или $199,5 в год.

Перечисленные методы — лишь малая часть из числа существующих путей поиска инвестиционных идей. Основатель компании Classic Value Investors Мариуш Сконечны написал книгу «100 способов найти инвестиционные идеи». Если предположить, что каждый из этих способов принесет хотя бы десяток идей, то мы получим тысячу инвестиционных идей, вынесенную в заглавие этого раздела.

Среди представленных в книге предложений отмечу письма к инвесторам от управляющих крупными фондами и инвестиционных гуру, например Уоррена Баффетта, Мартина Битмана и Говарда Маркса. В этих письмах каждый найдет для себя что-то полезное, некий неожиданный взгляд на вещи. Весьма интересно Сконечны пишет о так называемом buyback — обратном выкупе акций, когда компания скупает свои бумаги на рынке. Это тоже очень полезная информация, за которой нужно следить: как правило, сделки buyback приводят к росту акций компании.

Еще одним источником идей могут быть различные инвестиционные форумы. Уверен, многие читатели уже знают о них, а те, которые не знают, легко найдут подобные площадки в интернете.

Среди советов Сконечны есть и достаточно простые рекомендации. Например, это идеи, которые можно найти в торговых моллах, в разговорах с супругой, с детьми. Речь идет о новых товарах, качественных услугах, каких-то неожиданных продуктах, которыми пользуются молодые люди, но с которыми вы еще не знакомы. Все это должно стать для вас поводом присмотреться к производителю того или иного товара или услуги и подумать: а не стоит ли попробовать инвестировать в эту компанию?

Многие фирмы предлагают инвесторам и аналитикам специальные туры, которые позволяют познакомиться с компанией поближе, узнать ее лучше, но вряд ли это будет популярным источником идей для читателей этой книги. Также могут быть полезными отчеты независимых исследовательских фирм, таких как Morningstar, Edison Investment Research и Russell Investments. Важны и годовые собрания акционеров компаний: если есть такая возможность, стоит ознакомиться с их материалами — зачастую это очень хороший источник идей.

Во многих странах, особенно в США, существуют инвестиционные клубы. Национальная ассоциация инвесторов в этой стране была создана еще в 1951 г., а в 1998 г. она насчитывала уже 400 000 членов. К сожалению, с тех пор их количество сократилось и сейчас колеблется в районе 40 000 человек. Сама идея инвестиционных клубов довольно интересна: энтузиасты время от времени собираются, выступают с докладами об отдельных акциях. Один из членов клуба берет на себя какую-то компанию, глубоко ее изучает и делится наблюдениями с другими.

Сконечны считает важным источником идей книги. Нужно читать как классику, так и новинки. Я заметил, что в России интерес издательств к инвестиционным книгам снизился после кризиса 2008 г., и российский инвестор до сих пор читает старые работы, которые были изданы на волне интереса к фондовому рынку и финансовому планированию. К сожалению, на каком-то этапе эта отрасль остановилась: список из 10 лучших книг для инвесторов не меняется с середины 2000-х гг. Это, безусловно, плохо. Надо обязательно следить за новинками.

Интересно изучать и какие-то технические вещи, например список акций, котировки которых достигли 52-дневного дна. Нередко такие компании становятся хорошими идеями для инвестиций. Список подобных акций можно найти на сайтах, о которых мы уже говорили: это и GuruFocus, и NASDAQ, и Morningstar, и другие.

Еще один помощник начинающего инвестора — скрининг. Современные компьютерные программы и онлайн-сервисы позволяют нам выбирать из тысяч бумаг те, которые соответствуют нужным критериям, а также менять эти критерии, исходя из того, что мы ищем. Скрининг можно делать на таких сайтах, как Finviz Screener и Yahoo Finance Screener.

В общем, есть масса возможностей! Еще нужно много читать: кроме того, о чем мы уже говорили, настоящий инвестор, который хочет добиться успеха, должен практически в ежедневном режиме следить за рынком, за новостями финансов, за тем, что происходит в мире. Чтение российских и зарубежных деловых изданий просто обязательно: хотя бы раз в день нужно заглянуть на сайты «Ведомостей», РБК, The Wall Street Journal, The Financial Times. Более опытные могут добавить в закладки Barron’s и другие онлайн-издания. Длительное наблюдение за рынком позволяет понять, по каким законам он работает. Это также может натолкнуть вас на новые идеи или, вкупе с другой информацией, сделать ваши стратегии более эффективными.

Правда, рассмотренные в этом разделе источники идей вряд ли помогут вам в стратегических инвестициях — вложениях на долгий срок, которые, как правило, менее рискованные. Сам я очень люблю такие идеи, часто использую их в личных инвестициях и рекомендую своим клиентам. Но вы нечасто найдете описание таких идей в интернете и СМИ, о них редко пишут аналитики брокерских и инвестиционных компаний, потому что гораздо выгоднее привлекать читателей или клиентов чем-то более ощутимым — тем, где результат можно увидеть через несколько месяцев, максимум — через год.

Впрочем, я могу предложить вам посмотреть на одну из моих долгосрочных идей. Я написал о ней в начале 2010 г.: инвестировать в медицину и во все, что связано со здоровьем. Ведь это здорово, это должно быть доходным, это может оказаться перспективным вложением. Есть масса аргументов в пользу этого, главный из которых — неуклонное старение человечества, сопровождаемое постоянным ростом потребности в медицинских препаратах и услугах. Другого варианта просто не существует. Моя колонка так и называлась: «Как заработать на здоровье?».

Как заработать на здоровье

Население планеты стремительно стареет, поэтому спрос на медицинские услуги растет из года в год. По подсчетам Bloomberg, в США даже в кризисные 2008 и 2009 гг. норма прибыли производителей медицинского оборудования росла на 16–17% в год. Точно такие же показатели у фармацевтов, а биотехнологические компании за эти годы показали рост на 26 и 27% соответственно. Между тем зарабатывать на здоровье вполне по силам не только профильным корпорациям, но и частным инвесторам.

Отдельные бумаги

Я многие годы наблюдаю за небольшой американской биотехнологической компанией Dendreon Corporation, которая специализируется на разработке и исследовании новых препаратов для лечения онкологических заболеваний. В 2009 г. ее акции принесли инвесторам 493% дохода благодаря успешному завершению испытаний вакцины для лечения рака простаты.

Конечно, простому инвестору вряд ли под силу поиск подобных компаний, имеющих прорывные идеи, реализация которых может принести акционерам баснословные доходы. Поэтому тем, кто инвестирует в бумаги отдельных компаний, я бы посоветовал прежде всего обратить внимание на крупных игроков отрасли. Среди столпов мирового здравоохранения — Pfizer, Merck, Novartis, Johnson & Johnson, Abbott Laboratories, Amgen, Medtronic и др. Для российских инвесторов интерес могут представлять и отечественные фармкомпании «Фармстандарт» и «Верофарм», акции которых в свете объявленной кампании по уменьшению зависимости российского рынка от зарубежных лекарств имеют хорошие шансы для роста.

Однако работа с отдельными бумагами требует аналитических исследований и не всегда приводит к успеху. В прошлом году многие инвесторы поставили на бумаги трех мировых поставщиков вакцины от свиного гриппа — Novartis, Sanofi-Aventis и GlaxoSmithKline. Но эта инвестиционная идея сработала на троечку: за последние 12 месяцев (на 12.02.2010) рост акций составил 27,6, 18,5 и 9,2% соответственно, что ниже даже роста индекса общего рынка S&P 500 — 29,05%.

Но акции отдельных компаний этого сектора в 2009 г. все же подешевели. Так, бумаги глобальной биотехнологической Genzyme Corporation обесценились на 34,3%.

Традиционные фонды

Поэтому оптимальный вариант для частного инвестора, на мой взгляд, — международные отраслевые инвестиционные фонды, которые управляются профессионалами в области здравоохранения. В 2009 г. среди фондов, доступных для россиян, чемпионом по доходности стал Atlantis China Healthcare Fund — 64,15%. Этот фонд очень рискованный, он специализируется на латиноамериканских и азиатских компаниях фармацевтики, биотехнологии, медицинского оборудования, управления больницами и т.д.

Фонды семейства Pictet Funds (LUX) Generic, которые ориентированы на инвестиции в акции компаний — производителей дженериков, показали доходность от 35,5 до 45,9%. А вот фонд Schroder Medical Discovery основную часть своих инвестиций делает в США, среди его любимчиков такие известные компании, как Johnson & Johnson, Novartis, Pfizer, Roche и GlaxoSmithKline. Не удивительно, что и доходность фонда в прошлом году была умеренной — всего 15,75%.

Максимальный убыток среди фондов здравоохранения за 2009 г. составил 4,5% (Eaton Vance Emerald Worldwide Health Sciences B2 $ Acc). Как правило, инвестиционные фонды «здоровья» доступны для инвесторов с небольшими деньгами. Например, для вложений в Pictet Funds (LUX) Generics HI EUR достаточно €1000, а в Schroder Medical Discovery — £1000. Правда, Atlantis China Healthcare установил минимальную сумму для инвестиций в размере $10 000. Но есть и такие фонды, где входной порог доступен далеко не всем. Например, чтобы воспользоваться услугами AXA WF Framlington Health F-Cap USD, необходимо как минимум $500 000, а фонд Janus Global Life Sciences I EUR начинает и вовсе с €1 млн.

Биржевые фонды

Наиболее демократичны и удобны для инвесторов Exchange Trade Funds (ETF), доли которых торгуются на биржах и легко покупаются через интернет-брокеров. На здравоохранении специализируются десятки известных ETF. Например, iShares S&P Global Healthcare Sector Index Fund (IXJ) охватывает компании сектора по всему миру, а вот iShares Dow Jones U.S. Healthcare Sector Index Fund — только американские. Есть фонды и с более узкой специализацией: HealthShares Cancer — онкологические заболевания, HealthShares Cardio Devices — кардиология, HealthShares Infectious Disease — инфекционные заболевания.

Так что инвесторам есть из чего выбирать. Но должен предупредить: подобные вложения могут быть очень волатильными, и показаны они исключительно в умеренных дозах. Так, в сбалансированном портфеле их доля не должна превышать 5% от стоимости портфеля.

И еще. Не забывайте, что самые лучшие результаты дают инвестиции в собственное здоровье.

Ровно через год после публикации этой статьи мне пришлось написать другую: я недоумевал, почему прекрасная идея не «выстрелила», не показала тех результатов, на которые я рассчитывал.

Почему не выживают здоровые идеи?

Трудно представить себе успешного инвестора, который не держал бы в голове по крайней мере несколько перспективных инвестиционных идей. Однако иногда, казалось бы, хорошая и логически выверенная идея почему-то не срабатывает.

Не сомневаюсь, что у каждого инвестора есть свои истории на эту тему. А вот что приключилось совсем недавно со мной...

Идея выглядела простой и до безобразия надежной. Население планеты неуклонно растет, люди живут дольше, а значит, и потребность в медицинских услугах, оборудовании и препаратах также увеличивается, значит, инвестиции в эту область должны приносить хорошие стабильные доходы, думал я. Тем временем акции компаний, занятых в здравоохранении, за 2009 г. заметно выросли («Ведомости» от 19.02.2010). Казалось, ничто не мешало этому росту продолжаться и дальше.

В 2010 г. я поставил на американский рынок, учитывая реформу, которую затеял президент Обама в сфере медицинского страхования. Основная ее «фишка» заключается в том, что дополнительно еще 31 млн американцев смогут воспользоваться медстраховкой. Я взял самый экономный метод инвестиций: один из биржевых фондов — ETF «iShares Dow Jones U.S. Healthcare Sector Index Fund». Он отражает динамику индекса Dow Jones U.S. Healthcare Index, построенного на акциях компаний, занятых в сфере производства медицинского оборудования и лекарств, услуг, биотехнологий. Я рассчитывал, что этот фонд по крайней мере обыграет индекс S&P 500.

Каково же было мое разочарование, когда в течение года фонд все никак не мог «стартовать» и в конце концов к исходу 12 месяцев показал мизерный результат: 5,6% роста против 22,4% по индексу S&P 500 (здесь и далее приведены данные на 09.02.2011)!

Сектор здравоохранения заметно проиграл другим отраслям экономики США. Мой просчет, наверное, заключался в том, что в первое время после кризиса деньги идут туда, где низкая база и лучшие возможности, связанные с началом нового экономического цикла. А вот идею «здоровья» рынок не поддержал, несмотря на обещанные на реформу медстрахования миллиарды долларов.

Возможно, мне следовало сделать ставку не на отрасль в целом, а на отдельные секторы или даже компании, находящиеся в наиболее выигрышном положении в свете реформы. Кто-то же должен быть бенефициаром новых денег на охрану здоровья американцев! Анализ показал, что за последние 12 месяцев в выигрыше оказалась в основном фармацевтика.

Так, фонд SPDR S&P Pharmaceuticals, который отражает движение акций широкого спектра фармкомпаний, за год вырос на 21,8%. В течение года фармацевтический фонд значительно опережал рынок, зачастую более чем на 5%. И только на финише немного тормознул.

Многие аналитики говорили о том, что на первых порах именно фармацевтические компании должны оказаться в выигрыше — из-за роста объема лекарств, оплачиваемых страховыми компаниями. Прежде всего оригинальных препаратов, а не дженериков. Однако за последние 12 месяцев акции таких известных компаний, как Pfizer, Johnson & Johnson, Lilly Eli & Co или Merck, показали не лучшие результаты: соответственно 6,5, –4,4, 3,6% и даже –9,3%. А в фавориты вышли менее именитые нишевые компании, например Salix Pharmaceuticals, которая выпускает гастроэнтерологические препараты (+51,6%), или Impax Laboratories, нацеленная на производство дженериков (+76%).

Вот какие уроки стоит извлечь из этой истории.

Не каждая здоровая идея может выстрелить. К этому нужно быть готовым, и, соответственно, размер ставки должен быть таким, чтобы спокойно переварить неудачу.

Если речь идет о макроэкономической идее, то, прежде чем что-либо затевать, следует оценить ее возможную эффективность с учетом цикличности экономики.

Иногда общей идеи бывает недостаточно и необходимо копать глубже, искать внутри изюминку, у которой больше шансов на успех. В нашем случае фармацевтику в сфере здравоохранения.

Если вы не знаете, как лучше реализовать свою идею, или просто нет времени на это, то лучше всего используйте профессионалов, например управляющих отраслевыми паевыми фондами. Например, в сфере здравоохранения это фонды — лидеры прошлого года Fidelity Advisor Health Care, которые принесли за последние 12 месяцев около 25% прибыли.

И все же многие идеи остаются актуальными независимо от того, сработали они в текущем году или нет, поэтому не отказывайтесь от них после первой неудачи. То, что большинства акций компаний здравоохранения в этом году не было среди лидеров, вовсе не означает, что на них нельзя заработать в будущем. Лично я свои попытки в этом направлении продолжу. Идея-то здоровая!

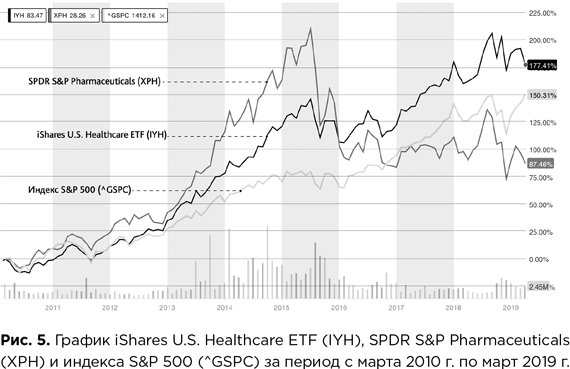

Теперь самое интересное в этом эксперименте: а что было дальше? Как эта идея жила за теми горизонтами, о которых шла речь в публикациях? Посмотрим на график (рис. 5), где показано, как вели себя US Healthcare ETF, другой биржевой фонд, отражающий сектор фармацевтики, и индекс S&P 500 на протяжении всего периода с марта 2010 г., когда была опубликована первая статья, по март 2019 г., когда я работал над этой книгой.

Мы видим, что настоящий рост начался в 2013 г., и биржевые фонды достигли своего максимума в середине 2015 г. На этом пике фармацевтический ETF вырос приблизительно на 210% за пять лет, а общий медицинский фонд оказался менее доходным — он принес примерно 140%. Чтобы осмыслить эти цифры, нужно сравнить их с рынком: за это время индекс S&P 500 прибавил всего 80%. Таким образом, идея прекрасно сработала на пятилетнем горизонте, и те, у кого хватило терпения, хорошо на ней заработали.

Что было дальше? С конца 2016 г. начался спад, и к концу десятилетия эти активы пришли уже с меньшими показателями. Общий медицинский ETF вырос на 177% и значительно обогнал индекс S&P 500, который прибавил порядка 150%, а фармацевтический фонд сработал намного хуже — 87,5% за последние 10 лет. Думаю, на это есть две причины.

Во-первых, это бурный рост медицинских активов до середины 2015 г. Деревья не растут до небес: в какой-то момент инвесторы начинают фиксировать прибыль, продают бумаги и ищут новые, более привлекательные объекты для вложения денег.

Во-вторых, примерно в это время начались разговоры о том, что продукция американской фарминдустрии стала слишком дорогой для внутреннего рынка. Начались обсуждения, как сбить цены, сделать лекарства более доступными. За этим, конечно же, виден лоббизм страховых компаний, интересы которых идут вразрез с интересами фармацевтов, поскольку страховщики хотят меньше платить по страховкам своих клиентов и самое очевидное решение — сделать лекарства дешевле. Запахло ужесточением регулирования.

Вопрос до сих пор не решен, обсуждаются различные предложения, и инвестору сложно в этом разобраться, оценить перспективы отрасли. Думаю, это сильно повлияло на акции фармацевтических компаний и на доходность инвестиций в медицину в целом.

Тем не менее это хорошие результаты с учетом того, что мы инвестируем в не очень рискованные активы: в основе обоих фондов лежат классические крупные американские компании, продукты и услуги которых были и будут востребованы. И я по-прежнему считаю эту идею достаточно продуктивной. Полагаю, она себя не исчерпала, и для инвесторов, которые идут на долгосрочные вложения, представляет очень неплохой вариант.

Мне кажется, идеи вроде инвестиций в медицину — это своего рода вечные темы. Такие вложения весьма полезны и начинающим инвесторам, которые хотят получать доход, не сильно рискуя своими деньгами, и тем, кто располагает временем и ресурсами для более рискованных инвестиций.

За последние 10 лет среднегодовая доходность медицинского ETF составила 16,4% — достаточно хороший показатель. По мнению большинства аналитиков с Уолл-стрит, такие инвестиции остаются весьма перспективными. Причем, на мой взгляд, нынешняя неопределенность вокруг цен на американские медикаменты — хорошая возможность для того, чтобы войти в этот сектор. Когда ситуация прояснится, вполне можно ожидать хороших результатов.

1.3. Первый шаг к успеху. Матрица идей для частного инвестора. Судебные тяжбы и рождественское ралли: можно ли на этом заработать?

Этот раздел очень важен для понимания всей книги. В нем я попытаюсь описать то множество инвестиционных идей, с которым мы будем работать. Обсудив, что такое инвестиционные идеи и откуда они берутся, попытаемся теперь разделить их на группы, классифицировать. Это немного похоже на классификацию счетов в бухгалтерском учете, без которой его сложно уже даже представить. Кстати, частному инвестору полезно знать основы бухучета. Тот, кто разбирается в квартальной или годовой отчетности компании, заметно выигрывает по сравнению с остальными.

Тем же, для кого это китайская грамота, поможет аналогия с магазином. В любом большом магазине — будь то гипермаркет или онлайн-гигант типа Аmazon — разные категории товаров находятся отдельно друг от друга: книги, компьютеры, косметика, бижутерия, товары для дома и т.д. Так покупателю проще искать то, что ему нужно. Нечто подобное нужно сделать и с инвестиционными идеями, чтобы было легче отыскать свою.

В профессиональной литературе я с трудом нашел два подхода. Первый — разделение инвестиционных идей на удачные и неудачные. Можем добавить сюда для большего разнообразия еще и не очень удачные. У нас получится три категории инвестиционных идей. С такой классификацией достаточно сложно работать.

Еще идеи можно разделить на два вида по времени: краткосрочные и долгосрочные. Можно еще добавить дейтрейдинг — буквально, торговля в течение дня, хотя порой горизонт сделок составляет считаные секунды: люди, а теперь уже и роботы ловят любые изменения котировок ценных бумаг. Но это совсем другая история, а я в этой книге смотрю в первую очередь на долгосрочные вложения, т.е. инвестиции в их классическом понимании.

Поэтому, не претендуя на большие открытия, я выделил четыре класса идей, которые описываются соответствующей матрицей. В ее основе два параметра. Первый — это время, у него два значения: «сегодня» и «завтра». «Сегодня» — когда мы формируем нашу идею и начинаем работать. «Завтра» — то, как мы видим свою идею в будущем. Названия, конечно, очень условны: это может быть год, два или даже 5–10 лет, а есть, как мы видели в предыдущих разделах, и бессрочные идеи. Любая инвестиционная идея предполагает, что вложенные сегодня деньги со временем принесут определенный выигрыш.

Второй параметр — это качество, состояние или перспективы той или иной акции, валюты или другого объекта инвестирования. У него тоже два значения: «хорошо» и «плохо» — предельно простая оценка, мы не хотим копать глубже, и это сделано намеренно. Чтобы нам не спорить, каждый сам решает для себя, что для него хорошо, а что — плохо. Так и получается таблица, или матрица два на два: по вертикали — то, что хорошо или плохо сегодня, а по горизонтали — хорошо или плохо завтра.

Получилась целая матрица возможностей, матрица классификации идей, которую я буду для краткости все-таки называть матрицей идей. Возьмем первый класс идей. Он на пересечении «сегодня хорошо» и «завтра хорошо».

Этот класс идей — самый распространенный, и о нем мы будем говорить в следующей главе. Его популярность очевидна и понятна. Компания Х хорошо работает, у нее отличные показатели, доходность, которая растет уже несколько лет, благоприятные перспективы, впечатляющие планы развития продукции или услуг — ну, значит, здорово, можно вложиться в эту компанию. Это могут быть акции компании, ее облигации или другие активы, которые торгуются на рынке. Хорошо сегодня, хорошо будет и завтра. Это первый класс идей, о которых мы будем говорить.

Второй класс идей можно кратко описать следующим образом: сегодня плохо, но завтра станет хорошо. Ему посвящена третья глава. Часто бывает так, что дела у компании идут не очень успешно, результаты довольно слабые, акции находятся на годовом или двухгодичном минимумах, она потеряла лидерство в своей отрасли. Однако в этой компании меняется руководство, у нее появляются новые планы, она реорганизует бизнес, сокращает затраты и т.д.

Это дает инвестору надежду на то, что компания поправит свои дела, а он сможет на этом заработать. Конечно, в каждом случае есть свои нюансы, но для нас самое главное — это как можно шире определить класс идей, куда можно отнести определенные стратегии и более внимательно их рассматривать — уже не каждую по отдельности, а как целый класс.

Следующая категория идей называется так: сегодня хорошо, завтра будет плохо. Об этих идеях мы поговорим в четвертой главе. Здесь, конечно, самым распространенным методом является так называемая короткая продажа, или «шорт», той или иной бумаги — занять ее у брокера и продать, в расчете потом купить дешевле. Этот класс идей не для всех: кредитное плечо брокера увеличивает риски таких инвестиций, и мы подробно поговорим о том, кому стоит заниматься этим, а кому — нет, какие есть выгоды и сложности, какие инструменты можно использовать для реализации этих стратегий.

Наконец, четвертый класс идей: сегодня плохо, завтра будет еще хуже. Его можно было бы описать так: сегодня плохо, и, если в компании не предвидится качественных изменений, инвестора это не привлечет. Однако это не совсем то, о чем мы говорим. Другое дело, если сегодня плохо, а завтра будет еще хуже: на этом можно попытаться сыграть. По сути, это подкласс третьей категории идей (сегодня хорошо, завтра плохо), который рассчитан на использование механизмов шортинга.

У нашей матрицы есть еще одно полезное свойство. Она не только позволяет классифицировать инвестиционные идеи, но и может служить психологическим тренажером для начинающего инвестора, поскольку отражает проблему выбора эффективного решения в различных обстоятельствах. Ниже я привожу отрывок из своих заметок, которые сделал в сентябре 2009 г., сразу после крупнейшего кризиса на фондовом рынке. Эти заметки написаны по горячим следам и весьма показательны. Даже в кризис можно очень хорошо зарабатывать, если не зацикливаться на стандартных подходах.

Психологические аспекты использования матрицы инвестиционных идей

Как известно, самые большие потери на фондовом рынке, особенно во время кризиса, несет массовый, неопытный инвестор. Одна из главных причин — использование только двух «красок» инвестирования: черной и белой. Когда вложения в тот или иной актив приносят за год, например, 30, 40 или даже 50% дохода, инвестор, как правило, задается вопросом: «А может, и мне стоит в этом поучаствовать? Чем я хуже других?».

А когда рынок падает, у него автоматически срабатывает чувство опасности, и он решает: «Нет! Здесь что-то не так. Лучше держаться подальше». Конечно, было бы здорово, если бы такая простая и понятная логика всегда срабатывала и приносила желаемые результаты. Но, к сожалению, это не так. Инвестирование многогранно, имеет массу возможностей для заработка (да и для потерь) как в хорошие, так и в плохие времена. Как здесь быть?

На мой взгляд, начинающему инвестору будет полезно научиться пользоваться матрицей возможностей. Представим себе, что нам нужно сделать выбор из трех вариантов инвестиций, каждый из которых за первые восемь месяцев 2009 г. (специально привожу кризисную ретроспективу 2008–2009 гг. для большей «контрастности» и наглядности) показал следующую доходность: 72,4, 14,1 и 53,7%. Рискну предположить, что большинство откажется от минимальной доходности и будет выбирать между двумя оставшимися вариантами.

В нашем случае за бортом останется фондовый рынок США (14,1%) и соперничать будут Россия (72,4%) и Бразилия (53,7%). Полагаю, что в конце концов чаша весов склонится в сторону российского рынка. Ведь он понятнее, ближе, и доходность на нем выше. Это типичная ситуация, когда основной выбор делается по одной из простых моделей матрицы идей «хорошо — хорошо», т.е. «хорошо сегодня — хорошо и завтра». Она прекрасно работает на подъеме рынка и достигает своего пика вместе с ним.

Однако если бы подобное «голосование» проводилось несколько месяцев назад, например в марте 2009 г., то исход выбора, по всей видимости, был бы совершенно другим. Вспомним, что тогда американский S&P 500 опустился по сравнению со своим максимальным значением на 56,1%, бразильский индекс BOVESPA — на 50,3%, а российский РТС просто рухнул на 80%. Здесь уже работает другая распространенная модель «плохо сегодня — плохо и завтра». Это означает, что со всех рынков нужно уходить.

И все же если делать выбор, то первым будет исключен российский рынок, так как только единицы решились в то время размещать на нем свои деньги (они и заработали более 72%). Далее, несмотря на лучший результат Бразилии, массовый инвестор, по всей видимости, выберет США: они сильнее и, как это ни странно, из этой пары нам ближе. Результат такого выбора будет наихудшим из трех возможных (14,1%). Однако на практике, поскольку большинство российских инвесторов еще не привыкло перемещать свои деньги глобально, они просто уйдут с фондового рынка, «припарковав» капитал в других местах.

Из приведенных примеров видно, как неустойчив и противоречив массовый инвестор, который пользуется исключительно двумя простыми моделями из матрицы возможностей. Причем, как правило, речь здесь идет о начинающих инвесторах, которые пытаются самостоятельно найти свое счастье на фондовых рынках. Это приводит к тому, что они зачастую покупают тогда, когда нужно продавать и, наоборот, продают тогда, когда самое время покупать.

Профессиональные инвесторы используют в своей практике наряду с вышеприведенными и более сложные (но и более рискованные) модели поведения. Например, «хорошо сегодня — плохо завтра» или «плохо сегодня — хорошо завтра». Скажем, в первом случае инвестор, понимая, что «деревья не могут расти до небес», может вовремя выйти из игры, продав те активы, которые уже успели хорошо подорожать, и переключившись на новые.

Так, во время кризиса многие профессионалы обратили внимание на небольшие инновационные компании, в том числе те, которые работают в сфере биотехнологий, где возможны прорывные открытия. В этом плане весьма показателен случай с американской фирмой Dendreon. Держатели ее акций смогли заработать в первом полугодии 2009 г. более 600%. Это случилось благодаря тому, что разработанное компанией средство против рака простаты прошло испытания и показало отличные результаты.

В качестве примера стратегии «плохо — хорошо» можно привести случай с печально известной страховой компанией AIG. Ее неудачи не помешали многим инвесторам заработать на ней хорошие деньги. Сначала они играли на понижение котировок ее акций, а в последнее время стараются извлечь выгоду из их восстановления. Только в августе 2009 г. благодаря бурному росту бумаг AIG можно было получить доход в размере 242,9%. Похожие результаты принесли вложения и в акции других «изгоев» кризисного времени. Инвесторы ставших символом кризиса ипотечных компаний Freddie Mac и Fannie May заработали за месяц соответственно 269,4 и 232,8%.

Матрица идей — это не только полезный инструмент инвестирования. Это во многом и его философия. Попробуйте использовать ее сами, и вы обязательно в этом убедитесь. И еще: всегда смотрите вперед, анализируйте возможные варианты развития событий, потому что так и только так можно достичь тех результатов, ради которых вы рискуете своими деньгами.

Вернемся к исходной задаче этого раздела — классификации инвестиционных идей. Возникает вопрос: все ли инвестиционные идеи покрывает предложенная матрица? Вынужден признать: конечно, нет. Я думаю, она учитывает 90–95% идей, остальные выходят за рамки этой классификации.

Сюда относятся, например, зарождающиеся явления, новые тренды, когда довольно сложно опереться на имеющийся опыт и трудно оценить перспективы. Мы не можем здесь сказать с уверенностью: «сегодня хорошо» или «сегодня плохо». Возможно только предположение: сегодня интересно, и из этого может что-то получиться, и в будущем может быть хорошо.

Здесь приходит на помощь качественный, содержательный анализ того или иного явления, новых продуктов или услуг, изучение возможностей и масштабов их использования и т.д. В качестве примера я хочу привести кейс про вложения в юридическую сферу. Статья по нему написана в конце 2012 г., и я думаю, что эта публикация была если не первой, то точно одной из первых в России на эту тему. Она показывала зарождающиеся возможности инвестирования в судебные тяжбы.

Заработать на Березовском: инвестиции в судебные процессы

Судебные баталии российских олигархов стоимостью в десятки и сотни миллионов фунтов стерлингов — золотое дно для лондонских адвокатов. Впрочем, и частный инвестор может попытаться на них неплохо заработать.

Кредит «Судебный»

Крупные зарубежные юридические фирмы нередко привлекают займы для ведения перспективных дел в судах. Это происходит, если, к примеру, клиент-истец не в состоянии финансировать процесс или если речь идет о коллективном иске, инициированном самой юридической фирмой.

Как правило, юристов кредитуют специальные компании, имеющие опыт оценки перспективности исков. Они могут выдавать обычные кредиты, но под довольно высокие фиксированные ставки — около 20% годовых в валюте. Банки же за это обычно не берутся, поскольку такие займы далеки от классического кредитования, а сопутствующие им риски трудно оценить.

Другой вариант стороннего финансирования судебного процесса — соглашение между инвестором и юридической фирмой, согласно которому в случае выигрыша дела инвестор получает свою долю «приза» — суммы, которую суд обязывает заплатить проигравшую сторону.

Кредитование судебных процессов в той или иной форме начало развиваться как вид инвестиций лет 20 назад в Австралии, а затем успешно перекочевало в США и Великобританию. Сейчас, к примеру, в Великобритании работают более 15 фирм, инвестирующих в разного рода судебные дела как собственные деньги, так и привлеченные средства сторонних лиц и организаций (хедж-фондов, family offices, управляющих крупными состояниями, частных инвесторов — физических лиц и т.д.). Самые крупные среди них — лицензированные инвестиционные компании Harbour Litigation Funding, Calunius Capital и Vannin Capital. На их долю приходится около 80% всего рынка судебных инвестиций Великобритании.

Зарабатывают лучшие

Конечно, каждый случай судебного разбирательства уникален, и далеко не все они заканчиваются победой нужной стороны. Но в среднем доля удачных инвестиций профессионалов в этой сфере составляет около 70%. Так, по данным крупнейшей австралийской компании в области судебных инвестиций IMF, внутренняя доходность профинансированных ею дел, которые были завершены в период с 2001 по 2010 г., составила в среднем 75%. Иными словами, каждые $100, инвестированные IMF в судебные тяжбы, приносили компании в среднем $75 дохода. Понятно, что такие результаты возможны, только если компания умеет хорошо просеивать поступающие запросы от юридических фирм и выбирать дела с большими шансами на успешный исход. По оценкам исследовательской компании Case Associates, только 8% обратившихся за финансированием в специализированные компании получают деньги.

Путь личности

Частные инвесторы тоже могут попытаться вложить деньги в перспективные судебные дела. Те из них, кто располагает значительными суммами, скажем £100 000 и выше, могут инвестировать через известные компании, которые время от времени открывают для привлечения частных инвесторов специальные фонды. Например, в мае этого года Harbour Litigation Funding привлекала средства квалифицированных частных инвесторов в фонд объемом £120 млн (сейчас он закрыт для новых инвестиций). Фонд будет функционировать шесть лет.

Тем инвесторам, которые не располагают крупными суммами, возможно, подойдет закрытый фонд (closed-end investment fund) Burford Capital Ltd, созданный три года назад. Его инвестиционный консультант — крупнейший мировой инвестор на поле правовых претензий американская компания Burford.

Акции этого фонда торгуются на Лондонской бирже (BUR: LSE), и их довольно легко приобрести. Цена его акции определяется на торгах, а не на основе стоимости активов фонда, как в обычных ПИФах, и сейчас составляет около 100 пенсов. Доход инвестора формируется из ежегодного дивиденда (сейчас его величина превышает 2%) и прироста биржевой цены акции. В этом году стоимость активов фонда в пересчете на одну акцию выросла на 7,08%, но сами акции подешевели на 12,7% (данные на 04.12.2012). Так что сейчас очень подходящий момент для входа на рынок с хорошим дисконтом.

Западные компании постоянно ведут поиски новых форм привлечения частных инвесторов к финансированию судебных разбирательств. Например, английская Stewarts Law недавно создала инвестиционную фирму SL Equity Partners, которая будет разрабатывать для них структурированные продукты на конкретные судебные дела с долей участия в прибыли в случае успеха процесса.

Говорят, что после суда с Романом Абрамовичем у Бориса Березовского возникли проблемы с деньгами и ему, по всей видимости, будет сложно в будущем вести такие дорогостоящие дела на свои кровные. Возможно, найдется компания, которая посчитает этот «бизнес» перспективным и профинансирует его. Не забывайте, что у вас тоже есть шанс поучаствовать в этом деле своими деньгами и, чем черт не шутит, хорошо заработать на самом Березовском. Будет о чем рассказать внукам...

Теперь по традиции давайте посмотрим, как сработала эта идея. Для простоты я возьму в качестве примера акции компании Burford Capital Ltd (BUR). С момента выхода статьи в декабре 2012 г. по март 2019 г. котировки этих акций очень сильно выросли. Если бы в конце 2012 г. мы вложили в эти бумаги £100 000, то сейчас получили бы более £1,8 млн. За шесть с небольшим лет наши инвестиции выросли бы больше чем на 1700% — это очень впечатляющий и редкий результат. Сама компания Burford Capital сейчас является лидером в области финансирования судебных процессов и достигла очень хороших результатов.

Оценивая эту идею, подчеркну, что такие доходы возможны только в тех случаях, когда мы рано «ловим» подобный шанс, инвестируем в него в самом начале и потому можем выжать максимум. Сейчас рыночная стоимость Burford Capital составляет £3,8 млрд — это приблизительно $5 млрд. Акции этой компании входят в число самых любимых для фондовых менеджеров по всему миру — они хорошо ложатся в их инвестиционные портфели, поскольку обладают таким редким качеством, как практически полная независимость от ситуации на фондовом рынке.

В последнее время привлекательность таких активов только растет. Burford Capital время от времени создает фонды объемом £200–300 млн для финансирования судебных процессов, по итогам которых инвестор получает свою долю прибыли. Это может показаться неожиданным, но у компании Burford Capital есть и свои облигации. Они выпускаются в долларах — с купонами 5,5–6,5% годовых у разных выпусков, и эти бумаги тоже выглядят весьма заманчиво для инвестирования.

Я «не додержал» эти бумаги до конца и со своими клиентами вышел из акций Burford Capital несколько лет назад. Мне показалось, что они растут слишком стремительно. К тому же это практически единственная подобная компания на фондовом рынке, которая добилась феноменального успеха.

Но в целом эта идея, которую я нашел в конце 2012 г., оказалась просто блестящей и принесла отличные результаты тем, кто поверил в нее. Но в нашу матрицу она не укладывается. И это не единственный случай — дальше я приведу еще несколько. Однако сперва я хочу сказать, как оцениваю перспективы этих бумаг и самого направления в настоящее время. Сейчас я бы не советовал инвестировать в эту компанию — мне кажется, это становится слишком рискованным. Это мое субъективное мнение, но, конечно, каждый должен решить этот вопрос самостоятельно.

Моя оценка оказалась правильной. Пока эта книга готовилась к печати, в ситуации с Burford Capital произошли весьма интересные изменения. В начале августа 2019 г. американская компания Muddy Waters Research LLC, известная своими исследованиями и короткими позициями, объявила, что начинает шортить бумаги Burford.

Muddy Waters Research утверждала, что акционеры компании вводятся в заблуждение, Burford завышает свою прибыль, в ней часто меняются финансовые директора — на момент начала игры на понижение эту должность занимала жена основателя и руководителя компании. Понятно, что бизнес Burford очень специфичен, тяжбы могут длиться годами и строгих правил отчетности здесь нет. Однако инвесторы решили держаться от нее подальше, и за несколько дней акции Burford рухнули на 65%. Затем последовал небольшой отскок вверх, и котировки закрепились на уровне где-то –50% по сравнению с началом 2019 г.

Вывод: долго хорошо бывает очень-очень редко. А рассказ о шортах как инвестиционной идее ждет вас в четвертой главе.

Рассмотрим еще один практический кейс, который свидетельствует о том, что не все инвестиционные идеи подпадают под представленную в книге классификацию. Эта статья была написана в 2010 г. и опубликована в журнале Forbes.

Новогодний подарок для инвесторов

Классическое year-end ралли длится примерно два месяца. В этом году оно может поднять рынок на 7–9%. На чем можно заработать?

Через пару месяцев инвесторы во всем мире будут подводить итоги 2010 г. До сих пор похвастаться было особенно нечем. Индекс S&P 500 с начала года вырос всего на 5,6%, индекс РТС — на 9,8%. В этой ситуации многие инвесторы надеются на традиционное предновогоднее ралли на фондовом рынке. Стоит ли рассчитывать на рост акций в ближайшие два месяца и как на этом можно заработать?

Классическое year-end ралли длится около 60 дней и может продолжаться даже в первые дни нового года. Показательным примером является поведение фондового рынка в прошлом году. За ноябрь–декабрь 2009 г. и первую половину января 2010 г. S&P 500 вырос на 5%. Правда, нужно признать, что это был не совсем типичный год, так как бурное восстановление после кризиса шло практически все время.

Даже в конце печального 2008 г. можно было наблюдать нечто подходящее под описание ралли, хотя в этом случае я бы предпочел пользоваться таким термином с большой долей условности. Менее чем за два месяца — с 20 ноября 2008 г. по 7 января 2009 г. — рынок вырос более чем на 20%. Зато в 2007 г. вместо ожидаемого ралли мы получили снижение индекса S&P 500 на 6,5% за последние два месяца года. Это падение, как известно, стало началом крупнейшего в современной истории обвала на фондовом рынке.

На мой взгляд, в этом году среди основных факторов, которые способны вызвать ралли, доминирующим является психологический настрой инвесторов. На фондовом рынке в течение последних месяцев растет надежда, что начавшийся выход из кризиса будет продолжен. С сентября рынок постепенно растет.

О возможном ралли свидетельствует и динамика популярного индекса волатильности Чикагской биржи — CBOE Volatility Index (VIX), который рассчитывается на основе опционов на индекс S&P 500. Зачастую его называют измерителем страха инвесторов. Достигнув своего максимума в конце мая этого года, он с тех пор упал больше чем в два раза. Причем это падение приобрело устойчивый характер, что можно интерпретировать как свидетельство в пользу роста акций в ближайшее время.

Я не являюсь большим поклонником технического анализа, но в середине сентября значение индекса S&P 500 пробило уровень своей 200-дневной скользящей средней. Это сигнал о наличии долгосрочного восходящего тренда. Еще одна примета: в год выборов в конгресс США (в этом году они пройдут 2 ноября) фондовый рынок, как правило, растет в последние месяцы года.

Все это позволяет мне ожидать в конце года ралли, в результате которого фондовый рынок вырастет на 7–9%.

Самый простой и относительно безопасный способ заработать на этом — вложиться в тот или иной индекс. Например, те, кто хочет сделать ставку на фондовый рынок США, могут купить SPDR — фонд на индекс S&P 500. Если вы патриот отечественного рынка, то практически в каждой управляющей компании вам предложат фонд на индекс ММВБ.

Если для вас индексы — это слишком скучно, можно сделать ставку на голубые фишки, которые в последнее время показывали результаты значительно лучше рынка. Есть хороший шанс, что такая же тенденция сохранится до конца года. Я советую обратить внимание на акции сектора финансовых услуг, многие из которых сейчас активно восстанавливаются после кризиса.

Погодные аномалии в этом году сделали одним из самых «жарких» вложений (в прямом и переносном смысле этого слова) инвестиции в сельскохозяйственные продукты. Например, только за последние три месяца инвестиции в сахар (iPath DJ-UBS Sugar TR Sub-Idx) могли принести более 60% дохода, а вложения в хлопок (iPath DJ-UBS Cotton TR Sub-Idx) — почти 50%. Полагаю, что этот тренд может сохраняться еще достаточно долго.

Наконец, стоит обратить внимание на компании consumer goods, делающие выручку на рождественских распродажах. Например, продукция компании Apple претендует на роль одного из наиболее востребованных подарков во время рождественских и новогодних праздников. Бумаги Apple на днях достигли своего исторического максимума — $299,50, прибавив с начала года 40%. Лично мне импонируют акции Nike. Во-первых, они, как правило, хорошо финишируют в конце года, а во-вторых, на днях было объявлено, что с апреля 2012 г. Nike становится официальным поставщиком униформы для Национальной футбольной лиги США. Так что у акций компании есть хороший шанс прибавить в цене за оставшиеся пару месяцев 2010 г.

Результат применения идеи, изложенной в этой статье, оказался, в принципе, неплохим. Новогоднее ралли, которое иногда еще называют рождественским, в 2010 г. состоялось, и мой прогноз оправдался: тогда индекс S&P 500 вырос на 7,4%, Dow Jones Industrial Average — на 4,9% и NASDAQ — на 7,5%. Но надо признать, что так происходит не всегда.

Идея о новогоднем ралли базируется на многолетних наблюдениях, но бывают исключения. Например, в 2018 г. мы видели совершенно другую картину, хотя многие аналитики и инвесторы, как обычно, надеялись на существенный рост в последние два месяца. На деле же с 1 ноября по конец 2018 г. индекс S&P 500 опустился на 7,4%, Dow Jones Industrial Average — на 7%, а NASDAQ — на 8,8%.