Партнерства между некоммерческими и коммерческими структурами

Партнерства между некоммерческими и коммерческими структурами, вместе работающими над достижением социальной цели, иногда называются альянсами между секторами. Они обычно носят долгосрочный характер. Такие партнерства особенно привлекательны для более крупных компаний, желающих улучшить качество жизни в сообществах, где они занимаются бизнесом. В условиях экономики знаний такие партнерства могут принести пользу компаниям, желающим привлечь и удержать высококвалифицированных сотрудников. Помимо этого, партнерства помогают расширить базу потребителей.

Успешные партнерства некоммерческих и коммерческих структур обычно имеют несколько общих характеристик. Согласно Ласпрогате и Коттену46, к ним относятся:

- восприятие взаимной выгоды партнерства всеми партнерами;

- взаимодополняемость стратегий партнеров;

- хорошая степень соответствия между корпоративными культурами партнеров.

Отличительной чертой партнерств любого рода являются действия, приносящие пользу обоим партнерам. Партнерство, пользу из которого извлекает лишь один партнер, является, по сути, не партнерством, а примером кооптации, а партнерство, не приносящее пользы ни одному из участников, и вовсе напрасная трата времени и ресурсов. Организационные стратегии, дополняющие друг друга, способствуют развитию удобного для участников партнерства. Если, например, продукт обычного коммерческого предприятия и миссия некоммерческого проекта усиливают друг друга, это может стать основой для привлекательного партнерства. Так, компания Con Edison, занимающаяся электроснабжением Нью-Йорка, участвует в партнерстве с некоммерческой организацией Trees New York. Каждый раз, когда потребитель ее услуг переходит с бумажной на электронную систему получения счетов за электричество, компания отправляет 1 доллар в фонд некоммерческой организации, занимающейся высадкой деревьев. Con Edison экономит за счет использования менее затратных систем работы с клиентами, а Trees New York выполняет свою миссию по повышению количества зеленых насаждений в городе. Помимо этого, налицо взаимодополняемость миссий двух компаний — одна предлагает более экономное использование энергии, а вторая защищает окружающую среду. Это отличный пример партнерства с взаимной выгодой и хорошей степенью стратегического соответствия.

Хорошая степень культурного соответствия не менее важна для партнерств между некоммерческими и коммерческими структурами, чем для коммерческих партнерств. Под культурным соответствием понимается хорошая степень соответствия организационных структур партнеров или их готовность адаптироваться друг под друга. Компания с жесткой иерархической системой управления вряд ли может соответствовать некоммерческому партнеру, имеющему более горизонтальную систему управления, если оба потенциальных участника не желают адаптироваться. Потенциальным партнерам нужно общаться и заниматься обучением друг друга.

Многие партнерства между коммерческими и некоммерческими структурами имеют сильный маркетинговый компонент. Зачастую он называется благотворительным предпринимательством, или маркетингом социально значимой проблемы (cause-related marketing). Некоммерческая структура с сильным брендом (то есть узнаваемыми и уважаемыми названием и миссией) может быть привлекательным партнером для коммерческих компаний, поскольку те могут извлечь дополнительную пользу от ассоциации с ним. Включая этот бренд в свою рекламную кампанию, размещая упоминание о нем на упаковке своей продукции, они могут привлечь потребителей, одобряющих миссию некоммерческого партнера. В свою очередь, некоммерческая организация получает ресурсы от своего коммерческого партнера в обмен на использование бренда. Некоммерческим организациям стоит помнить, что их бренд имеет определенную ценность и что они имеют право получать деньги за его использование. Более того, во многих случаях, когда потребители покупают продукты коммерческой структуры, у нее появляются возможности увеличить пожертвования некоммерческим структурам.

Хорошим примером некоммерческой организации со многими коммерческими партнерами может служить фонд Susan G. Komen Foundation, собирающий деньги на борьбу с раком груди. Партнеры извлекают пользу из демонстрации связи с организацией, борющейся с болезнью, которая прямо или косвенно затрагивает массу людей. Фонд Komen Foundation получает пожертвования от своих коммерческих партнеров и, в некоторых случаях, дополнительные взносы от потребителей продукции и услуг этих партнеров. Компания Yoplait Yogurt провела совместно с Komen Foundation маркетинговую кампанию, в ходе которой металлизированные крышечки йогуртов были выкрашены в типичный для логотипа Komen розовый цвет. Если потребители копили эти крышечки, а потом присылали их в компанию, та жертвовала определенную сумму фонду. Komen Foundation отлично умеет находить коммерческих партнеров. Один из авторов этой книги не так давно видел грузовик некоей частной компании, занимавшейся уборкой мусора. Выкрашенный в розовый цвет, он катился по Пятой авеню в Нью-Йорке, а на его борту красовался логотип фонда.

Заключение

Решение социального предпринимателя относительно структуры компании крайне важно. В частности, оно повлияет на то, как будет финансироваться проект, какими правилами и законами он должен будет руководствоваться, а также какую степень контроля предприниматель будет иметь над ним. Эти факторы, в свою очередь, повлияют на уровень ответственности предпринимателя, степень реализации миссии и на степень кооперации между проектом и заинтересованными в его работе лицами.

На одном конце спектра вариантов находится чисто некоммерческая организация. С одной стороны, она имеет ряд ограничений, вызванных льготным налоговым статусом, а с другой — может наслаждаться достаточно широким выбором вариантов финансирования своей деятельности. На другом конце находится чисто коммерческая структура, вынужденная платить налоги и имеющая меньше возможностей внешнего финансирования, однако дающая социальному предпринимателю больший контроль над проектом и шанс оставить себе заработанную прибыль.

Самый интересный вариант находится в середине спектра — это гибридные структуры, объединяющие свойства как некоммерческой, так и коммерческой конфигураций, скомбинированных самыми разными способами. К основным формам гибридных моделей относятся коммерческие организации с некоммерческими подразделениями, некоммерческие структуры с коммерческими подразделениями, некоммерческие структуры с некоммерческими подразделениями, партнерства между несколькими некоммерческими организациями и партнерства между коммерческими и коммерческими структурами. Каждый из этих вариантов имеет свой набор преимуществ в решении типичных для социальных предпринимателей задач.

Столь широкое разнообразие структурных вариантов может ошеломить социального предпринимателя. Однако у него всегда есть компас, позволяющий принять правильное решение, — его социальная миссия. Проще говоря, социальный предприниматель должен выбирать организационную структуру, максимизирующую степень выполнения поставленной миссии.

Кейс 5.1

Jumpstart

Jumpstart — некоммерческий социальный проект, миссия которого состоит в обеспечении 4-летних детей из бедных семей образовательными услугами, помогающими им научиться читать и выстраивать отношения со сверстниками перед тем, как они пойдут в детские сады. Этот проект был основан двумя студентами Йельского университета в 1993 году. Идея в основе Jumpstart состояла в том, чтобы свести воедино этих детей и учащихся колледжей, готовых безвоздмездно проводить с детьми некоторое время каждую неделю. В первой акции Jumpstart участвовали студенты Йельского университета и пятнадцать детей из города Нью-Хейвен.

Социальная проблема, которую пытались решить учредители Jumpstart, заключается в том, что дети из бедных семей подготовлены к учебе куда хуже детей из семей среднего и высшего классов. Исследования показали, что 35% американских детей начинают учебу по базовой школьной программе, не будучи готовыми к ней. Чаще всего это именно дети из бедных семей, отстающие к первому классу от своих сверстников из более богатых семей (в среднем размер отставания в навыках чтения и других параметрах, определяющих успехи в учебе, составляет около двух лет). Эти проблемы влияют и на более взрослых людей — 29% работающего населения США считаются функционально неграмотными. Однако исследования также показывают, что внимание к обучению в раннем возрасте помогает решить эту проблему.

Модель Jumpstart предполагает участие студентов-членов Americorp из партнеров-колледжей и университетов по всей стране. Эти студенты проводят с детьми по 8–10 часов в неделю в течение всего учебного года. В ходе каждой недели проводится по две двухчасовые учебные сессии в местном дошкольном учреждении. Студенты работают в командах — они читают вместе с каждым дошкольником, обучают группы по 12 детей, организуют время для индивидуального обучения, а также для групповых творческих занятий в обстановке обычного учебного класса (Fast Company.com, 2005). Сами студенты-добровольцы различаются как по этнической принадлежности, так и по специализации в колледже. Самая большая группа — это белые (48%), за ними следуют афроамериканцы (26%), латиноамериканцы (15%) и азиаты (11%). И хотя изначальная идея Jumpstart состояла в привлечении студентов, изучавших педагогику, эта группа составляет в настоящее время лишь десятую часть от общего числа волонтеров. Четверть участников группы изучает психологию, сферу социальных проблем, социологию и медицину. Еще 11% имеют высшее образование, а еще 10% — степень МВА. Jumpstart определил основные цели своей работы — успехи в школе, а также вовлечение в решение проблемы будущих учителей и членов семьи. Что касается школьных успехов, то у детей в результате такого обучения улучшается грамотность, устная речь, а также эмоциональные и социальные навыки. Опыт студентов-добровольцев позволяет им в будущем занять рабочие места, связанные с преподаванием и руководством образовательными учреждениями. Jumpstart вовлекает в работу членов семей дошкольников, давая им упражнения, которые те могут делать дома с ребенком. Они призваны усилить эффект от работы в классе. Jumpstart также сообщает семьям об успехах их детей в ходе программы и по ее итогам.

В 2004 году Jumpstart расширил свой охват с помощью привлечения новой группы добровольцев — людей старшего возраста. Это позволило социальному проекту не ограничиваться 62 партнерами-колледжами и покрыть своей сетью 21 город в 16 штатах. Такие действия в полной степени соответствуют стремлению к агрессивному росту Jumpstart, о котором с 2000 года неустанно говорит один из основателей социального проекта (а затем и его директор) Аарон Либерман.

Либерман предпринял ряд инициатив по расширению миссии Jumpstart. Он изучил возможность работы каждого добровольца не с одним, а с двумя детьми, что способствовало бы увеличению охвата аудитории. Эта идея не была принята на вооружение, однако позволила привлечь к работе граждан-волонтеров старшего возраста. Помимо этого, Либерман организовал партнерство с фондом High/Scope Educational Research Foundation из города Ипсиланти, в результате которого был разработан набор показателей для измерения степени влияния. Это привело к развитию комплексной системы измерения степени влияния, получившей значительное признание. Система позволила Jumpstart привлечь дополнительное финансирование. Либерман также понял, что Jumpstart сам ограничивает возможности привлекать волонтеров из числа студентов колледжей, требуя от них участия в программе в течение двух лет. Согласно предложенной им новой схеме, волонтеры могли работать на проекте в течение одного года или даже двух семестров. И, наконец, в 2000 году Либерман и Jumpstart запустили коммерческий проект под названием Schoolsuccess.net, позволяющий учителям и родителям получать доступ к инструментам раннего образования детей через Интернет. Цель Schoolsuccess.net состояла в распространении общей миссии проекта и зарабатывании денег, столь необходимых для развития Jumpstart. Чуть позже в том же году Schoolsuccess.net вступил в партнерство с Harcourt.com с целью расширения своего маркетингового охвата и адаптации имевшихся программных продуктов под нужды одаренных детей и детей со специальными потребностями. На сегодняшний день Schoolsuccess.net работает под эгидой компании Pearson, а председатель правления Pearson Canada и президент Pearson Foundation входят в состав совета директоров Jumpstart.

С момента своего основания Jumpstart оказал услуги по развитию навыков чтения, общения, а также эмоциональных и социальных навыков более 70 000 детей, потратив на это миллионы часов помощи волонтеров. Начиная с 2000 года, когда Аарон Либерман начал воплощать в жизнь свою стратегию масштабирования, сеть Jumpstart росла почти на 30% в год, что делает ее одной из ведущих некоммерческих организаций в области образования.

Вопросы для размышления

- Какой тип организационной структуры представляет собой Jumpstart?

- Каким образом организационная структура Jumpstart отражает ее финансовые потребности?

- В чем (на примере Jumpstart) состоит связь между организационной структурой и ростом или расширением миссии?

- Можно ли сказать, что партнерство в случае Jumpstart отражает хорошую степень соответствия между партнерами? Почему да или почему нет?

- Обладает ли, с вашей точки зрения, Jumpstart наилучшим организационным дизайном для реализации своей миссии? Поясните свой ответ.

ГЛАВА 6

ФИНАНСИРОВАНИЕ СОЦИАЛЬНЫХ ПРЕДПРИЯТИЙ

В этой главе мы рассмотрим множество вариантов финансирования, доступных социальным предпринимателям: благотворительные взносы, заработанная прибыль, «инвестиции влияния», различные гибридные подходы, зависящие от структуры проекта. Капитал — источник энергии социального проекта, успех которого зачастую зависит от способности социального предпринимателя обеспечить его финансирование. Социальные предприниматели могут выстраивать более масштабируемые и эффективные компании, воспринимая инвесторов как партнеров в создании осмысленного влияния, а не просто как «кошельки».

Навигация в мире капитала

По сравнению с коммерческими собратьями социальные предприниматели, с одной стороны, имеют более широкий набор вариантов для финансирования, с другой — обязаны решать ряд уникальных задач. Как правило, у социальных предпринимателей было два не зависящих друг от друга источников инвестиций — во-первых, гранты и стипендии от государственного сектора или филантропов, и, во-вторых, коммерческие инвестиции и кредиты со стороны частного сектора.

Ожидается, что к 2052 году социальные предприятия получат около 6 триллионов долларов. В этих условиях предприниматели и инвесторы экспериментируют с гибридными формами социальных предприятий, позволяющими извлечь максимум экономических, социальных и/или экологических преимуществ. Одновременно с этим национальные и международные рынки социального капитала требуют более высокого уровня прозрачности и ответственности, а также видимой демонстрации результатов и влияния со стороны поддерживаемых ими социальных проектов.

Новое поколение предпринимателей и инвесторов все чаще совмещает влияние на общество и окружающую среду с инвестициями. Этот рынок социального капитала состоит из коммерческих и некоммерческих организаций, стремящихся получить финансовую и социальную отдачу, используя при этом стратегии привлечения средств от благотворителей и инвесторов. Как инвесторы, так и социальные предприниматели понимают, что ценность не всегда может быть четко разделена на финансовый и социальный элементы. По словам Джеда Эмерсона из Blended Value, кое-кто считает, что ценности могут делиться на финансовые и социальные, однако это фундаментально неверный взгляд на то, как мы создаем ценность. Ценность всеобъемлюща. Мир не делится на корпоративных злодеев и социальных героев.

И хотя разрыв между финансовыми инвестициями, направленными на максимизацию прибыли, и «безвозмездными» благотворительными взносами постепенно сужается, социальным предпринимателям, как и прежде, довольно сложно монетизировать создаваемую ими «смешанную» ценность. Основные причины этой проблемы таковы:

- Социальные предприятия стремятся использовать трансформационные силы, чтобы влиять на сегмент общества или общество в целом, а не дискретный набор потребителей. Иными словами, получатели или приобретатели услуг или продуктов социального предприятия не обязательно платят за него напрямую. Соответственно, в системе появляется ряд внешних факторов, способных помешать компании оптимизировать бизнес-модель.

- Спрос на рынке социального капитала чаще всего создается социальными предпринимателями, которым нужен капитал, чтобы перейти от стартового этапа работы к следующему. Недостаток средств на этом этапе чреват серьезными проблемами.

- Привлечение капитала для совместной деятельности — довольно сложный процесс, поскольку социальное предприятие не всегда может воспользоваться всеми выгодами, связанными с собственной работой. К примеру, они могут заниматься программами, снижающими общую величину расходов для всего общества, но при этом не получать от общества средств на их реализацию из-за бюджетных ограничений.

- Хотя социальные предприниматели часто предлагают инновационные решения, организации, финансирующие действующие программы, могут поостеречься брать на себя риски, связанные с запуском новых проектов.

- Временной горизонт, необходимый для решения социальных и экологических вопросов, не всегда соответствует временным рамкам потенциальных спонсоров. Социальные предприятия обычно настроены на максимизацию ценности в долгосрочной перспективе, а инвесторы ориентируются на более короткие временные горизонты. Социальные предприниматели могут найти доноров из числа корпораций, однако поступление средств от филантропов и государственного сектора может со временем стать довольно непредсказуемым.

- Традиционные инвесторы, вкладывающие свои средства на начальных этапах работы, ожидают получить адекватный (с учетом поправки на риск, присущий стартапам) возврат на свои инвестиции. Но цель социального предпринимателя — развитие влияния, связанного с его миссией, а не только создание богатства, и ожидания со стороны инвесторов не всегда соответствуют способности социального предприятия зарабатывать прибыль.

- Работа гибридных структур может вызывать вопросы, связанные с субсидированием, у правительства, филантропов и игроков частного сектора. Филантропы не могут довольствоваться одним лишь снижением риска, как коммерческие инвесторы, — им необходимо добиваться своих благотворительных целей. «Смешение» ценности может вызвать вопрос, почему благотворительные средства направляются коммерческим компаниям.

- И, наконец, социальные предприниматели не могут полагаться исключительно на сигналы с рынка и данные о ценообразовании на нем, чтобы показать потенциальным инвесторам, насколько успешны их усилия.

Определение потребностей в капитале для социального предприятия

Создав бизнес-план, социальный предприниматель ясно представляет будущие доходы и расходы своей компании и имеет определенные ожидания в отношении финансирования. Перед тем как обращаться к потенциальным инвесторам, крайне важно обрести ясное понимание природы финансовых факторов, движущих предприятием. Тогда будет проще определить подходящих инвесторов и понять, какой тип финансирования (грант, кредит, капитал) предпочтительнее для реализации бизнес-плана и почему. Ответы на приведенные ниже вопросы о финансовых движущих силах предприятия помогут выбрать подходящие источники капитала.

- Какая комбинация финансовой, социальной и экологической ценности (тройной результат) создается предприятием? Какие возможности и проблемы связаны с монетизацией этой ценности?

- Является ли финансовая устойчивость жизнеспособной целью, с учетом социальной или экологической миссии предприятия? Требуется ли предприятию конкретная сумма стартового капитала, чтобы продержаться до тех пор, пока оно не станет финансово устойчивым?

- Какие возможности для извлечения прибыли есть у предприятия? Какова их связь с доходами и расходами предприятия в целом?

- Можно ли использовать доходы от одного типа услуг или продуктов для развития других направлений, усиливающих социальную или экологическую миссию предприятия?

- Какие элементы бизнес-плана обладают операционной эффективностью, достаточной для создания дополнительных доходов или уменьшения расходов?

- Способно ли предприятие извлекать прибыль, достаточную для выплаты долга?

- Какими активами, которые могут использоваться в качестве обеспечения при кредитовании, владеет (или контролирует) предприятие?

- Требуется ли предприятию предоставление гранта на постоянной основе из-за того, что создаваемая им ценность не может быть легко монетизирована?

- Каковы потребности предприятия в части оборотного капитала? Требуется ли ему промежуточное финансирование, чтобы работать до тех пор, пока не начнут поступать платежи за продукты или услуги?

- Планирует ли предприятие быть достаточно прибыльным, чтобы привлечь финансирование в форме кредитов по рыночной ставке или капитала?

- Может ли вливание капитала считаться подходящим вариантом финансирования для предприятия, с учетом его миссии и юридического статуса?

Социальный предприниматель должен понимать, каким образом инвесторы будут оценивать как его бизнес, так и его социальное влияние. В целом секторам с материальными активами легче получить финансирование, а остальным секторам, не основанным на активах (таким как социальная помощь), может потребоваться доказательство собственной состоятельности (например, прогноз получения вознаграждения за услуги).

Понимание намерений инвесторов

Инвесторы, стремящиеся вложить свои деньги так, чтобы обеспечить социальную и экологическую ценность, а также финансовую отдачу, делятся на несколько типов. Это институциональные инвесторы, филантропы или просто состоятельные люди. Институциональные инвесторы — это, например, государственные и частные пенсионные фонды, страховые компании или банки. А «филантропами» могут являться и фонды, и некоммерческие организации, которые решили сделать инвестиции, способные оказать влияние.

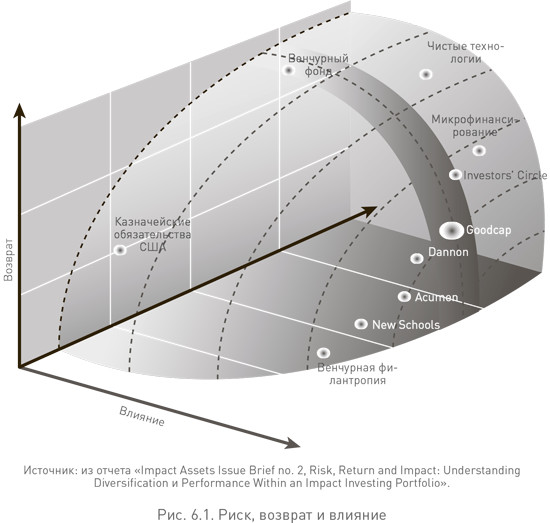

Риск, возврат и влияние

На хорошо работающем рынке капиталов риск обратно пропорционален возврату. Основная цель создания и управления инвестиционным портфелем — максимизация общего возврата при одновременном удержании риска на приемлемом уровне. Очевидно, что введение дополнительных параметров измерения влияния приведет к тому, что мнение инвесторов относительно риска и возврата изменится. Успешные инвесторы в социальные предприятия стремятся к последовательному укреплению связи между принятием инвестиционных решений и созданием влияния. Социальный предприниматель должен понимать, в какой степени ценности и миссия, теория изменений и темы влияния потенциальных инвесторов соответствуют его собственным (см. рис. 6.1).

Соответствие ценностей и миссии намерениям инвесторов

И ценности, и миссия социального проекта должны быть приведены в соответствие с намерениями возможных инвесторов. Ниже описывается ряд важных моментов поиска правильной степени соответствия между целями проекта и целями его инвесторов.

- Мотивация. Для привлечения капитала крайне важно понимать, в чем состоят намерения инвесторов. Мотивация инвесторов, стремящихся к финансовой отдаче, может быть совершенно разной. Если филантропы могут разделять вашу миссию, то крупные учреждения, такие как пенсионные фонды, могут нацеливаться на решение конкретных политических задач.

- Сомнения. Инвесторы обычно формулируют четкую программу и руководства для различных секторов, позволяющие определить приоритеты для инвестиционных возможностей. Соответствуют ли этим руководствам вопросы, которые решает социальное предприятие? Концентрируется ли оно на масштабных глобальных проблемах, таких как бедность, заболевания или климатические изменения, или же локальных, вроде уровня грамотности или доступного жилья? Выбор также зависит от географии проектов и от того, каким образом социальное предприятие лучше влияет на изменения — через своих лидеров, сторонние учреждения или другими способами.

- Оценка. Инвесторы устанавливают нормативы для сравнения результатов своих инвестиций и результативности работы активов. Как выглядит временной горизонт инвесторов и уровень их вовлеченности? Насколько они терпимы к риску?

- Подходы. Соответствует ли интересам инвесторов стратегия социального предприятия по созданию влияния (его теория изменений)? Какие проблемы пытается решить предприятие? Хочет ли инвестор поддерживать усилия филантропов или привлекать коммерческий капитал? Социальное предприятие должно понимать, каким образом его действия соответствуют направлениям влияния, желательным для определенных инвесторов. Чаще всего инвесторы концентрируются на решении проблем, связанных с темами климатических изменений, энергии, воды, развития обществ, здоровья и благосостояния, а также устойчивого развития и образования.

Следующий раздел посвящен принятию инвестиционных решений, а также выбору инвесторов, лучше всего соответствующих инвестиционным возможностям и потребностям социального предприятия. Руководствуясь финансовыми возможностями предприятия и движущими силами влияния, социальный предприниматель может определить, какие формы инвестиций больше всего ему подходят. Главный вопрос в том, где именно находится инвестиция на шкале — от благотворительных пожертвований до предоставления займа по ставке, учитывающей риски. Но есть еще один фактор для принятия решений — уровень вовлеченности инвестора в социальный проект. Некоторые из них практикуют так называемую венчурную филантропию, предполагающую высокую степень вовлеченности венчурного капитала в процесс освоения грантов.

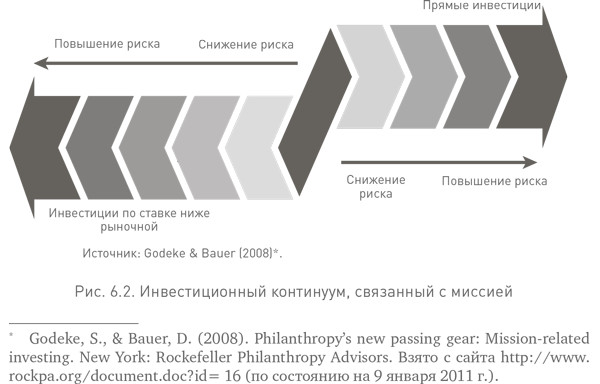

Инвестиционный континуум, связанный с миссией

Фонд F. B. Heron Foundation первым предложил способ интеграции инвестиций, связанных с миссией, для всего процесса распределения активов. Фонд создал так называемый «инвестиционный континуум, связанный с миссией» — модель, которая может использоваться как инструмент оценки инвестиционных возможностей. Рассматривая гранты как часть более широкого набора филантропических инструментов, доступных фонду для организации влияния, F. B. Heron смог находить наилучших агентов влияния там, где хотел реализовать свою миссию (через некоммерческие или некоммерческие возможности). F. B. Heron систематически выстраивал свой инвестиционный портфель, связанный с миссией, включая в него различные классы активов и зон влияния. При этом фонд постоянно повышал долю грантов, связанных с выполнением миссии. Проводимая таким образом экспансия следовала четкой инвестиционной дисциплине, политике распределения активов фонда, а также позволяла использовать контрольные показатели и разумные практики андеррайтинга (см. рис. 6.2).

Финансирование в виде грантов

Целый ряд фондов предоставляет социальным проектам гранты как на старте, так и на стадии роста. К примеру, фонд Draper Richards Foundation for Social Entrepreneurship предоставляет социальным предпринимателям, начинающим проекты, гранты до 300 000 долларов на три года. Кроме того, некоторые инвестиционные фонды нацеливаются на конкретные неблагополучные регионы или группы населения. К примеру, Acumen Fund, некоммерческий глобальный венчурный фонд с офисом в Нью-Йорке, ориентируется на проекты, запускаемые в Индии, Пакистане и Восточной Африке. Ясмина Зайдман, пресс-секретарь Acumen, говорит, что социальные инвесторы или доноры фонда не заинтересованы в финансовой награде. Вместо этого, по ее словам, «инвесторы хотят вкладывать деньги в благотворительность и рассчитывают на отдачу в виде роста социального влияния».

Рынок инвестиций влияния

Инвестиции влияния можно описать как «инвестиции, призванные создать позитивное влияние, а не только финансовую отдачу». Отличие от филантропии состоит в том, что последняя традиционно фокусируется на «подарках» частных инвесторов и организаций, а инвестиции влияния требуют, как минимум, возврата основной суммы.

Альтруизм, внешние факторы (например, климатические изменения) и информационная асимметрия — все это позволяет инвесторам влияния сделать мир лучше. Организации — источники капитала все чаще стремятся к диверсификации и новым подходам к управлению денежными средствами, позволяющим «сделать мир лучше». Все чаще они ищут эффективные решения социальных и экологических проблем (например, новые инвестиционные возможности) и изучают истории успеха в сферах микрофинансирования, развития сообщества и чистых технологий.

Категории инвесторов влияния: коммерческие инвесторы и филантропы

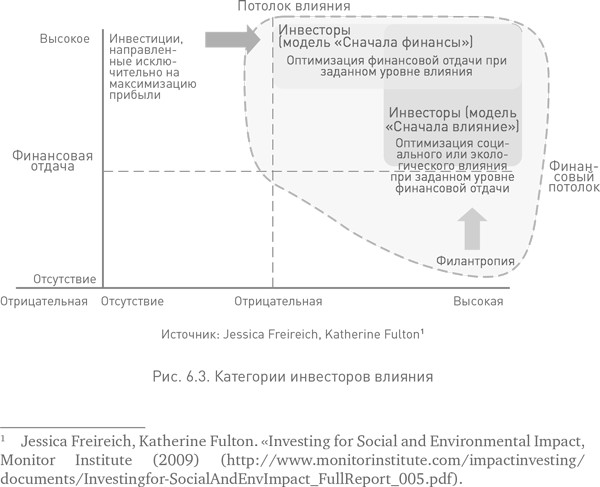

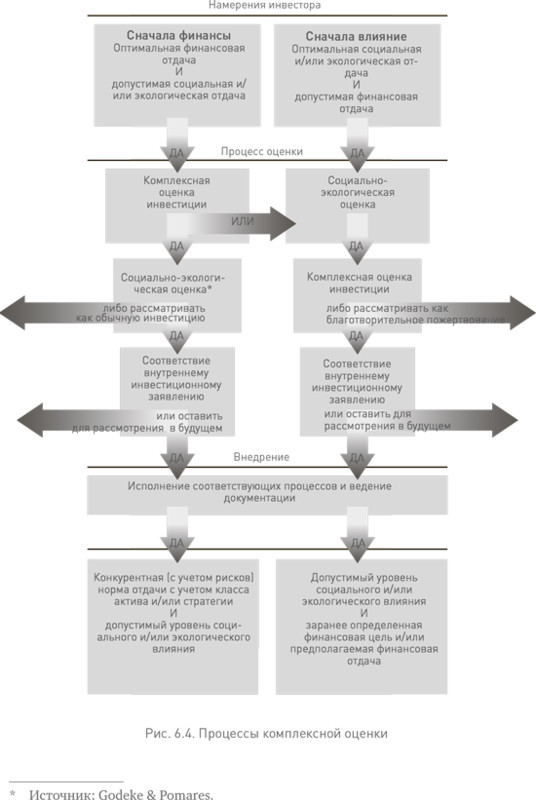

Инвесторы влияния по-разному подходят к вопросу финансовой отдачи и влияния. Традиционно такие инвесторы, как американские государственные пенсионные фонды, были ограничены фидуциарными обязанностями и могли инвестировать лишь в проекты, приносящие отдачу на уровне рынка в целом. По аналогичным причинам статус фонда как благотворителя порой вынуждал их делать инвестиции влияния со ставкой ниже рыночной. Состоятельные люди реализуют свои цели в области инвестиций влияния разными способами. Авторы отчета по инвестициям влияния, созданного Monitor Institute в 2009 году, предложили для описания этого различия понятия «сначала финансы» и «сначала влияние»:

- Инвесторы, работающие по модели «сначала финансы», стремятся оптимизировать финансовую отдачу при заданном уровне социального или экологического влияния. Обычно к этой группе относятся коммерческие инвесторы, которые ищут проекты, обеспечивающие возврат по рыночной ставке и создающие социальное или экологическое благо. Эти инвесторы могут, подобно пенсионным фондам, руководствоваться фидуциарными обязательствами.

- Инвесторы, работающие по модели «сначала влияние», стремятся оптимизировать социальную или экологическую отдачу для получения определенной финансовой отдачи. Эта группа считает социальное или экологическое благо своей основной целью и готова согласиться с любой величиной отдачи (в диапазоне от нуля до рыночной ставки). Ее представители могут выделить средства под меньший процент, чтобы стимулировать к дальнейшему участию инвестиционные фонды (не готовые вкладывать деньги самостоятельно из-за воспринимаемого риска) или же достигать социальных или экологических целей, реализация которых просто невозможна при применении среднерыночной нормы отдачи на инвестиции.

Важно помнить об этом различии — оно помогает понять, на что направлены инвестиционные возможности конкретных инвесторов. Стоит, однако, отметить, что инвесторы могут действовать по обеим моделям — «сначала финансы» и «сначала влияние». Подобное четкое разделение между финансовой отдачей и влиянием может в меньшей степени применяться инвесторами, использующими интегрированный подход и включающими в оценку своих инвестиционных возможностей как финансовые, так и нефинансовые факторы (см. рис. 6.3).

Гибридные инвестиции, партнерства между государственными и частными организациями

В некоторых случаях инвесторы с различными целями могут делать совместные инвестиции, имеющие гибридную структуру. Такие гибриды позволяют социальным предпринимателям кастомизировать структуру своего капитала, следуя предпочтениям конкретных инвесторов в отношении риска, возврата и влияния. К примеру, банки, финансирующие развитие, такие как МФК (Международная финансовая корпорация), могут осуществлять инвестиции совместно с частными инвесторами и филантропами. Переговоры между этими сторонами могут замедлить процесс заключения сделок и увеличить расходы. Тем не менее именно такие механизмы распределения риска через гибридные структуры способны создать дополнительную ценность для социальных предпринимателей за счет улучшения условий предоставления и повышения суммы доступного капитала.

Определение правильной формы инвестиций

«Предложение» на рынке инвестиций влияния содержит инвестиционные возможности, которые социальные предприниматели предлагают потенциальным инвесторам. Как подчеркивается в работе Эмерсона, Френдлиха и Беренбаха, «нынешний ландшафт капитала для социального предприятия довольно плохо описан». Мало кто обращает внимание на вопросы риска, связанного с капиталом, необходимым социальным предприятиям (как коммерческим, так и некоммерческим). Авторы детально рассматривают инструменты, доступные на рынке некоммерческих капиталов, и проблемы, связанные с их использованием социальными предприятиями. К примеру, социальные предприятия, привлекающие частные инвестиции, подвергают риску свою миссию, поскольку большинство частных инвесторов ставят во главу угла извлечение прибыли. Предоставление капитала для социальных проектов также обременено рядом ограничений — к примеру, оно нацеливается на обычные рыночные нормы отдачи и концентрируется на отраслях, несущих явные социальные преимущества (например, экологические технологии или микрофинансирование). Фонды могут инвестировать в социальные предприятия свои пожертвования, а некоммерческие организации (типа Acumen Fund) — свободные средства через программные инвестиции (PRI). Они ставят во главу угла социальные цели и лишь затем ожидают финансовую отдачу. Когда дело касается долгов — то есть денег, занятых на определенное количество лет под заранее известный процент, — социальным предпринимателям доступны различные виды финансирования. Традиционные банковские учреждения обеспечивают 1) кредиты на развитие бизнеса (чаще предоставляемые коммерческим социальным предприятиям) и 2) займы, относящиеся к категории CRA (Community Reinvestment Act)47 (доступ к таким займам с минимальной или даже нулевой процентной ставкой обычно получают некоммерческие социальные предприятия). Вливание капитала (для некоммерческих структур) принимает форму субординированных долгосрочных кредитов, а инвесторы в большей степени сфокусированы на создании социальной, а не финансовой ценности. И, наконец, гранты от правительств, фондов и корпораций имеют ценное преимущество — их не нужно возвращать.

Есть много способов инвестирования, удовлетворяющего интересам социальных предприятий. К примеру, на практике используются модели, определяющие доли социальной и финансовой отдачи (в их рамках может возникнуть ошибочное предположение о том, что одним надо пожертвовать ради другого), модели с корректировкой нормы возврата в зависимости от уровня риска или модели с глубокой оценкой уровня финансового риска. В ряде случаев применяется оценка инвестиций по двум осям (по типам инвестиций — «коммерческие и благотворительные» — и степени вовлеченности — от высокой до низкой). Порой тип инвестиций привязывается к этапам развития предприятия.

Помимо этих традиционных финансовых механизмов в последнее время в инвестиционной среде появляются разнообразные возможности для инвестиций влияния. Они связаны с множеством классов активов и обеспечивают инвесторов отдачей на рыночном уровне или позволяют им оказывать значительное социальное влияние, при этом создавая позитивную финансовую отдачу. Развитие этих новых классов активов помогает расширить охват инвестиций влияния. При этом они позволяют инвесторам проводить диверсификацию между ними. Более того, постепенно исчезает распространенная прежде точка зрения о том, что инвестиции влияния обязательно предполагают отдачу на уровне ниже рыночного — ряд фондов, работающих по методу «сначала влияние», показали, что могут обеспечивать отдачу на уровне рынка. Такая эволюция может вполне быть объяснима с помощью принципов поведенческих финансов.

Поведенческие финансы говорят нам, что и инвесторы, и социальные предприниматели зачастую решают проблемы современных финансов, основываясь на эвристике, а не на традиционных финансовых моделях, согласно которым участники рынка рациональны и преследуют лишь собственные интересы. Однако практический опыт из сфер психологии, экономики и финансов доказывает, что оба предположения нереалистичны и что люди могут быть также и альтруистичными, и значительно менее рациональными. Из-за этого поведение инвесторов и социальных предпринимателей может исказиться, следовательно, они могут принять иррациональные финансовые решения. К неудачам на рынке могут привести и изначально заданные нереалистичные условия, и влияние внешних факторов, и действия правительства, и неполная информированность.

Ниже описан целый ряд инструментов, которые инвесторы могут использовать для создания влияния через свои инвестиции в публично торгуемые ценные бумаги, а также методы инвестиции со стороны частных рынков.

Инвестиции в публично торгуемые бумаги и прямые инвестиции

Стратегии активного владения

Будучи стратегическим владельцем и доверенным лицом холдингов в cфере публично торгуемых ценных бумаг, инвестор может влиять на корпоративное поведение через голосования по доверенности, формальные решения акционеров или неформальное общение акционеров с руководством компаний, входящих в инвестиционный портфель. Многие компании были вынуждены менять свою политику и практику работы по важным для инвесторов влияния вопросам, когда этого требовали акционеры.

Скрининг

Это практика покупки и продажи публично торгуемых ценных бумаг, основанная на оценке критериев влияния, отражающих личные или институциональные ценности инвестора. Инвестор может принимать решение об избегании определенных компаний (негативный скрининг) и поддержке других (позитивный скрининг). Основная цель скрининга в том, чтобы собранный портфель в полной мере отражал ценности и миссии инвестора и снижал возможные риски. Инвесторы используют свой капитал для поощрения или, наоборот, противодействия определенному типу поведения корпораций.

Инвестиции по модели «сначала влияние»

Такие инвестиции могут производить фонды, а также госсектор и богатые частные инвесторы влияния.

Инвестиции по модели «сначала финансы»

Инвестиции по модели «сначала финансы» обеспечивают определенную финансовую отдачу, учитывающую степень рискованности вложений, а также ведут к определенному желательному результату. К примеру, государственные и частные пенсионные фонды, а также страховые компании и другие институциональные инвесторы все чаще стараются привлечь капитал на недоразвитые рынки в определенных городах и выстраивают новые активы в малообеспеченных сообществах. Такие программы нацеливаются на отдачу по принципу «сначала финансы» и оценивают не только создание социального или экологического блага, но и степень соответствия определенным, заранее заданным финансовым условиям.

Гарантии

Гарантии — еще один важный инструмент инвесторов влияния, используемый для снижения кредитного риска (возникающего, когда организация получает заём из банка или другого кредитного учреждения). Инвесторы могут использовать свои активы в качестве залога, гарантирующего возврат выданной суммы. В отличие от других инвестиций влияния, гарантия не всегда требует заблаговременной выдачи денежных средств инвестором. С помощью гарантий инвестор может создать больше влияния, особенно если подкрепляет свою гарантию дополнительным капиталом от других инвесторов.

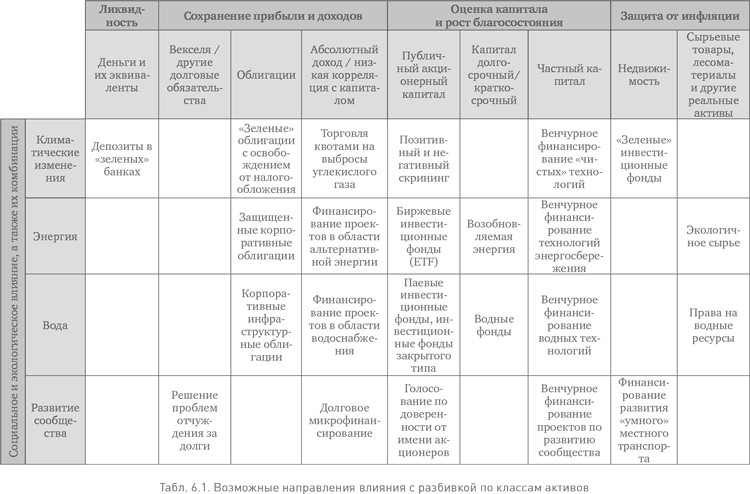

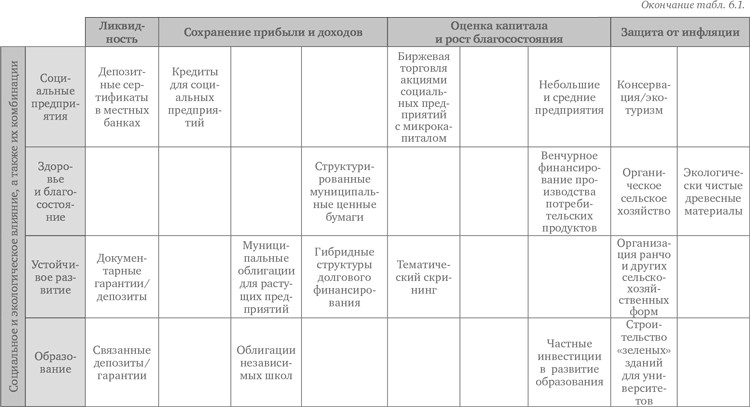

Эти инструменты и тактики могут использоваться в отношении различных классов активов и направлений влияния. В приведенной ниже табл. 6.1 указаны некоторые из инвестиционных возможностей, доступных инвесторам влияния.

Кто есть кто в мире инвестирования и финансирования

Финансовые учреждения

Банки могут предоставлять социальным предприятиям коммерческие кредиты, а также другие типы кредитов с низкой процентной ставкой. Вследствие требований закона о реинвестировании в сообщества (Community Reinvestment Act) коммерческие банки в США обязаны выдавать кредиты сообществам с низким уровнем доходов. Особенно интересны для банков сектора общественного развития, здравоохранения и образования. Многие финансовые учреждения, занимающиеся общественным развитием (такие как Non-Profit Finance Fund), объединяют различные источники финансирования — пожертвования от частных лиц, фондов, финансовых учреждений и корпораций. Такие фонды отличаются от обычных инвестиционных фондов тем, что в результате их работы отдача оказывается на уровне ниже рыночного. Они руководствуются скорее не финансовыми соображениями, а вопросами развития социального блага.

Ангелы и венчурные капиталисты

Коммерческие социальные предприятия могут обратиться за средствами к инвесторам-ангелам или венчурным капиталистам (VC), имеющим интерес к социальным вопросам. Такие инвесторы обычно хотят получить в обмен на свою финансовую поддержку отдачу по рыночным ставкам. Они солидаризируются с планами социальных предпринимателей принести в мир благо и готовы ждать отдачи несколько дольше, чем традиционные ангелы или VC. Разумеется, любой предприниматель, работающий с ангелом или VC, получает не только деньги. Ангелы и VC тесно сотрудничают с предпринимателями, помогая придать компании нужную форму. Иногда они занимают место в правлении и возглавляют те или иные подразделения. По словам Дэвида Берже, основателя и управляющего партнера компании Underdog Ventures, социальный ангел в этой ситуации не отличается от VC. Оба они активно работают в рамках миссии социального предприятия над обеспечением отдачи на рыночном уровне. «Понятно, что при этом социальному VC должно изначально нравиться то, чем вы занимаетесь», добавляет он.

Корпоративная социальная ответственность и корпоративное гражданство

Корпорации могут быть хорошими партнерами для социального предприятия, но лишь в случае, когда цели влияния приведены в соответствие. Корпорации поддерживают социальных предпринимателей посредством грантов, распределяемых через корпоративные фонды или операционные подразделения. Последние часто воспринимают социальное предприятие как возможность для проведения инноваций или выхода на новый рынок. К примеру, Мухаммад Юнус из банка Grameen, занимавшегося микрофинансированием, вступил в партнерство с Groupe Danone, французским гигантом пищевой отрасли, для производства в Бангладеш более здоровых йогуртов. Бизнес был структурирован как социальный — в рамках него Grameen и Danone согласились реинвестировать всю прибыль обратно в производство после возврата основной суммы инвестиций.

Стратегия прямого и непрямого финансирования

Решение о проведении прямых инвестиций и/или использовании фондов и других посредников — критически важный шаг в процессе реализации стратегии инвестиций влияния. Оно может зависеть и от направлений влияния, и от желательного уровня вовлеченности в инвестиционный процесс. К примеру, если проект связан с областями доступного жилья и микрофинансирования, то инвестор может вносить свой вклад через довольно большой набор фондов. В других секторах инвесторам приходится работать над созданием и наполнением фондов или же искать инвестиционные возможности, оказывающие вторичное влияние на основную область (например, влиять на состояние здравоохранения через инвестиции в формате микрофинансирования). Помимо различий между секторами, различается и процесс комплексной оценки при работе через прямые инвестиции и фонды.

Основываясь на анализе инициатив из нижней части пирамиды, отчет Monitor Institute утверждает: чтобы преодолеть барьеры на пути масштабирования, нужны усилия не только действующих лиц, непосредственно внедряющих решения, но и других участников — а именно коммерческих инвесторов, инвесторов влияния, филантропов и крупных корпораций. Для успеха небольших социальных предприятий важно, чтобы капитал был доступен в виде «небольших, гибких и терпеливых вливаний», и в организации такого метода работы ключевую роль могут играть как раз инвесторы влияния.

Структурные проблемы инвестиций влияния

Запуск социального проекта и инвестирование в него генерирует уникальные проблемы как для социального предпринимателя, так и для инвестора. Основными проблемами признаны неэффективный сбор капитала (вызванный отсутствием общепринятых показателей, измеряющих финансовую и социальную отдачу на инвестиции), а также неотлаженные информационные потоки между инвестором и предпринимателем. Как заметил директор одного из глобальных инвестиционных фондов, обслуживающих социальные проекты, некоторые инвесторы в социальные проекты рассчитывают на конкурентную финансовую отдачу и верят, что для получения полной информации им достаточно провести скрининг инвестиций в публично торгуемые акции и облигации… другие же готовы рискнуть основной суммой инвестиций, воспринимая любую финансовую отдачу от них как нечто положительное, позволяющее считать, что это не филантропия в чистом виде.

Emerson & Bonini, 200348 (по состоянию на 20 декабря 2010 г.)

Существует ряд различных источников капитала для социального инвестирования, в том числе капитал, предоставляемый по рыночной ставке (от фондов, проводящих социальный скрининг), капитал, предоставляемый по ставке, близкой к рыночной (венчурный капитал, направляемый на общественное развитие), и капитал, не предполагающий возврата (стратегическая филантропия). Возможности отрасли инвестиций сильно ограничены. Главными проблемами можно считать отсутствие эффективного посредничества (а значит, и рост издержек на поиск инвесторов и оформление сделок), фрагментацию спроса и предложения, слишком сложный характер сделок и недостаточную развитость сетей.

«Терпеливый» капитал и капитал для роста

Сделать следующий шаг после начального финансирования довольно сложно, поскольку «основа деятельности социального предприятия не соответствует привычным принципам возврата инвестиций по рыночной ставке с учетом рисков». Поэтому для развития и экспансии проектам требуются новые формы капитала: основанные на влиянии акционерного или квазиакционерного капитала, а не только традиционные некоммерческие (гранты, сбор средств и целевое финансирование) и коммерческие формы (частные инвестиции по рыночной ставке и долговое финансирование). Некоммерческой формы может быть достаточно для покрытия начальных расходов проекта, но не его развития. Для привлечения коммерческого капитала необходимо обеспечить полноценную отдачу на вложенные средства по рыночной ставке, чего социальные предприятия сделать не в состоянии. Как следствие, дороговизна капитала для роста и риски делают эту форму инвестиций столь же сложной и редкой, что и привлечение частных инвестиций на старте коммерческих проектов.

В связи с этим капитал, требуемый социальными предпринимателями, должен быть связан с долгосрочной перспективой и высокой толерантностью к рискам. Джордж Оверхолсер49, говоря о необходимости капитала для роста, подчеркивает, что после успешного масштабирования предприятие становится более устойчивым. Также он упоминает о необходимости капитала для роста в случаях, когда предприятию нужно растиражировать свои программы в разных регионах. По определению, «капитал для роста используется для создания средств производства» и, выступая в виде начального катализатора, «покрывает дефицит, возникающий у фирм, которые двигаются к большей устойчивости». Говоря о некоммерческих социальных предприятиях, Оверхолсер объясняет неудачу на рынке «капиталов для роста некоммерческих структур» недостаточной степенью различия между строительством предприятия и покупками у него. По его мнению, смешение инвестиций и доходов в рамках стандартного бухгалтерского учета для некоммерческих организаций не дает толком понять, в какой же момент начинается взлет. Поэтому инвесторы не могут увидеть результаты своих вложений.

Понятие «терпеливого» капитала относится к «деньгам, которые позволяют оплачивать текущие расходы, пока компания учится заботиться о себе». Как подчеркивают Джейд Эмерсон50 с коллегами, для реализации возможностей в области социальных инвестиций требуется новый тип капитала — не только «терпеливый», но и учитывающий специфические риски. Можно говорить о «премии за благие дела», которую заинтересованные лица с филантропическим складом мышления воспринимают охотнее, чем обычные инвесторы. Оверхолсер заключает: основная причина, по которой некоммерческие организации редко реализуют свой потенциал полностью, состоит в том, что они пытаются собрать деньги уже во время путешествия, а не до его начала.

Процесс принятия инвестиционных решений

Универсальных рецептов принятия инвестиционных решений нет. Опрос, призванный оценить потенциал рынка инвестиций влияния, показал, что на рынке существует шесть сегментов инвесторов, имеющих различные приоритеты и мотивы. Участники первой группы считают безопасность основным критерием для принятия решения. Иными словами, для них финансовый возврат на инвестиции был важнее социального блага. Вторая группа, «социально сконцентрированные» инвесторы, поддерживает только наиболее важные для себя проекты. Участники третьей группы инвесторов уделяют особое внимание качеству организации, то есть сильной бизнес-модели и хорошим результатам в прошлом. Эту последнюю группу можно разделить на инвесторов, «не желающих проблем» и не слишком вникающих в дела проектов, инвесторов, принадлежащих к социальной сети предпринимателя, и, наконец, инвесторов-«скептиков», не заинтересованных в смешении социальной и финансовой ценности и предпочитающих разделять свои благотворительные взносы и финансовые инвестиции. Согласно результатам исследования, первые три сегмента контролируют более трех четвертей нынешнего (и будущего) рынка инвестиций влияния. И несмотря на все свои различия, каждый сегмент (за исключением скептиков) расставляет одинаковые приоритеты в отношении пяти барьеров, связанных с незрелостью рынка (как-то: отсутствие прежних результатов, незнание возможных источников финансирования, игнорирование советов, недостаток советов и нехватка рейтингов и эталонов для оценки), а не с социальными или финансовыми качествами самих инвестиционных возможностей.

Процесс комплексной оценки

После первоначального обсуждения инвестор влияния тщательно изучает финансовую отчетность социального предприятия и другие организационные материалы, а также проектную документацию, например прогнозы и бизнес-планы. Четкая оценка качества управленческой команды — ключевой элемент комплексной оценки. Процесс оценки для инвестиций влияния также требует рассмотрения потенциала «рисков, связанных с влиянием», и их исключения. Крайне важно внимательно проанализировать соответствие миссии принципам управления проектом. Вот какие вопросы стоит задать:

- Для чего при реализации возможности нужны инвестиции влияния и каким образом формулируются цели, связанные с влиянием?

- К какому типу относится инвестиция — «сначала финансы» или «сначала влияние»?

- Какие еще инвесторы вовлечены в проект?

- Позволяет ли сделка использовать в интересах проекта другие источники капитала?

- В чем состоят риски, связанные с влиянием и финансами, и каким образом они распределяются?

- Станет ли предоставление инвестиции решающим фактором для реализации проекта в целом?

- Стоит ли рассмотреть какие-либо аспекты поведенческих финансов?

- Возможно ли возникновение для инвестора проблем, связанных с репутационными или политическими рисками?

- Как будет вписываться сделка в общий процесс распределения активов?

Инвесторы влияния, такие как KL Felicitas Foundation (см. рис. 6.4.), разработали процессы комплексной оценки возврата на инвестиции и социального или экологического воздействия. С ее помощью можно определить, соответствует ли та или иная возможность их требованиям, инвестиционной политике фонда и ожидаемым значениям показателей финансовой деятельности.

Организация партнерств для создания влияния

Успешные инвестиции влияния основаны на отказе от ложного предположения о том, что социальные предприниматели и инвесторы должны выбирать между социальным и экологическим воздействием или финансовой отдачей. Как сами предприниматели, так и инвесторы могут извлечь пользу из:

- оптимизации экологического и социального влияния и жесткого применения инструментов управления инвестициями;

- улучшения новой бизнес-модели и ее подгонки под признанные финансовые теории;

- расширения масштаба и глубины капитала филантропов при условии сохранения фидуциарных обязанностей.

Считая инвесторов партнерами в создании осмысленного влияния, а не просто источниками финансирования, социальные предприниматели могут выстраивать более масштабируемые и эффективные предприятия. Им нужно искать инвесторов, которые не просто предоставляют средства, но и обеспечивают предприятию другие ресурсы. Понимая движущие силы своего предприятия, социальные предприниматели вполне могут найти правильных партнеров.

Контрольные вопросы

1. Какие два типа капитала социальные предприниматели традиционно использовали для финансирования своих предприятий? Как эволюционируют эти источники?

2. С какими барьерами (отсутствующими у традиционных предпринимателей) сталкиваются социальные предприниматели при привлечении капитала?

3. Какие элементы бизнес-плана, созданного социальным предпринимателем, будут способствовать привлечению грантов (получению кредитов, вливаниям капитала)?

4. Каким образом влияние может быть интегрировано в модель риска/отдачи?

5. Что такое «инвестиции влияния»? Какие две самые важные категории инвестиций влияния имеются на рынке?

6. Какие роли могут играть финансовые учреждения, корпорации и ангелы-инвесторы в привлечении капитала для социальных предприятий?

7. Какие новые формы инвестирования необходимы для социальных предприятий?

8. Что такое комплексная оценка и каким образом она осуществляется?

Голоса с полей

Новый подход к микрофинансированию

За тридцать лет, прошедших с начала работы Grameen Bank, микрофинансирование выросло в заметную отрасль. Несмотря на то что сектор смог внести весомый вклад в борьбу с бедностью, в его работе имелась масса противоречий. Мухаммад Юнус видел микрофинансирование как возможность прерывания цикла бедности с помощью кредитов для небольших бизнесов. Такие кредиты практически не обслуживались существовавшей в то время банковской инфраструктурой. Как показывал его опыт, при отсутствии других вариантов малоимущие заемщики попадали в зависимость от «акул», требовавших от них до 10% от суммы кредита в день. Grameen мог в корне изменить ситуацию, предлагая микрозаймы по несоизмеримо меньшей ставке. Для масштабирования модели Grameen предложил один простой кредитный продукт, требовавший выплаты основной суммы долга в течение 52 недель. Сотрудники банка могли собрать все платежи в деревне в течение одного недельного визита. Grameen использовал своеобразную форму поручительства — возврат кредитов «гарантировали» четверо других жителей деревни. Это обеспечивало хорошую норму возврата. Модель легко масштабировалась, и к 2008 году микрофинансированием занималось свыше 3 000 учреждений, обслуживавших более 150 миллионов потребителей. Размер кредитов в обращении составлял около 30 миллиардов долларов. Большинство таких учреждений просто перенесли модель Grameen на свои рынки. Однако, несмотря на успех и высокую норму возврата кредитов, модель вызвала определенную критику. Кое-кто заявлял, что микрофинансирование создает долговую ловушку для бедных. Другие полагали, что ставки по кредитам все же слишком высоки (выше 20% годовых). К тому же шумиха вокруг микрофинансирования привлекла внимание недобросовестных игроков, которые попросту обманывали бедных заемщиков.

Вопрос не в том, может ли микрофинансирование быть успешным и привело ли оно к оживлению бедных сообществ во всех частях мира. Проблема у другого финансового продукта возникает, когда он используется сверх необходимой меры. В наши дни нередко встречаются домохозяйства, берущие микрозаймы у множества финансовых учреждений, чтобы оплатить одним кредитом другой. Также важно понимать, что модель Grameen имеет свои ограничения. К примеру, в ней не существует никакого реального способа оценить устойчивость бизнеса, которому выдается кредит. В результате в одной маленькой деревушке сразу открывается, например, пять табачных лавок, получающих средства для развития с помощью микрофинансирования. Помимо этого, еженедельный цикл выплат полностью игнорирует особенности сельскохозяйственного сектора, где время выплаты должно соответствовать циклу сбора урожая. Для таких стран, как Индия, это означает игнорирование интересов 60% населения.

Признание потребности в модификации подхода привело к созданию в 1996 году в городе Хайдарабад проекта BASIX. Его инициатором был социальный предприниматель-визионер Виджай Махайян. BASIX обеспечивает население средствами к существованию и предоставляет бизнесу три важные опоры — финансовые услуги, услуги по развитию бизнеса и сельскохозяйственного производства, а также услуги по институциональному развитию. В отличие от большинства схожих структур, BASIX включает микрофинансирование в набор услуг, позволяющих повысить устойчивость финансируемых бизнесов. Также BASIX предлагает широкий набор кредитных продуктов для нужд сельскохозяйственного сектора. В число его услуг входят консультации по повышению урожайности, роста цепочки создания ценности, улучшения контакта с поставщиками и потребителями, образованию федераций и кооперативов, а также настройке систем бухгалтерского учета и управления. Широкий набор услуг вызывает сомнения в легкой масштабируемости, однако после 15 лет работы BASIX имеет свыше 1,5 миллиона клиентов в 16 штатах Индии. Это четвертое по размеру учреждение в области микрофинансирования в Индии и одно из десяти мировых лидеров.

Совместная работа BASIX с производителями хлопка в районе Адилабад штата Андхра-Прадеш позволяет четко понять, в чем состоят основные отличия этого проекта. Сразу после начала своей работы в 1996 году BASIX начал выдавать микрозаймы группам местных хлопкоробов. Одновременно с этим проект начал активно изучать производство хлопка в регионе и обнаружил целый ряд проблем. Фермеры злоупотребляли пестицидами, что приводило к нарушениям в составе почвы и потере урожая. Помимо этого, их обманывали агенты-закупщики. Агенты снабжали фермеров пестицидами и удобрениями при условии, что те будут продавать им урожай по ценам ниже рыночных. В сотрудничестве с сельскохозяйственным университетом штата BASIX начал применять новые техники комплексной борьбы с вредителями на нескольких фирмах. Это привело к десятикратному снижению затрат на пестициды, что позволило фермерам моментально сбросить ярмо агентов. Приобретя доверие фермерского сообщества, BASIX начал побуждать фермеров объединяться в кооперативы, чтобы повысить свою переговорную силу на рынке. Сегодня в районе насчитывается около двадцати кооперативов хлопкоробов, а операционная маржа отдельных ферм выросла почти на 10%. В одном из них, Koutla-B, 83 участника, его оборот составляет 120 миллионов рупий, а чистая прибыль — около 1 миллиона рупий в год. Финансовые накопления позволили кооперативу установить в деревне дисплей с текущими ценами на хлопок, а не так давно — выстроить фабрику по переработке хлопка-сырца стоимостью 1,1 миллиона рупий. В 2005 году президент кооператива получил награду Fellowship Award for Rural Prosperity от президента Индии. За время работы в BASIX многое узнали о хлопке, арахисе, молочных продуктах, сое, бобовых и овощах и применили методы, сходные с первоначальной моделью для стимулирования развития в этих секторах. И хотя отдачи от такого типа организации работ приходится ждать дольше, модель BASIX позволяет создавать высокоприбыльные и быстрорастущие проекты с огромной степенью лояльности — то есть потребителей, о которых могла бы мечтать любая компания. Приходится прилагать большие усилия, однако очевидно, что при таком подходе к микрофинансированию выигрывают все.

Источник: Ханс Тапария, 16 марта 2010 г. (используется с разрешения)

Голоса с полей

Финансирование социальных проектов: подходы, источники и перспективы

Британская компания Bridges Ventures, основанная в 2002 году, представляет собой инновационный инвестиционный проект, позволяющий получить как финансовую отдачу, так и социальные и экологические преимущества. Сейчас проект включает четыре фонда: Ventures Fund I и II, Social Entrepreneurs Fund и Sustainable Property Fund. В течение последних восьми лет компания активно росла — величина первого фонда под ее контролем составляла 40 миллионов фунтов стерлингов, а теперь эта сумма выросла до 150 миллионов.

Вот что говорит Энтони Росс, исполнительный директор Bridges Ventures.

Расскажите о развитии Social Entrepreneurs Fund.

Social Entrepreneurs Fund начал свою работу в ноябре 2008 года. Его компания-основатель, Bridges Ventures, намеревалась решить проблему финансирования, с которой часто сталкиваются быстрорастущие социальные предприятия, стремящиеся к масштабированию. На данный момент фонд смог привлечь для инвестиций 9 миллионов фунтов стерлингов. Он концентрируется на работе с масштабируемыми социальными предприятиями, обладающими значительным социальным влиянием и устойчивой бизнес-моделью. К инвесторам относятся фонды из финансового сектора, частные доноры, фонд National Endowment for Science, Technology and the Arts (NESTA), а также британский Office for Civil Society. Кроме того, социальные предприятия, в которые мы инвестируем, могут консультироваться у Monitor Group по вопросам масштабирования. Также Bridges Ventures тесно сотрудничает с организациями UnLtd и Foundation for Social Entrepreneurs, помогающими социальным предпринимателям подготовиться к поиску инвестиций.

Какова была цель создания Social Entrepreneurs Fund?

Идея фонда состояла в том, чтобы проложить финансовый мостик между социальными предпринимателями, которые хотят масштабировать проект, и инвестиционным сообществом, думающим не только о максимизации финансовой отдачи для акционеров. Многие инвесторы хотят фокусироваться на развитии социального влияния, хотя финансовая выгода в этом случае будет не столь высокой, как в случае с традиционными инвестициями в акционерный капитал. Будучи опытными управляющими, мы собирались свести воедино инвесторов с их возможностями и социальные предприятия с их потребностями. Мы выявляем такие предприятия, организуем формальную сторону сделок, а затем обеспечиваем предпринимателям финансовую и другую поддержку.

Каковы ваши критерии выбора таких предприятий?

Social Entrepreneurs Fund инвестирует в британские социальные предприятия, имеющие:

- ясную социальную миссию;

- понятный бизнес-план, идеально следующий тенденции роста доходов;

- способность расти, масштабироваться и повышать степень социального влияния;

- финансово устойчивую модель;

- способность формировать резервы для выплаты задолженности инвесторам;

- сильную управленческую команду, обладающую значительным опытом в бизнесе и, в идеале, страстью к социальному предпринимательству.

Можете ли вы описать инвестиционный процесс, используемый Social Entrepreneurs Fund? В чем его особенности? Иными словами, чем процесс финансирования социального проекта отличается от финансирования обычного бизнеса?

Мы изучаем бизнес и осуществляем инвестиции почти так же, как любой венчурный капиталист. Мы изучаем поступающие бизнес-планы и оцениваем финансовую модель (при ее наличии). Затем смотрим, устойчива ли бизнес-модель и достигает ли она социального влияния. Принимаем решение о том, стоит ли встречаться с командой, управляющей этим проектом. Если мы согласны работать с проектом, то готовим предложение для первого собрания инвестиционного комитета. Получив его одобрение, мы приступаем к комплексной проверке. Если в результате мы получаем удовлетворительные ответы на оставшиеся вопросы и у нас не пропадает желание инвестировать в проект, мы еще раз собираем инвестиционный комитет, чтобы получить окончательное одобрение перед тем, как подтвердить инвесторам или предпринимателям наше согласие на сделку.

Наша модель несколько отличается от модели, принятой в венчурных фондах, которые сначала смотрят, соответствует ли предложение установленным критериям с точки зрения региона или сектора экономики, а затем пытаются понять, как максимизировать отдачу на инвестиции в этот проект. Мы же скорее смотрим на степень адекватности бизнес-модели и ее способности максимизировать социальное влияние. Затем мы спрашиваем, будет ли расти социальное влияние бизнеса по мере его собственного роста? Действительно ли это социальное предприятие? К примеру, задавая предпринимателям тестовый вопрос, на каких условиях они могли бы выйти из бизнеса, можно увидеть разницу между бизнесом, стремящимся к максимизации прибыли, и социальным предприятием. Один потенциальный покупатель может предложить за их бизнес небольшую сумму, имея при этом твердое намерение продолжить миссию, а другой сделает щедрое предложение, не планируя развивать бизнес. Выбор предпринимателя четко покажет, к какой цели стремится проект.

Кроме того, одна из целей фонда — учиться новому. В нашей структуре есть наблюдательные советы, собирающиеся три раза в год для обмена полученными знаниями. Мы надеемся, что в будущем появятся новые фонды, подобные нашему, а социальные инвестиции станут полноценным независимым классом активов.

Какова обычная величина инвестиций и каким образом они структурируются?

Каждая наша инвестиция не превышает 1,5 миллиона фунтов стерлингов и имеет довольно гибкую структуру. Обычно мы используем форму квазиинвестирования в акционерный капитал, а сумма инвестиций возмещается на приемлемых условиях через торговую деятельность социального предприятия. Мы инвестируем средства как на ранних этапах работы предприятия, так и на последующих стадиях развития.

Мы внимательно изучаем каждую отдельно взятую инвестицию, с тем чтобы понять, в какой степени она соответствует потребностям конкретного социального предприятия и в то же самое время обеспечивает Social Entrepreneurs Fund разумную финансовую отдачу. Структура финансирования в виде квазиакционерного капитала выгодна получателям. Она отличается как от классических займов, так и от реальных инвестиций в акционерный капитал — то есть методов, при которых социальный проект может утратить контроль над происходящим и отклониться от своей миссии в случае различия целей у разных владельцев или кредиторов. Social Entrepreneurs Fund может работать с гибкими финансовыми механизмами.

Какова самая важная проблема, с которой вам доводилось сталкиваться?

Объем нашего фонда позволяет нам заключать от его имени пару сделок в год. Основная задача состоит в том, чтобы профинансировать достаточно устойчивые социальные предприятия, действительно заслуживающие инвестиций. Многие из них имеют ценную социальную миссию, однако мало кто обладает серьезной бизнес-моделью. Помимо доступности капитала, социальным предприятиям требуются и динамичное лидерство, и адекватная устойчивая финансовая модель. Как правило, социальные предприятия, приходящие к нам, хотят и впредь концентрироваться на обслуживании интересов местных сообществ. Им не хватает видения и лидерства, необходимого для роста бизнеса. По мере роста фонда расширяется и сектор социальных предприятий. В принципе, фонд мог бы поддержать создание инкубаторов для проектов, направленных на удовлетворение конкретных нужд (например, в области образования или здравоохранения) на местном уровне, а не бизнесов, развитие которых идет органичным путем.

Приведите пример одной из ваших инвестиций.

Транспортная компания HCT, имеющая около 500 сотрудников, реинвестирует свою прибыль в финансирование местных транспортных услуг для инвалидов, а также проводит тренинги для сотрудников и других лиц, заинтересованных в карьере в автобусной отрасли. Что делает эту лондонскую компанию уникальной, так это ее стремление реинвестировать 30% прибыли прошлого года в проекты в сфере городского транспорта и образования в районах своей непосредственной работы (в основном в Восточном Лондоне). Финансовые излишки могут также направляться на организацию подходящих программ обучения для безработных или лиц без квалификации (а не только персонала самой HCT). Помимо этого, HCT демонстрирует присущее своей модели социальное влияние за счет других действий, например ее сотрудники пользуются общественным транспортом вместо личных автомобилей.

С какими основными сложностями, по вашему мнению, сталкиваются социальные предприятия сегодня? Что нужно для их решения?

На данный момент социальные предприятия находятся в своеобразной «серой зоне». Это и не сугубо коммерческий проект, и не получатель благотворительной помощи. Данный сектор находится в фазе «инкубации», однако для его развития социальным предприятиям нужно получить несколько иной официальный статус, позволяющий пользоваться налоговыми льготами.

Сектору также нужно, чтобы инвесторы, сотрудники и потребители знали, насколько большой потенциал у него имеется. По аналогии с логотипом Fairtrade (движения за справедливые условия торговли) стоит подумать о создании общего логотипа для социального предпринимательства.

Помимо этого, чтобы обрести критическую массу, сектор должен значительно вырасти. Если посмотреть на другие успешные области предпринимательства, к примеру на Кремниевую долину или районы вокруг Кембриджа и Массачусетского технологического института, можно заметить присутствие определенной экосистемы, поощряющей риск и допускающей неудачи. Такие «кластеры» обеспечивают поддержку и инфраструктуру, а также снижают степень риска, позволяя другим компаниям продолжить ваше дело даже в случае неудачи проекта.

Социальным предприятиям нужно будет привлекать талантливых людей и платить им за работу. Сектор получит огромную пользу от деятельности успешных и опытных профессионалов.

Как вы видите будущее Social Entrepreneurs Fund и всего сектора социальных предприятий?

В идеале я бы хотел видеть активный рост сектора социальных предприятий, что позволит нам как фонду помогать лучшим его представителям и вносить важный вклад в его развитие. Мы хотим выбирать лучшие проекты в каждом секторе экономики, превращать их в ролевые модели и поощрять их дальнейшее движение. Одна из наших целей состоит в поддержке значительного количества успешных социальных предприятий, что позволит обществу признать модель социального предпринимательства реальной. У нас имеется достаточный потенциал для того, чтобы внести свой вклад в развитие этой новой корпоративной модели и вовлечь в процесс массу заинтересованных лиц, интересующихся не только вопросами максимизации прибыли.

Будучи фондом, мы можем внести свой вклад в рост этого рынка. В будущем на нем будут появляться все новые фонды, а значит, и новые социальные предприятия. Не удивлюсь, если в какой-то момент наш фонд перестанет быть исключительно британским и выйдет на европейский рынок.

Несколько слов об Энтони Россе

Энтони имеет двадцатилетний опыт работы в области частных инвестиций в различных сферах, начиная от развития проектов на начальной стадии и заканчивая вопросами выкупа предприятия менеджерами. Он отвечает за работу Social Entrepreneurs Fund. Энтони изучал машиностроение в Бристольском университете и имеет магистерскую степень Лондонской школы бизнеса (LBS). Помимо этого, он преподает предпринимательство в Лондонской школе бизнеса.