Книга: Закон больших денег

Назад: Глава 9 Откладывать ли 10 % с дохода?

Дальше: Глава 11 Личностный капитал. Лучшие инвестиции – инвестиции в себя

Глава 10

Досрочное погашение кредитов: работаем с долговой нагрузкой

Делайте, что можете,С тем, что вы имеете,Там, где вы есть.Теодор Рузвельт (самый молодой президент США)

Следует ли досрочно погашать кредиты? Ответ – да! Определенно, да. И в первую очередь это требуется делать с «плохими» кредитами, то есть с теми, под которые не существует активов. Во вторую очередь следует досрочно погашать ипотечные кредиты. Почему? Это требуется для снижения финансовых рисков, которые могут реализоваться в случае изменения экономического ландшафта в стране или потери работы. Кроме того, если вы используете кредитное плечо для покупки доходной недвижимости, то досрочное погашение ведет к повышению ежемесячного потока средств от сдачи в аренду данного объекта в случае выбора стратегии «сбить ежемесячный платеж по ипотеке». Дополнительным преимуществом при досрочном погашении ипотеки является то, что актив, освобожденный от обременения, можно заново обременить под приобретение другого актива. Такой подход позволяет вам быстрее наращивать капитал.

Помните, я говорила о том, что, приобретая актив в ипотеку, важно отделить актив от пассива, поскольку для каждого из них свои стратегии работы: активы наращивают стоимость, кредиты обесцениваются, а также досрочно погашаются. В этой главе мы как раз и поговорим о том, как работать с долговой нагрузкой.

Здесь важным психологическим моментом является отношение к процессу погашения долгов и кредитов. Не стремитесь все свободные денежные потоки направлять на досрочное погашение. Разделяйте свои потоки: на целевые накопления, на 10 %-ные отчисления с дохода, на досрочные погашения. Все деньги должны работать одновременно и служить разным целям.

Для начала работы с пассивами необходимо составить таблицу своих кредитов и долгов, чтобы посмотреть на данную нагрузку комплексно:

Таблица 16.

Расчет долгов по кредитам

Затем необходимо выбрать кредит для погашения. Можно руководствоваться разными подходами. Например, начать с самого дорогого кредита – так вы будете серьезно экономить на процентах. Однако если вы уже выплатили большую часть процентов, то, вероятно, начинать с него не самое лучшее решение. Вы можете избрать и самый маленький кредит: психологически с ним легче расправиться.

Перед принятием решения необходимо проработать идею рефинансирования. Возможно, для начала оптимизации вам нужно консолидировать несколько небольших кредитов в один и избрать пониженную сумму платежа после рефинансирования, а затем снова вернуться к стратегии досрочного погашения. В любом случае, все в ваших руках! Как только вы разложите всю свою кредитную картину по полочкам, ситуация окажется у вас под контролем.

Следующий вопрос: где найти средства для досрочного погашения? Ответ очевиден: либо из своего свободного денежного потока, либо при помощи дополнительных источников заработка, либо за счет арендных платежей от вашей доходной недвижимости, либо от того же возврата налога по ипотеке (как я рассказывала выше в одной из жизненных зарисовок, когда моя сестра ровно так и поступила). Возможно, что для увеличения свободного денежного потока на какое-то время потребуется сократить свои потребительские траты. Во всем мире это носит название «финансовой диеты». Однако я не рекомендую на нее подсаживаться, иначе грустно станет жить. А нам ведь нужен высокий энергетический заряд, правда? Поэтому мой выбор всегда падает в сторону «раскачки» дохода.

Вы также можете направлять 10 %-ные накопления со своего дохода, о которых мы говорили в прошлой главе, на досрочное погашение кредитов. Эти деньги, которые вы откладывали для следующей инвестиционной стратегии, могут здесь и сейчас предложить вам повышенную доходность. Что я имею в виду? При досрочном погашении кредита уменьшается сумма процентов, которые вы бы заплатили банку, если бы не работали с долговой нагрузкой. Поэтому невыплату этих процентов в будущем путем досрочного погашения части кредита можно расценивать как доходность на вложенный капитал.

Как его оценить? Можно это сделать при помощи кредитного калькулятора, а можно и более усредненно. Приведу пример того, как это делаю я. Допустим, я знаю, что плачу 40 000 рублей по ипотеке, 8000 из которых уходит на погашение тела кредита, а 32 000 – это банковские проценты. Поэтому когда я досрочно гашу 40 000 рублей, тело кредита уменьшается на эти же 40 000. Получается, что если бы я не гасила досрочно, то тело кредита последовательно уменьшалось бы со скоростью 8000 рублей в месяц, а это 5 месяцев. Следовательно, за 5 месяцев я сэкономила на уплате процентов банку в размере 160 000 рублей (5 × 32 000). Итого доходность моих 40 000 рублей составила 400 % (160 000/40 000 × 100 %). Неплохо, не правда ли? Это довольная грубая оценка, определяющая лишь порядок цифр, так как доля тела кредита в платеже из месяца в месяц будет немного увеличиваться. Данная техника расчета подходит только для коротких сроков погашения.

Далее вы должны выявить комфортный для себя платеж, который вы будете направлять на досрочное погашение кредита. Вернемся к 40 000 рублей. Допустим, это ваш платеж по ипотеке. Согласна, что в этом случае досрочное погашение в размере, например, 5000 рублей недостаточно мотивирует. Поэтому я разработала следующее правило: погашать кредит досрочно, когда накопится сумма, эквивалентная одному-двум ежемесячным платежам по данному кредиту.

Главным правилом при работе с долговой нагрузкой является то, что денежный поток, высвободившийся после досрочного закрытия первого кредита, вы направляете на работу со следующим кредитом. Таким образом, в вашем денежном потоке всегда «крутится» некоторая сумма, которая обеспечивает вам доходность от экономии на банковских процентах.

Теперь поговорим о стратегиях, которыми следует руководствоваться при досрочном погашении кредитов. В этом случае вы можете:

✓ Уменьшить сумму ежемесячного платежа, сохранив при этом длительность срока кредита.

✓ Уменьшить срок кредита, сохранив при этом размер ежемесячного платежа, который был до погашения.

✓ Скомбинировать две предыдущие стратегии во времени.

Выбор стратегии зависит от ваших жизненных обстоятельств и инвестиционных намерений. Может быть, на первых этапах вам будет важно «сбить» платеж, чтобы высвободить денежный поток, потому что у вас, к примеру, есть планы на эти средства. А может, вы заинтересованы как можно быстрее закрыть «плохой» кредит, поскольку его наличие ограничивает ваши инвестиционные возможности. Возможно, для вас будет выгоднее скомбинировать данные стратегии: в первое время уменьшать платеж и, как только он станет комфортным, переходить к сокращению срока кредита при следующем досрочном гашении.

НЕ СТРЕМИТЕСЬ ВСЕ СВОБОДНЫЕ ДЕНЕЖНЫЕ ПОТОКИ НАПРАВЛЯТЬ НА ДОСРОЧНОЕ ПОГАШЕНИЕ.

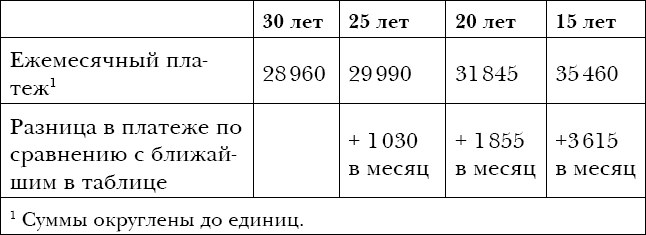

Работа с долговой нагрузкой подразумевает не только досрочное погашение и рефинансирование, но и выбор оптимального срока кредитования «на входе». К примеру, вы рассматриваете ипотеку в размере 3 300 000 рублей. Вам необходимо попросить ипотечного брокера / банковского сотрудника составить несколько графиков: сроком на 30 лет, на 25 лет, на 20 лет, на 15 лет, на 10 лет. Дело в том, что ежемесячный платеж в последние 5 лет ипотеки нечувствителен к изменению срока. Разберем на примере, где я рассмотрю четыре ипотечных кредита в размере 3 300 000 рублей с процентной ставкой 10 % годовых: на 30 лет, 25 лет, 20 лет и 15 лет.

Таблица 17.

Расчет ежемесячных платежей при разном сроке кредитования

Цифры никогда не врут. При их сопоставлении выбор становится очевидным. Цена вопроса ипотеки на 30 лет и на 25 лет – 1030 рублей в месяц. Выбирая между ипотекой на 25 и на 20 лет, вы платите во втором случае на 1855 рублей в месяц больше. Если же сравнивать ипотечные платежи для 30 и 15 лет, то разница уже становится ощутима – это дополнительные 6500 рублей в месяц (35460 – 28960). Однако, если ваш доход высок, такая сумма не будет вас обременять. Все относительно. Вы отвечаете за то, чтобы ответственно подойти к вопросу срока ипотечного кредита.

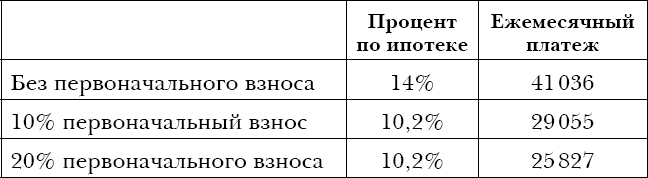

Бывают в жизни и такие ситуации, когда денег на первоначальный взнос нет, а жилищный вопрос решать надо. Или вы принципиально поставили себе задачу приобрести квартиру без каких-либо первоначальных вложений. В таком случае ипотека также возможна. Сейчас все больше банков начинают предлагать ипотечное кредитование с нулевым взносом. Однако важно понимать, что это влечет за собой повышенную процентную ставку, что, несомненно, скажется на ежемесячном платеже. Сравним? Работаем с той же суммой в 3 300 000 рублей. Срок кредита – 20 лет.

Таблица 18.

Расчет ежемесячных платежей по кредиту с разным первоначальным взносом

Очевидно, что ежемесячный платеж при отсутствии первоначального взноса довольно велик. Однако у нас в рукаве есть еще один козырь! Рефинансирование, которое по общим правилам доступно спустя 6 месяцев после получения кредита. Поэтому взяв дорогую ипотеку, через 6 месяцев ее можно рефинансировать в другом банке по более привлекательной процентной ставке. Вот такая существует финансовая хитрость.

Будучи финансово грамотным, вам всегда следует находиться в поиске более выгодных кредитных продуктов. Не стесняйтесь переливать кредит в другие банки на более выгодных условиях. Банки не станут держать на вас обиду☺.

Ретроспектива из жизни

Я наконец вышла в декрет. Все инвестиционные программы к тому моменту уже были реализованы. Оставался лишь один нерешенный вопрос – обремененный автомобиль. Стоимость кредита в грабительские 16,9 % волновала меня больше, чем факт обременения автомобиля. Несколько месяцев подряд в личном кабинете одного из банков у меня висело соблазнительное предодобренное предложение по потребительскому кредиту на 5 миллионов рублей под 12 % годовых. Мне же нужен был только 1 миллион.В то солнечное утро, когда все работали, я, преисполненная воодушевлением от грядущей оптимизации своих расходов, села за руль своего любимого автомобиля и погнала в банк.На встрече выяснилось, что данное предложение действительно только при условии оплаты финансовой защиты кредита. Данная программа добровольная, и я могу от нее отказаться. Однако банковский сотрудник ответил мне прямо, что в случае отказа процентная ставка будет не столь привлекательной и составит 16,9 %.– Вы же понимаете, что мне бессмысленно увеличивать сумму кредита на 150 000 рублей только для того, чтобы снизить процентную ставку до 12 %. Это не имеет смысла, – парировала я.– Но если вы откажитесь, то ставка станет 16,9 %. С этого года отказ от финансовой защиты кредита по нашим внутренним правилам влияет на ставку кредита, – ответила банковская сотрудница.– Раньше я могла отказаться от данной программы, и это не влияло на ставку, – не останавливалась я.– Теперь уже не так.Я вежливо откланялась и покинула этот банк, не прикоснувшись к предложенному кофе.По дороге я позвонила мужу, он сказал, чтобы я заехала в другой банк и попросила рефинансирование там. Это была бриллиантовая идея! Я как раз проезжала Невский проспект, где и находился нужный мне банк. Все решилось за 10 минут. Сотрудница быстро составила заявку, пришло одобрение, звонок службы безопасности, и вот я уже подписываю контракт на рефинансирование под 12 % годовых. Автомобиль они в залог не взяли. Я решила сразу два вопроса: вывела машину из-под обременения, а также сбила ежемесячный платеж на 4500 рублей.

Как только вы научитесь работать с долговой нагрузкой, появится вопрос: что выгоднее – направлять свободный денежный поток на досрочное погашение уже взятого кредита или инвестировать в привлекательный проект? Ответ будет зависеть как от доходности, так и от ваших целей.

Теперь вы знаете, как оценивать «отдачу» от досрочного погашения кредита. Сравните ее с вашим потенциальным инвестиционным проектом – вот и ответ. Однако следует иметь в виду, что «отдача» на вложенные средства при досрочном погашении – это сразу много денег, но в короткой перспективе. Инвестиционный же проект – это, как правило, много (конечно, если мы говорим об успешном проекте) и надолго.

Иногда важнее отложить 60 000 рублей в копилку первоначального взноса квартиры в новостройке, которая потенциально даст вам 1 миллион рублей чистого дохода через год, чем здесь и сейчас решить вопрос переплаты процентов по ипотеке. Взвешивайте, считайте, решайте!

Назад: Глава 9 Откладывать ли 10 % с дохода?

Дальше: Глава 11 Личностный капитал. Лучшие инвестиции – инвестиции в себя