Инъекции роста – взять кредит или привлечь инвестора

Одни предпочитают иметь большой кусок чего-то маленького, а другие – маленький кусок чего-то большого.

Патриция Клоэрти, председатель совета директоров компании Delta Private Equity Partners

Давайте представим, что вам удалось на свои деньги открыть бизнес и выжить в самый трудный, первый год существования, затем еще один… Теперь у вас есть история обслуживания расчетного счета в банке, сдана налоговая отчетность, появились ликвидные активы, постоянные клиенты и поставщики. Вы потратили прошедшие годы с толком, успев создать работающую стратегию, регламентировать бизнес-процессы, организовать работу совета директоров. Появились четкие и обоснованные перспективы роста, не хватает только денежных средств.

Если владельцу небольшой компании понадобились деньги для развития бизнеса, то первым делом он подумает о тех, у кого можно их занять ненадолго и без процентов, – родных, друзьях и знакомых. Однако со временем число людей, готовых одолжить для бизнеса некоторое количество денег, уменьшается, или самой суммы «бесплатных» денег становится недостаточно, или требуются «длинные» деньги для капитальных вложений, а давать в долг на несколько лет желающих мало. Вот тогда приходится думать об инъекциях роста – банковском кредите или деньгах инвесторов.

Банковский кредит

Во всем мире банки дают бизнесменам деньги под проценты, и эти проценты в какой-то части являются вознаграждением банку за оказанную услугу, в какой-то – платой за риск потерять всю или часть одолженной суммы. В Англии владелец малого бизнеса может получить обычный кредит под 5–6 % годовых на период от 1 года до 10 лет, в Америке – под 4–9 %, а если бизнес подпадает под действие программы 7(a) General Small Business Loans (государственная программа поддержки малого бизнеса), то процентная ставка может составить смехотворные по нашим меркам 2–4 % годовых. При этом средний кредит по этой программе составляет 340 000 долларов (примерно 12 млн рублей) и может быть выдан на срок от 1 года до 10 лет.

Процент, под который российские банки выдают кредиты малому и среднему бизнесу, трудно назвать привлекательным – от 14 до 30 % годовых требуют банкиры в качестве платы за выданный кредит (в зависимости от суммы, цели, срока и наличия залога), при этом для получения кредита даже под такой высокий процент необходимо обеспечить залог, представить поручительства, балансы и налоговую отчетность и любые другие доказательства платежеспособности бизнеса на усмотрение банка. Если вы только начинаете бизнес в России, то, скорее всего, банк вам откажет. В России доля кредитов, выданных начинающим предпринимателям, составляет, по разным данным, 2–4 % от общего объема кредитов, полученных малым бизнесом. Для сравнения: из всех кредитов малому бизнесу, выданных банками США в 2012 году, 25 % составили кредиты начинающим предпринимателям (start-up).

Зачем бизнесмены берут кредиты в банке под такие огромные проценты? Вот три основных мотива, заставляющих владельцев бизнеса обращаться за кредитом в банк:

1. По липовому бизнес-плану и при содействии влиятельных знакомых (за вознаграждение – откат) получить от банка кредитные деньги. Эти средства обычно без промедления тратятся на личные нужды, а получившее их общество с ограниченной ответственностью банкротится. Стандартная схема мошенничества, известная всем, но до сих пор работающая, и не только в России. В самом начале книги мы говорили, что это не бизнес – это схема, позволяющая практически безнаказанно изымать деньги у банка.

2. Получить от банка хоть какие-то средства – этот вариант для самоуверенного владельца бизнеса, не имеющего представления о финансовом планировании и живущего надеждой на то, что главное – это заполучить деньги, а уж там все наладится само собой. Случается, что и деньги дают, и бизнес налаживается, но намного чаще происходит наоборот. Это тоже не бизнес – это лотерея, а в лотерею выигрывают единицы, причем не самые умные, а самые везучие.

3. Обеспечить необходимыми ресурсами создание БОЛЬШОГО бизнеса, если действующее предприятие имеет перспективы развития и его рентабельность выше, чем процент по банковскому кредиту.

Как видите, мы снова вернулись к финансовому рычагу. Если для владельцев бизнеса, использующих при получении банковского кредита первый и второй вариант мотивации, финансовый леверидж значения не имеет, то владельцу нормального бизнеса, а не схемы и не лотереи, нужно иметь хотя бы базовое представление о финансовом рычаге, целесообразности использования и способе расчета. Поэтому давайте уделим финансовому левериджу еще некоторое время.

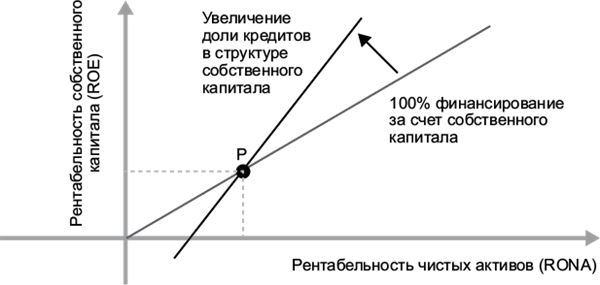

Как правило, предприятия берут кредиты по двум причинам. Во-первых, расходы на выплату процентов могут быть существенно ниже прибыли, получаемой от использования заемных средств, в результате чего повышается рентабельность собственного капитала. Вот как это выглядит графически.

Точка Р на графике является точкой равновесия финансового рычага, при котором значение кредитной ставки равно значению рентабельности чистых активов. Другими словами, в этой точке структура капитала не имеет никакого значения. Если капитал вашей компании составляет 10 млн рублей, а процентная ставка по кредиту и рентабельность чистых активов 20 %, то безразлично, сколько миллионов из 10 млн капитала вашей компании составляют собственные средства, а сколько – кредитные.

Если посмотреть на более отвесную линию, показывающую зависимость рентабельности собственного капитала от привлеченных кредитов, то очевидно, что как только значение рентабельности чистых активов превышает значение ставки по банковскому кредиту, рентабельность собственного капитала вырастает и использование банковского кредита становится выгодным.

Для справки:

• Рентабельность чистых активов (RONA) отражает способность менеджмента управлять структурой капитала предприятия, увеличивать отдачу от капитала, предоставленного владельцем бизнеса. Чистая прибыль, полученная на собственный капитал, показывает прибыльность бизнеса:

RONA = Прибыль до налогообложения/Чистые активы.

Размер чистых активов – это разница между балансовой стоимостью всех активов и суммой долговых обязательств фирмы.

• Рентабельность собственного капитала (ROE) – показатель чистой прибыли в сравнении с собственным капиталом организации, отражающий, насколько эффективно был использован вложенный в дело капитал. В отличие от RONA, ROE характеризует эффективность использования не всего капитала компании, а только той его части, которая принадлежит собственникам предприятия:

ROE = Чистая прибыль/Собственный капитал · 100 %.

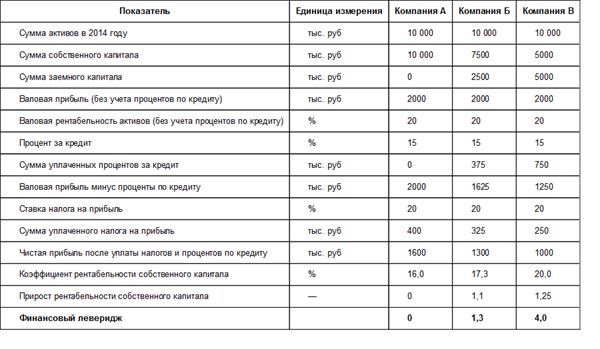

Во-вторых, проценты, выплачиваемые банку по кредиту, учитываются как расходы и не включаются в налогооблагаемую прибыль компании. Давайте проведем несложные расчеты и сравним три предприятия с одинаковыми показателями, но разным уровнем использования заемных средств.

Очевидно, что с ростом заемного капитала растет рентабельность собственного капитала, причем довольно заметно (при обязательном условии превышения процента валовой рентабельности активов над процентом по кредиту). На первый взгляд выгодно и просто, однако финансовый рычаг амбивалентен, то есть кроме положительной стороны имеет и отрицательную – существенное увеличение рисков.

В первую очередь при использовании кредитов вырастают финансовые риски, связанные с тем, что чрезмерное увеличение плеча может вызвать банкротство даже при минимальных изменениях в денежных потоках. Например, техническая задержка большого платежа за товар, полученный одним из ключевых клиентов фирмы, может вызвать нехватку средств для погашения очередного кредитного транша и, как следствие, цепную реакцию, в результате которой будет нанесен серьезный ущерб компании или она разорится.

Не стоит списывать со счетов и деловые риски, связанные с общим ухудшением конъюнктуры, изменением потребительских предпочтений или положения компании на рынке. Такой риск существует всегда, и компании с большой долей заемных средств в общем капитале могут не выдержать даже минимального ухудшения ситуации в бизнесе. Самый яркий пример – кризис 2008 года, когда многие американские банки и инвестиционные компании, имевшие столетнюю историю профессиональной работы на финансовых рынках, нанимавшие на работу самых известных финансовых аналитиков, математиков, экономистов, в течение недели оказались банкротами именно по причине использования слишком большого финансового рычага.

Поэтому необходимо быть крайне внимательным, планируя частично обеспечить рост своего бизнеса за счет банковского кредита. Считается, что для малого и среднего бизнеса, имеющего высокие деловые риски, оптимальное значение финансового рычага составляет 1–1,5. Для крупных компаний допустимо значение 2, так как они имеют более широкие возможности для маневра при возникновении трудностей и, как правило, большую долю ликвидных активов в структуре собственного капитала.

Деньги инвесторов

Альтернативой банковскому кредиту является привлечение денег инвесторов в обмен на долю собственности в бизнесе и, как результат, на право участия в принятии решений. Обратите внимание на то, что САМЫЕ БОЛЬШИЕ бизнесы в мире представляют собой акционерные компании с миллионами акционеров. Возможность отдать право на часть собственности в бизнесе в обмен на деньги инвесторов, которые не нужно возвращать и за которые не нужно платить проценты, выглядит весьма привлекательно, однако влечет за собой необходимость учитывать множество чужих мнений.

Единственный плюс обмена части вашей собственности на деньги инвесторов состоит в том, что эти деньги бизнес получает навсегда и без процентов.

Очень часто даже двум совладельцам общества с ограниченной ответственностью бывает невозможно без ножа и пистолета договориться по какому-нибудь хозяйственному вопросу. Сотням или тысячам совладельцев акционерной компании управлять ежедневной деятельностью бизнеса невозможно в принципе. Представьте себе, что любой хозяйственный вопрос жизни вашего города решался бы с помощью референдума или общегородского митинга с последующим поименным голосованием. С такой системой управления в любом городе неминуемо наступят разруха и упадок. Именно поэтому совладельцы БОЛЬШИХ компаний вынуждены поручать управление своим бизнесом совету директоров, нанимающему для руководства компанией профессиональных менеджеров. При этом акционеры оставляют за собой функцию контроля и право в любое время выйти из дела, продав свои акции кому-то другому. Такие отношения называются отношениями «агент (менеджер) – доверитель (владелец)».

Плюсы системы «агент – доверитель», отражающей выгоды отделения собственности от управления, очевидны: компания может нанять профессиональных менеджеров для управления, владельцам не нужно ежедневно руководить хозяйственной деятельностью и можно ограничиться анализом ежемесячной или ежеквартальной отчетности, а то и исключительно контролем над стоимостью акций на бирже. Самое главное – то, что отделение собственности от управления дает совладельцу акционерной компании возможность быстро выйти из бизнеса, продав свои акции.

Естественно, у отношений «агент – доверитель» есть и оборотная сторона медали. Как мы отмечали ранее, у владельцев бизнеса и наемных менеджеров разные цели. Если владельцы бизнеса хотят увеличить капитал, то у менеджеров есть личные интересы, не всегда связанные с интересами тех, кто им платит. Вместо того чтобы отстаивать интересы акционеров, плохо контролируемые менеджеры запускают руку в карман собственников или бездельничают, получая большое вознаграждение. Учитывая то, что отделение собственности от управления в форме акционерного общества доминирует в современной экономике, очевидно, что проблема отношений «агент – доверитель» имеет решение.

Во-первых, это уже знакомый нам совет директоров, избираемый из числа акционеров или их представителей. В художественных фильмах советы директоров часто изображают в виде группы придурковатых стариков, послушно штампующих одобрение на любые решения наемного генерального директора. В действительности история знает множество случаев, когда совету директоров удавалось спасти компанию, находящуюся в кризисе. Совет директоров имеет право увольнять высших руководителей, принимать или корректировать стратегические решения менеджмента. Если совет директоров работает плохо, акционеры могут принять решение об изменении его состава.

Во-вторых, если к мнению акционеров, желающих перемен в совете директоров, не прислушаются, у «неуслышанных» совладельцев бизнеса есть простая возможность выйти из дела, продав свои акции. Если исход таких недовольных акционеров станет стабильно высоким, то рынок получит мощный сигнал: в это бизнес лучше не входить. Стоимость акций неизбежно упадет, что крайне невыгодно тем, кто остался в бизнесе. Именно по этой причине совет директоров обычно внимательно относится к требованиям и предложениям акционеров, даже владеющих небольшими пакетами акций.

В-третьих, как правило, высший менеджмент получает часть своего вознаграждения акциями управляемой ими компании. Считается, что наличие у наемных менеджеров акций компании – это не только мотивация менеджмента, но и хороший знак для потенциального инвестора.

В самом начале, когда компания еще невелика, не имеет продолжительной истории и не может обоснованно доказать, что ее бизнес-модель является источником стабильной и прогнозируемой прибыли, можно рассчитывать на два типа инвесторов – непрофессиональных (друзей, знакомых и родственников) и профессиональных (венчурные фонды).

Как правило, друзья и знакомые, вкладывающие собственные деньги в ваш бизнес, не хотят принимать участия в управлении компанией и ожидают стабильной прибыли, намного превышающей процент по банковским депозитам. Им нужна прибыль, а не лишние хлопоты и головная боль. По этой причине непрофессиональные инвесторы не стремятся получить контрольный или блокирующий пакет долей или акций. Но если их ожидания относительно размера прибыли не оправдаются, то вас ждет немало проблем.

Так как непрофессиональные инвесторы не интересуются состоянием дел в бизнесе, их абсолютно не интересуют причины, по которым вы не можете обеспечить им обещанную прибыль в обещанные сроки. Любое отклонение от первоначальных условий привлечения инвестиций может быть расценено как желание обмануть, скрыть доходы. Если дела пойдут не так, как планировалось, а это случается, как мы помним из статистики банкротства, в большинстве случаев вы получите проблемы не только в бизнесе, но и теперь уже с бывшими друзьями и знакомыми и очень злыми родственниками. Можете не сомневаться, в ход пойдут все возможные легальные и нелегальные средства для возврата отданных вам денег. В конце концов, если перспектива вернуть вложенные средства станет совсем туманной, родственники-инвесторы могут воспользоваться своим правом на принятие решений в вашем бизнесе и вмешаться в процесс управления. Тогда уже точно компании придет конец.

Привлечь для создания или развития бизнеса деньги непрофессиональных инвесторов заманчиво, но с высокой степенью вероятности итог этого будет чрезвычайно негативным. Не зря говорят: «Не давай в долг другу – можешь потерять и деньги, и друга».

Представьте, что после выпуска акций вашего БОЛЬШОГО бизнеса у вас остался довольно большой пакет – 40 % акций, у вашего совладельца есть блокирующий пакет – 21 % и еще несколько друзей и знакомых, непрофессиональных инвесторов, владеют пакетами из 5–10 % акций. Каждый из них имеет свое ви́дение будущего теперь уже вашего общего БОЛЬШОГО бизнеса и своего желаемого результата. Если вам на данном этапе важно увеличить темпы роста продаж и охватить новые перспективные территории, что даст в будущем увеличение стоимости бизнеса и значительный рост прибыли, то для владеющих небольшими долями друзей будущие сверхдоходы могут значить меньше, чем реальные дивиденды, пусть небольшие, но сегодня. Они обычные люди, для которых покупка нового авто важнее перспектив вашего бизнеса. Они относятся к нему, как к вкладу в банке, и ждут стабильных ежегодных дивидендов. Если к ним по какой-то причине присоединится владелец блокирующего пакета, то планы освоения новых территорий придется отложить и вывести из бизнеса солидную долю наличности для выплаты дивидендов. И это будет справедливо.

Намного удобней и безопасней привлекать деньги профессиональных инвесторов – венчурных фондов, инвестирующих в бизнес на начальной стадии или на стадии роста. Главное отличие инвестиционных фондов от непрофессиональных инвесторов состоит в том, что вы точно знаете, чего ожидать от профессионального инвестора, в случае если дела пойдут не так, как ожидалось. Потеря вашим дядей 200 тыс. рублей, накопленных за трудовую жизнь и вложенных в ваш бизнес, может стать для него самой большой неприятностью в жизни и причиной инфаркта. Пока бедный родственник будет лежать в больнице, его жена будет приходить не только к вам, но и к вашим родителям с требованием немедленно вернуть деньги. Она обзвонит всех родственников, знакомых, друзей, и скоро каждая собака в городе будет знать, какой вы негодяй, как беззастенчиво обманываете самых близких людей, пользуясь их доверием.

Для профессионального инвестора возможность потери инвестиций в одном из десятка проектов была заложена изначально, и убыток будет компенсирован прибылью от других вложений. Более того, сам венчурный фонд, как правило, создается при участии нескольких десятков учредителей, и даже в случае значительных потерь, например 25 % от объема инвестиций, каждый учредитель в отдельности потеряет незначительную суму. Если ваши дела пошли не так, как планировалось, и в ближайшее время прибыли не предвидится или речь идет о банкротстве, то профессиональный инвестор будет действовать в соответствии с нормами гражданского права. Никаких личных обид или претензий.

Как и непрофессиональные инвесторы, венчурный фонд не заинтересован во владении контрольным пакетом акций вашей компании, так как в этом случае ему придется принимать участие в управлении бизнесом и принять на себя полную ответственность за результат. Учитывая то, что инвестиционные фонды вкладывают средства в различные сферы деловой активности, для них было бы чрезвычайно затратно непосредственно заниматься управлением всеми объектами своих инвестиций. Более того, обладание небольшим пакетом акций или долей в бизнесе делает для инвестора возможность выхода из бизнеса намного легче, чем поиск покупателя на контрольный пакет акций. Максимум, что целесообразно иметь инвестору в вашем бизнесе, – это блокирующий пакет акций в размере 25 % + 1 акция.

Главное, что нужно понимать, привлекая в свой бизнес инвестора, – ему не нужно управление, ему нужна прибыль на вложенные инвестиции, тогда как для вас главное – не потерять рычаги управления своим БОЛЬШИМ бизнесом. Если вы типичный Капитан или Карабас-Барабас, то решение поделиться с инвестором долей в бизнесе, превышающей 25 %, несет для вас значительную опасность. В деловой практике и небольших фирм, и глобальных корпораций можно найти огромное количество случаев, когда владелец блокирующего пакета ставил бизнес на грань выживания, преследуя свои интересы.

Для д’Артаньяна и трех мушкетеров привлечение стороннего инвестора таит еще больше опасностей. Даже обладая пакетом меньше блокирующего, инвестор может договориться с кем-то из учредителей о совместных действиях и таким образом занять доминирующее положение. Как мы знаем, инвесторы не стремятся управлять бизнесом, но доминирующее положение позволяет им влиять на принятие решений об увеличении размера выплачиваемой прибыли, в том числе в ущерб развитию бизнеса.

Отдельная история – ключевой, или стратегический, инвестор. Как мы знаем, БОЛЬШОЙ бизнес – это бизнес, где собственность отделена от управления, бизнес, который даже в случае ухода предыдущего владельца не теряет в стоимости и который имеет смысл купить или развивать. Если ваш БОЛЬШОЙ бизнес уверенно развивается, скорее всего, к вам в дверь постучится стратегический инвестор. Стратегический инвестор – это компания, которая занимается таким же бизнесом и проявляет интерес к вашему предприятию с целью приобретения. Например, торговая сеть федерального уровня, заходя на новую территорию, может начать со строительства собственных супермаркетов. Это долго, дорого, затратно и связано с необходимостью вступать в разного рода коррупционные схемы, организованные местными властями. Альтернативный вариант – купить полностью или частично одну из местных торговых сетей.

Появление стратегического инвестора – это хороший знак. Ваши усилия по строительству БОЛЬШОГО бизнеса оценили и готовы за них заплатить, однако стратегический инвестор опытен и лишних денег от него не получишь. Более того, он постарается забрать ваш БОЛЬШОЙ бизнес по цене «маленького». Один из самых распространенных приемов – предложение купить контрольный пакет акций/долей уставного капитала и потом, если процесс интеграции вашего бизнеса в структуру стратегического инвестора пойдет без проблем, выкупить оставшиеся 49 %.

Как правило, после покупки стратегическим инвестором контрольного пакета оставшиеся акции или доли в бизнесе теряют в стоимости. У вас их никто покупать не будет. Стратегическому инвестору они просто не нужны – владея контрольным пакетом, он может принимать любые решения единолично.

А как же блокирующий пакет акций?

Профессиональный или непрофессиональный инвестор с блокирующим пакетом в вашем бизнесе и вы с блокирующим пакетом в бизнесе, принадлежащем стратегическому инвестору, – это, как говорят одесситы, «две большие разницы». Инвестиционный фонд или ваш знакомый, получив блокирующий пакет акций вашего бизнеса, будет, скорее всего, пытаться с его помощью увеличить размер прибыли, направляемой на выплату акционерам или учредителям.

Стратегический инвестор в отличие от профессионального или непрофессионального занимается тем же бизнесом, что и вы, он знает о нем все, и его основной бизнес имеет больше ресурсов, раз он вас покупает. Он может сделать так, что ваш бизнес, оставаясь формально самостоятельным, окажется хронически убыточным, а весь полученный доход будет «всплывать» в основном бизнесе стратегического инвестора. Через некоторое время туда же будут переданы наиболее ценные активы, и тогда уж точно оставшийся у вас пакет акций потеряет стоимость. Если стратегический инвестор говорит, что готов заплатить за контрольный пакет определенную сумму, – это значит, что в эту сумму он оценивает ваш бизнес, поэтому, договариваясь о цене продажи контрольного пакета, считайте, что это все, что вы сможете получить от продажи своего БОЛЬШОГО бизнеса.

Каковы шансы «маленького» бизнеса, пусть и с большими оборотами, но управляемого единоличным владельцем-директором, стать привлекательным не для одного стратегического инвестора и не для нескольких непрофессиональных инвесторов из числа друзей и знакомых, а для неограниченного круга людей и компаний, ищущих объекты для инвестиций?

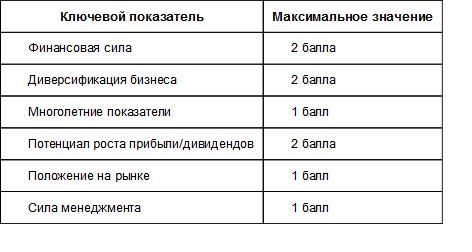

Рассмотрим систему комплексной оценки бизнеса, используемую европейскими инвестиционными банками.

Финансовая сила бизнеса оценивается по четырем показателям:

1. Оценка структуры капитала, соотношение заемных и собственных средств. Наивысшую оценку 0,5 балла получает компания, имеющая на балансе только чистую наличность, иными словами, когда соотношение заемных и собственных средств равно нулю. Если соотношение заемных и собственных средств составляет 75 % и более, компания получает оценку 0.

2. Оценка денежных потоков. Превышение наличных поступлений над платежами является хорошим знаком. Бизнес с хорошим потоком денежных средств, не испытывающий потребности в финансировании за счет заемных средств, получает 0,5 балла. При негативном движении наличности бизнес получает 0 баллов.

3. Прибыль на инвестированный капитал. Если бизнес получает на вложенный капитал 5 % в год, то выгоднее разместить капитал на банковский депозит – оценка 0. Если показатель выше, чем 20 % годовых, бизнес получает оценку 0,5 балла.

4. Выплата дивидендов. Если дивиденды стабильно выплачиваются дважды в год, то компания получает высшую оценку 0,5 баллов. Если дивиденды не выплачиваются – о баллов.

Диверсификация бизнеса оценивается намного субъективнее. Чтобы набрать 2 балла, бизнес должен быть одним из лидеров хорошо растущего рынка и при этом не зависеть от одного или двух крупных клиентов или поставщиков. Также бизнес должен иметь географически развитую сеть потребителей.

Многолетние показатели оцениваются максимум в 1 балл, так как история бизнеса может служить ориентиром, но не гарантией будущего успеха. Компания получает максимальную оценку, в случае если показатели прибыли и дивидендов непрерывно росли в течение прошедших 5 лет. Снижение прибыли хотя бы в одном году уменьшает оценку на 0,25 балла, снижение дивидендов хотя бы в одном году снижает оценку еще на 0,25 балла. Невыплата дивидендов хотя бы в одном году и/или наличие убытков означают оценку 0.

Потенциал ростаприбыли/дивидендов оценивается на основе прогноза на следующие 3 года в сравнении со средними показателями по рынку.

Положение на рынке оценивается по занимаемой доле рынка для основных продуктов бизнеса, капитализации бизнеса в сравнении с конкурентами. Если оценивается крупная компания, то максимальную оценку получит та, которая входит в индекс ММВБ и занимает не менее 20 % рынка. Компании малого и среднего бизнеса могут быть оценены применительно к обслуживаемой ими территории. Например, розничная торговая сеть может оцениваться в сравнении с аналогичными розничными сетями, работающими на территории города или региона.

Сила менеджмента – для оценки используется большое количество критериев, данный список является минимальным и не исчерпывающим. Итак, для оценки силы менеджмента на предприятии необходимо определить, разделены ли в бизнесе собственность и управление, в том числе есть ли исполнительный директор и совет директоров, сертифицированная система менеджмента, формальные принципы корпоративного управления. Сила менеджмента не может быть оценена более чем в 1 балл, так как плохое руководство должно проявиться в других ключевых показателях. Бизнес с плохим менеджментом должен по определению иметь плохие показатели.

Очевидно, что «маленькому» бизнесу, даже имеющему стабильную прибыль, очень трудно получить высокую оценку с точки зрения профессионального инвестора. БОЛЬШОЙ бизнес при прочих равных условиях точно получит на 1 балл больше за счет силы менеджмента.

Если ваш БОЛЬШОЙ бизнес дорос до того, чтобы превратиться из общества с ограниченной ответственностью в открытое акционерное общество и стать объектом, интересным инвесторам на фондовом рынке, то вариант с публичным размещением акций – это для вас. Теоретически публичное размещение акций дает возможность привлечь деньги значительного количество инвесторов (крупных и мелких, профессиональных и любителей) без серьезной угрозы для контроля над бизнесом.

Что для этого нужно сделать?

Во-первых, ваш бизнес должен иметь все атрибуты БОЛЬШОГО бизнеса. Если у вас нет убедительных свидетельств того, что совет директоров – это не пустая формальность, а работающий орган управления фирмой, что менеджмент вашей компании существует и успешно руководит бизнесом, никто не станет покупать ваши акции.

Во-вторых, у компании должны быть эффективная бизнес-модель и история развития, подтверждающая ее эффективность на практике, в том числе при помощи данных бухгалтерской, налоговой и управленческой отчетности, маркетинговых исследований, зарегистрированных патентов и лицензий и т. п.

В-третьих, ваш бизнес должен быть полностью прозрачен, вся отчетность проверена независимыми аудиторами и опубликована. Любой потенциальный инвестор должен иметь возможность с ней ознакомиться, ведь никто не хочет покупать кота в мешке.

В-четвертых, у вашего БОЛЬШОГО бизнеса должны быть перспективные проекты, требующие инвестиций. Никто не даст денег на погашение ваших долгов.

В-пятых, у вас должны быть свободные ресурсы, для того чтобы подготовить выход акций на рынок – провести road show – серию эффектных презентаций бизнеса перед потенциальными инвесторами. Вам необходимо до начала выпуска акций на рынок сформировать к ним интерес инвесторов, иначе акции не будут куплены или, того хуже, будут куплены за бесценок.

Допустим, у вас есть все необходимое для первичного размещения своих акций на бирже, а пара-тройка крупных инвестиционных фондов заинтересованы в их покупке. Какую часть акций предложить: 10, 20, 50, 70 %?

Для компаний уровня ОАО «Газпром» или Сбербанка вывод на публичный рынок пакета акций, составляющего 5–7 % от общего количества акций в обороте, – событие огромной важности для инвесторов и рынка ценных бумаг в целом. В нашем случае, когда компания не так велика и известна и тем более выходит на рынок ценных бумаг впервые, размер предлагаемого пакета акций нужно хорошенько посчитать.

Допустим, что вы зарегистрировали первичную эмиссию акций своего БОЛЬШОГО бизнеса на сумму 500 млн рублей. Какую часть предложить рынку? Это зависит от двух основных условий.

1. Необходимого объема финансирования новых проектов.

Если вы выпускаете акции, значит, вашему бизнесу необходимы средства для развития, вывода на рынок новых продуктов, увеличения объема производства, выхода на новые территории. Если предложить рынку 40 % акций по номинальной стоимости, вы получите 200 млн рублей. Как правило, грамотный менеджмент сочетает привлечение инвестиционного капитала с использованием заемных средств, поэтому, для того чтобы инвесторы купили акции, необходимо обеспечить финансирование части вашего проекта за счет выпуска облигаций или привлечения банковского кредита в размере 30–40 % от стоимости проекта, что в нашем случае составит около 100 млн рублей. В итоге ваш БОЛЬШОЙ бизнес может получить 300 млн рублей, что означает возможность увеличить производство или продажи либо операционную территорию бизнеса в два раза. У вас есть такой проект? У вашего продукта есть такой рынок? Вы готовы к тому, что БОЛЬШОЙ бизнес очень быстро станет в два раза больше? Если нет, то можно предложить рынку меньший пакет акций.

2. Баланса между контролем над бизнесом и обеспечением ликвидности.

Конечно, можно предложить инвесторам 5 или 10 % акций, но будут ли они их покупать? Для публичных инвесторов очень важна не только надежность и перспективность вашего бизнеса, но и ликвидность ценных бумаг, то есть гарантированная возможность избавиться от них в любой момент или приобрести. В нашем случае, выпуская на рынок 10 % акций на сумму 50 млн рублей, максимум, на что мы можем рассчитывать, – это заинтересованность стратегического инвестора, который рассмотрит ваш БОЛЬШОЙ бизнес под увеличительным стеклом и в случае положительного результата исследования придет с предложением о продаже контрольного пакета.

Немаловажный момент – соотношение расходов на road show по рекламе первичного размещения ваших акций и стоимости предлагаемого к продаже пакета ценных бумаг. Минимальная стоимость рекламной кампании ваших акций составит 3–5 млн рублей, или до 10 % от стоимости всего предлагаемого на продажу пакета акций. Дороговато.

Принимая во внимание то, что ваша компания – это не «Норильский никель» или «Роснефть», широкую публику 10 % акций вашего бизнеса на сумму 50 млн рублей вряд ли заинтересуют. Более вероятно, что пакет из 25 % акций на сумму 125 млн рублей станет привлекательным для нескольких профессиональных инвесторов, и это при условии, что есть адекватные планы по использованию полученных денежных средств. Если у вас приличный бизнес с перспективой, то найти 5–10 венчурных инвесторов, заинтересованных в вашем развитии, намного труднее, чем одного стратегического, заинтересованного в том, чтобы купить вас по дешевке. В любом случае в самом начале продавать более 25 % акций нет смысла, даже если вы изначально планируете выйти из бизнеса. Не давайте привлеченным инвесторам или стратегическому инвестору возможности сразу овладеть блокирующим пакетом акций.

В случае с нашим БОЛЬШИМ бизнесом идеальный механизм размещения ценных бумаг может выглядеть следующим образом.

У компании должен существовать детально проработанный проект, под который планируется привлекать средства инвесторов. Стоимость такого проекта может составлять 200 млн рублей, при этом 125 млн рублей привлекаются за счет продажи 25 % акций вашей компании и 75 млн – за счет привлечения банковского кредита. Такое распределение привлекаемых ресурсов не только целесообразно с финансовой точки зрения, не только оставляет за вами полный контроль над бизнесом, но и привлекательно для небольших инвесторов – венчурных фондов. С одной стороны, на рынке оказывается более или менее ликвидный объем акций компании, с другой – инвесторы делят риски с банком, который должен детально изучить предложенный вами инвестиционный проект, прежде чем выдать деньги.

Затем необходимо подготовить инвестиционный меморандум с описанием основных условий выпуска акций и целей использования полученных средств и составить список потенциальных инвесторов, участие которых вам было бы интересно, инвесторов, заинтересованных в высокой норме прибыли на инвестированный капитал при минимально возможном риске, а не в участии в управлении вашим бизнесом с перспективой его поглощения.

И наконец, нужно подготовить и провести road show – индивидуальные или групповые презентации первичного размещения ваших акций для потенциальных инвесторов. Здесь очень важно соблюсти меру в подаче самих презентаций. Не стоит бросать деньги на ветер и вывозить представителей инвесторов на частном самолете в Альпы или Дубай. Конечно, презентация на 160-м этаже башни Бурдж-Халифа с видом на залив запомнится всем участникам, но, без сомнения, вызовет у них сомнения в вашей адекватности и способности с умом распорядиться доверенными инвестициями.

С точки зрения профессионального инвестора, участие в покупке небольшого пакета акций компании среднего размера с хорошей перспективой расширения или выпуска нового продукта может рассматриваться как первый шаг к подготовке следующего выпуска акций компании, но значительно большего объема. Если вы успешно «переварите» полученные 200 млн рублей и достигнете заявленных целей – успешно выпустите новый продукт или расширите географию своих операций, то кроме увеличения рыночной капитализации и дохода на акцию вы получите положительную репутацию, лояльных инвесторов и перспективу увеличить акционерный капитал за счет выпуска на рынок новых акций в гораздо большем объеме.

Вернувшись к примеру с нашей вымышленной компанией, имевшей в начале существования акционерный капитал 500 млн рублей, можно предположить, что в течение 2 лет после продажи 25 %-ного пакета акций инвестиционный проект был успешно выполнен, а кредитные средства возвращены банку. В результате рыночная стоимость акций должна значительно вырасти, а капитализация могла достичь, например, 1 млрд рублей. Такая капитализация в описываемой ситуации весьма вероятна, так как рынок оценивает не только активы бизнеса и объем привлеченных инвестиций, но и перспективы компании, будущие денежные потоки и способность генерировать будущую прибыль.

Те, кто поверили вашим планам и купили 25 % акций, получили хороший куш. Довольны все, однако у вас появилось искушение растить БОЛЬШОЙ бизнес, не снижая темпов, а у инвесторов – заработать на вашем бизнесе еще больше. Чувствуете? Запахло увеличением акционерного капитала и новым выпуском акций.

Можно проделать то же самое, что и в первый раз, просто, учитывая новую ситуацию, изменив пропорции. Например, предложить рынку пакет, на одну акцию меньше контрольного, при этом размер контрольного пакета не обязательно должен составлять 50 % + 1 акция. В больших корпорациях, акционерный капитал которых размыт среди огромного количества акционеров, контрольный пакет может составить 30, 10 или даже 2 % от общего количества акций.

В завершение не могу не сказать пару слов о таких вариантах инвестиций в бизнес, как МВО и MBI.

MBО (management buy out) – ситуация, когда с предложением о выкупе доли или всего бизнеса к владельцу обращается собственный менеджмент.

MBI (management buy in) – ситуация, когда с предложением о выкупе доли или всего бизнеса к владельцу обращается команда менеджеров, не работающая в данный момент в этом бизнесе. Например, это может быть команда менеджеров вашего конкурента, решившая одним ударом убить двух зайцев: стать совладельцами вашего бизнеса, принеся с собой инвестиции, сплоченную команду, детальное знание всех аспектов деятельности своего бывшего работодателя, и в то же самое время ослабить конкурента, оставив его без основных менеджеров.

Не без оснований считается, что большинство менеджеров можно смело отнести к категории офисного планктона – безынициативных и ленивых людей, влачащих жалкое существование от начала до окончания рабочего дня. Однако все чаще встречаются случаи, когда один или несколько менеджеров, видящих скрытый потенциал бизнеса и считающих, что владелец по субъективным причинам не может использовать этот потенциал, предлагают выкупить у владельца долю в бизнесе и принять участие в управлении компанией. Такой смелый шаг не только дает им возможность самореализации, но и повышает статус, открывает новые перспективы для профессионального роста и роста благосостояния.

Как правило, участники МВО и MBI заранее разрабатывают детальный план «захода» в бизнес и используют для финансирования сделки собственные сбережения и кредиты банков. Это не самый плохой вариант привлечения инвестиций, однако и в этом случае владельцу бизнеса нужно быть предельно осторожным и не принимать решение второпях и в одиночку. Если у вас есть желание детально ознакомиться с тонкостями управления акционерным капиталом, прочитайте посвященные этому вопросу книги или обратитесь к сведущим консультантам.

Теперь самое время узнать о самом эффективном, наименее рискованном и очень редко используемом в малом и среднем бизнесе способе развития – объединении с конкурентами.