Практика соблюдения российскими компаниями рекомендаций corporate governance best practices

Давайте теперь посмотрим, как же российские компании в своих системах корпоративного управления используют на практике перечисленные выше рекомендации CGBP.

Практику соблюдения российскими компаниями рекомендаций CGBP, или, образно выражаясь, картину идеального корпоративного управления, мы будем с вами рассматривать на основании «Исследования практики корпоративного управления в России», которое вот уже более пятнадцати лет, начиная с 2004 г., проводит Российский институт директоров, на сайте которого доступны все исследования. Это самое масштабное российское исследование практики корпоративного управления в российских компаниях как по длительности, так и по объему выборки наблюдений. Анализ охватывает 150 компаний из 14 отраслей экономики, оценка уровня корпоративного управления проводится по 98 показателям. Исследование по итогам 2009 г., проведенное совместно с Российской экономической школой, было опубликовано в ведущем российском научном журнале по менеджменту — «Российском журнале менеджмента» (54). В докладе Мирового банка о соблюдении стандартов и правил (ROSC) по корпоративному управлению в РФ в 2013 г. имеется 14 ссылок на исследование Российского института директоров — больше, чем на любое другое исследование по корпоративному управлению в России, а С. Гуриев, один из видных российских специалистов в области корпоративного управления, так отозвался об этом исследовании: «Фактически отчет Российского института директоров — это главный барометр состояния корпоративного управления в России. Это настольное чтение для всех инвесторов, аналитиков, экспертов и политиков, работающих в сфере корпоративного управления».

Для дальнейшего рассмотрения будем использовать последнее публичное исследование за 2017 г., вышедшее в 2019 г.. В основу методики исследования положена оценка соответствия реальной практики корпоративного управления в компаниях критериям Методики Национального рейтинга корпоративного управления от 2016 г. В соответствии с этой методикой оцениваются следующие компоненты практики корпоративного управления в российских компаниях:

- обеспечение прав акционеров;

- деятельность органов управления и контроля;

- раскрытие информации;

- корпоративная социальная ответственность.

При проведении анализа используются оценки, подразумевающие только два варианта ответа — «да/нет», то есть наличие или отсутствие в компании соответствующего аспекта практики корпоративного управления (согласно рекомендациям CGBP, то есть идеального корпоративного управления) без учета частичного соблюдения рекомендаций. В итоге исследования рассчитывается процент (доля) компаний, выполняющих рекомендации CGBP, от общего числа компаний в выборке. Помимо общей выборки в исследовании выделены еще три группы компаний: имеющие листинг на бирже, госкомпании и «компании-IPO», компании, проведшие в текущем году IPO (англ. Initial Public Offering — первая публичная продажа акций). Выборка по «компаниям-IPO» делалась, к сожалению, только один раз в 2007 г. в силу существования незначительного числа таких компаний в другие периоды наблюдения. Поэтому в нашем анализе за 2017 г. их нет, и я сделаю именно здесь небольшой комментарий относительно выполнения этими компаниями рекомендаций CGBP.

Для «компаний-IPO» характерным является посредственное внедрение рекомендаций CGBP (надеюсь, что все помнят из школьного прошлого, что такое посредственная оценка). Оказалось, что уровень соблюдения ими рекомендаций CGBP несколько выше общей выборки, но уступает уровню компаний, имеющих листинг. Это связано с тем, что российские компании, проводившие IPO, внедряют, как правило, минимально необходимый набор рекомендаций из идеального корпоративного управления только для выполнения минимального набора условий листинга на бирже. Такая их политика в области следования стандартам CGBP — игра «в короткую», то есть исходит из тактической задачи «пройти листинг», что, на мой взгляд, является стратегической ошибкой; ее последствия уже ощутили акционеры (как мажоритарные, так и миноритарные) немалой части российских компаний, которые сильно потеряли в стоимости или вообще ушли с бирж.

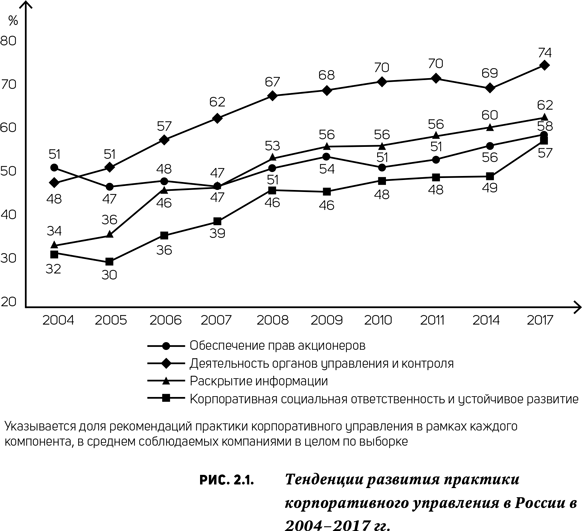

Общая картина внедрения рекомендаций CGBP в практику российских компаний в разрезе компонентов за период 2004–2017 гг. приведена на рис. 2.1.

Мы видим в целом позитивную общую динамику при достаточно вялых темпах улучшения, да и абсолютные значения можно считать более-менее удовлетворительными только по компоненту «Раскрытие информации». Лидерство именно этого компонента могу объяснить разве что заключением автора российского бизнес-бестселлера «Русская модель управления» Александра Прохорова: «Российская черта — склонность к формализации и фальсификации любых компаний», подкрепленным известным европейским специалистом по России М. К. де Врисом из его книги «Анархист в душе»: «Русские испытывают сложности, оказываясь лицом к лицу с неприятными фактами […], не желая быть теми, кто принес дурные вести, они предпочитают безопасную ложь, “сочинение фактов”, игнорирующих негативные стороны жизни и соответствующих ожиданиям, чтобы скрыть неприятности. Когда правда скрывается слишком часто, границы между реальностью и фантазиями начинают стираться; то же самое касается и дела: идеи и мечтания становятся заменителями реального действия» (55; 56, с. 85). Известный российский макроэкономист, заместитель председателя Внешэкономбанка и его главный экономист Андрей Клепач так прямо и говорит, что «степень вранья в процессе управления […] очень сильно возрастает […], потому что мы говорим одно, а делаем другое». Также не думаю, что резкий рост значения компонента «Корпоративная социальная ответвенность и устойчивое развитие» на целых восемь пунктов за последние три года вызван реальными изменениями в политике российских компаний в этой области их деятельности. На более детальных комментариях этих графиков я не буду останавливаться, предоставив свободу любителям статистики самим поискать факторы, которые, на их взгляд, приводят к такому положению вещей. Поспешу далее в надежде дать читателям свой небольшой, возможно, местами неизвестный им ранее анализ по каждому из четырех компонентов практики внедрения идеального корпоративного управления в российских компаниях.

Права акционеров

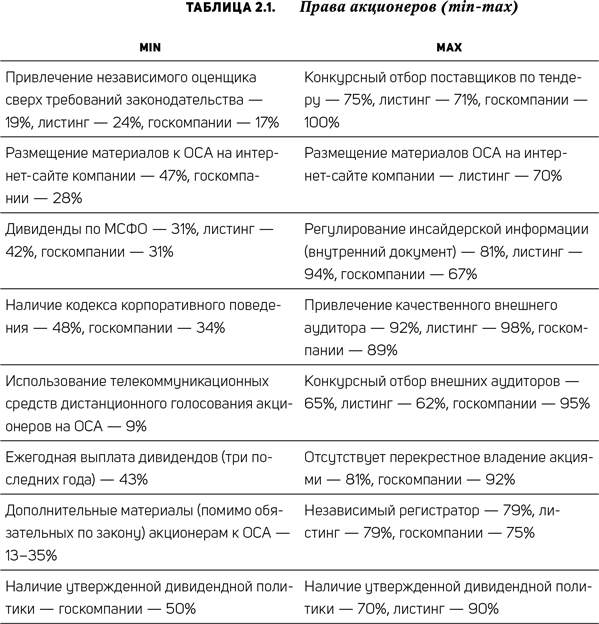

Данный компонент практики корпоративного управления в исследовании охватывает 21 рекомендацию CGBP. Сразу хочу предупредить, что мы не будем здесь анализировать все таблицы исследования, так как, повторюсь, изучение собственно рекомендаций CGBP не является нашей целью. Наша цель — попытка понять, почему компании так неравномерно внедряют рекомендации CGBP в свою практику. Для этого сгруппируем данные о внедрении рекомендаций CGBP в следующую таблицу min-max, собрав в раздел min те рекомендации, которые компании выполняют в минимальном процентном отношении (менее 50%), а в раздел max — в максимальном (табл. 2.1).

Даже при беглом взгляде виден очень большой разброс между высоким уровнем выполнения компаниями одних рекомендаций CGBP (некоторые более 90% и даже фантастические 100%) и практически игнорированием других (некоторые менее 20%, а то и 10%). Также видно, что компании из всех трех выборок (общая, листинг и госкомпании) присутствуют в обеих группах (лидеры-max и аутсайдеры-min). И, что очень показательно, компании, имеющие листинги на фондовых биржах, то есть фактические лидеры по общему уровню внедрения рекомендаций CGBP, присутствуют и среди аутсайдеров. Получается, что фондовый рынок, в целом выступающий основным драйвером внедрения именно CGBP в практику компаний (как в теории, так и на практике), порой дает сбой (сразу здесь хочу заметить, что в главе 5 мы еще вернемся к осмыслению роли внутренних и внешних драйверов для реального внедрения в практику компаний стандартов корпоративного управления).

Конечно, можно поискать некие объяснения нахождению компаний с теми или иными уровнями выполнения рекомендаций CGBP в группах. Очень заметно нежелание компаний, особенно из госсектора, выплачивать дивиденды по международным стандартам финансовой отчетности (МСФО), то есть из консолидированной прибыли (31%). Уже много лет по этому поводу ведется большая дискуссия как во властных структурах, так и среди экспертов и миноритарных акционеров. Довольно много было также публикаций в прессе о занижении прибыли в головных структурах холдингов, которые, собственно, и платят дивиденды акционерам, и ее концентрировании и расходовании в дочерних компаниях. Можно понять и менеджмент в его желании самостоятельно распоряжаться результатами своей деятельности (не беру здесь в расчет нелегитимные цели — это сфера анализа правоохранительных органов, а не органов корпоративного управления компаний), а вот уже мажоритарных акционеров, и в первую очередь государство-акционера, понять не просто сложно, а невозможно. Можно увидеть также, что госкомпании лидируют (95%), обгоняя даже компании с листингом (62%), по такой рекомендации, как проведение конкурсных отборов внешних аудиторов. И главным драйвером здесь является требование закона для госкомпаний, то есть воля акционера, выраженная в максимально категоричной форме, которая даже превышает силу фондового рынка, мягко давящую на компании с листингом. Но здесь есть следующий нюанс: кто проводит конкурс, вернее, как и что, если мы вспомним одиннадцатый тезис из введения? Конкурс есть то, что проводится, а вот как он проводится — это принципиальнейшим образом меняет всю картину. В подавляющем большинстве госкомпаний конкурсные процедуры организует и проводит менеджмент, а не совет директоров, а в компаниях с листингом — совет директоров при ведущей роли комитета по аудиту (конкурсную документацию утверждает совет директоров, а конкурсную комиссию возглавляет, как правило, председатель комитета по аудиту). И это очень важное сущностное различие — прошу поверить мне как практикующему председателю комитетов по аудиту в госкомпаниях и компаниях с листингом, а также в непубличных частных. Лично мне в одной крупной госкомпании удалось за год работы провести в устав поправки, передающие полномочия по выбору внешнего аудитора совету директоров. И менеджмент, откровенно говоря, этому и не противился, более того, даже при проведении выбора по текущим процедурам, утверждаемым исполнительным органом, председателем конкурсной комиссии был утвержден председатель комитета по аудиту.

А вот в другой госкомпании, существенно меньшей по размеру, такое решение провести не удалось. И, пожалуй, самое прискорбное, что меня не поддержали члены совета — чиновники. Это пример случая, когда форма довлеет над содержанием. Здесь по форме госкомпании опережают компании с листингом, а по содержанию — нет. Также видно, что по уровню выполнения некоторых рекомендаций CGBP компании из разных выборок ведут себя одинаково, например, госкомпании и компании с листингом по выплате дивидендов по МСФО (31 и 42% соответственно) и привлечению независимого оценщика сверх законодательных требований (госкомпании — 17%, а с листингом — 24%) стараются не перенапрягаться, а они же по качеству внешнего аудитора (89 и 98% соответственно) и привлечению к учету своих ценных бумаг независимого регистратора (госкомпании — 75% и с листингом — 79%) прилагают одинаково высокие усилия для соблюдения рекомендаций CGBP. По другим рекомендациям компании из разных выборок ведут себя прямо противоположно, это видно по конкурсному отбору поставщиков на тендере (лидируют госкомпании с абсолютным результатом в 100% с опережением компаний с листингом почти на 30 пунктов), по размещению материалов к общим собраниям акционеров (госкомпании с показателем в 28% отстают от компаний с листингом на более чем 40 пунктов), по наличию утвержденных дивидендных политик (госкомпании снова существенно — на 40 пунктов — отстают от компаний с листингом) и по регулированию инсайдерской информации (госкомпании почему-то на целых 27 пунктов отстают от лидеров с листингом).

Хочу сразу подчеркнуть (при анализе как компонента «Права акционеров», так и последующих компонентов), что не стоит на данном этапе нашего осмысления вопроса подходить к анализу в интерпретации: min — это плохо, а max — хорошо, даже если на самом деле так бывает, а перейти, как это рекомендует один из признанных мыслителей мира и наставник ведущих топ-менеджеров мировых компаний Маршалл Голдсмит, на нейтральную позицию, считая, что для объективного анализа «прежде всего нужно отказаться от восприятия своего поведения исключительно в категориях негативного или позитивного» (57, с. 44). (Думаю, стоит так же подходить и к поведению других. —В.В.) Наша задача сейчас состоит в том, чтобы озадачиться вопросом, почему компании ведут себя именно таким образом, без оценки, плохо или хорошо такое поведение. Я не ставлю также задачу проанализировать все приведенные в данной таблице и многочисленных таблицах самого исследования значения соблюдения компаниями рекомендаций CGBP (рекомендую читателям сделать и свой анализ тоже, ведь мой, очевидно, несет в себе ноты субъективизма). Главное, чего я хочу добиться на данном этапе, — это заставить уважаемых читателей задуматься над самим фактом того, что разные компании по-разному внедряют разные рекомендации идеального корпоративного управления. Исходя из того, что этими процессами руководят умные собственники и менеджеры, необходимо задуматься над вопросом: почему они это делают и какие факторы влияют на выбор именно таких стратегических управленческих решений?

Деятельность органов управления и контроля

Данный компонент практики корпоративного управления в исследовании охватывает самое большое число, целых 44 рекомендации CGBP. В табл. 2.2 представлены результаты анализа в формате min-max.

Максимальная реализация рекомендаций характерна для так называемых формальных рекомендаций из идеального корпоративного управления, реализация которых весьма незатруднительна и не накладывает существенных ограничений на сложившуюся в компании практику управления. Это, как мы видим, просто наличие Положения о совете директоров (почти 100%) и заседание совета директоров чаще одного раза в квартал (тоже почти 100%). Особенность формирования совета директоров и ревизионных комиссий госкомпаний из чиновников, а в последние годы и из привлекаемых внешних экспертов позволяет им легко реализовать рекомендации по отсутствию сотрудников компаний в составе ревизионных комиссий (89% при всего лишь 39% у компаний с листингом), а также по присутствию в составе советов директоров менее ¼ исполнительных директоров (94%). Компании не возражают и против присутствия в составе их советов директоров только одного независимого директора (госкомпании и компании с листингом имеют здесь довольно близкие показатели, 78% и 87% соответственно), но едины в том, что треть совета директоров из независимых — это увольте (только 33% госкомпаний и 45% компаний с листингом согласны терпеть так много независимых директоров). Думаю, что обе группы компаний добросовестно выполнили требования основного акционера (государства) в одном случае и листинга — в другом, и не более того.