Картина идеального корпоративного управления в России

Система корпоративного управления компании

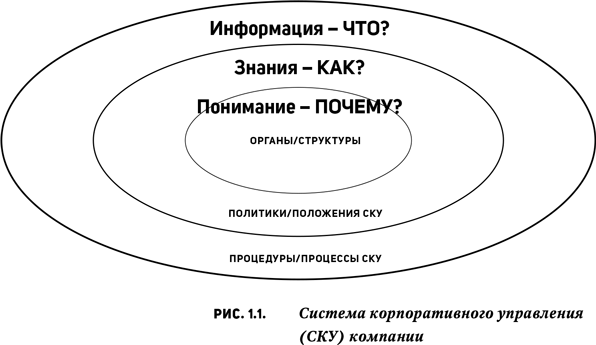

Давайте сразу определимся с объектом нашего с вами рассмотрения и исследования. Этим объектом будет именно система корпоративного управления компании, а не просто корпоративное управление, как пишут в подавляющем большинстве различных публикаций и документов. Корпоративное управление — это проблемная область изучения в целом, такая же, как физика, химия, экономика и менеджмент, — в конце концов, сам его основатель П. Друкер относит менеджмент к «отрасли знаний и социальной технологии» (40, с. 34). Когда же мы говорим о компании, то правильнее рассматривать ее систему корпоративного управления, ведь именно «система — это набор элементов (клеток, молекул, людей, чего угодно), связанных друг с другом таким образом, что их взаимодействие определяет дальнейшее поведение системы», считает известнейший системщик Д. Медоуз (17, с. 21). Профессор Высшей школы менеджмента НИУ ВШЭ Геннадий Константинов акцентирует внимание на термине «целостность», крайне важном в контексте наших последующих рассуждений про системность: «Система — это совокупность связанных между собой элементов, обладающих свойством целостности» (50, с. 38). Определений существует довольно много, но мы будем использовать классическое, данное Организацией экономического сотрудничества и развития (ОЭСР) — фактически основным законодателем мировой моды в области корпоративного управления. В базовом документе «Принципы корпоративного управления G20/ОЭСР» оно звучит так: «Корпоративное управление включает систему взаимоотношений между менеджментом компании, ее советом директоров, ее акционерами и иными заинтересованными лицами. Корпоративное управление также определяет структуру (то есть собственно систему корпоративного управления компании. — В.В.), с помощью которой устанавливаются цели компании, а также способы достижения этих целей и мониторинг результатов деятельности». Очень важно, на мой взгляд, что в редакции «Принципов» от 2015 г. в этом определении понятие «комплекс» из предыдущей редакции «Принципов» заменено на «система». Также важно, что по всему тексту «Принципов» используется термин «структура корпоративного управления», который по смыслу максимально близок к понятию «система корпоративного управления». Для наглядности представим систему корпоративного управления компании в виде следующей схемы (рис. 1.1).

Система корпоративного управления компании состоит из следующих элементов: органы/структуры, политики/положения и процедуры/процессы.

- Органы/структуры системы корпоративного управления — совет директоров, комитеты совета, исполнительный орган (единоличный и/или коллегиальный — правление), корпоративный секретарь, служба внутреннего аудита и контроля, риск-менеджмент и др.

- Политики/положения системы корпоративного управления — права собственности, информационная, дивидендная, мотивационная менеджмента, вознаграждения совета директоров, оценки органов управлении и контроля, закупочная, корпоративной социальной ответственности, корпоративной этики, оценки системы корпоративного управления в целом и ее элементов и др.

- Процедуры/процессы системы корпоративного управления — регламенты работы органов корпоративного управления и их взаимодействия, процедуры/процессы реализации политик/положений корпоративного управления.

В этом контексте хочется отметить, что Д. Гараедаги в книге «Системное мышление» выделяет три уровня влияния системных принципов на среду — понимание (отвечает на вопрос «почему?»), знания (отвечает на вопрос «как?») и информацию (отвечает на вопрос «что?») (20). На мой взгляд, такая декомпозиция практически идентична вышеприведенной декомпозиции системы корпоративного управления компании. Органы/структуры корпоративного управления обеспечивают понимание сущности корпоративного управления в компании и отвечают на вопрос, почему (зачем) оно нужно компании. Политики/положения корпоративного управления представляют собой знания о предмете корпоративного управления и отвечают на вопрос, как оно, собственно, будет осуществляться в компании. Процедуры/процессы корпоративного управления являются информацией (содержанием) о корпоративном управлении и отвечают на вопрос, что будет в реальности происходить в компании.

Лично мне это сравнение классического определения системы корпоративного управления компании с его интерпретацией в терминах системного анализа по Д. Гараедаги показалось весьма интересным и полезным для понимания общности рассматриваемых нами вопросов корпоративного управления как проблемной области с другими областями знаний, кроме того, оно возвращает нас к пятому тезису/соображению системности из введения.

Прежде чем мы приступим к анализу картины идеального в корпоративном управлении в России, нужно определиться, что мы под этим понимаем. Под идеальным корпоративным управлением мы будем далее подразумевать уже устоявшееся определение «corporate governance best practices», или, по-русски, «лучшие/передовые практики корпоративного управления». В дальнейшем я буду использовать исключительно англоязычный термин, так как только он передает с максимальной корректностью суть этого понятия. Да и, насколько я понимаю, у лингвистов есть претензии к переводу corporate governance как корпоративное управление. Corporate governance best practices (далее — CGBP) включают порядка 120 рекомендаций к системе корпоративного управления компаний (как уже закрепленных в законодательных и других обязательных требованиях, в частности, бирж для имеющих на них листинг компаний, регуляторных актах, так и находящихся собственно в статусе рекомендаций или так называемого мягкого (soft) регулирования) и состоят из двух типов источников. Во-первых, это источники международной передовой практики, основными из которых являются «Принципы корпоративного управления G20/ОЭСР», «Руководящие принципы ОЭСР по корпоративному управлению для предприятий с государственным участием», «Объединенный Кодекс корпоративного управления Великобритании», «Международные профессиональные стандарты внутреннего аудита», международные стандарты по риск-менеджменту (COSO/FERMA/ISO), методики международных рейтинговых агентств Standard & Poor’s, Fitch и Moody’s в части корпоративного управления, правила допуска ценных бумаг к торгам зарубежных бирж. Во-вторых, источники российской передовой практики, основными из которых являются «Российский Кодекс корпоративного управления» (символично в контексте названия и содержания главы 12, что предыдущий документ от 2002 г. назывался «Кодекс корпоративного поведения»), «Методика Национального рейтинга корпоративного управления», «Методика IFC (International Finance Corporation, Международная финансовая корпорация) оценки практики корпоративного управления в российских компаниях», «Рекомендации российского института внутренних аудиторов», «Правила допуска ценных бумаг к торгам российских бирж», методические рекомендации Росимущества для госкомпаний по различным аспектам функционирования их систем корпоративного управления, документы Банка России в части корпоративного управления для банков. Не могу не отметить, что когда внимательно читаешь все эти документы, то на ум сразу приходит описание Ф. Лалу смотрящихся довольно идеалистично «зеленых организаций» из его уже ставшей бестселлером книги «Открывая организации будущего»: «Все точки зрения заслуживают равного уважения; здесь ищут справедливости, равенства, гармонии, добрососедства, кооперации и консенсуса […] выгоду для всего человечества» (34, с. 46). Или, как говорит о себе еще более идеалистично создатель философской системы объективизма и автор романа-бестселлера «Атлант расправил плечи» Айн Рэнд: «Я — абстрактный философ, хочу представлять совершенного человека и его совершенную жизнь» (51, ч. 1, с. 13).

Сразу хочу оговориться, что предметом части I настоящей книги (да и книги в целом) не является подробное и детальное изучение всех непростых формальных аспектов многочисленных упомянутых рекомендаций. Этому посвящено уже немало книг, ряд которых отрекомендую в конце части I, а также множество исследований и статей. Я постараюсь представить вам статистическую картину (именно картину) внедрения рекомендаций CGBP в практику деятельности реальных российских компаний и рассказать что-то по этому поводу, возможно, неожиданное и даже удивительное для вас. Как пишет мировой гуру менеджмента Генри Минцберг, «меньше предписаний и больше разнообразных сведений и идей относительно того, как мир организаций работает на самом деле, а не как он должен функционировать» (52, с. 102). Возможно, именно это имел в виду великий писатель Марк Твен, когда говорил: «Всегда поступай правильно. Это доставит удовольствие некоторым людям и удивит всех прочих», но применительно, конечно, к теме корпоративного управления (53, с. 15). Кроме того, хочу акцентировать ваше внимание на следующем: моя книга посвящена проблемам внедрения стандартов корпоративного управления (так мы будем называть и рекомендации CGBP, наряду с идеальным корпоративным управлением) в практику именно российских компаний. Но думаю, что рассматривать ситуацию можно, да и, пожалуй, нужно несколько шире. Излагаемые подходы могут быть полезны для компаний всех переходных экономик мира (а не только России, чья экономика, безусловно, относится к переходным), а также для компаний зрелых экономик, находящихся на ранних стадиях жизненного цикла по И. Адизесу (33). По моему убеждению, рекомендации CGBP с точки зрения их полноформатного внедрения в практику компаний имеют отношение к публичным компаниям зрелых экономик мира, находящихся уже на зрелых стадиях жизненного цикла по И. Адизесу. Для всех остальных компаний идеальное корпоративное управление — это «свет в конце тоннеля» или «путеводная звезда», но никак не текущая практика сегодняшнего дня или даже среднесрочной перспективы. Не буду раньше времени перегружать читателя терминологией, с которой он познакомится несколько позже, набравшись терпения. Да и подойти к ней нужно через трансформацию собственных представлений о корпоративном управлении.