Глава 7

Роль искусственного интеллекта в банкинге

Робот не может причинить вред человеку или своим бездействием допустить, чтобы человеку был причинен вред.

Из «Руководства по роботехнике», 56-е издание, 2058 год, Айзек Азимов (1942)

В 1942 году научный фантаст Айзек Азимов познакомил человечество с тремя законами роботехники. Удивительно прозорливый человек, Азимов положил начало осмыслению потенциальных угроз для человечества от появления когнитивных технологий. Однако, возможно, основным принципом роботехники в итоге станет обеспечение большей пользы по сравнению с замещаемым человеком, ведь главная опасность искусственного интеллекта для человечества заключается не в захвате власти на планете и порабощении людей, а в создании технологически обусловленной безработицы. Хотя искусственный интеллект едва ли будет специально помогать или вредить людям, его развитие всё же может привести к крупномасштабным структурным нарушениям на рынке труда и в вопросах равенства.

В числе организаций, делающих значительную ставку на развитие искусственного интеллекта, вы непременно встретите технологических лидеров, таких как Microsoft, Google, Apple, Alibaba, Baidu и другие, тогда как большинство банков не заинтересованы в сопоставимых по масштабу инвестициях в данное направление. Производственные компании, например Boeing и Tesla, вынуждены серьезно вкладываться в AI-технологии, и было бы логично ожидать того же от игроков финансовой отрасли, здравоохранения и т. п. Однако, если посмотреть на развитие искусственного интеллекта в сфере финансовых услуг, окажется, что львиную долю прогресса обеспечивают усилия игроков типа Ant Financial и более мелких финтех-компаний, специализирующихся на новых технологиях. Компания Ant Financial в ближайшие три года планирует инвестировать в развитие искусственного интеллекта и квантовых вычислений более 15 млрд долларов. Эта сумма составляет порядка 10 % от рыночной капитализации компании в соответствии с ее текущей оценкой.

Некоторые банки тоже движутся в правильном направлении. В 2016 году банк JPMorgan Chase направил на развитие технологий 16 % своего бюджета, или 9,6 млрд долларов, против 1,2 млрд долларов в 2012 году, но банк не раскрывает, какая часть этой суммы идет на финансирование исследований и разработок в области искусственного интеллекта. В банке Goldman Sachs число сотрудников подразделения по количественным стратегиям и технологиям количественной торговли составляет около 30 % от общей численности персонала, и в последнее время компания активно нанимала специалистов по машинному обучению, искусственному интеллекту, управлению программами и дизайну цифровых продуктов. О стратегических инвестициях в искусственный интеллект сообщают Bank of America, BBVA, Deutsche Bank и HSBC. В январе 2018 года канадский банк TD по настоянию Ризвана Халфана, директора по цифровым сервисам и платежам, приобрел компанию Layer 6 – стартап, специализирующийся на искусственном интеллекте.

Способность предвидеть потребности и предпочтения клиентов не свойственна сегодняшним банкам, но она будет необходимым условием развития… Талантливых и опытных специалистов в сфере искусственного интеллекта крайне мало, поэтому для нас возможность партнерства с такими организациями, как Layer 6, – лучшими в своем классе и по научному потенциалу, и по коммерческой перспективности – станет секретным ингредиентом на пути к успеху.

Ризван Халфан, TD Bank Group

Цитата выше очень точно описывает главную проблему отрасли на сегодняшний день: искусственный интеллект – совершенно новая область, в которой банки не имеют реального опыта и квалифицированных специалистов, а до мирового уровня, сравнимого с возможностями технологических гигантов, им и вовсе как до луны. Если учесть, что искусственный интеллект не имеет прямого отношения к основному банковскому функционалу, а с выделением бюджета и поиском кадров под неосновную деятельность в банках напряженно, насущная необходимость таких стратегических партнерств и приобретений становится очевидной.

Преимущество технологических лидеров состоит в том, что у них есть и средства, и специалисты, способные обеспечить прорыв в применении искусственного интеллекта. Финтех-компании изначально ориентированы на развитие технологий, их сотрудники готовы погружаться в исследования и разработки в области искусственного интеллекта, и у них нет процессов, процедур и иного наследия прошлого, которые замедляли бы работу. Всё это говорит о вероятности увеличения отставания банков в части применения искусственного интеллекта. Следовательно, вполне возможно, что, когда искусственный интеллект начнет играть заметную роль в финансовых услугах, влияние традиционных банков на развитие AI-сервисов окажется намного менее значительным, чем, скажем, влияние изменений в нормативной базе или потребительском поведении.

Говоря о роли искусственного интеллекта в банкинге или финансовых услугах, важно дать точное определение предмету обсуждения. Многие банкиры ошибочно считают искусственный интеллект явлением далекого будущего, которое не будет связано с банковским обслуживанием. Алгоритмы, делающие возможным машинное мышление, появились только в последние годы благодаря широкому применению систем обработки массивов данных и росту вычислительных мощностей.

Сегодня говорить об искусственном интеллекте, не уточняя детали, – всё равно что говорить о Токио, имея в виду всю Азию. Такой подход создает неверное представление о разных типах искусственного интеллекта, а также о том, как они повлияют на развитие банковских услуг. Например, чтобы упразднить множество должностных позиций в банках, не нужен передвигающийся на двух ногах робот-андроид, обладающий общим искусственным интеллектом (artificial general intelligence, AGI). Даже сегодня, с учетом первых достижений в области искусственного интеллекта, мы уже видим основания для значительных изменений в подборе персонала для сферы финансовых услуг в ближайшее десятилетие.

В 2000-х годах банк UBS перенес свой торговый зал в штаб-квартиру в городе Стамфорд, штат Коннектикут. Торговая площадка вмещала более 5000 трейдеров, гордых возможностью трудиться в здании площадью 700000 кв. футов (65000 кв. м). Сегодня торговый зал пуст; причина – автоматизация всего направления биржевой торговли в UBS. В банке Goldman Sachs решили количественно выразить происходящие изменения: оказалось, один инженер по вычислительной технике может заменить четверых или пятерых трейдеров. Сегодня Goldman Sachs активно автоматизирует внутренние операции, и треть сотрудников уже составляют компьютерные инженеры.

Банки Goldman Sachs и UBS используют сложные алгоритмы, повторяющие порядок действий трейдера-человека, – простой машинный интеллект (machine intelligence) с эквивалентным человеческому алгоритмом принятия решений для конкретной задачи. Хороший пример – проект, запущенный UBS и компанией Deloitte в 2016 году: простая программа для обработки посттрейдинговых запросов клиентов на размещение средств. Система без участия человека проверяет электронные письма клиентов, в которых те указывают, как распределять крупные блочные сделки между фондами, а затем обрабатывает эти запросы и осуществляет переводы. Автоматизированная система за несколько секунд выполняет задачу, на решение которой инвестиционный банкир – человек раньше тратил около часа. Мы просто программируем алгоритм, повторяющий действия трейдера-человека.

Путь к новым возможностям открывается при отказе от программирования заданного набора правил через синтаксис вида «if— then». Мы создаем алгоритмы, базы данных и обучающиеся системы, которые могут следить за действиями участников и усваивать полученную информацию. Мы создаем компьютеры, которые учатся. Все, что нужно, – обеспечить алгоритм необходимым объемом данных, а уж данных у нас предостаточно. Просто загляните на Facebook.

В своем развитии искусственный интеллект неизбежно пройдет три фазы.

● Алгоритмы и машинный интеллект – зачаточный машинный интеллект на основе алгоритмов, замещающий некоторую часть умственной работы человека при принятии решений или выполнении конкретных операций. Это будут нейронные сети или алгоритмы, которые смогут принимать эквивалентные человеческим решения в условиях узкой специализации и делать это эффективнее человека. Вместе с тем система может «учиться» решать новые задач или обрабатывать новую информацию за рамками заложенного в исходной программе функционала. На самом деле такие системы работают уже сейчас. Примеры: самоуправляемый автомобиль от Google, алгоритмы высокочастотной торговли (high-frequency trading, HFT), программное обеспечение для распознавания лиц, приложения для оценки размера страховых выплат на базе технологии распознавания изображений, алгоритмы оценки кредитного риска (например, инструмент от Sesame Credit).

● Общий искусственный интеллект – система машинного интеллекта и обучения, эквивалентная возможностям человека, способная не только пройти тест Тьюринга и отвечать неотличимо от человека, но и подражать процессу принятия решений человеком. Она сможет обрабатывать нелогические вводные – эмоции, тон голоса, выражение лица, – как сегодня это могут делать только живые существа (ваша собака понимает, когда вы злитесь или расстроены?). По сути, такой искусственный интеллект будет способен выполнить любую интеллектуальную задачу, которую может выполнить человек. Примеры: робот Sophia от компании Hanson Robotics и платформа Singularity.io.

● Гиперинтеллект (hyperintelligence), сильный искусственный интеллект (strong artificial intelligence) – система сильного машинного интеллекта или совокупность таких систем (как бы вы назвали комплекс, в который входит несколько AI-систем?), превосходящая интеллект человека или коллективный человеческий разум до такой степени, что может понимать и обрабатывать концепции, недоступные пониманию людей.

Нам не придется ждать 10, 15 или 30 лет, чтобы наблюдать эти фазы, а тест Тьюринга довольно бесполезен как метод измерения способности машинного интеллекта подорвать позиции банков в части проведения повседневных финансовых операций.

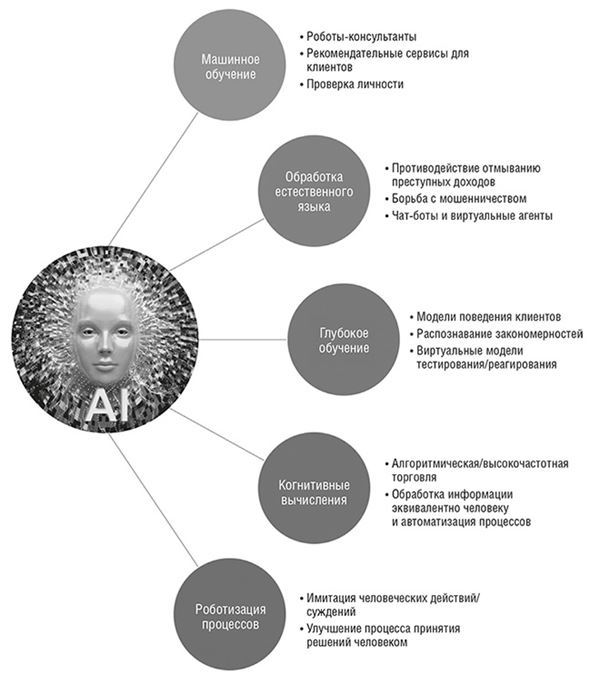

Масштаб последствий от развития искусственного интеллекта будет впечатляющим. На сайте developerWorks компании IBM представлены отличные материалы, дающие базовое представление об истории и направлениях развития искусственного интеллекта. Такие термины, как «когнитивные вычисления» (cognitive computing), «машинный интеллект» и «искусственный интеллект», не взаимозаменяемы, но все они относятся к сфере искусственного интеллекта, бурное развитие которой мы сегодня наблюдаем.

Можно упростить приведенный далее рисунок: по сути, есть две масштабные области, в которых развитие искусственного интеллекта повлияет на финансовые услуги. Это сфера взаимодействия/общения между финансовым институтом и клиентом, а также все внутренние процессы, где выполняется заданная процедура: проверка соблюдения тех или иных условий, проведение транзакции или комплаенс-контроль, оценка рисков и кредитный скоринг, любые операции, описанные инструкциями и применяемые для конкретной задачи, выполнение законодательных или контрактных обязательств. Алгоритм может научиться выполнять любой банковский процесс, который не требует учета социального контекста, и вскоре вытеснить с рынка труда людей, которые ранее занимались этой работой.

Развитие искусственного интеллекта сильнейшим образом повлияет на маркетинг; радикально изменит ожидания клиентов в части уровня обслуживания; будет определять способность игроков привлекать клиентов на основе анализа их поведения; лишит рабочих мест тех, чьи функции завязаны на выполнении процессов; совершит революцию в понимании рисков и работы с ними (кстати, вполне вероятно, что в течение ближайших десяти лет управление рисками в финансовых услугах будет полностью передано искусственному интеллекту). Но источником изменений будет не департамент развития искусственного интеллекта в структуре банка и даже не подразделение информационных технологий. Произойдет своего рода системная атака на операционное ядро современных финансовых организаций.

Пусть это прозвучит громко, но при самом жестком сценарии банки начнут увольнять сотрудников из-за перехода на AI-алгоритмы через 3–5 лет; при самом оптимистичном – через 7-10 лет. В январе 2017 года вышло исследование McKinsey & Company, где говорилось, что около 30 % задач в 60 % специальностей могут быть компьютеризированы. В прошлом году главный экономист Банка Англии заявил, что 80 миллионов рабочих мест в США и 15 миллионов рабочих мест в Великобритании могут перейти к роботам.

Рисунок 1. Различные направления развития искусственного интеллекта применительно к финансовым услугам

Разумеется, речь не идет о повсеместности этой тенденции. В 2013 году в получившем широкую известность исследовании Оксфордского университета под названием «Будущее занятости» были изучены 702 распространенные специальности: оказалось, некоторые позиции в финансовой отрасли (операционист, кредитный эксперт, специалист по оформлению налоговой документации и специалист по оценке страховых выплат) более уязвимы, чем другие, в числе которых экономисты, финансовые аналитики, специалисты по финансовому моделированию и статистике.