Сферы господства новых игроков

Преимуществом стартапов является отсутствие унаследованных технологических систем и жесткого регулирования, которые ограничивают возможности развития традиционных финансовых организаций в цифровой сфере. Поэтому стартапы оказываются эффективнее в создании продуктов и услуг, доступных через мобильные устройства, что угрожает бизнесу существующих финансовых компаний.

Статья «FinTech startups put banks under pressure» в издании Financial Times, 12 сентября 2016 года

Уже сейчас понятно, что деятельность финтех- и техфин-компаний в корне меняет экономическую основу финансовых услуг. Речь идет не просто о разработке и внедрении новых технологий, а об изменениях в сфере операционных расходов, стоимости привлечения клиентов, масштабируемости и т. п. Впрочем, как и в период бума доткомов, некоторые игроки получают реальную прибыль, некоторые ориентируются на быстрый рост, а некоторые с самого начала обречены на неудачу.

Полагаю, успешных игроков окажется достаточно, чтобы ожидания рынка относительно определенных стандартов, ключевых показателей эффективности и экономических параметров бизнеса изменились. При этом традиционные участники рынка будут вынуждены действовать в условиях унаследованных ограничений, технологических структур и юридических норм, несовместимых с экономической жизнеспособностью.

Задумайтесь о ключевых составляющих обычного розничного банковского бизнеса, таких как привлечение новых клиентов и дистрибуция, – о том, про что говорил Джек Ма в приведенной выше цитате. Конечно, ни один финтех-банк сегодня не открывает отделения, но будет полезно изучить причины, по которым альтернативные банки не рассматривают для себя стратегию дистрибуции через физическую сеть.

● В сравнении с успешной стратегией привлечения клиентов через цифровые каналы открывать отделения – слишком дорого и долго, учитывая масштабы бизнеса, временные ограничения и объемы финансирования: у большинства альтернативных банков есть не более 12–18 месяцев, чтобы доказать свою жизнеспособность и привлечь дополнительные средства для дальнейшего развития.

● В городе с высокой концентрацией финтех-предприятий расходы на открытие физического отделения и организацию его эффективной работы будут выше, чем на полноценную разработку финтех-приложения или новой технологии, к тому же посещаемость отделений явно снижается.

● Каждая финтех-компания стремится конкурировать за клиентов в реальном времени и потому заинтересована в устранении таких барьеров, как физическая подпись на документах и необходимость личного визита в отделение, поскольку они пагубно сказываются на прибыли и темпах роста.

● Инвесторы просто откажутся финансировать открытие сети отделений финтех-компании, потому что их в первую очередь также интересует быстрый рост бизнеса.

● Расходы на привлечение клиента через отделение в 5-10 раз превышают аналогичный показатель для цифровых каналов.

Помните, что сказал Джек Ма? «Пара серверов».

Мы уже замечаем, что инновационные разработки альтернативных банков создают существенно иной клиентский опыт, который складывается в новый стандарт сервиса. Идет ли речь о не имеющих физической сети банках в США, цифровом банке N26 в ЕС или альтернативных банках, распространенных в Великобритании, – привлечение клиентов через цифровые каналы является ярким отличительным признаком. Как показывают данные, в Великобритании при желании сменить банк для ведения счета стоп-фактором может стать продолжительность времени, необходимого для открытия нового счета. Было бы логично ожидать, что повышение эффективности привлечения новых клиентов, не только с точки зрения сокращения расходов, должно стать приоритетом для всех участников рынка. Однако традиционные банки придерживаются иного мнения.

Все альтернативные банки Великобритании предлагают открыть счет за несколько минут через приложение или сайт. Банки Starling и Monzo организовали одноэтапный, полностью цифровой процесс подачи заявки и открытия счета, другие предусматривают двухэтапную процедуру идентификации. Среди ведущих банков Великобритании один лишь Королевский банк Шотландии предлагает полностью цифровой процесс открытия счета. Вдумайтесь: услугу удаленного открытия счета в Великобритании предлагает каждый альтернативный банк и всего один традиционный. В США только 18 % банков и кредитных союзов предлагают открыть счет с помощью смартфона, и среди них лишь 24 % позволяют клиенту завершить процесс, используя мобильный доступ. То есть получается, что в 2017 году менее 5 % банков и кредитных союзов США предоставляли возможность полностью удаленного открытия счета через мобильный телефон. Менее 5 %! Компании Moven, Simple, BankMobile и GoBank научились это делать много лет назад.

Рисунок 2. Данные Digital Banking Report о возможностях американских банков по привлечению клиентов через цифровые каналы

В 2017 году компания Ernst & Young опросила более 22000 клиентов – активных интернет-пользователей, и оказалось, что 43,4 % из них предпочитают использовать финтех-решения из-за их простоты и доступности. Главным фактором роста финтех-бизнеса является простота процедуры открытия и использования счета. Недостаточная заинтересованность традиционных игроков в устранении помех при открытии счета служит удачной иллюстрацией разницы в подходах финтех-компаний и банков.

Если вы собираетесь конкурировать с финтехом сейчас или в будущем, сделайте хотя бы один абсолютно необходимый шаг: перестаньте требовать от клиентов поставить на форме заявки физическую подпись. Точка.

Альтернативные и не имеющие физической сети банки превосходят традиционных игроков и по ряду других ключевых метрик. Согласно данным KPMG, в среднем рентабельность собственного капитала (return on equity, ROE) альтернативного банка на рынке Великобритании составляет от 9,5 % (более крупные банки) до 17 % (более мелкие банки), тогда как у ведущих традиционных игроков этот показатель не превышает 4,6 %. Более высокие результаты обеспечиваются в первую очередь за счет простой продуктовой линейки и минимальных расходов на устаревшую IT-инфраструктуру что позволяет небольшим альтернативным банкам выйти на уровень соотношения операционных расходов и доходов ниже 50 % против 80 % у конкурентов из числа традиционных организаций.

Рисунок 3. Альтернативные банки в разбивке по странам. Источник: Burnmark, декабрь 2016 года

Деятельность, скажем, в Лондоне некоторого числа таких новых игроков в среднесрочной перспективе фундаментально изменит представление рынка об экономике розничного банкинга. В какой-то момент (скорее всего, в пределах следующих пяти лет) аналитики фондового рынка начнут считать все отделения, кроме самых прибыльных, неэффективными инструментами розничного банкинга – как для привлечения новых, так и для обслуживания существующих клиентов. На фоне успешных альтернативных банков сеть физических отделений будет восприниматься как морально устаревшая и требующая значительных вложений унаследованная из прошлого инфраструктура.

Когда подобные соображения начнут влиять на цену акций и на каждом звонке с инвесторами будет подниматься вопрос о том, как побыстрее избавиться от сети отделений, снизить издержки, ускорить привлечение клиентов и повысить долю привлечения через цифровые каналы, розничные банки будут вынуждены всё больше и больше приближаться к формату альтернативных банков. Как минимум в части оформления новых продуктов. То же самое ожидает сферы управления активами, страхования, платежей и т. п.

Как показало прошлогоднее исследование PwC, 95 % банков полагают, что рискуют потерять часть бизнеса из-за деятельности независимых финтех-компаний. Так что вопрос уже перестал быть чисто теоретическим.

Я заранее знаю, к какому показателю будут апеллировать традиционные банки: доля рынка. Мол, говорить не о чем, пока финтех не отнимет у традиционных игроков существенную часть рынка. Но так ли это? Действительно ли цель в том, чтобы немедленно завоевать господствующее положение на рынке? Разве компания Amazon стала лидером розничных продаж сразу после запуска интернет-сервиса в 1995 году? А как обстояли дела в 2005 году, десять лет спустя? Стала ли Apple номером один по продажам музыки в 2001 году, когда вышел iPod? Может, следует признать эти компании неуспешными, раз они не добились господствующего положения на рынке в первые годы своего существования? Имеющиеся данные однозначно опровергают это предположение.

В США регуляторы затягивают с лицензированием деятельности финтех-компаний в интересах банков, но там уже существует развитый рынок кредитования, где модель дистрибуции зачастую не предполагает личного взаимодействия. Прямые рассылки, продажи через колл-центры, брокерское кредитование – все эти схемы широко применяются последние 20 лет. Поэтому финтех-компании, специализирующиеся на кредитовании, не испытывают таких проблем нормативно-правового характера, как операторы расчетных счетов, чья деятельность лицензируется Федеральной корпорацией по страхованию вкладов, а изменения в долях рынка более ярко выражены.

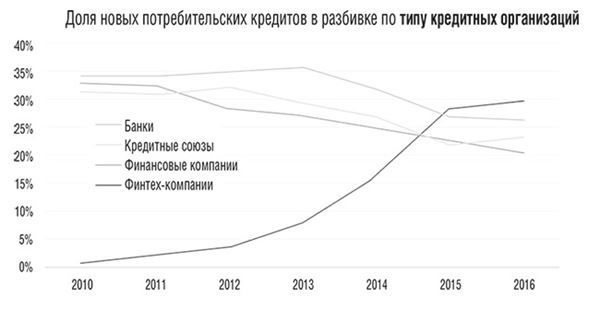

Надвигающиеся перемены окажутся еще более опасными для традиционных банков, когда такие игроки, как SoFi, CommonBond, Prosper, LendingClub, начнут объединять сети дистрибуции, чтобы охватить больше потенциальных клиентов. Посмотрите на статистику агентства TransUnion по портфелям необеспеченных потребительских кредитов в США за последние несколько лет. Только за период с 2012 по 2015 год доля рынка финтех-компаний выросла с 3 % до более чем 30 %.

Рисунок 4. Влияние финтех-компаний на рынок кредитования в США. Источник: TransUnion

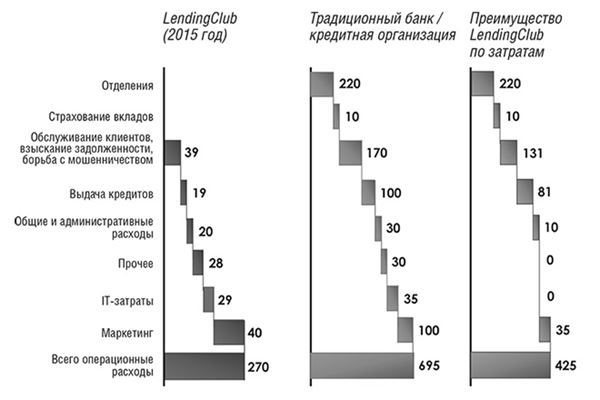

Можно ли воспринимать эту динамику как простое совпадение и некритичный для бизнеса традиционных банков вопрос? Если нужны дополнительные свидетельства структурных изменений, посмотрите на сравнение операционных издержек финтех-кредитора (на примере компании LendingClub) и традиционного кредитного учреждения.

Рисунок 5. Показатели компании LendingClub по данным Федерального резервного банка Сент-Луиса и венчурного фонда Foundation Capital. Источник: Let’s Talk Payments

Судя по приведенным данным, бизнес LendingClub имеет преимущество по затратам в 400 базисных пунктов перед бизнесом типичного банка-конкурента. На этапе выдачи кредита средние издержки ниже на 80 %, на этапе взыскания и борьбы с мошенничеством – почти на 80 %. По сути, единственная сфера, где расходы LendingClub выше расходов типичного традиционного банка, – это маркетинг. Можно было бы предположить, что и IT-затраты у LendingClub будут выше (ведь информационные технологии для них – основа бизнеса), но это не так: их издержки на 20 % ниже, чем у конкурентов. Всё перечисленное – не мелочь. В этом одна из причин того, что банки всё чаще работают вместе с финтех-компаниями. Поддержание работы унаследованной архитектуры обходится чрезвычайно дорого по сравнению с возможностью использовать новые технологии.

Изменения не ограничиваются сферой кредитования и деятельностью альтернативных банков. Например, в недавнем докладе Ernst & Young говорится, что пользование услугами финтех-игроков для совершения денежных переводов и платежей выросло с 18 % в 2015 году до 50 % в 2017 году, при этом 65 % потребителей готовы обратиться к подобным сервисам в будущем. По данным McKinsey, в 2017 году один из сервисов международных денежных переводов в Великобритании предлагал проведение трансграничной P2P-транзакции по цене в 10 раз ниже, чем тариф среднестатистического британского банка. Исследования PwC и Accenture показали, что уже к 2020 году 28–30 % бизнеса в сфере банкинга и платежей окажется под угрозой испытать на себе действие «подрывных» инноваций из-за активности финтех-компаний. А ведь это, друзья, всего через два года.

Компания Accenture дала еще более жесткую оценку влиянию финтех-компаний на банковскую отрасль. Согласно выводам Accenture, с учетом макроскопических изменений в результате притока инвестиций в финтех-бизнес и роста интереса к нему, для традиционных игроков есть только два сценария развития событий.

Сценарий 1: упадок из-за распространения цифровых технологий – несмотря на переток прибыли от банков к более эффективным в цифровую эпоху финтех-компаниям, банки не начнут работать над улучшением клиентского опыта и сохранят подход к продажам на основе продуктового предложения.

Сценарий 2: перестройка с учетом цифровых технологий – банки начнут встраивать инновации в бизнес-модель; акцент сместится от поддержания монополии на активы к улучшению качества жизни клиента за счет предоставления органично встроенных в повседневные дела финансовых решений.

Финтех – это экономия, гибкость и инновации

Стартапы используют самые передовые технологии, не обременены унаследованными из прошлого ограничениями и лишь отчасти подпадают под нормативные требования, действующие в отношении традиционных банков. Им нужно меньше персонала, но этот персонал должен быть высококвалифицированным; им почти не требуется физическая инфраструктура. Их динамичность привлекает талантливых специалистов в области цифровых технологий. Финтех мешает продажам банковских продуктов, так как больше соответствует ожиданиям клиентов благодаря гибкости процессов, ориентации на потребителя и быстрому внедрению инноваций. Финтех-компании задают новые стандарты клиентского опыта в сфере мобильных и онлайн-услуг за счет использования уникальных, интуитивно понятных и постоянно обновляемых интерфейсов. Имея возможность пользоваться сервисами финтех-агрегаторов, клиенты отдаляются от банков, которые оказываются в положении простых поставщиков инфраструктуры и, в редких случаях, готовых продуктов. Помимо придания старым продуктам нового лоска, финтех-компании предлагают совершенно новые услуги, такие как трансграничные P2P-платежи, микрофинансирование или функционал роботизированных инвестиционных платформ, где почти все процессы алгоритмизированы и участие человека практически не требуется. Всё это делает традиционные предложения устаревшими и сокращает прибыль банков.

Доклад McKinsey «Финтех – вызовы и возможности», май 2016 года