Биткойн и криптовалюты на подъеме

В конце 2017 года криптовалюты биткойн и Bitcoin Cash (ВТС/ВСН), эфир (ETC), Ripple Coin (XRP), Litecoin (LTC) и другие показывали небывало высокие результаты, но многие традиционные инвесторы и трейдеры смотрели на происходящее с осуждением. Только за первую половину 2017 года курс XRP вырос почти на 4000 %, и сегодня эта валюта представлена на 30 биржах по всему миру. Но началось всё с биткойна.

Одна из первых сделок с использованием биткойна в реальном мире была совершена 22 мая 2010 года. Этот день вошел в историю как «День биткойн-пиццы»: в области залива Сан-Франциско владелец биткойнов использовал 10 000 монет, чтобы расплатиться за две пиццы Papa John’s. На пике курса биткойна в декабре 2017 года стоимость этих пицц составила бы более 200 млн долларов.

В феврале 2011 года биткойн начал приближаться к паритету с американским долларом, несколько раз подходя вплотную к рубежу и покорив его 9 февраля. В июне 2011 года биткойн продавался почти по 30 долларов за монету, но 19 июня произошел знаменитый взлом криптовалютной биржи Mt.Gox, и в последующие месяцы цена биткойна упала до 2 долларов. Потери активов из-за взлома Mt.Gox составили более 2 млрд долларов, или примерно 300 000 биткойнов.

Многие расценили эти события как яркое проявление наличия у биткойна обусловленных его вычислительной природой недостатков и свидетельство его бесперспективности.

Однако со временем ситуация изменилась: появилась надежда на значительный рост цены в будущем. К 2013 году курс биткойна преодолел отметку в 1000 долларов, а к концу года достиг 1242 долларов. Но потом правительство Китая запретило финансовым институтам проводить операции в биткойнах, и всё посыпалось. На протяжении 2014 года курс постепенно снижался, и в 2015 году биткойн торговался в пределах 200–250 долларов. Многие трейдеры и аналитики полагали, что курс биткойна стабилизировался и едва ли был способен снова подняться до пиков 2013 года. Они ошибались.

В 2017 году криптовалюты словно сорвались с цепи. Курс биткойна всё рос и рос, одну за другой преодолевая отметки предыдущих лет. Отчаянный Джон Макафи, бывший резидент Белиза, заявил, что биткойн будет стоить миллион долларов. Точнее, Макафи пообещал, что если курс биткойна не достигнет миллиона долларов, то он в прямом эфире употребит в пищу свое мужское достоинство. Состояние неуловимого Сатоси Накамото в биткойнах перевалило за 1 млрд долларов, затем достигло 10 млрд, а затем – 19,4 млрд. Ни одна программа, посвященная финансам, не обошла вниманием биткойн. Джейми Даймон назвал биткойн крупнейшей в истории финансовой пирамидой, и в тот же день банк JPMorgan Chase провел сделок с биткойнами на миллионы долларов. Появился компьютерный вирус-вымогатель: единственным способом разблокировать данные на зараженном компьютере было переслать хакерам биткойны. Мир просто помешался на биткойнах. Между прочим, если курс биткойна когда-нибудь достигнет миллиона долларов, Сатоси Накамото станет первым в мире долларовым триллионером (если его не обгонит Джефф Безос).

В январе 2018 года курс биткойна впечатляющим образом обвалился. Те же самые трейдеры и аналитики, которые в 2015 году говорили о стабилизации курса, стали заявлять, что биткойн движется к полному обесценению. Экономисты – нобелевские лауреаты утверждали, что пузырь лопнул и биткойну скоро придет конец. На момент написания этой книги биткойн медленно отыгрывает утраченные позиции и оценивается в пределах 7000-10 000 долларов с учетом первых коррекций на международных рынках в 2018 году.

Назвать биткойн волатильной валютой было бы преуменьшением. Ряд аналитиков сегодня рассматривают биткойн как отдельный класс криптоактивов, а не как цифровую криптовалюту. Другие говорят, что биткойн заменит все центральные банки мира; при этом сохраняются опасения по поводу потенциальной финансовой пирамиды и спекулятивного пузыря. Истовые сторонники биткойна даже придумали лозунг для описания тактики в условиях головокружительных скачков валютного курса: HODL, или «Держись из последних сил!».

Как же мы докатились до такого?

Причины взлета биткойна

Если вы еще не читали последнюю работу Дэвида Бёрча «До Вавилона, после биткойна»;, подарите себе возможность насладиться его превосходным юмором и глубокими знаниями. В своем обзоре будущего криптовалют Бёрч в числе основных моментов подчеркивает тот факт, что со временем деньги приобретали и большую полезность, и большую функциональность и что для удержания этой полезности и функциональности в среднесрочной перспективе деньги должны стать интеллектуальными. В конечном счете деньги становятся еще одним видом технологий. Похожие доводы приводят Майкл Кейси и Пол Винья в своей новой книге «Машина правды».

Пусть это кажется в некоторой степени научной фантастикой, но биткойн и ICO – не более чем элементы цифровой эволюции кредитно-денежной и торговой систем. Однако происходящее не сводится только к эволюции валют или денег.

События вокруг биткойна выявили несколько обстоятельств. Блокчейн показал себя устойчивой технологией и, продолжая развиваться, выдержал испытание временем. Да, имело место множество громких краж с электронных кошельков, а кое-кто из известных владельцев электронных кошельков внезапно понял, что, не потеряй он несколько лет назад свой старый жесткий диск, сегодня был бы миллионером. Криптовалютная биржа Mt.Gox и другие стали жертвами нашумевших ограблений. Но саму технологию блокчейн не взломали ни разу. Она выстояла.

Блокчейн – это новая архитектура, обеспечивающая возможность практической реализации концепций типа биткойна и ICO. Есть мнение, что продажа ICO-токенов станет «убойным приложением» (killer app) для блокчейна. Но подумайте вот о чем: сегодня эти случаи практического применения блокчейна по сути автономны, а их рыночная стоимость настолько велика, что полный провал (обнуление ценности) почти немыслим: на них завязаны слишком солидные капиталы, чтобы они могли просто исчезнуть. В тот момент, когда биткойн стал стоить больше золота, с точки зрения трейдинга он превратился в самостоятельный класс активов, способный, по мнению многих, сохранять свою ценность при колебаниях рынка. Несмотря на волатильность, динамика курса биткойна сделала его надежным долгосрочным вложением, и если институциональные инвесторы не откажутся от работы с ним, то биткойн станет еще одним стандартным инвестиционным инструментом.

Наблюдаем ли мы эволюцию глобальных финансовых рынков?

Успех биткойна следует рассматривать в контексте всего рынка. Несмотря на рекордный рост показателей мировых фондовых рынков, намечаются признаки глобальных структурных изменений рынков капитала и экономики. Развитые страны, такие как США и Великобритания, не могут похвастаться устойчивым, пусть и небольшим, ростом ВВП. Хотя о рецессии говорить рано, из-за замедления роста производительности труда современная экономика не может расти так же быстро, как в XX веке. Сегодня мы радуемся росту ВВП на 2 % так, как если бы это был рост на 10 % или 20 %. Ведущие компании, подпитывавшие экономический рост, такие как General Electric и Exxon, а также банки, остаются прибыльными, однако в сравнении с технологическими гигантами FAANG (Facebook, Apple, Amazon, Netflix, Google) и BAT (Baidu, Alibaba, Tencent) их результаты уже не выглядят такими впечатляющими, как в 1980-х годах. В основе этого явления – несколько масштабных макротенденций.

1. Производительность всё в большей степени зависит от уровня развития технологий, поэтому традиционные игроки вынуждены либо стать «технологическими», либо смириться с медленным снижением прибыли, курса акций и рентабельности.

2. Режим строгой экономии и систематические мероприятия по сокращению затрат в экономическом смысле представляют собой «дорогу в никуда».

3. Наблюдаются первые признаки того, что брексит и политика Трампа замедляют рост экономики и отдельных отраслей (в первую очередь сельского хозяйства из-за изменения миграционной политики), что лишний раз подтверждает: глобализация – необходимое условие для роста.

4. Рынки энергоресурсов переживают глубокие структурные изменения, в результате которых цены на нефть перестают иметь решающее значение для сырьевых рынков и цен на фьючерсы.

5. Структура потоков капитала и рынков трансформируется и выстраивается почти исключительно вокруг технологических экосистем.

За 2017 год (до масштабной коррекции января 2018 года) фондовый рынок США вырос на 3 млрд долларов в стоимостном выражении, рост стоимости акций составил 17 %. На четверть его обеспечили акции технологических компаний, а именно Apple, Microsoft, Facebook, Amazon и Alphabet (материнская компания Google).

Мы входим в эпоху цифровых товаров, технологических инфраструктур, «умной» экономики и новых систем обмена ценностями. Сегодня экономика просто не может функционировать так же, как в 1960 году, и потому попытки протекционизма вроде брексита и политики администрации Трампа угрожают национальной экономике изоляцией и отсутствием средств стимулирования экономического роста, а именно инвестиций в развитие ключевых технологий, необходимых для создания инфраструктуры и экономики XXI века. Я понимаю, что вопрос спорный, однако налицо реальные структурные изменения, подобные тем, которые мы видели ранее во время промышленной революции.

За последние два года Китай существенно продвинулся в использовании солнечной энергии. Совокупная мощность солнечных батарей, установленных в Китае только за один 2017 год, превышает 60 Гигаватт – это больше, чем мощность всех солнечных батарей в США. Индия активно движется в том же направлении. Обе страны с максимально возможной скоростью снижают зависимость от угля. Уголь продается по 40 долларов за американскую тонну (около 44 долларов за метрическую тонну), что примерно соответствует ценам 2001 года; цены на сырую нефть остаются стабильно низкими. С учетом того, что к 2030-м годам возобновляемые источники энергии, предположительно, обгонят ископаемое топливо по суммарному объему генерации, а солнечная энергия уже в этом году стала самым дешевым из несубсидируемых источников электроэнергии в расчете на киловатт-час, можно охарактеризовать происходящее как медленное схлопывание сырьевого рынка.

Вопреки стремлению Трампа вернуть к жизни «большой уголь», в солнечной энергетике США в 2016–2017 годах было создано более 350 000 рабочих мест. По данным администрации президента, количество рабочих мест в угольной отрасли выросло на 50 000, однако, по данным Министерства энергетики США, всего в ней занято 160 000 человек, то есть более чем вполовину меньше, чем появилось рабочих мест в солнечной генерации за последние два года. В январе 2018 года Трамп поднял таможенные пошлины на импорт солнечных батарей и упомянул о возможности введения налога на использование электроэнергии солнечной генерации. Данная отрасль – одна из самых быстро растущих в плане создания новых рабочих мест во всем мире и в США, и вот правительство пытается замедлить ее развитие в пользу ископаемых видов топлива.

В 2016 году на энергоносители пришлось более 50 % объема торговых операций США. Если масштаб останется прежним либо уменьшится, в ближайшие 30 лет нас ожидает общее снижение количества и объема торговых операций с сырьевыми товарами на триллионы долларов. Рынкам нужен рост.

Очевидно, что подъем фондового рынка уже не будет в значительной степени обеспечиваться сырьевыми товарами (в основном из-за снижения спроса на ископаемое топливо), за возможным исключением редкоземельных металлов.

Рисунок 2. Учитывая быстрое снижение стоимости солнечной генерации, цены на нефть останутся на стабильно низком уровне (на графике показана динамика цены на нефть марки Brent с 1987 года)

Поэтому есть основания ожидать, что вместо сырьевых товаров инструментом вложения средств и формирования сбалансированных портфелей при инвестировании в рост станут цифровые товары и цифровые активы, особенно с учетом их высокой доходности в данный момент. Если вы инвестируете в рост, то криптовалюты типа биткойна при всей их волатильности представляются удачным вложением на горизонте 3–5 лет.

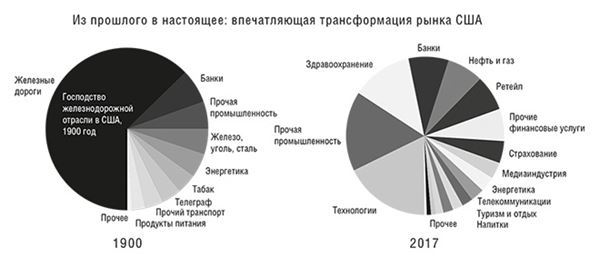

Подумайте вот о чем: в 1850-х и 1860-х годах в странах с растущей экономикой инвестиции осуществлялись в электричество, железные дороги и телеграфные линии. В начале 1900-х годов – в строительство автодорог, развитие средств связи и конвейерное фабричное производство. В 1960-х годах – в электронику, вычислительную технику и услуги для бизнеса. Каждая из этих областей представляла собой ключевую инфраструктуру и источник компетенций для обеспечения роста промышленности и ВВП, то есть для поддержания конкурентоспособности, на протяжении следующих 50 лет. Страны, не успевшие инвестировать в развитие инфраструктуры, уже через 10 или 20 лет значительно отставали в конкурентной борьбе. Странами с развитой экономикой стали те государства, которые постоянно инвестировали в развитие инфраструктуры, необходимой для усиления их конкурентных преимуществ.

Рисунок 3. Фондовый рынок США в разбивке по секторам, 1900–2017 годы. Источник: Credit Suisse

Что же такое биткойн и другие криптовалюты: часть новой смарт-инфраструктуры, необходимая для поддержания глобальной экономики в 2030-х годах, или просто спекулятивный пузырь, финансовая пирамида и афера?

Дискуссии на тему «биткойн – это афера»

Генеральный директор банка JPMorgan Chase Джейми Даймон 12 сентября 2017 года назвал биткойн мошеннической схемой – и это произошло не впервые. Цена биткойна резко опустилась, и, по сообщениям, сразу после этого трейдеры JPMorgan Chase сформировали заявок на покупку этой валюты более чем на 17 млн долларов. Поговаривали, что Даймон был замешан в схеме «сброс-накачка» (dump-and-pump scheme). Он заявил, что больше не будет обсуждать биткойн. Но всё же вернулся к этому вопросу. В январе 2018 года Даймон выразил сожаление по поводу своих высказываний – кстати, есть сведения, что его дочь вложилась в биткойны.

В опубликованном 8 февраля 2018 года внутреннем отчете JPMorgan, ведущий банк США, признаёт, что криптовалюты «вряд ли исчезнут». В отчете рассматривается потенциал криптовалют в целом, а также поразительно высокая, с учетом рисков, доходность инвестиций в криптовалюты как альтернативный класс активов за последние несколько лет в сравнении с результатами компаний индекса S&P 500 и фондовых рынков вообще.

Криптовалюты вряд ли исчезнут и, вполне возможно, продолжат существовать в различных формах и использоваться участниками рынка, которым импонирует децентрализация, одноуровневые сети (peer-to-peer networks) и анонимность, даже если последняя не вполне надежна… Технологические решения в основе криптовалют могут найти более широкое применение в областях, где существующие платежные системы работают медленно (например, при трансграничных переводах), в качестве системы платежей, вознаграждений и финансирования в сфере блокчейн-инноваций и интернета вещей, а также как часть теневой экономики.

Отчет «J. P. Morgan Perspectives: Decrypting Cryptocurrencies: Technology, Applications and Challenges» (8 февраля 2018 года)

Кто-то, как Даймон, на протяжении последних девяти лет твердит, что биткойн – это такой же пузырь, как «Компания Южных морей» 1720 года и тюльпаномания 1630-х годов. Подобные пузыри часто возникают, когда инвестиционные инструменты становятся предметом активных рыночных спекуляций, позволяющих инициаторам сорвать большой куш, как только в ажиотаж вовлекается более массовая аудитория. Пузырь «Компании Южных морей» был основан на том же эффекте сетевой выгоды, что биткойн и ICO: британские политики, аристократы и даже члены королевской семьи получили доступ к подобию биржевых опционов, что мотивировало их взвинчивать спрос на акции (они получали акции, не производя фактических платежей, а когда рыночная цена превышала цену опциона, продавали акции обратно компании либо на рынке). В конечном счете обещания «Компании Южных морей» признали мошенническими, и был принят закон, который способствовал появлению фондовой биржи современного типа, защищающей рынок от подобных махинаций.

Сегодня совокупная рыночная капитализация криптовалют колеблется в пределах 300–500 млрд долларов, что сравнимо с капитализацией банка Wells Fargo. Рыночная капитализация одного только биткойна превосходит капитализацию корпораций McDonald’s, CBS, ЗМ, Netflix и других в текущих ценах и приближается к капитализации компании Disney. Однако биткойн – не просто класс активов внутри спекулятивного пузыря; сегодня процедуры ICO распределяют стоимость биткойнов по множеству токенов, связанных с разными компаниями, что сильно напоминает процедуру вывода на биржу ценных бумаг.

Проблему для регуляторов представляет тот факт, что биткойн, альткойны и ICO достигли почти той же степени автономности, что и фондовый рынок. Пока актив интересен достаточному количеству инвесторов, а вложения ограничены или диверсифицированы, вероятность полного коллапса биткойна или эфира не больше, чем вероятность полного коллапса вторичного рынка ценных бумаг.

Из сказанного не следует, что отдельные нечестные игроки, проводящие собственные ICO, не могут повлиять на цену биткойна или эфира. Известно много случаев, когда недобросовестные игроки исчезали с привлеченными в ходе ICO средствами, и Комиссия США по ценным бумагам и биржам расследует эти случаи. Крах бесчисленных компаний и фондов, привлекающих финансирование с использованием токенов, намного более вероятен, чем крах компании, акции которой торгуются на фондовом рынке. Однако многие основатели стартапов просто не могут устоять перед возможностью привлечь финансирование без выхода на биржу и без необходимости отдавать кому-то долю в компании. Поэтому есть основания ожидать, что популярность ICO будет расти и лет через десять рынок ICO по капитализации обойдет некоторые небольшие рынки ценных бумаг.

Венчурные компании уже давно инвестируют в инновации и «подрывные» технологии, но сами по себе не очень инновационны. Что касается блокчейна и биткойна, мы считаем своей задачей сделать мир менее централизованным и более демократичным, создать площадку с равными условиями для всех участников, равно доступную всем желающим. Краудфандинг был первым важным шагом на пути демократизации сферы финансирования на ранних этапах жизни стартапа. Я уверен, что токенизация краудфандинга – то, что мы делаем, – это следующий и еще более важный шаг.

Брок Пирс, председатель правления Bitcoin Foundation, основатель EOS

Часть регуляторов наверняка запретит проведение ICO, некоторые даже запретят использование криптовалют. Остальные же будут смотреть на происходящее как на конкурентную дифференциацию в условиях глобализации и выстраивания экономики вокруг цифровых активов и товаров.

Разница в том, что ICO и криптовалюты – пример системного сдвига в духе того, который произошел после схлопывания пузыря «Компании Южных морей», а не во время его раздувания. Происходит формирование нового маркетплейса, не ограниченного юридическими и географическими рамками, в которых действуют сегодняшние глобальные фондовые рынки. ICO на базе криптовалют – не более чем система, оптимизированная под возможности интернета и позволяющая проводить обмен ценностями в режиме реального времени; децентрализованная, основанная на вычислительных мощностях и эффекте сетевой выгоды, не имеющая привязки к центральным банкам и государственному регулированию. Подобно многим технологиям и решениям финтех-компаний, процедура ICO представляет собой средство устранения помех – в данном случае помех на пути привлечения финансирования.

Лично я считаю, что больше всего выиграют те регуляторы, которые введут несложную процедуру легального ICO, стимулирующую инвестиции, но предоставляющую достаточную защиту от нечестных игроков. Среди инвесторов больше всего выиграют те, кто станет вкладываться в криптовалюты на долгосрочную перспективу, выбирая токены, явно привязанные к показателям деятельности компании, в которую они инвестируют, а не выпускаемые с целью привлечения средств без передачи доли в собственности. От успеха рынков и компаний выиграют и их инвесторы, и основатели. Нечестные игроки не смогут этому помешать. Но их существование неизбежно приведет нас к пониманию необходимости регулирования рынка ICO – подобно тому, как пузырь «Компании Южных морей» привел к возникновению современного рынка ценных бумаг.

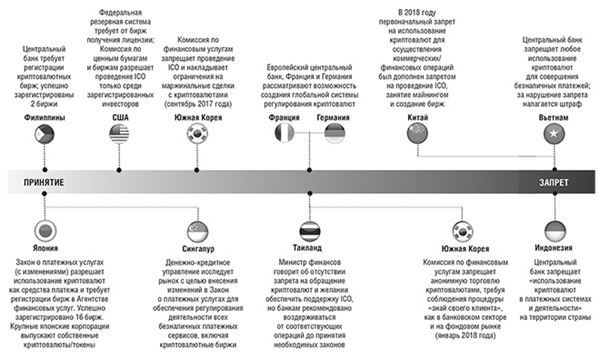

Рисунок 4. Реакция регуляторов на проведение ICO и использование криптовалют за последние 12 месяцев. Источник: Nikkei.com и другие

Нет оснований ожидать, что ICO и криптовалюты вдруг исчезнут; просто регуляторы будут постепенно вводить рынок ICO в нормативные рамки, а криптовалюты станут альтернативным видом активов, альтернативной системой обмена ценностями и платежной сетью. Так что, возможно, «держаться из последних сил» за биткойны и эфиры стоит еще какое-то время.