Новый мир – без помех

Если посмотреть на альтернативные и финтех-банки в разных странах, мы заметим один и тот же лейтмотив. Попробуйте его угадать.

Сервис Simple возник потому, что нам не нравятся банки. Мы позитивные, увлеченные люди, которые видят свою цель в обеспечении клиентского опыта, не имеющего ничего общего с привычными индивидуальными финансовыми продуктами.

Simple

Moven и Smart Banking позволят вам полностью контролировать свои финансы. Неважно, что вы делаете: покупаете продукты, ужинаете в ресторане, копите деньги на желанную покупку, – Moven автоматически анализирует траты и немедленно дает полезные советы, которые помогут принимать более грамотные решения в отношении расходов, сбережений и жизни.

Moven

Жизнь не имеет границ, так почему они должны быть у банковских услуг? Делаем банкинг простым, интуитивно понятным и доступным в любой момент – в вашем мобильном телефоне.

Atom Bank

Monzo – банк, который облегчает, а не усложняет жизнь. Это смарт-банк в вашем смартфоне.

Monzo

Традиционные банки при каждом визите клиента продвигают другую идею: «у нашего банка лучшие продукты».

В основе различий между альтернативными/финтех-банками и традиционными банками – их представление о миссии: первые хотят радикально упростить опыт банковского обслуживания, вторые – сделать так, чтобы клиент предпочел их продукты предложениям конкурентов.

Отсутствие помех — главный принцип функционирования финтех-банков. Каждая финтех-организация стремится исключить помехи из клиентского опыта, обеспечивая оперативность, простоту и удобство процессов.

Рисунок 1. Примеры главных страниц сайтов банков разных стран (акцент везде на продукте)

А вот традиционные банки, вынужденные соблюдать законодательные требования и юридические нормы, а также минимизировать риски, снова и снова воспроизводят помехи. Перестроить эту систему мышления можно только при наличии действительно сильного руководителя и вовлеченной команды топ-менеджеров.

Пусть мои слова многих шокируют, но на самом деле финтех-компании не смогут полностью победить банки. В конечном итоге победителем в борьбе за право обслуживать банковские счета выйдет тот, кто возьмет на вооружение ежедневно используемые людьми технологии, включая голосовое управление и дополненную реальность, AI-агентов и «умных» помощников, платформы для повседневных покупок и обмена сообщениями, – потому что банковские услуги будут востребованы в первую очередь через эти каналы. Как было сказано в главе 1, банкам тоже никогда не занять эту нишу целиком. Таким образом, проиграть могут и альтернативные, и традиционные банки, потому что банковский счет будущего по большей части будет представлять собой активируемое и размещенное в облаке хранилище средств, благодаря технологическим решениям по-разному откликающееся на разные ситуации использования денег. Это не мобильное приложение, не сайт и не банковское отделение. Предоставление возможности хранить средства в цифровом формате без навязывания ненужных формальностей – гораздо более быстрый путь в будущее, чем традиционное оформление продукта в физическом отделении с подписанием бумажных документов.

Главная проблема развития финансовых услуг в том, что банкиры никак не могут представить себе банковское обслуживание вне сети отделений.

Путь к новому клиентскому опыту начинается не с отделения

Когда в 1960-х и 1970-х годах начали появляться первые банкоматы, они были не более чем попыткой автоматизировать работу кассира в части выдачи наличных. Когда появился интернет, банки, в отличие от большинства предприятий розничного бизнеса, начали не с организации продаж онлайн, а с воспроизводства операций, выполняемых в отделениях. Когда же дело дошло до продаж продуктов через интернет, банки просто перевели используемые в отделениях формы заявок в онлайн-формат.

Первые версии интернет-банков предлагали только простейшие операции – то, что обычно делают по запросу клиентов кассиры в отделении. Когда в 1995 году банк Wells Fargo запустил онлайн-банк, там можно было выполнить только одну операцию – узнать баланс счета. Потом банки начали переносить в онлайн-среду выписки о состоянии счетов. Затем добавилась возможность делать переводы между счетами. На каждом этапе банки переводили в онлайн-формат очередную операцию из числа выполняемых сотрудниками отделений. При этом для получения доступа к онлайн-банку в большинстве случаев нужно было прийти в отделение.

Рисунок 2. Примеры главных станиц первых банковских сайтов (изображение предоставлено Wells Fargo, Bank of America)

Рисунок 3. Когда в апреле 2007 года Citibank запустил мобильное приложение, оно позволяло посмотреть последние 150 транзакций и узнать адреса отделений и банкоматов (изображение предоставлено Citibank)

Когда появились мобильные телефоны, банки просто взяли свои сайты и попытались ужать страницы, чтобы уместить их на экранах меньшего размера.

Во всем этом не было почти ничего инновационного. Если говорить о проектировании, банки действительно освоили новые инструментальные средства, включая проектирование взаимодействия (interaction design, IxD) и тестирование удобства использования (usability testing), однако они не создавали новые системы для мобильных телефонов или веб-сайтов, а перерабатывали уже существующие: разработчики продолжали ставить во главу угла обслуживание в отделениях, и уйти от этого шаблона оказалось самой сложной задачей с точки зрения дизайна.

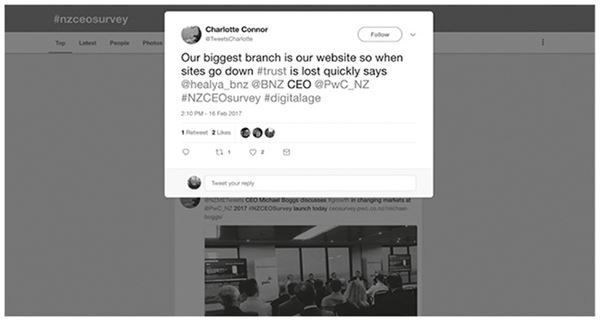

Рисунок 4. в феврале 2017 года генеральный директор Банка Новой Зеландии (Bank of New Zealand, BNZ) заявил, что самое крупное отделение его банка – это веб-сайт

Наше самое загруженное отделение в 2014 году – поезд Рединг – Паддингтон отправлением в 7:01 утра: более 167 000 клиентов заходят в мобильный банк между семью и восемью часами утра во время ежедневной поездки на работу. Каждую неделю нашим мобильным приложением пользуются более 2,1 миллиона человек.

Росс Макьюэн, генеральный директорКоролевского банка Шотландии(Royal Bank of Scotland, RBS), 2014 год

Проектирование по аналогии намертво впаяно в ДНК большинства банков. Когда пошли слухи, что компания Apple выпустит iPhone с поддержкой NFC, вместо того чтобы полностью пересмотреть свой подход к платежам, ведущие платежные системы MasterCard и Visa заставили Apple просто воспроизвести в смартфоне электронную версию пластиковой карты. Хотя для большей безопасности были добавлены токены, по сути это решение стало очередной итерацией существующей системы без попытки обратиться к первоосновам.

Тому есть несколько причин. Во-первых, старые системы создавались для централизованного учета операций в отделениях, и, когда появилась задача приспособить эти системы к цифровому каналу обслуживания, самым простым решением было не придумывать с нуля нечто новое, а создать цифровую версию существующих продуктов и процессов. Во-вторых, инновациям мешают требования регулятора, часто задающие структуру продуктов и процессов именно в том виде, в каком они представлены в отделениях. Сегодня самая большая проблема мобильных сервисов – получить разрешение регулятора на то, чтобы клиент мог оформить новый продукт или услугу без физической подписи. Когда-то, находясь в США, мы в компании Moven попробовали предложить инновационное сберегательное решение без привязки к годовой процентной ставке. Наш пыл изрядно охладел, когда выяснилось, что процентные ставки по вкладам должны быть в явном виде прописаны в документах и одинаковы для всех клиентов – а мы хотели сделать ставку изменяемой, используя собственный алгоритм credscore™.

Наконец, старые системы, процедуры и нормативные требования сформировали у потребителей определенные привычки (например, американцы активно используют банковские чеки), изменить которые не менее трудно. Именно поэтому темпы распространения мобильных платежей в Китае и странах Африки намного выше, чем в США: там не нужно никого «переучивать».

Как показано в главе 1, несмотря на повсеместное применение подхода на основе первых принципов в сфере технологий, в том числе финансовых, традиционные банки редко обращаются к нему из-за приверженности идее обслуживания в отделениях. Однако главной инновацией встроенного банкинга будет переосмысление не столько каналов и продуктов, сколько финансового консультирования.