По данным UxC, объем спотового рынка за 2009–2011 гг. существенно вырос и составил в среднем около 53 млн фунтов U3O8 в год (см. график 30), т.е. с учетом значений средней спотовой цены за 2009–2011 гг. на уровне $50/фунт U3O8 ежегодный объем рынка в денежном выражении может быть оценен в $2,6 млрд. При этом среднегодовое количество сделок на спотовом рынке составило в 2009–2011 гг. около 285.

Для сравнения: количество заключенных на площадке NYMEX UX фьючерсных контрактов за 2011 г. составило 22 599 (5,6 млн фунтов U3O8), за 2010 г. — 26 097 контрактов (6,5 млн фунтов U3O8), за 2009 г. — 5949 контрактов (1,5 млн фунтов U3O8). Так как часть заключенных контрактов традиционно представляет собой компенсирующие контракты, можно утверждать, что объем спотового рынка в денежном выражении на порядок превышает объем рынка фьючерсных контрактов.

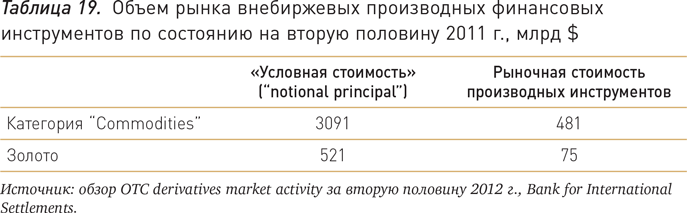

В силу характера, многообразия контрактов и особенностей регулирования рынка производных финансовых инструментов определение объема рынка «коммодитиз» является довольно затруднительным. Одним из авторитетных источников информации о рынках производных инструментов является базельский Bank for International Settlements (BIS). Согласно статистике BIS по внебиржевому рынку производных инструментов (доминирующему), по состоянию на конец второй половины 2012 г. косвенные показатели размера рынка таких инструментов говорят о несопоставимости масштабов ликвидности уранового рынка и «коммодитиз» (см. табл. 19).

Так, сумма цен базисных активов, в отношении которых были заключены сделки на рынке производных инструментов — «условная стоимость», — составляет свыше $3 трлн для категории “Commodities” и $521 млрд — для золота. Рыночная стоимость всех производных инструментов в указанных категориях составляет соответственно $481 млрд и $75 млрд.

В то же время количество заключенных на внебиржевом рынке производных инструментов контрактов сложно подсчитать в силу конфиденциального характера подобных соглашений. Альтернативой является биржевой рынок производных инструментов, где количество сделок может быть определено относительно точно. Согласно данным Futures Industry, количество заключенных за первую половину 2011 г. биржевых сделок (на основе данных о количестве сделок 84 ведущих бирж) в категории “Non-Precious Metals” составило 190 млн, а в категории “Energy” — около 416 млн.

Несмотря на разрозненность приведенных данных очевидно, что количество участников, объем и ликвидность уранового рынка крайне низки по сравнению с другими «коммодитиз». Это, в свою очередь, приводит к повышенной премии за риск, требуемой инвесторами в отношении природного урана. Согласно ряду эмпирических исследований, для низколиквидных инструментов премия за ликвидность является основной составляющей премии за риск (например, см. Andre Levy, Peter L. Swan The Liquidity Component of the Equity Premium, 2008 г.).

Одно из преимуществ инвестирования в природный уран связано с уникальными характеристиками корреляции доходов от покупки и хранения металла с другими общепринятыми инвестиционными инструментами, что является одним из мотивов, побуждающих институциональных инвесторов покупать физический материал, так как включение урана в инвестиционный портфель, даже в небольшой пропорции, способно существенным образом улучшить показатели доходности и риска такого портфеля.

В таблице 20 представлены корреляции индикатора спотовой цены на уран Ux U3O8 Price с глобальными инвестиционными инструментами и сырьевыми товарами. В целом можно отметить, что значения корреляции изменения Ux U3O8 Price с рынком акций, рынком облигаций и «коммодитиз» находятся в пределах от нулевого до небольшого. Единственным исключением является S&P Global Nuclear Energy Index, в котором до 15% портфеля приходится на акции урановых компаний.

Без учета индекса облигаций инвестиционного класса Barclays Capital US Aggregate Total Return спотовая цена на уран обладает наименьшими значениями корреляции с остальными инструментами. При этом, относясь к классу биржевых товаров, она имеет минимальную корреляцию с остальными «коммодитиз» (с ведущими индексами биржевых товаров S&P GSCI Index Spot и DJ-AIG Index) и практически нулевую корреляцию с золотом. Для сравнения: золото, обладая меньшей корреляцией с рынком акций, имеет среднее значение корреляции и с остальными сырьевыми товарами, и с рынком облигаций.

«По мнению биржевых трейдеров и экспертов в атомной области, инвентарные запасы урана Lehman Brothers Holdings Inc. достаточно велики, и банк находится в ожидании улучшения ситуации на рынке урана. Обанкротившийся банк планировал продать это сырье, когда улучшится ситуация на рынке “за хорошую цену”», — заявил главный исполнительный директор Брайан Маршал. Lehman Brothers, бывшим четвертым в мире инвестиционным банком, еще предстоит выплатить около $200 млрд по необеспеченным долговым обязательствам.

За уран, количество которого может достигать 500 000 фунтов, при сегодняшних ценах в $40 за фунт можно выручить $20 млн, сообщил трейдер, пожелавший остаться неизвестным. Цена на уран падала с отметки $55 за фунт U3O8 в течение пяти месяцев, начиная с 1 декабря 2008 г., из-за опасений, что ряд стран, включая Китай и Индию, приостановит реализацию своих ядерных энергетических проектов по причине мирового экономического кризиса, а также из-за потенциальной возможности вывода на рынок материала, принадлежащего Lehman Brothers.

По данным Ux Consulting, в прошлом году на спотовом рынке было продано более 43 млн фунтов концентрата оксида урана, в том числе в эквиваленте, что почти в два раза выше объема продаж в 2007 г. Избыточное предложение на неликвидном рынке привело к падению цены примерно на 30% в период с сентября по ноябрь, вызвав ажиотажные продажи со стороны спекулятивных инвесторов, таких как хеджевые фонды. «Тогда-то все поняли, что это не рынок меди — ликвидный и крепкий, — сказал Джон Вонг, управляющий активами в лондонском отделении CQS UK LLP. — Много фондов, играющих на этом рынке, прогорело».

Lehman Sits on Bomb of Uranium Cake as Prices Slump, Bloomberg, 14.04.2009.

Стоит отметить, что рост популярности инвестирования в биржевые товары, включая золото, в 1990–2010 гг. происходил в том числе благодаря низкой связи роста стоимости таких инструментов с традиционными рынками капитала, что, в соответствии с Modern Portfolio Theory Гарри Марковица, увеличивает ожидаемую доходность инвестиционного портфеля при сохранении уровня риска (стандартного отклонения) или, эквивалентно, уменьшает риск портфеля при сохранении его ожидаемой доходности. В этом смысле покупка природного урана является крайне привлекательной мерой по дальнейшей диверсификации инвестиционного портфеля, так как уран обладает низкой корреляцией и с рынками капитала, и с традиционными биржевыми товарами.

На фоне снижения спотовых цен на уран с 2007 г. и ряда негативных для атомной отрасли событий, таких как мировой финансовый кризис, активное развитие технологий добычи и транспортировки органических энергоносителей и авария на АЭС «Фукусима-1», доля участия инвесторов на спотовом рынке начала снижаться. Об этом свидетельствуют данные UxC о доле инвестиционных фондов в общем объеме спотового рынка (см. график 31).

Как видно на графике, инвестиционные фонды были максимально активны в 2005–2006 гг. В то же время привлекательность инвестирования в природный уран и развитие инструментов такого инвестирования на протяжении последних нескольких лет, о чем пойдет речь в следующем разделе, создают предпосылки для активных закупок урана финансовыми игроками в будущем.

Обзор инструментов инвестирования в природный уран

Начиная с 2004 г. на урановом рынке в качестве покупателей стали появляться финансовые организации, инвестирующие средства в покупку и хранение природного урана, включая Adit Capital, Uranium Participation Corp., Solios Uranium Fund, Nufcor Uranium и др. Появление таких игроков в 2005–2007 гг. было обусловлено опережающим ростом спотовых цен на природный уран и ожиданиями значительного дисбаланса спроса и предложения этого металла на фоне амбициозных планов многих стран по развитию атомной энергетики. В период снижения цен на уран и роста рисков долгосрочного развития мировой атомной энергетики до и после аварии на АЭС «Фукусима-1» в данном сегменте рынка произошли как выход некоторых игроков из бизнеса, так и их консолидация.

Ниже представлены основные инструменты покупки природного урана, доступные инвесторам в настоящее время.

Созданная в конце 2004 г. Робертом Митчеллом Adit Capital Management LP стала одной из первых инвестиционных компаний, стратегия которых предполагает покупку природного урана. Впоследствии Р. Митчелл основал Portal Capital, LLC, которая в том числе является генеральным партнером и управляющей компанией закрытых фондов Adit Capital Management II LP, Adit Capital Management III LP. Как сообщил Р. Митчелл изданию Bloomberg Markets, доля инвестиций в уран фонда Adit Capital Management II LP составляла 70% по состоянию на октябрь 2006 г.

В сентябре 2006 г. начал работу фонд Solios Uranium Fund, основной стратегией которого являлись покупка и владение природным ураном с целью получения дохода от изменения цен на уран в долгосрочном периоде. Портфель фонда формировался на 75% из инвестиций в природный уран и на 25% — в акции урановых компаний. По состоянию на 1 сентября 2006 г. объем активов фонда составлял около $10 млн, заявленный менеджментом целевой объем активов — $150 млн. Стратегия выхода из урановых активов предполагала ликвидацию урановых запасов и возврат средств инвесторам. Менеджер Solios Uranium Fund Митчелл Донг покинул компанию в 2008 г. По данным Bloomberg, в настоящее время фонд не ведет никакой деятельности.

Через несколько месяцев после появления Adit Capital на Торонтской фондовой бирже (TSX) было проведено IPO закрытого фонда Uranium Participation Corp. (UPC), который смог в мае 2005 г. привлечь около $80 млн средств инвесторов.

UPC является инвестиционной холдинговой компанией, осуществляющей инвестиции преимущественно в физические объемы урана либо в форме концентрата оксида урана (U3O8), либо гексафторида урана (UF6). Задача корпорации состоит в предоставлении инвестиционных альтернатив инвесторам, заинтересованным в приобретении урана. Управляющей компанией UPC выступает Denison Mines Inc. — 100-процентное дочернее предприятие канадского уранового производителя Denison Mines Corp.

С момента запуска в 2005 г. UPC провела несколько дополнительных выпусков акций и являлась одним из основных покупателей природного урана на спотовом рынке. В 2010–2012 гг. состоялось три обратных выкупа акций UPC.

По состоянию на конец октября 2012 г. оценочная стоимость чистых активов UPC составила C$607 млн, или C$5,71 за акцию. Количество имеющегося концентрата U3O8 составило на указанную дату 7,250 млн фунтов расчетной стоимостью C$308 млн при суммарных затратах на приобретение в размере C$342 млн. Объем гексафторида урана (UF6) составил 2,374 тыс. т стоимостью C$390 млн и расчетной стоимости около C$288 млн.

По состоянию на конец ноября 2012 г. рыночная капитализация UPC составляет около C$550 млн. На графике 32 представлена динамика курса акций UPC с момента начала торгов на TSX. В конце ноября стоимость акции UPC составила C$5,14; минимальным значением является C$4,75 за акцию, которое было достигнуто в середине ноября 2012 г., что ниже предыдущего минимума, достигнутого в октябре 2008 г., на C$0,05.

11 января 2010 г. UPC объявила о покупке компании Uranium Ltd. за £84 млн (C$140 млн). По условиям соглашения сторон держатели ценных бумаг UPC получили 0,50 одной акции UPC в обмен на одну акцию Uranium Ltd. Сумма сделки базируется на стоимости одной акции Uranium Ltd. в 204,3 пенса (C$3,38) исходя из цены закрытия UPC по состоянию на 8 января.

Как отмечалось в сообщении UPC, предложение предполагает премию в 27,7% к стоимости акций Uranium Ltd. на Альтернативном инвестиционном рынке Лондонской фондовой биржи. Как сообщала канадская компания, приобретение Uranium Ltd., в собственности которой находятся 1,7 млн фунтов U3O8, «позволит UPC получить дополнительные объемы урана по привлекательной цене как относительно его исторической средней себестоимости, так и перспектив долгосрочной цены».

Uranium Ltd. — закрытый урановый инвестиционный фонд, зарегистрированный в Гернси, также инвестирующий в покупку физических объемов урана. Основанный в 2006 г., Uranium Ltd. являлся одним из крупнейших урановых инвестиционных фондов в мире. Прежнее название — Nufcor Uranium Ltd. — было изменено после принятия руководством компании в июне 2009 г. решения о прекращении взаимоотношений с Nufcor International Ltd., дочерней компанией Goldman Sachs Group Holdings, и Nufcor Capital Ltd. и окончании действия договоров на оказание консультационных и депозитарных услуг с этими компаниями.

На сегодняшний день покупка акций UPC на Торонтской фондовой бирже является наиболее легким способом участия в рынке природного урана, так как инвесторы не сталкиваются с ограничениями, связанными с покупкой и владением ураном, а динамика цен акций UPC во многих случаях обеспечивает достаточную взаимосвязь со спотовыми ценами на природный уран.

В качестве примера можно привести динамику показателя UxC Fund Implied Price (см. график 33), который определяется UxC как «производная стоимость урана, находящегося в распоряжении UPC» и представляет собой оценку рыночной капитализации UPC в пересчете на фунт U3O8 его запасов. До поглощения Uranium Ltd. Fund Implied Price (UxC) и аналогичный показатель Blended Financial Value (NYNCO, а впоследствии Altametric) рассчитывались на основе динамики курсов акций и UPC и Uranium Ltd. (бывшая Nufcor Uranium).

Как видно из графика, несмотря на высокую корреляцию двух индикаторов (например, в 2009–2010 гг. она превышала 80%), в некоторые периоды, такие как опережающий рост цен на уран 2006–2007 гг., обвал финансовых рынков в 2008 г. или рост неопределенности в отрасли после аварии в Японии, показатель Fund Implied Price способен существенно отклоняться от спотовой цены на уран.

Перспективным направлением развития инструментов инвестирования в природный уран представляется создание механизмов покупки и владения природным ураном напрямую. Как указано в предыдущем разделе, покупка таких инструментов, в частности, может повысить диверсификацию инвестиционных портфелей, в которых уже представлены другие сырьевые товары. Одним из таких инструментов является созданная в 2011 г. система учета прав на «сегрегированную единицу урана» (Segregated Uranium Unit, SUU), хранящуюся на площадке конверсионного завода Honeywell в Метрополисе, штат Иллинойс, посредством «электронных складских расписок» (Electronic Warehouse Receipt, EWR).

Система учета EWR была создана президентом NYNCO Джо МакКортом, недавно сменившим на этом посту основателя компании Дэниэла Эйнбанда, и основателем созданной в 2011 г. Allocated Materials Management Company (AMMC) Антонио Ансельмо. Заявленной целью данной системы является «создание механизма, обеспечивающего требования квалифицированных инвесторов, стремящихся получить выгоду от разницы цен на уран, в отношении ликвидности, прозрачности, уровня затрат, риск-менеджмента и финансирования».

Система EWR распространена в торговле сельскохозяйственными товарами и позволяет сократить транзакционные расходы и снизить некоторые риски, присущие обращению бумажных складских расписок. По мнению руководства AMMC, создание такой системы для урана приведет к сокращению расходов и росту количества урановых транзакций, позволит прийти на рынок большему количеству инвесторов.

В августе 2011 г. ConverDy, осуществляющая маркетинг всей продукции конверсионного завода Honeywell, и AMMC достигли соглашения о создании системы сегрегированного хранения урана на площадке в Метрополисе, которая предоставляет возможности физического хранения сегрегированных количеств урана. Стоит отметить, что традиционно уран на конверсионном предприятии хранится «смешанным» образом, что усложняет обеспечение финансирования запасов из-за вопросов собственности на «смешанный» материал.

По условиям соглашения с ConverDyn, клиенты AMMC могут создавать SUU, объемом 250 фунтов U3O8 (в форме UF6), для которой выпускается стандартизированная EWR с уникальным серийным номером, удовлетворяющая статье 7 (складская расписка, коносамент и другие товарораспорядительные документы) Единого коммерческого кодекса США (UCC). В дальнейшем EWR может быть продана как другим инвесторам, так и производителям урана и энергокомпаниям, которые, в свою очередь, могут «погасить» EWR и вернуть материал на «смешанное» хранение или конверсионный счет ConverDyn.

По замыслу AMMC предложенная схема выгодна всем участникам рынка: инвесторам (снижение расходов, прямое владение ураном, новые возможности финансирования сделок, в том числе приобретение материала с плечом); производителям урана (снижение объема средней сделки, привлечение финансирования под залог материала) и энергокомпаниям (диверсификация источников, снижение ставок под финансирование запасов). В то же время в AMMC подчеркивают, что по мере роста ликвидности площадки цена на EWR может стать основным средством ценообразования на урановом рынке.

В середине июля 2012 г. Комиссия по ядерному регулированию США (NRC) заявила о претензиях к устойчивости систем безопасности конверсионного завода в Метрополисе. В ходе проверки, проведенной в период с 21 мая по 11 июля, было установлено, что в случае сильного землетрясения или торнадо при повреждении технологического оборудования количество гексафторида урана, которое может попасть в атмосферу, превысит объемы, предусмотренные в принятом на заводе плане действий в чрезвычайных ситуациях. В этой связи Honeywell обязалась не возобновлять эксплуатацию завода до решения вопросов, связанных с безопасностью. В октябре 2012 г. Honeywell сообщила, что останов конверсионного завода в Метрополисе продлится от 9 до 12 месяцев.

Продолжительный останов конверсионного завода в Метрополисе, возможно, лишь частично повлиял на амбициозные планы AMMC. По данным UxC, в июле 2012 г. ConverDyn сообщила своим заказчикам, что работы идут «в штатном режиме». Завод в Метрополисе по-прежнему готов к приему контейнеров с U3O8, взвешиванию, отбору проб и обслуживанию материальных счетов. Также продолжается закупка UF6 из складских запасов.

Таким образом, в последние годы наблюдались сокращение и консолидация созданных на пике урановых цен «традиционных» инструментов инвестирования в природный уран, таких как закрытые инвестиционные фонды. В то же время происходило развитие новых, более приспособленных к особенностям уранового рынка механизмов, что может привести к всплеску интереса к таким инструментам в будущем.