Инвестирование в природный уран на современном этапе

Уран как биржевой товар обладает рядом уникальных характеристик, увеличивающих его инвестиционную привлекательность, что на протяжении последних лет привело к появлению и экспансии нового типа участников уранового рынка — институциональных инвесторов и хеджевых фондов. Среди уникальных характеристик можно выделить особенности рынка природного урана (структура рынка, ограничение в обращении урана, ценообразование) и историческую доходность, высокую волатильность и низкую корреляцию урановых цен по отношению к ценам других биржевых товаров и рынку акций.

В первую очередь стоит отметить историческую доходность природного урана. В период бума на товарных рынках 2000-х гг., несмотря на резкое падение спотовой цены с $138/фунт U3O8, установленной TradeTech в июне 2007 г., доходность от инвестиций в природный уран по сравнению с рынком акций и другими сырьевыми товарами является привлекательной. Например, динамика индикатора Exchange Value с января 2000 г. и до середины 2011 г. превосходила рост цены на один из наиболее успешных «коммодитиз» — золото. Максимальный рост спотовой цены на уран за рассматриваемый период составил около 1350%. Для сравнения: среди приведенных ниже трех сырьевых товаров максимум в 546% был зафиксирован в августе 2012 г. у фьючерсов на золото.

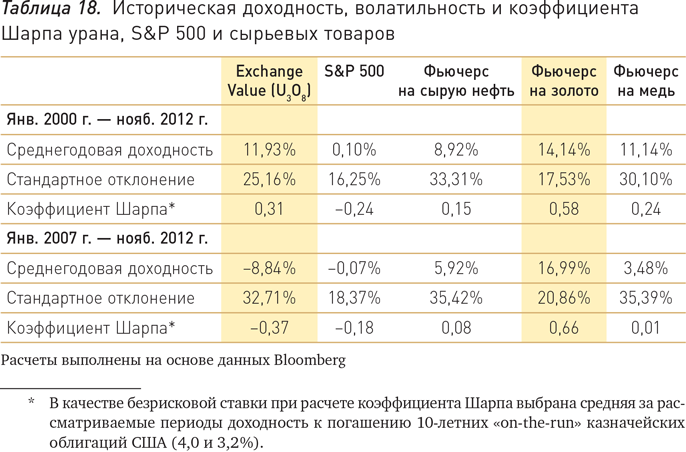

На основании вышеприведенных исторических данных можно рассчитать значения среднегодовой доходности и стандартного отклонения доходностей для каждого инструмента за периоды с января 2000 г. по декабрь 2010 г. и с января 2005 г. по декабрь 2010 г. (см. табл. 18).

Стоит отметить, что за период 2000–2012 гг. лучшим соотношением доходность/риск обладает фьючерс на золото, индикатор Exchange Value — на втором месте. При этом, несмотря на высокую доходность, уран обладает «умеренным» стандартным отклонением по сравнению с фьючерсами на сырую нефть и медь.

За более короткий период времени (с января 2007 г. по ноябрь 2012 г.) волатильность урана заметно выше и сопоставима с фьючерсами на сырую нефть и медь. В то же время показатель соотношения доходность/риск, коэффициент Шарпа, является наихудшим из всех рассматриваемых инструментов, так как начиная с 2007 г. цена на уран, на фоне роста амплитуды абсолютных и относительный изменений, снижалась.

Таким образом, на основании исторических данных, природный уран является рациональным инвестиционным инструментом, способным в периоды активного роста приносить сверхдоходность. Во многом сверхдоходность 2000–2007 гг. определялась не только историческими предпосылками, которые могли привести к появлению дефицита природного урана, но и структурой рынка, а также рядом форс-мажорных обстоятельств, что сохраняется и сегодня. Тем не менее, как будет отмечено ниже, начиная с 2008 г. институциональные инвесторы начали сокращать объем имеющегося в их распоряжении природного урана.

В отношении ликвидности уранового рынка можно отметить, что она является невысокой по сравнению с остальными «коммодитиз», в том числе по сравнению с золотом. Наиболее корректным представляется сравнение объема спотового рынка урана в денежном выражении и некоторых показателей размера рынка производных инструментов для золота и «коммодитиз» в целом. На товарных рынках наибольшее распространение получили именно производные финансовые инструменты. В то же время спотовый рынок является основной площадкой для инвесторов в природный уран, а фьючерсный рынок урана недостаточно развит относительно других товарных рынков для того, чтобы проводить прямое сравнение.