4. СТРАХОВЫЕ ВЗНОСЫ И НДФЛ: «ЗАРПЛАТНЫЕ НАЛОГИ»

4.1. Фиксированные страховые взносы для ИП

Индивидуальные предприниматели ежегодно платят взносы (фиксированную сумму) на пенсионное и медицинское страхование (обязательно) и в Фонд социального страхования (по желанию).

При этом не имеет значения не только система налогообложения, но даже наличие или отсутствие предпринимательской деятельности как таковой. Абсолютно неважно, есть ли у ИП работники, есть ли у него доходы от предпринимательской деятельности и ведет ли он вообще эту деятельность. Одновременно с регистрацией ИП получает обязанность платить фиксированные взносы. И точка.

В 2018 году ИП должен заплатить как минимум 32 385 руб. страховых взносов. Эта сумма разбивается на два платежа: взнос на пенсионное страхование — 26 545 руб. и взнос на обязательное медицинское страхование (ОМС) — 5840 руб.

Если годовой доход ИП превышает 300 000 руб., то к сумме страховых взносов следует добавить 1% от суммы дохода свыше 300 000 руб. (это будет взнос на пенсионное страхование).

При этом установлен верхний порог взносов, больше которого платить не нужно, даже если ИП заработал 150 млн руб. Эта сумма — восьмикратный фиксированный размер страховых взносов на обязательное пенсионное страхование, установленный для ИП на календарный год. То есть в 2018 году максимально возможный платеж на пенсионное страхование — 212 360 руб. (26 545 руб. × 8).

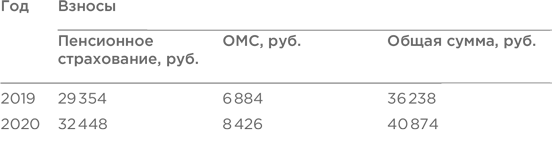

Статьей 430 НК РФ предусмотрено повышение размера обязательных взносов в 2019 и 2020 годах:

Обратите внимание, что, если ИП зарегистрирован не с начала календарного года, сумма пропорционально уменьшается.

ПРИМЕР

Предположим, вы зарегистрировались как ИП 28 марта 2018 года. Какова сумма страховых взносов, которую вы должны уплатить за 2018 год?

В 2018 году ИП должен заплатить как минимум два платежа: взнос на пенсионное страхование — 26 545 руб. и взнос на ОМС — 5840 руб.

Соответственно, если ИП зарегистрирован 4 дня в марте, то за этот месяц он заплатит:

- взнос на пенсионное страхование:

26 545 руб.: 12 мес.: 31 день × 4 дня = 285,43 руб.;

- взнос на ОМС:

5840 руб.: 12 мес.: 31 день × 4 дня = 62,80 руб.

Плюс за остальные месяцы года:

- взнос на пенсионное страхование:

26 545 руб.: 12 мес. × 9 мес. = 19 908,75 руб.;

- взнос на ОМС:

5840 руб.: 12 мес. × 9 мес. = 4380 руб.

Общая сумма взносов за 2018 год:

285,43 + 62,80 + 19 908,75 + 4380 = 24 636,98 руб.

Страховые взносы перечисляются в налоговые органы. Минимальная сумма взносов должна быть уплачена до 31 декабря текущего года, иначе будут начисляться пени. Те взносы, которые уплачиваются с дохода, превышающего 300 000 руб., нужно перечислить государству до 1 июля следующего года.

Если ИП хочет уменьшить сумму своего налога при упрощенке и (или) ЕНВД, то имеет смысл платить хотя бы поквартально, потому что уменьшить налог можно только на фактически уплаченную сумму взносов. Но если ИП заплатил в I квартале сразу весь годовой платеж, уменьшить налог за I квартал можно будет только на 1/4 от суммы годового платежа.

В некоторых случаях можно получить временное освобождение от уплаты страховых взносов. Пункт 7 ст. 430 НК РФ позволяет это сделать тем ИП, которые по ряду причин не могут вести предпринимательскую деятельность. Случаи следующие:

- период прохождения военной службы по призыву;

- период ухода одного из родителей за каждым ребенком до достижения им возраста 1,5 лет, но не более шести лет в общей сложности;

- период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

- период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения Российской Федерации, постоянные представительства РФ при международных организациях, торговые представительства РФ в иностранных государствах, представительства федеральных органов исполнительной власти, государственных органов при федеральных органах исполнительной власти либо в качестве представителей этих органов за рубежом, а также в представительства государственных учреждений РФ (государственных органов и государственных учреждений СССР) за границей и международные организации, перечень которых утверждается Правительством РФ, но не более пяти лет в общей сложности.

Для получения освобождения от уплаты страховых взносов налогоплательщик должен объяснить в налоговом органе, что он имеет на него право, и предоставить подтверждающие документы. Какие именно — ФНС РФ разъяснила в письме от 26.04.2017 №БС-4–11/7990@ «Об освобождении от уплаты страховых взносов».

И в том же письме ФНС напомнила о п. 8 ст. 430 НК РФ, согласно которому в случае, если в течение «освобожденного» периода налогоплательщик все-таки вел предпринимательскую деятельность, то он должен уплатить страховые взносы на обязательное пенсионное страхование и ОМС пропорционально количеству календарных месяцев, в течение которых он осуществлял эту деятельность.

В первом абзаце этой главы мы упомянули о взносах в ФСС, которые ИП могут платить в добровольном порядке (см. ст. 4.5 Федерального закона от 29.12.2006 №255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»). Зачем нужны эти взносы? Дело в том, что ИП, уплативший их, становится лицом, застрахованным Фондом социального страхования, и имеет право на пособия:

- по временной нетрудоспособности (при наличии больничного листа);

- по беременности и родам.

Размер пособий для ИП рассчитывается от величины минимального размера оплаты труда (МРОТ) на момент начала болезни или отпуска по беременности и родам. Размер пособия по болезни зависит и от страхового стража — 100% от МРОТ получат те, у кого страховой стаж более восьми лет, остальные — меньше. Пособие по беременности и родам выплачивается застрахованной женщине суммарно за весь период декретного отпуска (минимум 140 календарных дней) в размере 100% МРОТ (то есть размер пособия — почти 5 МРОТ).

Принимая во внимание повышение МРОТ с мая 2018 года и в дальнейшем, женщине-ИП есть смысл застраховаться в ФСС РФ, если она планирует беременность в следующем году. Сумма взносов в ФСС РФ для добровольного страхования в 2018 году — 3 302,17 руб.

Но! Чтобы иметь право получать пособия в 2019 году, индивидуальному предпринимателю нужно:

- зарегистрироваться в ФСС РФ;

- уплатить всю сумму (3 302,17 руб.) до 31 декабря 2018 года.

Для регистрации нужно подать в региональное отделение ФСС РФ через портал госуслуг или многофункциональные центры предоставления государственных и муниципальных услуг всего два документа в электронном виде:

- заявление по форме, утвержденной приказом Минтруда РФ от 25.02.2014 №108н;

- копию паспорта.

Регистрация осуществляется в течение трех рабочих дней, выдается соответствующее уведомление.

В случае если вы снимаетесь с учета в ФСС РФ, сумма уплаченных вами в текущем году взносов будет возвращена вам в течение месяца со дня, следующего за днем снятия с учета.

NB. Единовременные пособия при рождении ребенка (федеральные и региональные), ежемесячные выплаты до достижения ребенком 1,5 лет и другие пособия на детей ИП имеет право получать так же, как и все остальные граждане РФ. Процесс оформления примерно тот же, что и для безработных граждан.

4.2. Работодатель, ты в ответе за тех, кого нанял

Страховые взносы должны платить все организации и индивидуальные предприниматели, у которых есть работники. При этом система налогообложения не имеет значения.

Работодатель должен каждый месяц начислять и уплачивать страховые взносы: основную часть — в налоговый орган, небольшую — в Фонд социального страхования.

Общий размер взносов определяется как 30,2% (может быть немного больше, зависит от тарифа взносов на страхование от несчастных случаев) от, грубо говоря, фонда оплаты труда, за некоторыми исключениями.

ПРИМЕР

У вас два работника, оклад каждого — 10 000 руб. Вы начисляете им зарплату за январь, общая сумма: 10 000 руб. × 2 чел. = 20 000 руб.

Общая сумма страховых взносов, которую вы должны уплатить в период с 1 по 15 февраля: 20 000 руб. × 30,2% = 6040 руб.

По каждому работнику взносы на пенсионное страхование начисляются персонально. Это не значит, что перечислять в бюджет надо отдельную сумму по каждому сотруднику. Но надо вести так называемый персонифицированный учет. По итогам каждого квартала в налоговый орган подаются сведения о суммах, начисленных на зарплату каждого конкретного сотрудника.

Работодатель (ИП или организация), применяющий упрощенку с объектом налогообложения «доходы» (это которая 6%) и (или) ЕНВД, должен знать, что налог при упрощенке или ЕНВД можно уменьшить (правда, не более чем в два раза) на сумму уплаченных за отчетный период взносов на обязательное страхование.

Ставка страховых взносов зависит от зарплаты работника: чем больше доход сотрудника, тем по меньшей ставке считаются взносы. Когда (если) доход сотрудника с начала календарного года достигнет 815 000 руб., страховые взносы будут начисляться по ставке 27,3%. А после того как годовая зарплата работника превысит 1 021 000 руб. — по ставке 15,12%. Указанные ставки (они же тарифы страховых взносов) могут быть немного больше, это зависит от вида деятельности налогоплательщика (ЮЛ или ИП) и установленного тарифа на страхование от несчастных случаев на производстве.

Указанные суммы дохода верны для 2018 года. Каждый год они увеличиваются, Правительство РФ выпускает специальное постановление об этом.

4.3. Пониженные ставки страховых взносов

Статья 427 НК РФ устанавливает пониженные тарифы страховых взносов на период с 2017 по 2019 год. Эти ставки применяются для следующих категорий плательщиков:

в 2017 году — 15,8%, в 2018 году — 22,8%, в 2019 году — 29,8%:

- для хозяйственных обществ и хозяйственных партнерств, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат учредителям, участникам (в том числе совместно с другими лицами) таких хозяйственных обществ, участникам таких хозяйственных партнерств — бюджетным научным учреждениям и автономным научным учреждениям либо образовательным организациям высшего образования, являющимся бюджетными учреждениями, автономными учреждениями;

- для организаций и ИП, заключивших с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящих выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне, для организаций и ИП, заключивших соглашения об осуществлении туристско-рекреационной деятельности и производящих выплаты физическим лицам, работающим в туристско-рекреационных особых экономических зонах, объединенных решением Правительства РФ в кластер;

с 2017 по 2023 год — 15,8%:

- для российских организаций, которые осуществляют деятельность в области информационных технологий (за некоторым исключением, см. подп. 1.1 п. 2 ст. 427 НК РФ), разрабатывают и реализуют разработанные ими программы для ЭВМ, базы данных на материальном носителе или в форме электронного документа по каналам связи независимо от вида договора и (или) оказывают услуги (выполняют работы) по разработке, адаптации, модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), устанавливают, тестируют и сопровождают программы для ЭВМ, баз данных;

с 2017 по 2027 год — 0%:

- для плательщиков, производящих выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов (за исключением судов, используемых для хранения и перевалки нефти, нефтепродуктов в морских портах Российской Федерации), за исполнение трудовых обязанностей члена экипажа судна, — в отношении данных выплат и вознаграждений;

с 2017 по 2018 год — 20%:

- для организаций и ИП, применяющих упрощенную систему налогообложения, имеющих годовой доход не более 79 млн руб., основным видом экономической деятельности (классифицируемым на основании кодов видов деятельности в соответствии с Общероссийским классификатором видов экономической деятельности) которых являются:

— производство пищевых продуктов; безалкогольных напитков, минеральных вод и прочих питьевых вод в бутылках;

— производство текстильных изделий; одежды; кожи и изделий из кожи;

— обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения; производство мебели;

— производство бумаги и бумажных изделий; химических веществ и химических продуктов; резиновых и пластмассовых изделий; прочей неметаллической минеральной продукции;

— производство лекарственных средств и материалов, применяемых в медицинских целях; медицинских инструментов и оборудования;

— производство профилей с помощью холодной штамповки или гибки; проволоки методом холодного волочения; готовых металлических изделий, кроме машин и оборудования;

— производство компьютеров, электронных и оптических изделий; электрического оборудования; машин и оборудования, не включенных в другие группировки; автотранспортных средств, прицепов и полуприцепов; прочих транспортных средств и оборудования;

— производство музыкальных инструментов; спортивных товаров; игр и игрушек;

— производство изделий, не включенных в другие группировки;

— ремонт и монтаж машин и оборудования;

— сбор и обработка сточных вод; сбор, обработка и утилизация отходов; обработка вторичного сырья;

— строительство зданий; инженерных сооружений; работы строительные специализированные;

— торговля розничная лекарственными средствами в специализированных магазинах (аптеках); изделиями, применяемыми в медицинских целях, ортопедическими изделиями в специализированных магазинах;

— деятельность сухопутного и трубопроводного транспорта; водного транспорта; воздушного и космического транспорта; почтовой связи и курьерская деятельность; складское хозяйство и вспомогательная транспортная деятельность;

— производство кинофильмов, видеофильмов и телевизионных программ; деятельность в области телевизионного и радиовещания;

— деятельность в сфере телекоммуникаций; в области информационных технологий, за исключением организаций и индивидуальных предпринимателей, указанных в подп. 2 и 3 п. 1 ст. 427 НК РФ; разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги, за исключением организаций и индивидуальных предпринимателей, указанных в подп. 2 и 3 п. 1 ст. 427 НК РФ;

— управление недвижимым имуществом за вознаграждение или на договорной основе; деятельность по обслуживанию зданий и территорий;

— научные исследования и разработки; образование;

— деятельность ветеринарная;

— деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма; учреждений культуры и искусства; библиотек, архивов, музеев и прочих объектов культуры;

— деятельность в области здравоохранения; по уходу с обеспечением проживания; предоставление социальных услуг без обеспечения проживания;

— деятельность спортивных объектов; спортивных клубов; фитнес-центров; в области спорта прочая;

— техническое обслуживание и ремонт автотранспортных средств; ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения;

— деятельность по предоставлению прочих персональных услуг;

с 2017 по 2018 год — 20%:

- для налогоплательщиков единого налога на вмененный доход для отдельных видов деятельности — аптечных организаций и ИП, имеющих лицензию на фармацевтическую деятельность, — в отношении выплат и вознаграждений, производимых физическим лицам, которые в соответствии с Федеральным законом от 21.11.2011 №323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации» имеют право на занятие фармацевтической деятельностью или допущены к ее осуществлению;

с 2017 по 2018 год — 20%:

- для некоммерческих организаций (за исключением государственных (муниципальных) учреждений), зарегистрированных в установленном законодательством РФ порядке, применяющих УСН и осуществляющих в соответствии с учредительными документами деятельность в области социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального);

- для благотворительных организаций, зарегистрированных в установленном законодательством РФ порядке и применяющих УСН;

с 2017 по 2018 год — 20%:

- для ИП, применяющих патентную систему налогообложения, — в отношении выплат и вознаграждений, начисленных в пользу физических лиц, занятых в виде экономической деятельности, указанном в патенте (за исключением ИП, осуществляющих виды предпринимательской деятельности, указанные в подп. 19, 45–48 п. 2 ст. 346.43 НК РФ);

14% (без указания сроков):

- для организаций, получивших статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.09.2010 №244-ФЗ «Об инновационном центре “Сколково”»;

7,6% (без указания сроков):

- для организаций и ИП, получивших статус участника свободной экономической зоны в соответствии с Федеральным законом от 29.11.2014 №377-ФЗ «О развитии Республики Крым и города федерального значения Севастополя и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя»;

- для организаций и ИП, получивших статус резидента территории опережающего социально-экономического развития в соответствии с Федеральным законом от 29.12.2014 №473-ФЗ «О территориях опережающего социально-экономического развития в Российской Федерации»;

- для организаций и ИП, получивших статус резидента свободного порта Владивосток в соответствии с Федеральным законом от 13.07.2015 №212-ФЗ «О свободном порте Владивосток».

Конечно же, применять пониженные тарифы «просто так», на основании того, что написано, например, в ЕГРЮЛ (ЕГРИП) о кодах ОКВЭД, нельзя.

Допустим, ваша организация занимается разработкой и (или) продажей ПО, баз данных и (или) оказывает услуги (выполняет работы) по установке, тестированию и сопровождению ПО, то вы имеете право платить страховые взносы по пониженной ставке 15,8%, если:

- у вас есть документ о государственной аккредитации организации, осуществляющей деятельность в области информационных технологий. Подробности о получении такого документа можно прочитать на сайте государственных услуг ;

- доля доходов от разработки ПО, реализации ПО и сопутствующих услуг — не менее 90% в сумме всех доходов. Например, если вы одновременно продаете и оборудование, и ПО и при этом доля доходов от продажи ПО меньше 90% в общей сумме доходов, то эту льготу применять нельзя;

- численность работников вашей организации — не менее семи человек.

Если вы применяете УСН и ваш вид деятельности совпадает с одним из приведенных выше в списке с тарифом страховых взносов 20%, то имейте в виду следующее: доходы от льготируемого вида деятельности должны составлять не менее 70% от общей суммы доходов за отчетный период. Если в одном отчетном периоде это условие выполняется, а в следующем — нет, плательщик взносов должен пересчитать взносы с начала того квартала, в котором случилось «несоответствие», и доплатить взносы и пени.

Пониженные тарифы страховых взносов и условия их применения описаны в ст. 427 НК РФ.

4.4. Налог на доходы физических лиц. Кто платит — работодатель или работник?

Согласно НК РФ, налогоплательщиками НДФЛ являются физические лица. Но скажите: будучи наемными работниками, часто ли вы платили этот налог лично? Думаем — никогда. Или, если в вашей биографии случались продажи машин, квартир и прочего крупного имущества, почти никогда.

Это потому, что Налоговым кодексом установлено, что работодатель, выплачивая зарплаты (и прочие выплаты) работникам, должен рассчитать НДФЛ, вычесть его из зарплаты (других выплат) и отправить в государственный бюджет. То есть работодатель выступает налоговым агентом.

Работник при этом получает конечную сумму (о которой, скорее всего, и договаривался с работодателем или начальником), и никакие расчеты с государством его не волнуют.

Налоговая ставка по зарплате — 13%. Есть и другие ставки, ими облагаются другие доходы физических лиц: выигрыши в лотерею, призы в рекламных акциях и конкурсах, если стоимость приза превышает 4000 руб., и т.д. (ст. 224 НК РФ).

Кстати, если в вашей компании единственный работник — генеральный директор, то все сказанное про все «зарплатные налоги» справедливо и для этого самого единственного работника.

Имейте в виду, что если вы договариваетесь с работником о сумме, которую он должен получить «на руки» (в последнее время это называют зарплатой нетто), то сумма начисленная (для нее применяются термины «гросс» или «брутто») должна быть примерно на 15% больше (потому что вам предстоит удерживать из нее НДФЛ). Поэтому обязательно уточняйте при собеседовании, какую именно сумму вы оба имеете в виду, когда говорите «оклад».

Если оклад вашего работника — 10 000 руб., то на руки он получит 8 700 руб. (10 000 руб. — 10 000 руб. × 13%). Если вы хотите, чтобы работник на руки получал 10 000 руб., надо устанавливать оклад 11 500 руб.

Расчеты выглядят примерно так:

- Начислена зарплата — 11 500 руб.

- Удержан НДФЛ 1495 руб. — платим его в федеральный бюджет.

- Выплачена зарплата — 10 005 руб. (11 500 руб. — 1495 руб.).

- Рассчитываем страховые взносы: 11 500 руб. × 30,2% = 3473 руб.

Таким образом, чтобы заплатить работнику 10 000 руб., работодатель должен отдать государству почти 5000 руб. (1495 руб. из денег работника, 3473 руб. — из своих).

Суммы НДФЛ можно уменьшить, если у работника есть право на налоговые вычеты (нас сейчас интересуют стандартные — на детей и на самого работника, об иных чуть ниже). Вычеты в данном случае — это суммы, которые уменьшают налоговую базу.

Если работник заявил свое право на налоговый вычет, написав вам соответствующее заявление (или если вы сказали ему написать заявление и дали образец) и приложив копии подтверждающих документов, то вы должны рассчитывать НДФЛ так:

- Налоговая база = Начисленная сумма (например, оклад) — Вычет.

- Налог = Налоговая база × 13%.

Стандартные налоговые вычеты установлены в следующих размерах (в месяц):

- на детей: 1400, 3000, 6000, 12 000 руб.;

- на налогоплательщика: 500 руб.; 3000 руб.

1400 руб. — налоговый вычет на первого и второго ребенка, 3000 руб. — на третьего и каждого последующего ребенка. Этот вычет дается на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет. На него имеют право родитель, супруг (супруга) родителя, усыновитель, опекун, попечитель, приемный родитель, супруг (супруга) приемного родителя, на обеспечении которых находится ребенок.

Кроме того, устанавливается вычет в размере 12 000 руб. — родителю, супругу (супруге) родителя, усыновитель, 6000 руб. — опекуну, попечителю, приемному родителю, супругу (супруге) приемного родителя на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Чтобы получать «детский» вычет, работник должен подать письменное заявление и документы, подтверждающие его право на вычет. Если у работника ребенок (дети) находится (находятся) за пределами РФ, налоговый вычет предоставляется на основании документов, заверенных компетентными органами государства, в котором проживает (проживают) ребенок (дети).

Налоговый вычет в двойном размере предоставляется единственному родителю (приемному родителю), усыновителю, опекуну, попечителю. При вступлении в брак вычет становится одинарным. Этот вычет может предоставляться в двойном размере одному из родителей (приемных родителей) по их выбору на основании заявления другого родителя (приемного родителя) об отказе от этого вычета.

Работник может пользоваться вычетом до тех пор, пока его доход с начала календарного года (с учетом того, что он получил, например, на предыдущем месте работы) не превысит 350 000 руб.

В отличие от «детских» вычетов, вычеты на самих работников (в размере 500 и 3000 руб.) предоставляются каждый месяц весь календарный год, независимо от суммы дохода.

На налоговый вычет в размере 500 руб. имеют право ряд налогоплательщиков, перечисленных в подп. 2 п. 1 ст. 218 НК РФ, в частности инвалиды, лица, воевавшие в Афганистане, и т.д.

Вычет в размере 3000 руб. положен, в частности, некоторым лицам, пострадавшим вследствие катастрофы на Чернобыльской АЭС и (или) принимавшим участие в ликвидации последствий этой катастрофы, участникам других событий, связанных с радиационными авариями и испытаниями ядерного оружия, инвалидам Великой Отечественной войны, военнослужащим, ставшим инвалидами I–III групп при исполнении воинских обязанностей, и т.д. Полный перечень имеющих право на получение этого вычета приведен в подп. 1 п. 1 ст. 218 НК РФ.

Еще бывают имущественные, социальные и профессиональные налоговые вычеты. Но большинство из них невозможно получить у работодателя. Для того чтобы их получить (и вернуть себе НДФЛ), гражданин (чаще всего) должен обратиться в налоговый орган самостоятельно.

У работодателя (точнее, заказчика) можно в некоторых случаях получить профессиональный налоговый вычет.

Кроме зарплаты (доходов, получаемых по трудовым договорам и договорам гражданско-правового характера на оказание услуг, выполнение работ), налогом на доходы физических лиц облагается еще ряд доходов. Например, упомянутые в самом начале этой главы нашей книги доходы от продажи имущества (см. ст. 208 НК РФ). Если, читая эту статью НК РФ, вы обнаружите, что получали доходы, с которых должны платить НДФЛ, — нужно продолжить изучение главы 23 «Налог на доходы физических лиц» НК РФ, чтобы выяснить, действительно ли вы должны платить налог (или, например, имеете право на налоговый вычет, который в отдельных случаях может избавить вас от необходимости уплачивать НДФЛ).

Доходы, не подлежащие налогообложению (освобождаемые от него), перечислены в ст. 217 НК РФ.

А еще НДФЛ платят индивидуальные предприниматели, которые применяют общую систему налогообложения. Об этом — глава 3.4 «НДФЛ для индивидуального предпринимателя на общей системе налогообложения».