11. БИЗНЕС-КЕЙС. НЕКОТОРЫЕ ПОДРОБНОСТИ И РАЗЪЯСНЕНИЯ

11.1. Устав ООО: не простое украшение

11.1.1. «Если иное не предусмотрено уставом…», или Уговор дороже денег

Очень многие начинающие предприниматели, регистрируя ООО, обращаются к услугам специализированных фирм. Фирмы готовят регистрационные документы, в том числе устав ООО. Если вы обратились к профессиональным юристам, то вам повезло. Но и в этом случае необходимо обращать внимание на то, что написано в уставе.

Специалисты готовят проект устава, вы же со своей стороны вправе оговаривать в нем любые изменения. Специалист проще и быстрее подготовит нужную редакцию, если вы заранее обозначите, что́ хотите получить в итоге. Если вы еще не знаете, на что именно нужно обратить внимание, просто прочитайте проект устава и вопросы могут возникнуть сами. Не стесняйтесь просить: «А можно ли этот пункт и еще вот этот изложить иначе?»

Совсем плачевной может быть ситуация, когда устав просто скачан в интернете.

Отчего такие сложности? Устав он и есть устав, скажете вы.

Нормы закона, которые нельзя менять, называются императивными. Нормы закона, которые можно изменить уставом, то есть предусмотреть иное, называются диспозитивными. Дело в том, что диспозитивных норм в Законе об ООО гораздо больше императивных. Это позволяет участникам ООО устанавливать необходимые именно им правила игры.

Устав, который устраивает все ООО, — это «средняя температура по больнице».

Сотрудникам ФНС РФ, которые регистрируют организации, все равно, что написано в уставе о взаимоотношениях между участниками ООО. Участникам придется мучиться, если внезапно окажется, что положения устава таковы, что участники не могут, например, спокойно разойтись, получив причитающиеся им деньги, или продать свою долю в ООО, или поменять генерального директора. Ситуация, возможно, будет решаема, но потребует дополнительных изменений в уставе.

Мы немного утрируем, но если подробно описывать проблемы и конфликты, которые могут возникнуть из-за того, что кто-то из участников вдруг обнаружил, что он не может сделать то, что хочет… Или наоборот: делает, что хочет, а остальные участники от этого в шоке… Тогда книги не хватит, это точно. Поэтому нужно внимательно читать, что написано в проекте устава, которые вы утверждаете.

Эта глава очень важна для вас, если:

- у вас есть партнеры (в вашем ООО несколько участников);

- вы покупаете долю в уже зарегистрированном ранее ООО (или входите в «чужое» ООО путем увеличения уставного капитала);

- вы были единственным участником своего ООО, а теперь у вас появился партнер/инвестор, которому вы отдаете часть своей доли.

Мы расскажем о ситуациях, о которых надо договариваться, если у вас есть партнеры по бизнесу, и рекомендуем зафиксировать эти договоренности в уставе на этапе его утверждения.

1. Продажа доли. Участник ООО вправе продать (передать) свою долю или часть доли в уставном капитале одному или нескольким участникам данного общества. Согласие других участников общества на совершение такой сделки не требуется, если иное не предусмотрено уставом общества.

Участник ООО вправе продать (передать) свою долю или часть доли в уставном капитале третьим лицам, если это не запрещено уставом общества.

Уставом можно запретить продажу и отчуждение иным способом долей третьим лицам вовсе. Одновременно с этим закон не запрещает ограничить отчуждение доли каким-то определенным способом.

Допустим, продажа и иное отчуждение третьим лицам не запрещены. Тогда участники пользуются преимущественным правом покупки доли пропорционально размерам своих долей (п. 4 ст. 21 Закона об ООО), если иное опять же не предусмотрено уставом.

Преимущественное право означает, что ваш соучредитель должен направить вам оферту (предложение о покупке), а не позднее 30 дней, если иной срок не предусмотрен уставом, вы должны принять решение: либо покупаете по цене предложения третьему лицу (акцепт оферты), либо доля будет продана третьим лицам. Купить ее вам придется за свои деньги. Нельзя согласиться на покупку с условием купить когда-нибудь, лишь бы доля не «ушла» третьим лицам. Акцепт означает полное согласие с офертой (это как подписание договора). После акцепта оферты продавец сможет в судебном порядке принудить вас к сделке. А значит — к оплате доли по предложенной цене. Срок и порядок оплаты стороны могут установить в договоре.

Что делать, если у вас нет денег в достаточном количестве и одновременно с этим не желаете видеть незнакомцев среди соучредителей? На этот случай в уставе заранее можно предусмотреть преимущественное право самого общества приобрести долю.

Цена продажи долей третьим лицам устанавливается на договорной основе, то есть продавцом. За сколько хочет, за столько и продает. Это дело только продавца и покупателя. При реализации преимущественного права вам именно по этой цене придется ее купить или она будет продана другому. Как этого избежать? Можно в уставе заранее установить цену продажи долей или порядок ее определения.

Теперь становится понятно, зачем иногда заранее предусматривают предварительное согласие других участников на продажу доли третьим лицам. Ведь при таких положениях устава вы можете просто не согласиться, никаких оферт не последует.

Если придете к мнению о запрете на продажу долей третьим лицам, подумайте. Ведь продать, возможно, захотите вы сами. При таком запрете вы сможете покинуть общество только путем продажи доли своим соучредителям или (если это не запрещено) путем выхода из общества.

2. Выход участника из общества. Мы уже указывали в главе 1.1 «ИП или юридическое лицо? АО или ООО?» про выбор организационно-правовой формы, о том, что участник ООО может в любое время выйти из общества, если это предусмотрено уставом. В этом случае ООО обязано в течение трех месяцев (если иной срок не предусмотрен уставом) после выхода выплатить ему стоимость его доли. Стоимость действительной доли рассчитывается по данным бухгалтерского баланса на конец квартала, предшествующего тому кварталу, в котором участник вышел из ООО.

Даже если в ООО все хорошо и есть свободные деньги, все равно необходимость выплаты участнику, который внезапно решил выйти, может сильно скорректировать планы развития бизнеса. А если свободных денег нет? При согласии вышедшего участника возможна выплата действительной стоимости доли имуществом. Если имущество (оборудование, транспортные средства, недвижимость) используется в хозяйственной деятельности ООО, то его отчуждение может затруднить или остановить работу и, как следствие, изменить размер ожидаемой прибыли.

С другой стороны, запрещать человеку выйти из бизнеса… А может, ему приходится переехать в другой город? И вообще, мало ли что…

Договаривайтесь об условиях: разрешаете друг другу выходить из состава участников или нет? Если да, то в течение какого срока должна быть выплачена стоимость доли? Будет ли возможность выплаты доли имуществом?

3. Увеличение уставного капитала. Для того чтобы увеличить уставный капитал вкладами участников ООО и уменьшить таким образом долю соучредителей, достаточно 2/3 голосов от общего числа голосов участников общества, если необходимость большего числа не предусмотрена уставом общества. Что написано в уставе вашего ООО? Вашу долю смогут уменьшить без вашего согласия?

Возвращаясь к вопросу, когда участники по каким-либо причинам хотят обезопасить свое ООО от «непрошеных гостей». В основном предусматривают запрет на продажу третьим лицам. А запретить увеличение уставного капитала за счет взносов третьих лиц забывают. Или бывает, что возле слова «продажа» забывают дописать «отчуждение иным способом».

4. Залог долей. Участник ООО вправе передать в залог принадлежащую ему долю или часть доли в уставном капитале общества другому участнику общества или, если это не запрещено уставом общества, с согласия общего собрания участников общества третьему лицу. Имейте в виду, что залог доли третьему лицу может привести к появлению этого самого третьего лица в составе участников общества. Им может оказаться, к примеру, банк. Ведь доля — это такой же актив физического лица, которым можно обеспечить кредит в банке, если этот актив банку будет интересен.

5. Устав ООО может предусматривать дополнительные права и (или) дополнительные обязанности участника (участников) общества. Указанные права/обязанности могут быть предусмотрены уставом общества при его учреждении или предоставлены участнику (участникам) общества по решению общего собрания участников общества, принятому участниками общества единогласно.

6. Участники ООО также вправе заключить письменный договор об осуществлении прав участников общества, по которому они обязуются, например, голосовать определенным образом на общем собрании участников, согласовывать вариант голосования с другими участниками, продавать долю по определенной данным договором цене и (или) при наступлении определенных обстоятельств и т.п.

Речь идет о корпоративном договоре. Участники общества обязаны сообщить самому обществу о таком договоре. Но будьте осторожны. Если вы приобретете права на долю в существующем ООО (купили долю или вошли в состав участников путем увеличения уставного капитала), то узнаете о существовании корпоративного договора между какими-либо участниками. Но знаниями о его существовании все и ограничится: раскрывать его содержание никто не обязан. Корпоративный договор конфиденциален (п. 4 ст. 67.2 ГК РФ).

7. Доли в уставном капитале ООО переходят к наследникам граждан и к правопреемникам юридических лиц, являвшихся участниками общества, если иное не предусмотрено уставом ООО.

С правопреемниками юридических лиц все понятно. Был у вас соучредитель — юридическое лицо, оно реорганизовалось и вместо него в составе участников возникнет его правопреемник. Вы этого не хотели, забыли в уставе прописать, но работа ООО продолжается. По крайне мере, правопреемник всегда известен и с ним есть шанс договориться. Если он, конечно, захочет разговаривать.

С наследниками физических лиц — еще сложнее. Если наследники есть и они вступили в наследство, тут все понятно (см. выше). Но нередки ситуации, когда наследников нет. Либо они есть, но не захотели наследовать долю. Для наследования доли ее необходимо указать в наследственной массе, получить свидетельство о наследстве с указанием данной доли. То есть наследник должен по своей воле принять долю. Без его воли и надлежащего оформления документов она к нему сама собой не перейдет.

Если в уставе не было предусмотрено согласие участников на переход доли к наследникам и наследники не явились, то доля считается выморочным имуществом согласно ст. 1151 ГК РФ: «В случае если отсутствуют наследники как по закону, так и по завещанию, либо никто из наследников не имеет права наследовать или все наследники отстранены от наследования (статья 1117), либо никто из наследников не принял наследства, либо все наследники отказались от наследства и при этом никто из них не указал, что отказывается в пользу другого наследника (статья 1158), имущество умершего считается выморочным».

Согласно п. 2 ст. 1151 ГК РФ, такая доля перейдет в собственность Российской Федерации.

Если же уставом было предусмотрено согласие на переход доли к наследникам, то в случае, когда такое согласие не было получено, доля перейдет обществу, а наследнику выплачивается действительная стоимость доли (п. 5 ст. 23 Закона об ООО). В дальнейшем доля, принадлежащая обществу, может быть по решению участников распределена между всеми участниками, предложена для продажи всем или некотором участникам общества или третьим лицам (если это не запрещено уставом) (п. 2 ст. 24 Закона об ООО).

Таким образом, ситуация останется под контролем действующих участников, только если заранее предусмотреть в уставе обязательное согласие оставшихся участников на переход долей наследникам и (или) правопреемникам. Иных оснований оставить долю в обществе в таких случаях законом не предусмотрено.

8. У каждого ООО должен быть единоличный исполнительный орган, то есть генеральный директор (или президент и т.п.).

Единоличных органов может быть несколько. Они могут действовать совместно или независимо друг от друга (п. 1 ст. 53 ГК РФ). Единоличные органы назначаются и снимаются общим собранием участников ООО. При этом достаточно простого большинства голосов участников ООО, если необходимость большего числа голосов не предусмотрена уставом общества. Подумайте, генерального директора вашего ООО могут поменять без вашего согласия?

9. Вообще, порядок принятия решений — очень важный вопрос устава ООО. Настолько важный, что законодатель установил нижний порог голосов для принятия определенных решений.

Часть решений может быть принята только единогласно. К таким вопросам относятся реорганизация и ликвидация ООО, а также установление и прекращение дополнительных прав и обязанностей участников, утверждение денежной оценки неденежного вклада в уставный капитал и иные.

Для части решений минимум составляет 2/3 от общего числа голосов. К таким вопросам относятся, например, утверждение устава общества в новой редакции, изменение размера уставного капитала, наименования общества, его места нахождения и иные вопросы согласно закону.

Остальные вопросы (по которым законом или уставом не определен какой бы то ни было минимум) принимаются большинством голосов.

В случаях, когда для принятия решения закон установил нижний порог голосов, уменьшать его нельзя. Так, если по закону для ликвидации общества требуется полное единодушие участников, то в своем уставе вы не сможете закрепить минимум в 2/3 голосов. А вот установить больший порог для принятия решения — можно. Например, в уставе вы вправе прописать, что за изменение наименования должны проголосовать не «законные» 2/3 участников, а 3/4 или даже единогласно.

Согласно п. 3 ст. 46 Закона об ООО, решение о крупной сделке принимается общим собранием участников. При этом минимальный порог вообще не установлен. Значит, такое решение может быть принято большинством голосов. Если вас такое положение дел не устраивает, в уставе заранее необходимо установить большее количество голосов по этому вопросу (вплоть до единогласия).

При учреждении ООО двумя учредителями в равных долях необходимо понимать, что фактически все решения будут приниматься единогласно. Так как 50% — это даже не большинство.

11.1.2. Правда — в деталях

И еще несколько советов.

В уставе должен быть зафиксирован срок полномочий генерального директора: либо генеральный назначается на определенный срок (один, два, три года и т.д.), либо на срок, установленный трудовым договором (контрактом). Если сроки полномочий генерального нигде не зафиксированы, то:

а) некоторые банки могут отказать вам в открытии счета или потребуют предоставлять контракт с директором;

б) появится первый поставщик или покупатель (заказчик), который будет интересоваться сроками полномочий ответственных лиц вашего ООО, и вам придется либо предоставлять ему опять же контракт (а в нем может содержаться информация, которую вы не хотите раскрывать всем поставщикам подряд), либо регистрировать изменения в уставе, касающиеся этого пункта, в пожарном порядке.

В преамбуле (или первой части) устава указывается наименование ООО (полное, сокращенное, на иностранном языке). Чтобы не ездить в налоговую лишний раз и не платить госпошлину за изменения в уставе, проверьте, совпадает ли то, что написано в уставе, с тем, что написано на странице 1 заявления о государственной регистрации юридического лица при создании (форма Р11001, утвержденная приказом ФНС РФ от 25.01.2012 №ММВ-7–6/25@).

Проверять следует правильность написания, пробелы и иные нюансы, за исключением регистра букв. По правилам заполнения регистрационных форм ваше наименование в заявлении должно указываться большими (заглавными) буквами. Однако в уставе вы можете использовать любой регистр.

Наименование в ЕГРЮЛ будет также отражаться полностью большими буквами (ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «РОГА И КОПЫТА». В уставе и в печати можно использовать регистр по вашему вкусу (общество с ограниченной ответственностью «Рога и Копыта»). Это нормально и не является нарушением.

Кстати, не советуем использовать приведенный пример из бессмертного произведения в качестве идеи. Таких ООО полно. Как мы это узнали? Из открытых источников ЕГРЮЛ. При выборе наименования советуем и вам ознакомиться с содержанием реестра юридических лиц. Придуманное вами наименование может оказаться не уникальным.

Раз зашла речь об уникальности, расскажем историю вопроса. Когда-то перед регистрацией ООО необходимо было получить документ об уникальности придуманного вами наименования. Эти времена давно прошли. Теперь регистрирующие органы запросто принимают идентичные наименования. Но не потому, что они стали добрыми, а потому, что переложили всю ответственность на вас. Впрочем, как и за содержание устава в целом.

Фирменные наименования в настоящее время относятся к охраняемым результатам интеллектуальной деятельности и средствам индивидуализации, то есть это интеллектуальная собственность (ст. 1225 ГК РФ).

Если на свете найдется другое ООО — с таким же фирменным наименованием и с тем же видом деятельности, что у вас, то оно вправе подать на вас в суд. Суть претензий сведется к прекращению использования вами аналогичного наименования и (или) возмещению причиненных убытков. Приоритет по закону имеет тот, кто зарегистрировал данное фирменное наименование раньше. «Кто раньше встал — того и тапки»: это правило, правда, описанное другими словами, содержится в п. 3 ст. 1474 ГК РФ.

Проверить на уникальность придуманное вами наименование можно на сайте ФНС РФ с помощью сервиса «Риски бизнеса: проверь себя и контрагента»: .

Возвращаемся к преамбуле устава или его основным положениям. Но теперь — в части адреса местонахождения. С 2014 года, согласно ст. 54 ГК РФ, место нахождения и адрес юридического лица — это практически два разных понятия. Место нахождения — это населенный пункт (муниципальное образование) на территории РФ. Адрес же указывается полностью (улица, дом и т.д.) в пределах места нахождения.

На примере Москвы адрес местонахождения звучит так: Российская Федерация, город Москва. Так определяется место государственной регистрации и так указывается в уставе.

Адрес в пределах Москвы с конкретизацией улицы, дома и т.д. указывается в ЕГРЮЛ.

Посему, раз закон не обязывает в уставе указывать адрес полностью, то это не имеет никакого смысла. Достаточно указать «Российская Федерация, г. Москва». Тогда в случае переезда в пределах Москвы не придется менять устав с уплатой пошлины. Достаточно изменить сведения об адресе в ЕГРЮЛ.

Поэтому, если вы увидели в проекте устава полное написание адреса, смело удаляйте все, оставив только: Российская Федерация, город или муниципальное образование. Так получите в уставе место нахождения, чего и требует закон. Подробнее о нюансах адреса см. главу 11.2 «Адрес юридического лица. Если выпало в Империи родиться…».

11.1.3. Типовой устав

Впервые понятие типового устава появилось в законодательстве в 2014 году — благодаря внесению изменений в ст. 52 ГК РФ. Через год был подписан Федеральный закон от 20.06.2015 №209-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части введения возможности использования юридическими лицами типовых уставов», в котором можно ознакомиться с порядком использования типового устава.

В двух словах: согласно п. 2 ст. 52 ГК РФ, юридическое лицо может действовать на основании типового устава, утвержденного уполномоченным государственным органом. Сведения о том, что ЮЛ действует на основании типового устава, указываются в ЕГРЮЛ. Такой устав не содержит сведений о наименовании, фирменном наименовании, месте нахождения и размере уставного капитала ЮЛ: эти сведения указываются в ЕГРЮЛ.

На момент написания настоящей книги уполномоченный орган еще не утвердил варианты типового устава в окончательном виде. Посему о практике их применения пока ничего не известно. Если и на момент прочтения вами книги не будет нормативного акта об утверждении таких уставов, то ради интереса ознакомиться с текстами можно только в рамках проектов. Разработку типовых уставов ведет Минэкономразвития России. К утверждению предлагалось несколько видов уставов: для ООО с единственным участником, с численностью участников более 15 лиц, с возможностью и без возможности выхода участников из ООО и иные вариации. Первые проекты типовых уставов были раскритикованы юридическим сообществом. Позднее их количество выросло до 36 (с учетом большого числа диспозитивных норм, о которых мы говорили выше).

Неважно, в каком виде будут утверждены типовые уставы, их очевидные плюсы и минусы видны издалека.

Среди плюсов назовем:

1. Отсутствие бумажной волокиты. Типовой устав не нужно распечатывать для предоставления в регистрирующий орган при регистрации, а также впоследствии — для предоставления в иные органы и организации, в том числе контрагентам. Его нельзя потерять, и потом не придется запрашивать копию в налоговой инспекции. Сам собой снят вопрос оформления нотариальных копий и оплаты нотариальных тарифов за заверение устава.

2. Вы не рискуете забыть указать в уставе те положения, которые там должны быть по закону. Типовой устав автоматически соответствует действующему законодательству.

Среди минусов отметим тоже вполне понятные особенности:

1. Невозможно отрегулировать совсем «под себя» нюансы устава ООО во взаимоотношениях между участниками, о которых вы читали выше, и иные другие положения. Типовой устав можно применять в таком виде, как он есть, или не применять вовсе.

2. Негибкая структура органов управления и сроки их полномочий (в предложенных проектах срок полномочий генерального директора — пять лет).

Как и все новое, типовые уставы наверняка имеют скрытые недостатки, которые выявят время и практика.

Применять типовой устав можно будет добровольно. Отказ от его применения и переход на свой устав, утвержденный участниками, — дело тоже добровольное.

Для акционерных обществ также планируется ввести возможность применения устава, утвержденного уполномоченным органом.

Наиболее удобным применение типового устава видится в случае с единственным участником и директором «в одном флаконе». В остальных случаях — надо подумать.

11.2. Адрес юридического лица. Если выпало в Империи родиться…

Есть такой организационный нюанс: ИП регистрируется по месту прописки (без вариантов). Юридическое лицо должно иметь адрес. На языке, конечно, крутится «юридический адрес». Но мы должны вам сообщить, что деление адреса на «фактический» и «юридический» — явление обывательского словаря. А еще — реальной жизни. Но регистрирующие и налоговые органы ведут с этой «вредной привычкой» беспощадную борьбу.

Как мы уже рассказывали ранее, по смыслу закона есть только место нахождения ЮЛ (город / муниципальное образование) по уставу и в пределах этого места нахождения — полный адрес, который содержится в ЕГРЮЛ. Юрлицо должно по этому адресу находиться. И точка. Любой иной адрес ЮЛ — это представительство, филиал или обособленное подразделение, подлежащие постановке на налоговый учет.

В идеальном мире происходит так: перед регистрацией ЮЛ его учредители находят офис, который они планируют снимать или покупать (в идеальном мире у начинающих предпринимателей куча денег), договариваются с владельцем офиса об аренде или покупке и указывают адрес этого офиса в регистрационных документах юридического лица. В идеальном мире владелец офиса ждет, не ища других покупателей или арендаторов, а после регистрации юридического лица права на помещение оформляются на это ЮЛ.

В реальном мире… Очень часто у тех, кто начинает свое дело, нет денег на аренду офиса, а зачастую офис как таковой и не нужен, но тем не менее иметь адрес юридическое лицо обязано.

Фирмы, которые занимаются регистрацией ЮЛ, часто предлагают и услуги по предоставлению «юридического адреса», то есть ваша организация будет зарегистрирована по некоему адресу, но фактически найти ее там будет невозможно. Отрицательные последствия такой регистрации могут быть следующими.

Во-первых, вам придется долго и упорно искать банк, который откроет счет вашему юридическому лицу, потому что банки перед открытием счета проверяют фактическое наличие организации по юридическому адресу или проверяют адрес на «массовость». Пока вы (возможно, благополучно) зарегистрируетесь и дойдете до банка, «покупной» адрес вполне может стать массовым. Его же не только вам продали. Кстати, договор аренды или подтверждение прав собственности на юридический адрес банк тоже спросит.

Во-вторых, вы можете остаться без писем от инспекции ФНС. И как следствие, не будете знать мнение вашей налоговой по поводу сданных вами деклараций, уплаченных налогов, несоответствия вашего адреса действительности и чего они вообще от вас хотят. Это само по себе нехорошо. И могут возникнуть сложности с НДС у вас или у ваших покупателей, если вы не получите вовремя требование о предоставлении документов для камеральной проверки (см. параграф 3.1.2 «Как уменьшить НДС»).

В-последних, у ФНС РФ есть универсальные и, главное, безотказные способы привлечь к себе внимание налогоплательщиков — приостановление операций по расчетному счету («блокируют счет» в просторечии) или списание с расчетного счета сумм налогов, которые ваша организация, по их мнению, должна бюджету. Хорошо, если у вашей налоговой будут телефоны, по которым можно с вами связаться, и если им будет не лень позвонить (вообще-то они не обязаны это делать). Если не повезет, то, отправив по указанному в ЕГРЮЛ адресу одно-два письма, которые вернутся обратно из-за отсутствия адресата, следующее письмо инспекция ФНС РФ отправит в банк, и тогда налогоплательщика ожидают хлопоты по выяснению, кто в чем ошибся, куда делись деньги с расчетного счета, как скоро можно будет пользоваться деньгами и т.п. Приостановить расчетно-кассовое обслуживание может, кстати сказать, и сам банк.

Так как вашу организацию невозможно будет найти по указанному адресу, вам будет грозить административный штраф на должностных лиц в размере 5000–10 000 руб. за предоставление недостоверных сведений о ЮЛ (п. 4 ст. 14.25 КоАП РФ).

Все описанное выше относится к полномочиям налоговых органов.

А еще Инспекции ФНС РФ осуществляют функции регистрирующих органов. В чем разница, это же все равно налоговая? Разница есть. Налоговые инспекции осуществляют две функции: налогового органа, который контролирует вас как налогоплательщика, и регистрирующего органа, который осуществляет функции по ведению реестра юридических лиц. Регистрирующий орган вносит записи в ЕГРЮЛ: о регистрации, об изменениях сведений, о ликвидации — и совершает иные регистрационные действия. Юридически это разные функции, фактически их могут осуществлять отдельные инспекции. Например, в Москве регистрирующий орган для всех юридических лиц — межрайонная инспекция ФНС РФ №46 по г. Москве. А налоговые инспекции — это инспекции ФНС РФ по г. Москве №ХХ (номер вашей налоговой можно узнать на сайте ФНС РФ по адресу фирмы).

Так вот, регистрирующие органы теперь вправе отражать в ЕГРЮЛ информацию о недостоверности сведений, в том числе об адресе юридического лица. Почему и зачем? Потому что ЕГРЮЛ и ранее являлся открытым и достоверным источником. Но ранее у регистрирующих органов не было механизмов (нормативных актов) для обеспечения этой достоверности. Теперь есть. Это приказ ФНС РФ от 11.02.2016 №ММВ-7–14/72@ «Об утверждении оснований, условий и способов проведения указанных в п. 4.2 ст. 9 Федерального закона “О государственной регистрации юридических лиц и индивидуальных предпринимателей” мероприятий, порядка использования результатов этих мероприятий, формы письменного возражения относительно предстоящей государственной регистрации изменений устава юридического лица или предстоящего внесения сведений в Единый государственный реестр юридических лиц, формы заявления физического лица о недостоверности сведений о нем в Едином государственном реестре юридических лиц».

Суть документа с таким объемным названием состоит в том, что по основаниям, указным в данном приказе, регистрирующий орган может проводить проверку достоверности сведений о вашем ЮЛ, содержащихся в ЕГРЮЛ. Круг лиц и органов, которые могут сообщить регистрирующему органу о недействительности сведений в ЕГРЮЛ, очень обширен. К примеру, это могут быть сами участники, руководитель ООО, ваш арендодатель, налоговая инспекция, ваш контрагент, — да кто угодно. Легче сказать, кто не имеет права обратиться по этому вопросу в регистрирующий орган (что послужит основанием для проверки).

Поэтому вы сами в первую очередь заинтересованы в том, чтобы информация в реестре относительно вашего ЮЛ была верной. А для этого не ленитесь исправлять допущенные ранее ошибки, если таковые заметили; своевременно регистрировать изменения в составе руководящих органов; регистрировать изменения адреса ЮЛ в случаях переезда, окончания срока договора аренды и т.д.

Такая бдительность важна потому, что результатом проверки может стать внесение записи в ЕГРЮЛ о недостоверности содержащихся в нем сведений. Это грозит как минимум потерей репутации. Не забывайте, что ваши партнеры могли обзавестись полезной привычкой проверять своих контрагентов перед подписанием договоров.

А как максимум запись в ЕГРЮЛ о недостоверности сведений грозит последующей ликвидацией юридического лица по инициативе регистрирующего органа.

Инспекция ФНС РФ вышлет вам уведомление (конечно, все по тому же «покупному» адресу). И велика вероятность его не получить или не успеть своевременно отреагировать.

Судите сами. В случае недостоверного адреса вы должны в течение месяца после «сигнала» налоговой подать документы на его изменение либо предоставить доказательства его соответствия действительности. Тогда оснований для внесения «нехорошей» записи не будет. Если же запись все-таки внесена, то она является не чем иным, как основанием для ликвидации, которую регистрирующий орган осуществит по истечении шести месяцев с момента ее появления. Сроки довольно сжатые, не правда ли? Чтобы этого не произошло — актуализируем сведения или предоставляем налоговой документальные доказательства их соответствия.

Если вы считаете действия налоговой неправомерными, можно оспаривать их в вышестоящих органах или в суде.

Однако лучше давайте вернемся к вопросу, как минимизировать такие риски и избежать лишних проблем. Для этого уделите внимание следующим моментам.

1. При регистрации ЮЛ попросите у вашего будущего арендодателя гарантийное письмо и копии документов, которые будут подтверждать его права на помещение. Если регистрируетесь на свое помещение, то подготовьте свои соответствующие документы. Все правоустанавливающие документы на помещение (в виде копий) нужно приложить к комплекту документов на регистрацию. Да, требование регистрирующих органов о предоставлении документов на адрес противоречит закону о государственной регистрации юридических лиц (они не указаны в числе обязательных). Но ваше право решать: либо приложить, либо потом оспаривать вполне вероятный отказ в регистрации.

2. Учитывайте, что адрес в заявлении необходимо указывать полностью и в соответствии с требованиями о порядке заполнения документов. Полностью — означает вплоть до дома, этажа, офиса/кабинета. Нелишним при заполнении заявления будет свериться с Классификатором адресов России (КЛАДР). Чтобы не ошибиться. Можно воспользоваться специальной программой для подготовки документов для государственной регистрации. Программу можно скачать на сайте ФНС РФ, она автоматически использует актуальный КЛАДР.

3. После регистрации ЮЛ оформите все документы на адрес. К примеру, если вы субарендатор, то должны располагать договором субаренды, актом приема-передачи помещения, копиями договора аренды к нему и копией свидетельства о собственности. По возможности проконсультируйтесь со специалистами. Нюансов оформления правоустанавливающих документов на помещение может быть масса: договор аренды помещения на срок более года подлежит обязательной регистрации, может потребоваться согласие собственника на субаренду и т.д. Помещение может оказаться не в частной собственности, а в собственности государства — там свои особенности.

4. По истечении сроков аренды своевременно продлевайте их.

5. Не забывайте заглядывать в ЕГРЮЛ на сайте ФНС РФ и проверять актуальность сведений: не внесены ли записи об их несоответствии. Впрочем, это касается не только адреса, но и всех содержащихся там сведений. Если не доверяете электронным выпискам, можете время от времени запрашивать выписки в вашей инспекции ФНС РФ в оригинале.

Еще один вариант — зарегистрировать организацию по адресу учредителя (одного из учредителей, руководителя). Речь, само собой, не идет о том, чтобы устроить производство чего-либо в отдельно взятой квартире. Это будет противоречить целевому назначению вашего жилья.

Гражданский кодекс РФ запрещает устраивать производство в жилых помещениях, однако Жилищный кодекс позволяет гражданам заниматься в жилых помещениях предпринимательской деятельностью, если это, скажем так, не мешает соседям.

Право зарегистрировать ЮЛ по «частному» адресу исходит из положений ст. 54 ГК РФ о том, что «государственная регистрация юридического лица осуществляется по месту нахождения его постоянно действующего исполнительного органа, а в случае отсутствия постоянно действующего исполнительного органа — иного органа или лица, уполномоченных выступать от имени юридического лица в силу закона, иного правового акта или учредительного документа, если иное не установлено законом о государственной регистрации юридических лиц».

Федеральный закон «О государственной регистрации юридических лиц и индивидуальных предпринимателей» конкретизирует, что для регистрации на домашний адрес учредителя этот учредитель должен обладать долей не менее 50% уставного капитала ООО (п. 6 ст. 17). Правда, указанная норма говорит об изменении места нахождения ЮЛ (смена города / муниципального образования). На практике же это правило регистрирующие органы применяют и при первичной регистрации, и при изменении адреса внутри одного города.

При регистрации на адрес руководителя (лица, действующего без доверенности) таких ограничений нет. Неважно, является ли он одновременно учредителем или нет. Квартира должна принадлежать на праве собственности. Если есть сособственники, то необходимо приложить их согласия.

Вообще, дебаты о правомерности регистрации юридического лица на домашний адрес его управляющих органов велись давно. Однако на сегодня факт остается фактом: регистрирующие органы в подавляющем большинстве позволяют такую регистрацию. Так как это позволяет Федеральный закон «О государственной регистрации юридических лиц и индивидуальных предпринимателей». Если вы сомневаетесь — уточните мнение вашей налоговой перед подачей документов.

В любом случае этот способ регистрации куда лучше, чем «покупка юридического адреса».

Таким образом, «за неимением имения» — нежилого помещения это вполне допустимый вариант. К тому же впоследствии, когда найдете помещение и заключите договор аренды, вы можете поменять адрес.

Минус в том, что этот адрес будет указываться в документах (договоры, накладные и т.п.). Вроде как несолидно.

Но это избавит вас от проверок со стороны налоговой инспекции, регистрирующего органа и банка на предмет несоответствия адреса.

11.3. Расчетный счет. Выбор банка и другие вопросы

Для организации открыть расчетный счет — это практически обязанность.

Его можно не открывать при отсутствии деятельности. Одновременно с этой информацией спешим поделиться с вами опытом. На практике, чем дольше ЮЛ не открывает расчетный счет, тем труднее это будет сделать впоследствии. С точки зрения банков нормальный срок для открытия счета юридическому лицу — три месяца после его регистрации. Если новое юридическое лицо не открыло расчетный счет ни в одном банке после этого срока, к нему возникает ряд вопросов. Основной вопрос: не была ли эта организация зарегистрирована для последующей продажи? Или, может быть, за все это время ни один из выбранных вами банков по каким-то причинам не открыл вам счет? Это правило, конечно, негласное, и необязательно банк откажет в открытии счета. А если откажет, то причину сообщать не обязан.

Индивидуальные предприниматели в далекое уже время — до 2012 года — могли жить и творить без расчетного счета. Однако с начала 2012 года каждый ИП должен соблюдать кассовую дисциплину, а с внедрением онлайн-касс открытие расчетного счета может стать необходимым условием для ведения бизнеса по вашему виду деятельности.

Да, ИП может оформлять кассовые документы таким образом, чтобы остаток в кассе на конец каждого дня не превышал лимита кассы. Но нужно помнить, что расчеты наличными между ИП и ЮЛ, превышающие 100 000 руб. по одной сделке, запрещены.

Расчетный счет вы можете открыть в любом банке. При выборе банка нужно обращать внимание на следующие детали:

- надежность банка;

- тарифы: сколько банк берет за обслуживание, за прием и выдачу наличных (если в принципе собираетесь класть на расчетный счет или снимать наличные); каким образом начисляется комиссия за обслуживание: каждый месяц независимо от того, были ли операции по счету, или же в те месяцы, когда операций не было, денег не берут, и т.д.;

- наличие интернет-банкинга (ОЧЕНЬ экономит время);

- наличие эквайринга, если он вам нужен (это возможность приема платежных карт в качестве оплаты товаров, работ, услуг).

Перед открытием счета подумайте, какие операции чаще всего вы будете проводить (безналичные операции, внесение/снятие наличных, кредитование и т.д.), их периодичность. У многих банков предусмотрены разные пакеты услуг для малого и среднего бизнеса. Спрогнозировав эти операции, вы сможете выбрать наиболее выгодный пакет.

Если точного представления нет, не стесняйтесь обращаться к менеджерам банка, чтобы они ответили на все ваши вопросы и составили предложение для вас. Это их работа. Сравните предложения разных банков.

Спросите у менеджера банка при встрече или по телефону, какие документы от вас требуются для открытия счета. Перечень документов менеджер банка может выслать вам на электронную почту. По этому перечню вы соберете все необходимое. В основном это те документы, которые выдал регистрирующий орган при регистрации (лист записи о регистрации, свидетельство о присвоении ИНН, устав). Для ЮЛ это еще протокол/решение о создании, приказ о назначении главного бухгалтера или о возложении обязанностей бухгалтера на директора. Уведомление о присвоении кодов статистики банки распечатывают себе сами. Этот документ необязательно должен быть на бланке с печатью уполномоченного органа. Поэтому, если этого не сделал банк, распечатайте его самостоятельно с сайта .

В банке скажут, какие именно документы нести и в каком виде: заверенные нотариально копии или принести оригиналы документов, а они сами снимут копии и заверят их (если сами, то выясните заранее, возьмут ли за это дополнительные деньги).

Имейте в виду, что банки требуют договор аренды между вашей организацией и арендодателем (тем, кто сдал в аренду помещение, по адресу которого зарегистрировано ваше ЮЛ) или документы, подтверждающие право собственности вашей организации на помещение по адресу места нахождения. Если адрес юридического лица — домашний, узнайте заранее, какие документы в этом случае потребует банк. Некоторым достаточно просто копии паспорта генерального директора (или того участника ООО, адрес которого стал адресом юридического лица). Могут попросить письмо о том, что организация зарегистрирована по адресу прописки генерального директора или учредителя, в связи с чем договор аренды не заключался. А могут запросить договор между учредителем и юридическим лицом. Требование странное, но юридически, в принципе, обоснованное. Ведь сам учредитель как владелец помещения и юридическое лицо — это разные лица.

Резюме.

1. Выбираете банк. Спрашиваете, какой пакет документов нести, надо ли заверять копии документов заранее у нотариуса или они на месте сами заверят и сколько денег нужно им принести при открытии счета. Может быть, можно просто внести уставный капитал, а они сами спишут все комиссии. Может быть, потребуют заплатить отдельно. В последнем случае документы, которые они выдадут в подтверждение оплаты, нужно сохранить: потом можно будет оформить авансовый отчет и вернуть деньги из организации.

2. Собираете пакет документов, несете в банк и ждете открытия счета. На открытый счет вносите сумму, равную уставному капиталу. При внесении говорите банковскому сотруднику, что это оплата уставного капитала. Срок и порядок внесения уставного капитала должны быть указаны в решении/протоколе об учреждении, на него и ориентируйтесь.

ВОПРОСЫ И ОТВЕТЫ

Открытие счета занимает время. У меня уже есть зарегистрированное юридическое лицо, но документов об открытии счета пока нет. А мне нужно подписать договор аренды уже завтра и еще несколько договоров с указанием моих банковских реквизитов. Как быть?

Выбрать банк вам в любом случае придется. Во многих банках есть услуга по резервированию номера расчетного счета. Спросите про ее существование в выбранном вами банке. Это ситуация, когда вы связались с банком, предоставили копии своих основных документов, но оформление договора на расчетно-кассовое обслуживание идет своим чередом (одобрение, подписание документов). Чтобы вы не теряли время, банк резервирует вам номер расчетного счета. Вы его можете указывать в договорах с контрагентами. Именно этот номер счета закрепится в оформленном договоре с банком. Если счет по каким-то причинам не будет открыт, то, конечно, вам нужно будет известить об этом партнеров.

11.4. Основы бухгалтерского учета

Мы уже разбирались, зачем нужен бухгалтерский учет, в одноименной главе 8.1. Сейчас мы немного подробнее рассмотрим, что представляет собой система бухгалтерского учета.

Начнем с конца.

Главная форма бухгалтерской отчетности называется «бухгалтерский баланс». В балансе две части: актив и пассив.

Актив — это суммы, которые отражают, грубо говоря, размер имущества организации.

Пассив — это суммы, которые отражают, опять же грубо говоря, размер долгов и прочих обязательств организации и размер так называемого собственного капитала.

В правильно составленном балансе сумма «Итого» актива равна сумме «Итого» пассива. Это не кажется вам странным? Почему стоимость имущества организации непременно должна быть равна размеру долгов и прочих обязательств? Сейчас разберемся.

В балансе отражается результат деятельности организации. А деятельность эта с точки зрения бухучета — множество хозяйственных операций.

Любое движение денег, товаров, материалов и прочего является хозяйственной операцией. Купили товар — хозяйственная операция. Получили деньги у покупателя — еще хозяйственная операция. Отнесли эти деньги в банк, начислили зарплату, выплатили зарплату, рассчитали налоги — это все хозяйственные операции.

Большинство хозяйственных операций имеют, как медаль, две стороны.

Предположим, ваша организация продает товары. Прежде чем продать, их надо купить. Вы купили товар без предоплаты (такие вот «шоколадные» условия договора). С одной стороны, размер и стоимость имущества, принадлежащего вашей организации, увеличились (выросли активы в балансе). С другой стороны, появляется долг перед поставщиком (увеличивается пассив). Дальше ваша организация заплатила поставщику. С одной стороны, размер долга уменьшился. С другой стороны, уменьшились и активы, ведь денег на расчетном счете стало меньше. В бухгалтерском учете мы отразим одновременно обе стороны наших «медалей». Это называется способом двойной записи.

Учитываем «обе стороны медали» с помощью проводок. Проводка — это отражение хозяйственной операции на счетах бухучета.

Счета бухучета — это, образно говоря, «таблички», куда заносятся данные об однотипных хозяйственных операциях. Каждая такая «табличка» имеет свой номер. Например, счет 51 «Расчетные счета», счет 66 «Расчеты по краткосрочным кредитам и займам».

Счета бухучета бывают активные, пассивные и активно-пассивные. Остатки по активным счетам отражаются в балансе в разделе «Актив», по пассивным — соответственно в разделе «Пассив».

Для того чтобы хозяйственные операции отражать «со всех сторон», каждый счет имеет дéбет и крéдит. В дебет активных счетов заносятся суммы, увеличивающие остаток по данному счету. В кредит — суммы, уменьшающие этот самый остаток. У пассивных счетов все наоборот. Суммы, увеличивающие остаток по счету, заносятся в кредит, а суммы, уменьшающие остаток — в дебет.

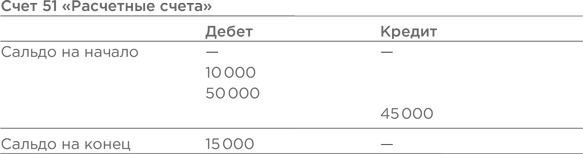

Рассмотрим на примере счета 51 «Расчетные счета». На нем учитывается движение денежных средств на расчетном (-ых) счете (-ах). Деньги — это имущество (активы), поэтому счет 51 — активный.

ПРИМЕР

Предположим, имели место следующие хозяйственные операции:

1. Учредитель организации оплатил уставный капитал, положив на счет организации 10 000 руб.

2. Учредитель выдал своей организации заем в размере 50 000 руб., тоже внес деньги на расчетный счет.

3. С расчетного счета был оплачен счет поставщика за товары — 45 000 руб.

Сальдо на конец по счету 51 — 15 000 руб. Эта сумма должна быть равна реальному остатку денег на расчетном счете.

Рассмотрим, как отражаются операции на пассивных счетах.

Наш учредитель внес деньги на расчетный счет по договору займа, то есть у организации появился долг. Такие долги отражаются на счетах 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам». Пусть по нашему договору займа организация должна вернуть деньги учредителю в течение 12 месяцев, тогда будем использовать счет 66 «Расчеты по краткосрочным кредитам и займам».

Мы видим, что на счете 51 и счете 66 появилась одна и та же сумма — 50 000 руб. Эти счета корреспондируют между собой (термин бухгалтерского учета). Хозяйственная операция «Получение займа» отражается следующей проводкой:

Дебет 51 «Расчетные счета» — Кредит 66 «Расчеты по краткосрочным кредитам и займам» — 50 000 руб. — получен заем.

Сальдо на конец периода (остаток) активного счета рассчитывается следующим образом:

Сальдо на начало (дебетовое!) + Обороты по дебету — Обороты по кредиту.

Сальдо по активному счету должно быть дебетовое. Если вы получаете кредитовое сальдо по активному счету — значит, где-то вкралась ошибка. Вы же не можете получить отрицательную сумму, например, на своем расчетном счете? Остаток денег в кассе тоже не может измеряться отрицательной величиной.

Сальдо на конец периода (остаток) пассивного счета рассчитывается следующим образом:

Сальдо на начало (кредитовое!) + Обороты по кредиту — Обороты по дебету.

Сальдо пассивного счета должно быть кредитовое. Если вы получаете дебетовое сальдо на пассивном счете, значит, в чем-то ошиблись.

Кроме активных и пассивных счетов, есть счета активно-пассивные. Они могут — и должны — и уменьшаться, и увеличиваться как по дебету, так и по кредиту, в зависимости от ситуации. Пример такого счета — счет 60 «Расчеты с поставщиками и подрядчиками».

В нашем примере организация заплатила поставщику аванс — 45 000 руб. Пока не получен товар, поставщик будет должником организации (дебиторская задолженность, актив). Значит, мы отразим ее по дебету счета 60:

Здесь задействованы (корреспондируют) два счета бухгалтерского учета — 51 и 60. Хозяйственная операция «Оплата поставщику» отражается проводкой:

Дебет 60 «Расчеты с поставщиками и подрядчиками» — Кредит 51 «Расчетные счета» — 45 000 руб. — произведена оплата поставщику.

Итак, при учете хозяйственных операций одна и та же сумма отражается по дебету одного счета и кредиту другого. Так бухгалтерские счета связываются между собой, и в бухгалтерских отчетах мы видим целостную картину.

Давайте теперь составим маленький бухгалтерский баланс.

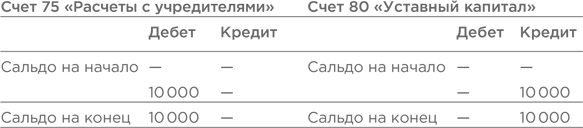

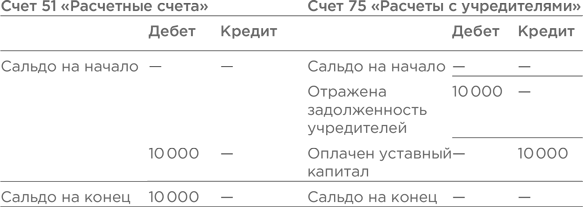

Предположим, наша организация только что зарегистрировалась. Первая сумма, появляющаяся в жизни новой организации, — сумма, равная размеру ее уставного капитала (пусть будут стандартные 10 000 руб.). Первая проводка, которую надо сделать в бухучете — отразить, что учредители должны оплатить уставный капитал. Проводка выглядит так:

Дебет 75 «Расчеты с учредителями» — Кредит 80 «Уставный капитал» — 10 000 руб. — отражена задолженность учредителей по оплате уставного капитала.

Учредитель внес деньги на расчетный счет — погасил свою задолженность. Не забыли, что деньги на расчетных счетах учитываются на счете 51? Проводка выглядит так:

Дебет 51 «Расчетные счета» — Кредит 75 «Расчеты с учредителями» — 10 000 руб. — оплачен уставный капитал.

Может показаться, что счет 75 «Расчеты с учредителями» здесь лишний. Однако бывают ситуации, когда учредитель — не один и каждый из учредителей оплачивает свою долю уставного капитала независимо от других. Да и размеры уставных капиталов бывают намного больше 10 000 руб. Тогда учитывать, кто и когда оплатил (и кто не оплатил) свою долю в уставном капитале (свои акции), необходимо. И для этого (в частности) используется счет 75: дебетовый остаток по нему рассказывает о не выполнивших свои обязательства учредителях.

Итак, мы имеем:

Остаток по дебету активного счета 51 «Расчетные счета» — 10 000 руб.

Остаток по кредиту пассивного счета 80 «Уставный капитал» — 10 000 руб.

Счет 75 «закрылся», сальдо на конец по нему нет.

Баланс нашей новенькой организации выглядит так (в рублях); в него не включены строки, по которым нет показателей:

Актив равен пассиву — вроде все правильно, да?

Остаток по счету 80 теперь останется неизменным, пока волею учредителей не изменится размер уставного капитала. Сальдо по кредиту счета 80 всегда будет отражаться в балансе по строке «Уставный капитал». Независимо от того, что станет с деньгами, внесенными в его оплату.