Юань на мировом валютном рынке

Март 2018 г

Уже несколько лет общество СВИФТ (глобальная информационно-коммуникационная система платежей и расчетов) ведет наблюдение за китайской валютой – юанем. Периодически выходят обзоры, получившие название «RMB Tracker», содержащие статистику об операциях с юанем и его позициях в мире валюты. Недавно вышел свежий доклад «RMB Tracker. January 2018». Вот некоторые цифры из этого документа.

В декабре 2015 года доля юаня в общем объеме всех платежных операций, зафиксированных системой СВИФТ, была равна 2,31 %. Это было пятое место после доллара США, евро, британского фунта стерлингов и японской иены. В декабре 2017 года юань сохранил пятое место, но его доля понизилась до 1,61 %. Отдельно в обзоре представлен такой показатель, как доля юаня в трансграничных операциях. В декабре 2015 года она была равна 1,60 %, а к декабрю 2017 года упала до 0,98 %. По этому показателю юань в конце 2015 года был на седьмом месте (впереди него помимо четырех отмеченных выше валют находились еще швейцарский франк и канадский доллар). А в конце 2017 года – на восьмом (помимо перечисленных валют впереди оказался еще и австралийский доллар). Сопоставление двух показателей (доля юаня во всех платежах и доля юаня в трансграничных платежах) позволяет предположить, что значительная часть операций с юанем, которые проходили через систему СВИФТ, были транзакциями внутренними, между китайскими субъектами. Если до 2015 года китайский юань уверенно «набирал высоту» по обоим показателям, то в отмеченный двухлетний период он ее начал быстро терять. В чем дело?

Во-первых, в 2015 и 2016 гг. наблюдалось достаточно серьезное снижение курса юаня по отношению к доллару США (соответственно на 6,0 и 6,7 %). Очевидно, что участники рынка старались воздерживаться от использования дешевеющей валюты. Правда, падение китайского юаня в 2017 году уже прекратилось (и начался рост его курса), но участники рынка (за исключением валютных спекулянтов) еще не успели перестроиться под новую ситуацию, в прошлом году продолжалось инерционное падение доли юаня в международных платежных операциях.

Во-вторых, в октябре 2015 года Народный банк Китая (НБК) запустил собственную международную платежную систему CIPS (Chinese International Payment System). НБК заявил, что система CIPS будет действовать параллельно СВИФТ. Видимо, Китай решил создать «запасной аэродром», снизить зависимость от СВИФТ, которая хотя и находится в европейской (бельгийской) юрисдикции, однако сильно зависит от Вашингтона. Как сообщил китайский Standard Chartered Bank, первой транзакцией, выполненной в новой системе, стал перевод, совершенный из Китая в Люксембург шведской компанией IKEA. К сожалению, НБУ, курирующий CIPS, не представляет никакой обобщенной информации о проведенных операциях, поэтому трудно оценить, насколько новая система сумела заместить китайским компаниям и банкам систему СВИФТ.

В 2017 году в общем стоимостном объеме валютных операций, в которых конечными бенефициарами были банки, компании и другие организации КНР и Гонконга, на доллар США пришлось 80,47 %. Юань в 2017 году оказался на втором месте, но его доля составила всего 5,30 %. А вот как выглядели позиции следующих за юанем валют (%): гонконгский доллар – 5,17; евро – 4,29; иена – 2,21. Следует без всяких оговорок признать, что степень долларизации внешних экономических связей «большого Китая» (КНР + Гонконг) остается крайне высокой. И это несмотря на то, что с конца прошлого десятилетия руководство Китая заявило о курсе страны на более широкое использование национальной валюты в международных платежах и расчетах (тогда доля доллара США превышала 90 %).

В текущем десятилетии Китай стал предпринимать активные усилия по внедрению юаня в расчеты и платежи по торговле с другими странами. За пределами Китая возникли некоторые накопления китайской валюты, получившей название «офшорный юань». Плюс к этому для создания дополнительного спроса на китайскую валюту Народный банк Китая заключил соглашения с Центробанками других стран о валютных свопах, в рамках которых стал предлагать им юани в обмен на национальные валюты других стран. За пределами Китая стали формироваться банковские депозиты в юанях. Эти офшорные юани стали использоваться для оплаты внешнеторговых сделок, инвестиций, кредитов, а также игры на валютных рынках.

Итак, на сегодняшний день юань обращается на двух параллельных валютных рынках: 1) внутреннем китайском рынке («внутренний» юань); 2) зарубежном («офшорный» юань). Они между собой связаны, но их нельзя назвать «свободно сообщающимися сосудами». На валютных рынках происходит торговля большим количеством различных валютных пар. Так вот последний доклад «RMB Tracker» показывает, что юань на валютных рынках предпочитает в качестве «партнера» именно доллар США. По данным СВИФТ, в 2017 году в общем объеме сделок с участием юаня на валютных рынках на пару «юань – доллар США» пришлось 97,08 %. Далее следовали пары с участием следующих валют (%): евро – 1,28; южнокорейская вона – 0,97; японская иена – 0,20; гонконгский доллар – 0,15; британский фунт стерлингов – 0,10; австралийский доллар – 0,07. Как видим, интерес держателей юаней заточен на «зеленую» валюту.

Чтобы понять, что такое юань на мировых валютных рынках, следует обратить внимание на некоторые его особенности. Пожалуй, главной особенностью, определяющей его специфическое место на валютных рынках, является то, что юань не относится к категории свободно конвертируемых валют (СКВ). Стандарт полной конвертируемости валюты сформулирован в статье VIII Устава МВФ. Уже к 1 мая 1996 года 44 страны использовали стандарт полной конвертируемости. Впрочем, и в этих рамках в разных странах остаются некоторые различия, связанные со степенью и масштабом регулирования оборота капитала. Но сегодня часто принято считать свободно конвертируемыми те денежные единицы, которые получили статус клиринговых валют CLS. Таковыми являются валюты, операции с которыми проводятся через платежную систему CLS (continuous linked settlement). Это гигантская международная система конверсионных операций на валютном рынке. Данная платежная система создана ведущими дилерами валютного рынка (так называемая «Большая двадцатка») в 1997 году и представляет собой один расчетный банк – CLS Bank. В 1999 году CLS Bank получил от американских властей лицензию, которая позволила ему проводить операции на валютном рынке. С ноября 2002 года акционерами CLS Bank стали 67 крупных финансовых институтов из семнадцати стран мира.

Включение валюты в систему CLS позволяет производить международные расчеты, минуя перерасчет в другие валюты. Сначала таких валют было семь: доллар США; евро; британский фунт; японская иена; швейцарский франк; канадский доллар; австралийский доллар. К настоящему времени их стало восемнадцать. В 2003 году добавились: шведская крона; датская крона; норвежская крона; сингапурский доллар. В 2004 году: гонконгский доллар; южнокорейская вона; новозеландский доллар; южноафриканский ранд. В 2008 году: мексиканский песо; израильский новый шекель. Последним в 2015 году к системе CLS присоединился венгерский форинт. Согласно данным Банка международных расчетов, на долю CLS приходится более 55 % всех международных конверсионных операций с иностранной валютой.

Заметим, что в списке валют, входящих в систему CLS, нет китайского юаня. Юань на сегодняшний день – самая влиятельная в мире валюта из тех, которые оказались за пределами списка свободно конвертируемых валют (СКВ). По своим позициям юань превосходит многие валюты, участвующие в операциях CLS. Почему же юаня нет в списке валют CLS? – Дело в том, что включение китайской валюты в клуб полностью конвертируемых для денежных властей Китая создаст большие проблемы с управлением валютным курсом юаня. Руководство Китая желает сохранить контроль над своей валютой (что ему и так дается непросто), несмотря на постоянные требования Запада и МВФ сделать юань полностью конвертируемым, Пекин на это не идет. Наверное, если бы юань вошел в систему CLS, его позиции на мировом валютном рынке были бы более весомыми, но Пекину цена таких «рекордов» кажется непомерно высокой.

После создания системы CLS мировой рынок четко разделился на два сектора: 1) рынок СКВ; 2) рынок остальных валют, которые можно назвать ОКВ (ограниченно-конвертируемыми валютами). Согласно данным Банка международных расчетов, на долю рынка СКВ приходится более 55 % всех международных валютных конверсионных операций, а на рынок ОКВ – 45 %. Рынок ОКВ географически находится не только в тех странах, которые эмитируют такие валюты (Китай, Россия, Турция, Индия и др.), но также и во многих других странах. В том числе тех, которые эмитируют СКВ. Вот данные о доле отдельных стран в операциях на рынке ОКВ (% от общих мировых оборотов в стоимостном выражении): Великобритания – 32,99; Франция – 9,85; США – 9,22; Китай – 8,48.

На валютные рынки всего трех стран Запада (Великобритании, Франции и США) приходится более половины операций с ОКВ. Нетрудно догадаться, что подобная ситуация крайне некомфортна для стран, эмитирующих ОКВ. Ибо они не могут осуществлять эффективное управление валютными курсами своих денежных единиц. Такое управление оказывается в руках спекулянтов, играющих на валютных биржах Нью-Йорка, Лондона, Токио.

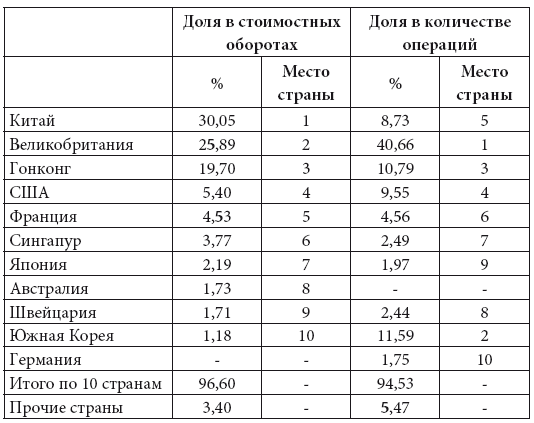

По данным «RMB Tracker», примерно 70 % всех операций по обмену юаня на другие валюты осуществляется за пределами КНР, на континентальный (материковый) Китай приходится лишь 30 % (табл. 13).

На первый взгляд, парадоксальная ситуация. Ведь объем офшорных юаней, обращающихся на зарубежных валютных рынках, сравнительно невелик. По нашим оценкам, он не превышает 1 % «внутренних» юаней, обращающихся в пределах КНР.

Дело в том, что НБУ хоть и отменил в 2005 году жесткий курс юаня по отношению к доллару США и на сегодняшний день режим валютного курса юаня можно назвать «регулируемым», однако диапазон колебаний курса остается очень ограниченным. Валютным спекулянтам в таких условиях работать сложно. Поэтому на внутренний валютный рынок КНР выходят преимущественно лишь те, кому валюта нужна для торговых или инвестиционных сделок.

Табл. 13. Доля отдельных стран в операциях с юанем (%; все страны = 100 %)

На зарубежных валютных рынках волатильность офшорного юаня по сравнению с «внутренним» юанем повыше, поэтому и обороты с офшорным юанем более впечатляющие. Отсюда и парадоксальная асимметрия: обороты юаня на зарубежных валютных рынках в 2–2,5 раза выше, чем на внутреннем китайском рынке.

Правда, под косвенным контролем Пекина находится значительная часть офшорных юаней – тех, которые обращаются в Гонконге. Там присутствуют крупнейшие государственные китайские банки. Для них высшей командной инстанцией остается Центробанк КНР. И, как можно понять, на них возложена обязанность не допускать сильных колебаний курса офшорного юаня по отношению к доллару США, доллару Гонконга и другим валютам на рынке Гонконга. В совокупности на материковый Китай и Гонконг, как видно из табл. 13, приходится половина всех валютных операций с участием юаня.

Таким образом, на сегодняшний день крупнейшим действительно офшорным валютным рынком для юаня является Лондон. На лондонском рынке совершается примерно 1/4 всех операций по обмену юаня на другие валюты. Пока больших расхождений в цене «внутреннего» и «офшорного» юаней не наблюдается. Но в случае, если за пределами «большого Китая» (КНР + Гонконг) масса офшорных юаней сильно вырастет, спекулянты могут начать серьезную игру с китайской валютой на офшорных рынках.