Двенадцать опасных заблуждений относительно акций

Меня не перестают удивлять бытующие в среде любителей и профессионалов представления о том, почему акции ведут себя так, а не иначе. Мы достигли заметных успехов в борьбе с невежеством и суевериями в медицине и прогнозировании погоды, мы посмеиваемся над нашими предками, которые воспринимали неурожай как волю богов, мы удивляемся, что «такой мудрый человек, как Пифагор, видел злых духов в смятых простынях». Тем не менее мы с готовностью верим в то, что цены акций зависят от исхода борьбы за Суперкубок.

Еще во времена учебы и работы в летнее время в Fidelity я понял, что даже самые знающие преподаватели заблуждаются в отношении акций не меньше, чем Пифагор в отношении постельного белья. С той поры мне пришлось познакомиться с массой совершенно безумных теорий, имеющих хождение среди широкой публики. Хотя мифов и заблуждений великое множество, я остановлюсь лишь на двенадцати самых опасных в надежде на то, что вы выбросите их из головы. С некоторыми из них вы, возможно, уже знакомы.

Акции, которые упали очень сильно, не могут упасть еще больше

Надо же такое придумать! Бьюсь об заклад, акционеры Polaroid говорили именно это, когда акции первый раз потеряли треть стоимости в процессе своего падения с высоты 1431/2 долл. Polaroid входила в число голубых фишек, поэтому при снижении прибыли и продаж мало кто обратил внимание на переоцененность ее акций. Многие убеждали себя, что «акции, упавшие так сильно, ниже не опустятся», что «хорошие компании всегда восстанавливаются», что «фондовый рынок требует терпения» и что «не стоит в панике отбрасывать хорошее».

Эти заклинания, несомненно, звучали в домах инвесторов и департаментах портфельных инвестиций банков при падении Polaroid до 100, 90 и 80 долл. Когда цена пробила уровень в 75 долл., ряды сторонников теории «ниже не опустятся» пополнились, а когда достигла 50 долл., магические слова повторял каждый второй акционер.

Несмотря на непрекращающееся падение, Polaroid покупали новые сторонники этой теории. Многие из них, наверное, пожалели о своем решении, потому что падение не остановилось. Менее чем за год акции снизились со 1431/2 до 141/8 долл., и только тогда теория оправдалась.

Правила, позволяющего определять, насколько могут упасть акции, просто не существует. Я понял это еще в 1971 г., когда был амбициозным, но малоопытным аналитиком в Fidelity. К тому времени акции Kaiser Industries упали с 25 до 13 долл. По моей рекомендации Fidelity приобрел пять миллионов акций (один из крупнейших пакетов за всю историю Американской фондовой биржи) по цене 11 долл. Я был уверен, что они не опустятся ниже 10 долл.

Когда цена достигла 8 долл., я позвонил маме и отправил ее за акциями, которые ну никак не должны были упасть ниже 7,50 долл. К счастью, она не послушалась меня. Я же стал свидетелем того, как в 1973 г. Kaiser опустилась с 7 до 6 долл., а потом и до 4. Лишь после этого заработала теория «ниже не опустятся».

Портфельные менеджеры Fidelity держали все пять миллионов акций из тех соображений, что если Kaiser удачное приобретение при цене 11 долл., то при цене 4 долл. это приобретение тем более удачно. Поскольку их купили по моей рекомендации, я не уставал успокаивать коллег, ссылаясь на хороший баланс компании. Обнадеживало еще и то, что в обращении было всего 25 млн акций и при цене 4 долл. компания стоила 100 млн долл. Тогда на эти деньги можно было купить четыре Boeing 747, сегодня же только один, да и то без двигателей.

Рынок обесценил Kaiser настолько, что эту сильную компанию с ее недвижимостью, алюминием, сталью, цементом, верфями, стеклопластиками, машиностроительным и теле- и радиовещательным бизнесом, не говоря уже о джипах, можно было купить по цене четырех самолетов. Она имела очень небольшой долг. Даже при его ликвидации за счет активов, по нашим подсчетам, стоимость компании составляла 40 долл. на акцию. В наши дни мгновенно объявился бы рейдер и поглотил бы ее.

Kaiser Industries довольно быстро поднялась до 30 долл., но ее падение до 4 долл. навсегда отбило у меня охоту делать заявления типа «ниже не опустятся».

Всегда можно понять, когда цена достигла дна

Игра с падающими акциями — популярное развлечение инвесторов, в результате которого игроки нередко оказываются в числе проигравших. Попытка поймать дно падающей акции равноценна попытке поймать падающий нож. В случае с ножом обычно ждут, когда он достигнет земли, вонзится в нее и, покачавшись, остановится. В случае с акцией вы неизбежно хватаете ее в неподходящий момент.

Если вы собираетесь купить компанию, выходящую из кризиса, то для этого нужна более веская причина, чем падение акций до уровня, ниже которого они уже не могут опуститься. Например, вы заметили оживление бизнеса, проанализировали баланс и увидели, что денежные средства составляют 11 долл. на акцию при цене 14 долл. Однако вам все равно не поймать дно, поскольку акции растут не сразу, а некоторое время колеблются. Этот период длится обычно два-три года, а иногда и больше.

Акции, которые выросли так сильно, вряд ли вырастут еще больше

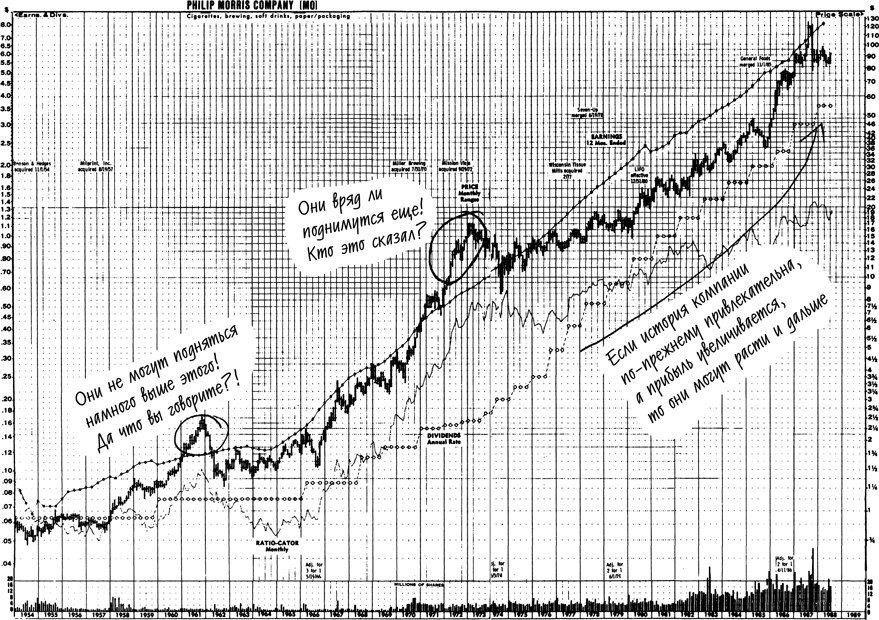

Все верно, если только речь идет не о Philip Morris или Subaru. То, что Philip Morris одна из самых выдающихся компаний, ясно из приведенного графика. Что касается Subaru, то, как я уже говорил, ее акции, купленные вместо автомобиля, могли бы сделать вас миллионером.

У того, кто купил Philip Morris в 1950-х гг. по цене, эквивалентной 75 центам, мог появиться соблазн продать их в 1961 г. по 2,50 долл. под влиянием теории «им не подняться намного выше этого». Спустя 11 лет, когда акции торговались в семь раз выше, чем в 1961 г., и в 23 раза выше, чем в 1950-х гг., также можно было подумать, что Philip Morris больше некуда расти. Если кто продал их в тот момент, то он упустил еще один семикратник после 23-кратного роста.

Те же, кто не расстался с Philip Morris, стали свидетелями роста 75-центовых акций до 124,50 долл. и превращения каждой вложенной тысячи в 166 000 долл. И это без учета 23 000 долл., выплаченных в виде дивиденда.

Если бы я мучил себя такими вопросами, как «Разве они могут еще расти?», то никогда бы не купил акции Subaru после того, как они выросли в 20 раз. Но фундаментальные показатели говорили, что ее акции все еще дешевы, я купил их и получил семикратник.

Каких-либо границ роста цены не существует. Если история компании по-прежнему привлекательна, прибыль увеличивается, а фундаментальные показатели не ухудшаются, то продавать акции из-за того, что «им не подняться намного выше этого», непростительно. Позор тем экспертам, которые советуют клиентам автоматически продавать акции после удвоения вложений. Так никогда не получить десятикратник.

Акции компаний, подобных Philip Morris, Shoney's, Masco, McDonald's и Stop & Shop, год за годом ломают представление о том, что «им не подняться намного выше этого».

Честно говоря, я никогда не мог определить, какие акции вырастут в десять, а какие в пять раз. Я просто держу их, пока история компании остается прежней, в надежде на приятный сюрприз. Успех компании к сюрпризам отношения не имеет, а вот акции нередко преподносят их. В свое время я покупал акции Stop & Shop как консервативные в расчете на дивиденды, а потом на фоне улучшения фундаментальных показателей они превратились в быстро растущие.

Акции стоят всего 3 долл., что на них можно потерять?

Сколько раз вам доводилось слышать это? Возможно, вы и сами так говорили. Инвестор, отыскав акции по 3 долл., ловит себя на мысли: «Они намного безопаснее, чем акции по 50 долл.».

Я проработал 20 лет в инвестиционном бизнесе, прежде чем меня осенило, что независимо от цены акций, 50 долл. или 1 долл., их падение до нуля приводит к полной потере вложений. При падении до 50 центов результаты отличаются, но не сильно. Инвестор, купивший акции за 50 долл., теряет 99% инвестиций, а купивший за 3 долл. — 83%. Слабое утешение.

Дело в том, что плохие дешевые акции так же рискованны, как и плохие дорогие акции. Если вы вкладываете 1000 долл. в 43-долларовые или 3-долларовые акции, то при их падении до нуля теряете одну и ту же сумму. Не важно по какой цене вы покупаете акции, если они плохие, то потенциальный убыток всегда составляет 100%.

Все же, думаю, есть покупатели, которые не в силах противостоять 3-долларовым акциям и говорят себе: «Ну что на них можно потерять?»

Примечательно, что профессиональные короткие продавцы, играющие на понижение, обычно открывают позиции ближе к минимуму, чем к максимуму. Они предпочитают подождать до тех пор, пока не появятся признаки надвигающегося банкротства. Их не волнует цена входа — 8 или 6 долл. вместо 60 долл. Если акции упадут до нуля, они так и так получат одинаковую прибыль.

Угадайте, кому они продают акции, когда они опустятся до 8 или 6 долл.? Да, тем самым инвесторам, которые говорят себе: «Разве тут можно проиграть?»

В конце концов все возвращаются

Наверное, так же, как вестготы, пикты и Чингисхан. В свое время говорили, что RCA восстановится, но этого не случилось. А ведь это была всемирно известная и успешная компания. Не восстановилась и Johns-Manville, другая всемирно известная компания. С учетом всех поданных против нее исков, связанных с асбестом, ее перспективы слишком неопределенны. Выпуск сотен миллионов новых акций привел к такому же разводнению ее прибыли, как и в Navistar.

Если бы не моя дырявая память, я бы назвал еще много не таких известных публичных компаний, которые навсегда исчезли с экранов системы Quotron. Не исключено, что и вы вкладывали деньги в какие-то из них (не хотелось бы думать, что я был единственным). Если принять во внимание тысячи обанкротившихся компаний, прибавить к ним платежеспособные компании, которые так и не вернулись в ряды процветающих, и присовокупить компании, чьи акции торгуются намного ниже былых максимумов, то аргумент «в конце концов все возвращаются» уже не будет казаться таким убедительным.

Акции организаций медицинского обеспечения, компаний по производству дискет, двустороннего трикотажа, цифровых часов и передвижных домов пока еще не восстановились.

Темнее всего перед рассветом, или Хуже уже не будет

Люди склонны считать, что после небольшой неприятности хуже уже не будет. В 1981 г. в США было 4520 действующих нефтяных вышек, а к 1984 г. их число сократилось до 2200. В тот момент многие купили акции нефтяных компаний, поскольку думали, что худшее позади. Через два года осталось всего 686 вышек, да и сегодня их число не превышает тысячи.

Инвесторы, вкладывавшие деньги в железнодорожные перевозки, были изумлены, когда вагонные поставки упали с максимума в 95 650 единиц (1979 г.) до минимума в 44 800 единиц (1981 г.). За семнадцать лет это был самый низкий показатель, и никто даже не думал, что он может еще больше ухудшиться. Однако в 1982 г. он упал до 17 582, а в 1983 г. — до 5700. Некогда процветающая отрасль сократилась на 90%.

Иногда действительно темнее всего перед рассветом, но бывает, что за тьмою наступает тьма кромешная.

Продам, как только они поднимутся до 10 долл.

На собственном опыте я убедился, что поверженные акции никогда не возвращаются к тому уровню, на котором вы решили продавать. Как только вы подумали «Продам, когда они поднимутся до 10 долл.», вы обрекли акции на многолетние колебания у потолка в 9,75 долл. Затем они рухнут до 4 долл., ненадолго остановятся и закончат падение на уровне 1 долл. Этот мучительный процесс может растянуться на десятилетие, и все это время вы будете держать акции, которые вам не нужны, лишь потому, что установили 10-долларовый ориентир.

Всякий раз, когда меня подмывает поступить таким образом, я напоминаю себе, что, если нет уверенности в целесообразности покупки акций компании, ее акции следует немедленно продать.

К чему волноваться? У консервативных акций не бывает сильных колебаний

Два поколения консервативных инвесторов выросли на идее о том, что ошибиться в акциях электроэнергетических компаний невозможно. Достаточно хранить эти беспроблемные бумаги в банковской ячейке и получать деньги по чекам на выплату дивидендов. Вдруг возникли проблемы с атомной энергетикой и тарифами на электроэнергию, и акции таких компаний, как Consolidated Edison, обесценились на 80%. Затем так же внезапно они вернули больше, чем потеряли.

Экономические трудности и ужесточение регулирования атомной энергетики сделали так называемый «стабильный электроэнергетический сектор» таким же волатильным и коварным, как ссудо-сберегательные ассоциации и компьютерная отрасль. Сейчас встречаются электроэнергетические компании, которые были или могут стать десятикратниками и роста, и падения. На них можно как немало выиграть, так и крупно проиграть — в зависимости от удачи и правильности выбора.

Те инвесторы, которые не сразу сориентировались в новой обстановке, должно быть, сильно пострадали в финансовом и психологическом плане. Их «осмотрительные» вложения в Public Service of Indiana, Gulf States Utilities и Public Service of New Hampshire оказались не менее рискованными, чем игра с акциями безвестных молодых биотехнологических фирм, если не более рискованными из-за скрытой опасности.

Компании находятся в непрерывном развитии, и их перспективы меняются. Таких акций, которые можно просто держать, не обращая внимания на изменения, не существует.

Позитивное событие слишком долго не наступает

У акций есть еще одно свойство: стоит вам отказаться от них после долгого и безрезультатного ожидания благоприятных событий, как эти события наступают. Я называю это послепродажным расцветом.

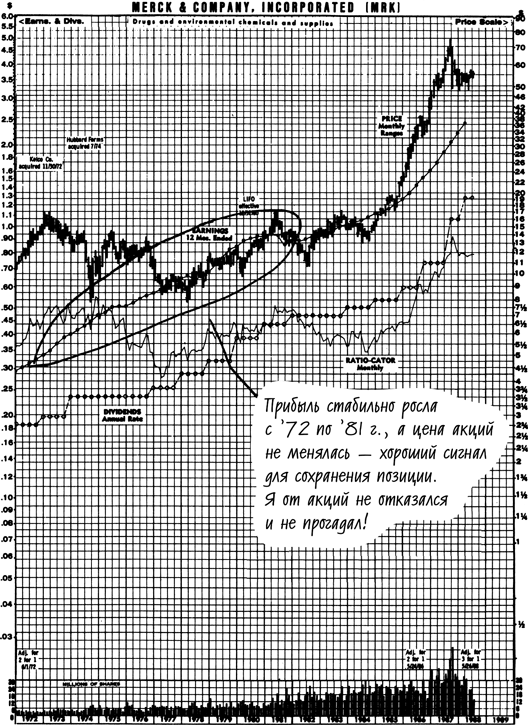

Merck стала испытанием на прочность для всех акционеров (см. график). С 1972 по 1981 г. ее акции практически стояли на месте, несмотря на то, что прибыль компании стабильно увеличивалась в среднем на 14% в год. Что произошло после? В течение следующих пяти лет акции взлетели в четыре раза. Кто знает, сколько разочарованных инвесторов избавились от них только потому, что устали ждать или жаждали больше «действия». Если бы они следили за историей компании, то не продали бы акции.

Акции Angelica Corporation, производителя специальной одежды, совершенно не двигались с 1974 по 1979 г. American Greetings спала в течение восьми лет, GAF Corporation — в течение 11 лет, Brunswick — на протяжении 1970-х гг., SmithKline (до тагамета) — с середины 1960-х гг. до середины 1970-х гг., Harcourt Brace — при Никсоне, Картере и во время первого срока правления Рейгана, а Luckens — в течение 14 лет.

Я не отпустил Merck, потому что привык держаться поближе к акциям, чья цена остается неизменной. Акции приносят мне прибыль, как правило, на третий или четвертый год, и только в случае с Merck на это ушло чуть больше времени. Если с компанией все в порядке и ее первоначальная привлекательность не исчезла, то я уверен: рано или поздно мое терпение будет вознаграждено.

Отсутствие роста в течение нескольких лет (я называю это «ЭКГ скалы») на самом деле хороший признак. Появление «ЭКГ скалы» на графике акций, которые меня интересуют, я воспринимаю как сильный сигнал возможного роста.

Нужна невероятная сила воли, чтобы не сбросить акции компании, которая вам интересна, но всем остальным безразлична. Вам кажется, что все правы, а вы ошибаетесь. Однако если фундаментальные показатели внушают надежду, то терпение вознаграждается: акции Lukens выросли в шесть раз за 15 лет, акции American Greetings — в шесть раз за шесть лет, акции Angelica — в семь раз за четыре года, акции Brunswick — в шесть раз за пять лет, а акции SmithKline — в три раза за два года.

Сколько денег потеряно из-за того, что я не купил их!

Сегодня любой был бы намного богаче, если бы вложил все свои деньги в акции Crown, Cork, and Seal, которые стоили 50 центов (с учетом дробления)! Теперь, когда вы об этом знаете, взгляните на последнюю выписку по своему банковскому счету. Вы заметили, что деньги никуда не делись? Ваше состояние не стало меньше по сравнению с тем, каким оно было секунду назад, когда вы еще не знали об упущенной выгоде.

Возможно, вы будете смеяться, но некоторые из моих коллег-инвесторов изводят себя тем, что ежедневно анализируют десятку лучших акций Нью-Йоркской фондовой биржи и представляют, сколько денег они потеряли, упустив эти акции. Та же картина наблюдается и с бейсбольными карточками, ювелирными украшениями, мебелью и домами.

Отношение к чужому выигрышу как к собственному проигрышу лишено смысла при инвестировании в фондовый рынок. Оно ведет лишь к безумию. При виде упущенных победителей инвестор начинает упрекать себя в миллионных и миллиардных потерях. Если ему доведется продать все свои акции, а через день рынок поднимется на 100 пунктов, то на следующее утро он встанет со словами: «Я только что потерял 110 млн долл.»

Хуже всего, что такой образ мыслей толкает людей на необдуманные покупки с целью «защиты» от еще больших «потерь». Обычно это заканчивается реальными убытками.

Упустил одну компанию, куплю «вторую» после нее

Беда в том, что инвестирование во «вторые», как уже говорилось, редко дает результат. Если вы, упустив Toys «R» Us, успешную, постоянно растущую компанию, покупаете Greenman Brothers, посредственную компанию с падающими акциями, то лишь усугубляете свою ошибку. Вы фактически превращаете ошибку, которая вам ничего не стоит (ведь не купив акции Toys «R» Us, вы ничего не потеряли), в ошибку, которая обходится очень дорого.

Если вы не купили Home Depot по низкой цене, а затем приобрели Scotty's, «вторую Home Depot», то совершили реальную ошибку: Home Depot после преобразования в публичную компанию выросла в 25 раз, а Scotty's — всего на 25–30%, что ниже среднерыночного показателя за тот же период.

То же самое относится и к покупке People Express взамен Piedmont, и к покупке Warehouse Club взамен Price Club. Лучше купить дорогие акции хорошей компании, чем скупать акции «второй после» по сходной цене.

Акции растут, значит, я поступил правильно, или акции падают, значит, я ошибся

Хуже всего, на мой взгляд, полагать, что если курс растет, то вложение удачно. Некоторые чувствуют удовлетворение, когда что-то, купленное за 5 долл., вырастает до 6 долл., будто это подтверждает разумность покупки. Такое представление весьма далеко от истины. Разумеется, если купленное быстро продать по более высокой цене, то можно получить неплохую прибыль, но большинство все же не продают акции. Люди убеждают себя, что повышение цены свидетельствует о целесообразности инвестиций, и держат акции до тех пор, пока падение цены не убедит их в обратном. Оказавшись перед выбором, они оставляют акции, которые поднялись с 10 до 12 долл., и избавляются от акций, которые понизились с 10 до 8 долл., в уверенности, что «оставили победителя и продали неудачника».

Именно такая история могла произойти в 1981 г., когда на пике энергетического бума акции нефтяной компании Zapata казались гораздо привлекательнее, чем акции Ethyl Corp., которая напоминала «сбитую собаку» после запрета, наложенного Агентством по защите окружающей среды на ее основной продукт — свинцовые присадки к бензину. Однако «более привлекательные» акции упали с 35 до 2 долл., а Ethyl демонстрировала успехи в производстве специальных реактивов, показывала хорошие результаты за рубежом и быстро развивала страховой бизнес. Ее акции поднялись с 2 до 32 долл.

Поэтому, когда говорят: «Ух-ты, за два месяца акции выросли на 20%, я действительно нашел победителя» или «Ну вот, за два месяца акции упали на 20%, значит, я наткнулся на неудачника», — то путают цены с перспективами. Если вы не краткосрочный спекулянт, которому нужна 20%-ная прибыль, то краткосрочные результаты не имеют для вас никакого значения.

Рост или падение акций после того, как вы их купили, свидетельствует лишь о наличии покупателей, готовых платить за тот же товар больше или меньше.