Сбор информации

Хотя позиция менеджера фонда имеет множество минусов, у него все же есть преимущество: представители компаний разговаривают с ним столько, сколько он захочет, хоть семь раз в неделю. Просто удивительно, как меняется отношение к вам, когда хотят, чтобы вы купили миллион акций. В поисках перспективных компаний я постоянно разъезжаю по стране. Председатели советов директоров, президенты, вице-президенты и аналитики информируют меня о капиталовложениях, планах по расширению, программах снижения затрат и обо всем прочем, связанном с будущими результатами. Портфельные менеджеры обмениваются со своими коллегами полученной информацией. А если у меня нет возможности посетить компанию, она приходит ко мне сама.

У инвесторов-любителей ситуация иная, однако, думаю, нет мало-мальски значимой информации, которую они не могли бы узнать. Все нужные данные доступны любому желающему. Раньше такого не было, а теперь так. В наши дни компании обязаны раскрывать практически всю информацию в проспектах эмиссии, квартальных и годовых отчетах. Отраслевые ассоциации издают материалы о положении дел в отрасли. (Компании также охотно высылают информационные бюллетени. В них нередко попадаются полезные сведения.)

Верят, однако, больше слухам, а не публичной информации. Именно поэтому обрывку подслушанного в ресторане разговора — «дела Goodyear идут в гору» — придают больший вес, чем материалам самой Goodyear. Здесь срабатывает старый принцип оракула: чем загадочнее источник, тем убедительнее совет. Инвесторы постоянно держат ухо востро, но все, что нужно знать, существует в письменном виде. Если бы на годовых и квартальных отчетах ставили гриф «Секретно» и рассылали в обычных конвертах, то, пожалуй, их читало бы больше народу.

Хотите узнать больше, чем есть в годовом отчете, задайте вопрос брокеру, позвоните в компанию, посетите ее. Можно, наконец, провести элементарное исследование, которое на жаргоне инвесторов называется «пнуть колесо».

ВЫТЯНУТЬ МАКСИМУМ ИЗ БРОКЕРА

Тот, кто покупает и продает акции не у дисконтного брокера, а через брокерскую фирму полного профиля, платит комиссию, обычно составляющую 30 центов на акцию. Это немного, но за нее вы должны получить нечто большее, чем рождественская открытка и информация о последних достижениях фирмы. Заметьте, брокеру необходимо всего 4 секунды, чтобы заполнить бланк заявки на покупку или продажу, и 15 секунд, чтобы передать ее исполнителям. Иногда эту работу выполняет курьер или посыльный.

Интересно, почему люди, которым в голову не придет рассчитываться за бензин на автозаправочной станции с комплексным обслуживанием до тех пор, пока в автомобиле не проверят уровень масла и не вымоют окна, ничего не требуют от брокера полного профиля? От силы они звонят ему пару раз в неделю и спрашивают: «Как там мои акции?» или «Как дела на этом рынке?» Однако определение текущей стоимости портфеля никак не тянет на инвестиционный анализ. Брокер может также играть роль опекуна, рыночного прогнозиста и утешителя при неблагоприятном движении цен. Но ничто из перечисленного реально не помогает поиску хороших компаний.

Еще в начале XIX в. поэт Шелли обнаружил фондовых брокеров (или, по крайней мере, одного брокера), охотно помогающих клиентам. «Не странно ль, что из всех моих знакомых единственно щедрым, не обделенным богатством, оказался фондовый брокер?» Сегодня вряд ли от какого брокера стоит ждать крупных пожертвований в пользу клиентов, зато в качестве источника информации он может стать лучшим другом инвестора. Брокеры могут снабжать вас отчетами S&P, инвестиционными бюллетенями, годовыми и квартальными отчетами, извещениями о проведении общего собрания, обзорами Value Line и материалами аналитиков. У них можно запросить информацию о коэффициентах P/E, темпах роста, покупке акций инсайдерами и доле институциональных инвесторов. Они охотно все предоставят, как только убедятся в серьезности намерений инвестора.

Инвестор может использовать брокера в качестве консультанта (смелый поступок, который иногда приносит результаты) и попросить его рассказать за пару минут о рекомендуемых акциях. Возможно, инвестору придется задать несколько наводящих вопросов. Типичный диалог:

БРОКЕР: Мы рекомендуем Zayre. Это особый случай.

ВЫ: Вы уверены, что это хороший выбор?

БРОКЕР: Да, мы в этом уверены.

ВЫ: Прекрасно. Я их покупаю.

Можно трансформировать следующим образом:

БРОКЕР: Мы рекомендуем La Quinta Motor Inns. Они недавно включены в наш список акций, рекомендуемых к покупке.

ВЫ: К какой категории относится эта компания? Она циклическая, медленно растущая, быстро растущая или какая-то другая?

БРОКЕР: Определенно она быстро растущая.

ВЫ: Насколько быстро? Какой прирост прибыли она демонстрирует в последнее время?

БРОКЕР: Навскидку затрудняюсь ответить. Могу уточнить.

ВЫ: Буду признателен. Не могли бы вы заодно сообщить исторические значения коэффициента P/E?

БРОКЕР: Конечно.

ВЫ: Почему акции La Quinta выгодно покупать именно сейчас? Каково состояние рынка? Прибыльны ли мотели La Quinta? Чем вызвано расширение компании? Есть ли у нее заимствования? Как финансируется рост компании без выпуска новых акций и разводнения прибыли? Покупают ли акции инсайдеры?

БРОКЕР: Полагаю, основная часть этих вопросов будет раскрыта в отчете нашего аналитика.

ВЫ: Пришлите мне экземпляр отчета. Я изучу его и верну. Еще я хотел бы получить графики цен акций и прибыли компании за последние пять лет. Меня интересуют дивиденды, есть ли они и всегда ли выплачивались. Заодно выясните, какая доля акций принадлежит институциональным инвесторам. И еще, как давно ваш аналитик отслеживает акции этой компании?

БРОКЕР: Это все?

ВЫ: Я отвечу после того, как прочту отчет. Затем, возможно, позвоню в компанию…

БРОКЕР: Слишком не затягивайте. Сейчас удачный момент для покупки.

ВЫ: Прямо сейчас, в октябре? Знаете, что по этому поводу сказал Марк Твен: «Октябрь — один из самых опасных месяцев для спекуляций с акциями. Не менее опасны июль, январь, сентябрь, апрель, ноябрь, май, март, июнь, декабрь, август и февраль».

ПОЗВОНИТЬ В КОМПАНИЮ

Профессиональные инвесторы всегда звонят в компании, а инвесторы-любители даже и не думают об этом. Если имеются конкретные вопросы, то их можно адресовать отделу по связям с инвесторами. Вот что брокер может сделать еще: сообщить номер телефона компании. Многие компании будут рады поговорить с владельцем ста акций из г. Топика. В небольшой фирме собеседником может оказаться сам президент.

Если прием в отделе по связям с инвесторами окажется холодным (что маловероятно), скажите, что у вас 20 тыс. акций и вы подумываете об удвоении позиции. Затем, как бы невзначай, добавьте, что они зарегистрированы на имя брокера. Этот прием подогреет интерес. Не думайте, что я призываю врать, но небольшая ложь иногда помогает, а в этом случае шанс быть уличенным равен нулю. Компании придется поверить вам на слово, поскольку акции у брокера обезличены.

Вопросы лучше подготовить заранее, и не стоит начинать разговор с вопроса о том, почему акции падают. Он выдаст в вас новичка, который не заслуживает серьезного внимания. Чаще всего компания не может ответить, почему ее акции идут вниз.

Прибыль — хорошая тема, но почему-то вопрос к компании «Сколько вы планируете заработать?» считается таким же неэтичным, как и вопрос незнакомца о размере вашей годовой зарплаты. Приемлемым является деликатный косвенный вопрос: «Как Уолл-стрит оценивает прибыль вашей компании в предстоящем году?»

Как вам уже известно, будущую прибыль компании сложно предсказать. Не только аналитики сильно расходятся в своих оценках, но и сами компании не всегда знают, сколько они заработают. Procter and Gamble, например, имеет довольно хороший прогноз. Она производит 82 вида продукции под сотней торговых марок и продает их в 107 странах, поэтому все оценки усредняются. А вот Reynolds Metals просто не может дать ответа, поскольку он зависит от цен на алюминий. Спросите Phelps Dodge, известно ли ей, какой будет прибыль в следующем году, и вы услышите встречный вопрос, известно ли вам, какой будет цена на медь.

Что вам действительно нужно от отдела по связям с инвесторами, так это реакция на вашу историю. Насколько она реальна? Осуществима ли на практике? Если вас интересует влияние продаж тагамета на прибыль SmithKline, компания не только даст ответ, но и предоставит последние данные по объемам реализации.

Действительно ли Goodyear уже два месяца не справляется с заказами на шины, а цены на них поднялись? Сколько новых торговых точек Taco Bells планирует открыть в этом году? Насколько выросла рыночная доля Budweiser? Полностью ли загружены мощности заводов Bethlehem Steel? Как компания оценивает рыночную стоимость своих активов в кабельном телевидении? Если вы хорошо сформулировали историю, то знаете, что требует уточнения.

Хорошим началом будет вопрос, демонстрирующий, что вы уже изучили компанию, например: «Из последнего годового отчета я узнал, что вы сократили долговые обязательства на 500 млн долл. Что планируется сделать для их дальнейшего уменьшения?» Это предполагает более серьезный ответ, чем вопрос «Что вы там думаете насчет своего долга?».

Даже в отсутствие истории кое-что можно узнать с помощью парочки общих вопросов: «Каковы положительные изменения в этом году?» и «Каковы отрицательные изменения?» В ответ можно услышать, например, что в прошлом году завод в Джорджии понес убытки в размере 10 млн долл. и был недавно закрыт или что убыточное подразделение компании продается с расчетом денежными средствами. Вам могут сказать, что компания для ускорения роста выпустила новый продукт. В 1987 г. отдел по связям с инвесторами в Sterling Drug сообщал, насколько выросли продажи компании после сообщений медиков о новых свойствах аспирина.

Что касается отрицательных изменений, то в их числе могут оказаться повышение стоимости рабочей силы, понижение спроса на основную продукцию, появление нового конкурента и сокращение прибыли в связи с падением или ростом курса доллара. Так, производитель одежды может сообщить, что коллекция этого года не пользуется спросом, а склады затоварены.

Подведем итог. Допустим, получилось три минуса и четыре плюса. В большинстве случаев полученная информация подтверждает ваши предположения, особенно если вы понимаете сущность бизнеса. Но время от времени случаются и сюрпризы: ситуация оказывается лучше или хуже, чем ожидалось. Подобные сюрпризы могут быть очень кстати тем, кто покупает или продает акции.

Мой опыт показывает, что на десять сделанных звонков приходится один, который открывает вам что-то неожиданное. Когда я звоню в кризисные компании, в девяти случаях информация об их положении подтверждается, но в десятом открывается источник оптимизма, о котором мало кто подозревает. Это правило, только с обратным знаком, справедливо и для успешно работающих компаний. Итак, на 100 звонков приходится 10 сюрпризов, а на 1000 — 100.

Не пугайтесь. Совсем необязательно делать 1000 звонков, если вы не держите в своем портфеле акции 1000 компаний.

МОЖНО ЛИ ИМ ВЕРИТЬ?

В целом компании честны и открыты в отношениях с инвесторами. Они прекрасно понимают, что правда всплывет в квартальных отчетах, и утаивать ее, как нередко делают в Вашингтоне, нет никакого резона. Хотя за долгие годы я тысячи раз встречался с представителями компаний и выслушивал их версию истории, лишь в нескольких случаях меня намеренно пытались ввести в заблуждение.

Если вы звоните в отдел по связям с инвесторами, можете не сомневаться в достоверности их информации. Правда, эпитеты, которыми они пользуются, варьируют очень сильно. Компании каждой отрасли описывают одно и то же событие по-своему.

Возьмем, например, текстильную отрасль. Она существует с XIX в. JP Stevens создана в 1899 г., West Point-Pepperell — в 1866 г. Эти компании — корпоративный эквивалент женской общественной организации «Дочери американской революции». Того, кто пережил шесть войн, десять бумов, пятнадцать обвалов и тридцать спадов, уже ничем не удивишь. Такой опыт усиливает способность противостоять любым бедам.

Специалисты по связям с инвесторами в этой отрасли настолько пропитаны духом «старой гвардии», что о выдающихся достижениях говорят весьма сдержанно, а о средних и вовсе без эмоций. Если же дела компании идут неважно, они звучат так, будто их руководители повесились на простынях из перкаля в собственных кабинетах.

Допустим, вы звоните в такую компанию и интересуетесь ситуацией с производством шерстяных и камвольных тканей. Вам говорят: «Так себе». На вопрос о смесовых тканях отвечают: «Не особо хорошо». Относительно джинсовых тканей оптимизма больше: «Получше». Реальные показатели при этом свидетельствуют об отличных результатах.

Это характерно не только для текстильной промышленности, но и для всех зрелых отраслей. Глядя на небо, работники зрелых отраслей видят тучи, а работники молодых отраслей — воздушные замки.

Рассмотрим, например, производителей готовой одежды. Жизнь их очень сложна, и они часто сходят со сцены. Судя по количеству обращений с их стороны к статье 11, ее можно принять за поправку к Конституции, а не за раздел Закона о банкротстве. Зато от представителя компании этого сектора никогда не услышишь слов «так себе», даже если продажи идут хуже некуда. Даже во время черной чумы они, наверное, сказали бы, что дела идут «в целом нормально». А когда дела действительно идут в целом нормально, то ситуацию характеризуют как «фантастическую», «невероятную», «великолепную» и «бесподобную».

Такой же оптимизм присущ и представителям сферы технологий и программного обеспечения. Скажу больше, чем хуже положение предприятия, тем оптимистичнее они звучат. Из того, что мне наговорили разработчики программных средств, можно сделать лишь один вывод: за всю историю у софтверной индустрии не было ни одного неудачного года. С какой стати они демонстрируют такой оптимизм? Иначе нельзя, ведь вокруг столько конкурентов. Стоит проявить неуверенность, и все контракты уйдут к другому обольстителю.

Инвестору, однако, не стоит тратить время на анализ корпоративного жаргона. Намного проще не обращать на эпитеты внимания.

ПОСЕТИТЬ ГОЛОВНОЙ ОФИС

Лучшее развлечение для акционера — посещение головного офиса компании, акции которой он держит. Договориться о визите в местную компанию — сущий пустяк. Никто не откажет в экскурсии владельцу 20 тыс. акций. Если компания находится на другом конце страны, то ее посещение можно приурочить к летнему отпуску. «Дети, подумать только, всего в шестидесяти трех милях отсюда находится головной офис Pacific Gas and Electric. Давайте заедем туда по пути, я быстренько гляну на их баланс, а вы подождете меня на лужайке возле гостевой стоянки?» Ну, хорошо-хорошо. Будем считать, что я не говорил этого.

Главное для меня во время этих визитов — получить впечатление о компании. Цифры и факты можно узнать по телефону. Мне очень понравилось, что здание Taco Bells приютилось за боулинг-клубом. Вид руководителей, работающих в мрачном тесном бункере, прямо-таки вдохновил меня. Было очевидно, что они не выбрасывают деньги на прихорашивание своего офиса.

(Кстати, мой первый вопрос звучит так: «Когда в последний раз у вас был фондовый менеджер или аналитик?» Если мне отвечают: «Кажется, года два назад», — то я в восторге. Так было с Meridian Bank — 22 года непрерывного роста прибыли, великолепная история повышения дивидендов, и никто не помнит, как выглядит аналитик.)

Обращайте внимание на офисы, которые если не ютятся за боулинг-клубом, то расположены в запущенном квартале, куда не забредет ни один финансовый аналитик. Один студент-практикант, которого я отправил в Pep Boys—Manny, Moe, and Jack, сказал, что водители филадельфийского такси отказались везти его туда. Это потрясло меня не меньше, чем все остальное, что ему удалось выяснить.

В Crown, Cork, and Seal из офиса президента компании открывался прекрасный вид на линию по производству консервных банок, на полу лежал потускневший линолеум, а мебель была потрепаннее армейской. Вот компания с правильными приоритетами. Знаете, что произошло с ее акциями? За последние тридцать лет они выросли в 280 раз. Хорошие прибыли и недорогой офис — отличное сочетание.

А что можно сказать о Uniroyal, офис которой, подобно модным частным школам, расположился на склоне горы в штате Коннектикут? Я углядел в этом дурной знак, и компания, как этого и следовало ожидать, пошла под откос. К дурным знакам относятся также антикварная мебель, архитектурные излишества и стены, отделанные панелями из ореха. Я не раз замечал: когда компания размещает громадную гевею в офисе, самое время проверить ее прибыли.

УСТАНОВИТЬ ЛИЧНЫЕ СВЯЗИ

Посещение офиса компании также позволяет установить личные контакты с одним-двумя представителями администрации. Другой способ познакомиться с ними — участие в годовых собраниях акционеров, и не столько в официальных заседаниях, сколько в неформальных встречах. Если намерения инвестора достаточно серьезны, то годовые собрания — лучшее место для установления полезных контактов.

Бывает, что по представителю компании можно судить о ее перспективах. Однажды в Tandon, компании, отвергнутой поначалу из-за ее принадлежности к популярным производителям дискет, я познакомился с интересным человеком из отдела по связям с инвесторами. Как и любой другой представитель этой службы, он был учтив, элегантен и дипломатичен. Однако из информации, включенной в извещение о проведении общего собрания (помимо прочего в нем есть данные о пакетах акций в собственности сотрудников компании и о заработной плате), стало ясно, что с учетом опционов и прямой покупки акций Tandon состояние этого человека, который совсем недолго работал в компании, оценивалось почти в 20 млн долл.

То, что рядовой сотрудник мог получить такое состояние благодаря акциям Tandon, казалось невероятным. К тому времени акции компании уже выросли в восемь раз, а коэффициент P/E необоснованно взлетел. Очевидно, если акции Tandon еще удвоятся, то состояние этого сотрудника достигнет 40 млн долл. Иными словами, чтобы я просто заработал на этих акциях, его состояние должно было удвоиться, а он и сейчас, на мой взгляд, был во много раз богаче, чем следовало бы. Вырисовывалась совершенно нереальная картина. Хотя у меня были и другие основания отказаться от покупки акций, эта встреча стала последней каплей. В итоге акции упали с 351/4 долл. до 13/8 долл. с учетом дробления.

Подобные сомнения у меня возникли и в отношении учредителя и крупного акционера Televideo, с которым я познакомился на официальном обеде в Бостоне. Стоимость его акций уже составляла 100 млн долл., коэффициент P/E был высок, а компания принадлежала к высококонкурентной отрасли, связанной с производством периферийного оборудования. У меня мелькнула мысль: если я заработаю на акциях Televideo, то капитал этого человека вырастет до 200 млн долл. Это казалось нереальным, и я не стал связываться с Televideo. Ее акции упали с 401/2 долл. (1983 г.) до 1 долл. (1987 г.).

Я не могу дать этому научное объяснение, но если богатство представителя компании кажется вам нереальным, то, скорее всего, так оно и есть.

ПНУТЬ КОЛЕСО

С тех пор, как Кэролин обнаружила в супермаркете L'eggs, а в числе моих находок благодаря буррито оказалась Taco Bell, я считаю, что хождение по магазинам и дегустация продуктов — фундаментальная инвестиционная стратегия. Конечно, она не заменит расспросов представителя компании по ключевым пунктам, что подтверждает случай Bildner's. Но когда вы создаете историю компании, совсем нелишне проверить ее на практике.

О Toys «R» Us я уже слышал от своего друга Питера Дерутта, но всего одна поездка в ближайший магазин убедила меня в том, что в этой компании знают, как продавать игрушки. Покупатели на вопрос, понравился ли им магазин, отвечали, что обязательно придут еще раз.

Прежде чем купить акции La Quinta, я три раза останавливался в ее мотелях. Перед покупкой акций Pick «N» Save я побывал в одном из ее магазинов в Калифорнии и был сражен дешевизной товаров. Pick «N» Save изымала снятые с производства товары из стандартных каналов дистрибуции и устраивала распродажи по бросовым ценам.

Я мог бы узнать об этом в отделе по связям с инвесторами, однако совсем другое дело — своими глазами увидеть одеколон известной марки по цене 79 центов за флакон и охающих покупателей вокруг. Финансовый аналитик мог бы сообщить мне, что Pick «N» Save купила у Campbell's Soup запасы корма для собак Lassie Dog Food на несколько миллионов долларов после выхода компании из этого бизнеса и что Pick «N» Save быстро распродала его с большой выгодой. Однако вид покупателей, стоящих с нагруженными собачьим кормом тележками в очереди, намного лучше убеждает в том, что такая стратегия действительно работает.

В новом магазине Pep Boys в Калифорнии продавец чуть было не убедил меня купить комплект шин. Я всего лишь хотел посмотреть на магазин, но продавец с таким энтузиазмом расписывал достоинства товара, что я почти согласился оформить заказ на четыре шины и их доставку самолетом. Возможно, он был не в себе, но, на мой взгляд, с такими сотрудниками Pep Boys может продать все, что угодно. Так оно и было на самом деле.

После того, как Apple потерпела неудачу и ее акции упали с 60 до 15 долл., я сомневался, удастся ли компании оправиться от поражения. Выход Apple на прибыльный рынок компьютеров с новым продуктом Lisa обернулся полным провалом. Однако, когда моя жена сказала, что ей и детям нужен второй компьютер Apple, а системный администратор сообщил, что Fidelity закупает шестьдесят новых «макинтошей», я понял, что, во-первых, Apple все еще популярна в стране и, во-вторых, она вновь присутствует на рынке. Я приобрел миллион акций, о чем ничуть не жалею.

Моя вера в Chrysler сильно укрепилась после разговора с Ли Якоккой, который был известен своими успехами в снижении издержек и улучшении модельного ряда автомобилей. Я обратил внимание на то, что парковочная площадка для руководства компании возле головного офиса наполовину пустовала. Это был еще один признак успеха. Однако настоящий восторг я испытал во время посещения выставочного зала, где смог осмотреть изнутри и снаружи новые модели Laser, New Yorker и LeBaron с откидным верхом.

Многие годы Chrysler пользовалась репутацией консервативного производителя автомобилей, но последние модели отличались особым шиком, особенно та, что с откидным верхом. (Она была сделана на основе седана LeBaron, у которого сняли жесткую крышу.)

Я проглядел мини-вэн, который стал самой успешной моделью Chrysler, своего рода аналогом L'eggs в 1980-х гг. Но в целом у меня сложилось впечатление, что компания движется в правильном направлении. Недавно Chrysler удлинила свой мини-вэн, поставила на него более мощный двигатель, как того хотели покупатели, и сегодня доля мини-вэнов Chrysler среди легковых автомобилей и пикапов, продаваемых в США, составляет 3%. Пожалуй, я и сам куплю такой мини-вэн, как только мой одиннадцатилетний Concord компании AMC окончательно заржавеет.

Удивительно, как много можно узнать об отрасли на автостоянках возле лыжных баз, торговых центров, боулинг-клубов и церквей. Всякий раз, увидев мини-вэн Chrysler или форд Taurus (кстати, Ford по-прежнему объект моих крупнейших инвестиций) на стоянке, я подхожу к водителю и спрашиваю: «Как вам этот автомобиль?», «Как долго вы на нем ездите?» и «Вы бы посоветовали его купить?» До настоящего момента ответы были положительными, это добрый знак для Chrysler и Ford. Тем временем Кэролин изучает новинки The Limited и Pier 1 Imports, а также новые салаты McDonald's.

Чем более однородной становится страна, тем больше вероятность, что вещи, пользующиеся популярностью в одном торговом центре, будут популярными и в других. Попробуйте подсчитать, успех или провал скольких брендов или продуктов вы предсказали верно.

Почему же я не купил акции OshKosh B'Gosh, ведь наши дети выросли в замечательных комбинезонах OshKosh? Почему я отговорил себя от покупки Reebok лишь потому, что подруга моей жены пожаловалась на мозоли, натертые обувью этой марки? Представляете, каково упустить пятикратник только потому, что сосед плохо отозвался о тапочках? В этом бизнесе не все так просто.

ЧТЕНИЕ ОТЧЕТОВ

Нет ничего удивительного в том, что большинство годовых отчетов в конечном счете оказываются в мусорном ведре. На глянцевых страницах напечатан текст, который понятен, но бесполезен, а те показатели, что идут в конце, малопонятны, но очень важны. Между тем полезную информацию можно извлечь из годового отчета всего за несколько минут, и я никогда не трачу на это занятие больше времени.

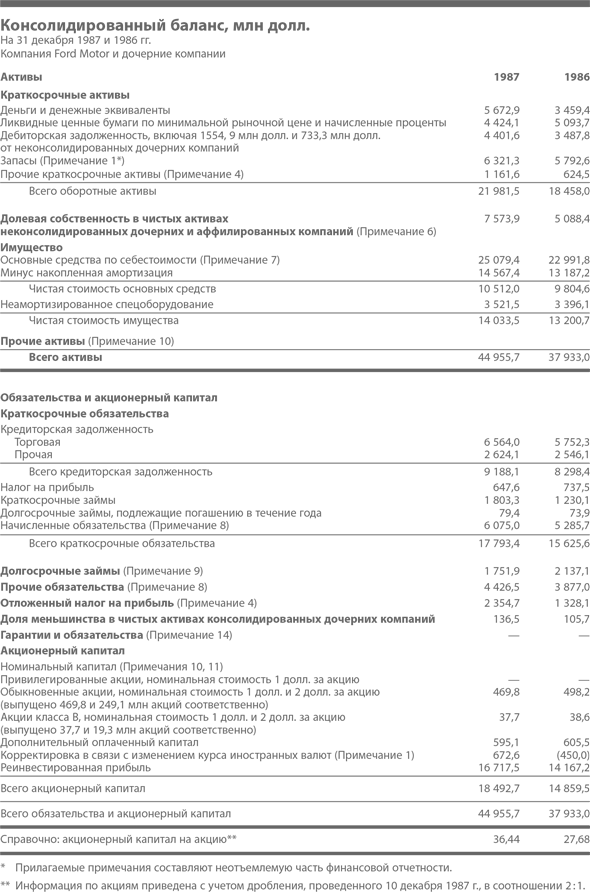

Рассмотрим, например, годовой отчет Ford за 1987 г. На его обложке красуется снимок Lincoln Continental, сделанный Томом Войновски, а внутри — воздание почестей Генри Форду II и его фотография на фоне портрета деда Генри I. В нем есть дружественное послание к акционерам, трактат о корпоративной культуре и упоминание того, что Ford спонсировала выставку работ Беатрикс Поттер, автора сказок о кролике Питере.

На двадцать седьмой странице, уже из более дешевой бумаги, я нахожу консолидированный баланс (см. форму). (Это общее правило для годовых отчетов и, наверное, для всех печатных изданий: чем дешевле бумага, тем ценнее информация.) В балансе отражены активы и пассивы. Для меня это значимая информация.

В разделе «Краткосрочные активы» в верхней части баланса я вижу, что компания имеет 5,672 млрд долл. в виде денег и денежных эквивалентов плюс 4,424 млрд долл. в виде ликвидных ценных бумаг. Эти две статьи составляют текущую денежную позицию, которую я округляю до 10,1 млрд долл. Сопоставление данных 1987 г. и 1986 г. показывает, что денежная позиция Ford растет. Это явный признак процветания.

Далее я обращаюсь ко второй части баланса, а именно к статье «Долгосрочные займы». В 1987 г. долгосрочные займы составляли 1,75 млрд долл., что значительно меньше, чем в предыдущем году. Сокращение долговых обязательств — еще один признак процветания. Денежная позиция, превышающая долговые обязательства, улучшает баланс. Более низкая денежная позиция ухудшает его.

Вычитание долгосрочного долга из денежной позиции дает «чистую денежную позицию» Ford — 8,35 млрд долл. Итак, денежная позиция превышает долг на 8,35 млрд долл. Это очень хороший признак. Что бы ни случилось, Ford не грозит банкротство.

(Вы, наверное, заметили, что у Ford есть краткосрочные займы в размере 1,8 млрд долл. При расчетах я не учитываю краткосрочный долг. Пуристы могут возражать сколько угодно, однако к чему все усложнять? Я просто исхожу из того, что стоимость прочих активов компании (запасов и т.п.) достаточна для покрытия краткосрочных долговых обязательств.)

Нередко долгосрочные заимствования превышают денежную позицию, денежные статьи сокращаются, долг растет, и компания имеет слабую финансовую позицию. Цель этого краткого анализа в том, чтобы выяснить, какова позиция компании — слабая или сильная.

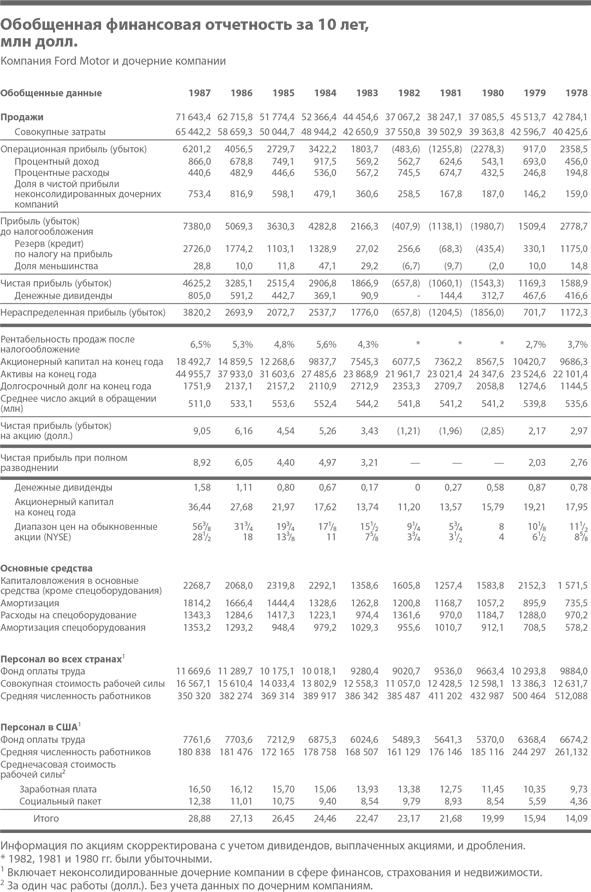

После этого я перехожу к обобщенной финансовой отчетности за десять лет на странице 38 и изучаю общую картину. Выясняется, что компания выпустила в обращение 511 млн акций. Я также отмечаю, что в последние два года их количество сокращается. Иными словами, Ford выкупает свои акции, и это хороший знак.

Деление денежной позиции в размере 8,35 млрд долл. на 511 млн акций в обращении показывает, что на одну акцию Ford приходится 16,30 долл. чистых денежных средств. Почему этот показатель важен, я расскажу в следующей главе.

Далее идут уже более сложные вещи. Если вы предпочитаете читать не баланс, а статью о Генри Форде, то вам лучше спросить у своего брокера, выкупает ли Ford акции, что больше, денежная позиция или долгосрочный долг, и сколько денежных средств приходится на акцию.

Будем реалистами. Я не собираюсь вовлекать вас в дебри анализа финансовой отчетности. Существуют ключевые показатели, которые помогают контролировать состояние компании. Если вы можете получить их из годовых отчетов, прекрасно. Если же нет, то обратитесь к другим источникам — отчетам S&P, своему брокеру или публикациям Value Line.

Материалы Value Line читать проще, чем баланс. Если у вас нет опыта, начните с них. Там есть информация о денежных средствах и долговых обязательствах, сводки за несколько лет, откуда можно узнать, что происходило во время последнего спада, растет ли прибыль, всегда ли выплачиваются дивиденды и т.д. Наконец, в них приводится пятибалльная оценка финансовой устойчивости компаний, которая дает примерное представление о способности компании противостоять трудностям. (Существует также рейтинги «своевременности» покупки акций, но меня они не интересуют.)

Я откладываю в сторону годовой отчет, чтобы рассмотреть каждый значимый показатель и больше не утруждать себя их поиском.