Прибыль, прибыль, и еще раз прибыль

Допустим, вас заинтересовала компания Sensormatic, которая разработала систему предотвращения магазинных краж. Ее акции выросли с 2 до 42 долл. в 1979–1983 гг. Брокер характеризует Sensormatic как небольшую и быстро растущую компанию. Или другой вариант: ваш портфель включает акции двух умеренно растущих и трех циклических компаний. Есть ли гарантия, что Sensormatic или те акции, которые у вас уже есть, будут расти? А если покупать, то какую цену считать обоснованной?

По существу, это вопросы о том, что создает стоимость компании и почему ее стоимость завтра будет выше, чем сегодня. На этот счет есть множество мнений, но лично я всегда свожу ответ к прибыли и активам. К прибыли в особенности. Порой на то, чтобы цена акций пришла в соответствие со стоимостью компании, нужны годы, а периоды спада длятся так долго, что инвесторы начинают сомневаться в возможности этого. Тем не менее стоимость компании неизменно побеждает, по крайней мере свидетельств достаточно, чтобы верить в это.

Анализ акций на основе прибыли и активов ничем не отличается от оценки местной прачечной самообслуживания, аптеки или многоквартирного дома, который вы собираетесь купить. Не следует забывать, что акция — не лотерейный билет. Это доля собственности в компании.

На прибыль и активы можно взглянуть и по-другому. Если вы компания, то ваши прибыль и активы будут определять, сколько инвестор предложит за долю в бизнесе. Оценка самого себя наподобие General Motors очень поучительна и помогает понять содержание этого этапа исследования.

К активам следует отнести ваше недвижимое имущество, автомобили, мебель, одежду, ковры, лодки, инструменты, ювелирные украшения, клюшки для гольфа и все, что можно продать, если вы решите ликвидировать себя или прекратить деятельность. Разумеется, вам придется вычесть все непогашенные ипотечные кредиты, автокредиты и прочие займы, полученные от банков, родственников или соседей, неоплаченные счета, долговые расписки, карточные долги и т.п. Полученный остаток и будет балансовой или экономической стоимостью ваших материальных активов. (Если результат отрицательный, то вы — потенциальный банкрот.)

До тех пор, пока вас не ликвидируют и не продадут кредиторам, ваша стоимость определяется способностью зарабатывать прибыль. За свою трудовую жизнь вы можете заработать тысячи, сотни тысяч и даже миллионы долларов — в зависимости от размера заработной платы и трудоспособности. Совокупные результаты могут, однако, сильно варьировать.

Теперь самое время определиться с принадлежностью к той или иной категории компаний, которые были описаны ранее. Это неплохое развлечение в кругу друзей.

Те, у кого стабильная работа с невысокой зарплатой и скромными перспективами, являются эквивалентом медленно растущих компаний, например электроэнергетических вроде American Electric Power. Библиотекари, учителя и полицейские относятся к категории медленно растущих.

Те, кто получает хорошие зарплаты и имеет предсказуемые прибавки, например менеджеры среднего звена, являются эквивалентом умеренно растущих компаний типа Coca-Cola и Ralston Purina.

Фермеры, работники гостиниц и сезонные работники на курортах, игроки в хай-алай и владельцы летних лагерей, которые зарабатывают деньги в сезон, а затем пытаются растянуть их на период длительного безденежья, являются эквивалентом циклических компаний. В эту категорию могут входить также писатели и актеры, однако возможность резкого повышения доходов делает их кандидатами на переход в категорию быстро растущих компаний.

Бездельники, бенефициары трастовых фондов, землевладельцы, кутилы и прочие, живущие за счет семейного состояния и не слишком утруждающие себя люди, являются игроками на активах, аналогичных золотодобывающим и железнодорожным компаниям. Главная их проблема в том, что останется от активов после погашения долгов и расчета с кредиторами из винных магазинов и турфирм.

Беспризорники, бродяги, нищие, банкроты, уволенные работники и безработные в целом являются кандидатами на выход из кризиса, пока у них остается хоть капелька энергии и предприимчивости.

Актеры, изобретатели, застройщики, мелкие предприниматели, спортсмены, музыканты и преступники потенциально — эквиваленты быстро растущих компаний. В этой группе риск потерпеть неудачу намного выше, чем в группе умеренно растущих, но уж если случается успех, то доход мгновенно возрастает в десять, двадцать и даже сто раз, что превращает человека в эквивалент Taco Bells или Stop & Shop.

Покупая акции быстро растущей компании, вы фактически ставите на вероятность значительного роста ее прибыли в будущем. Что лучше: вложить деньги в молодую Dunkin' Donuts в лице Харрисона Форда или в Coca-Cola в лице корпоративного адвоката? Пока Харрисон Форд работает плотником в Лос-Анджелесе, разумнее выглядят вложения в представителя Coca-Cola, но стоит г-ну Форду сняться в культовом фильме «Звездные войны», как его доход становится совсем иным.

Вряд ли доход адвоката подскочит в десять раз, если только он не выиграет крупный бракоразводный процесс, зато парень, который занимается очисткой небольших судов от ракушек и пишет романы, может стать следующим Хемингуэем. (Читайте книги, прежде чем инвестировать!) Вот почему инвесторы выискивают перспективные быстро растущие компании и ставят на рост их акций, даже при отсутствии прибыли в текущий момент или незначительности величины прибыли на акцию по сравнению с ее ценой.

Значимость прибыли демонстрирует любой график, где помимо кривой изменения цены акций есть кривая прибыли. Книги графиков имеются в любой брокерской фирме, и просматривать их очень полезно. Движение двух кривых всегда согласованно, даже если кривая цен акций отклоняется от кривой прибыли, то раньше или позже возвращается к ней.

Одни пытаются выяснить, в чем именно причина успеха японцев и корейцев, но судьба акций в конечном счете определяется прибылью. Другие ориентируются на часовые колебания рынка, но в долгосрочной перспективе определяющим фактором все равно является прибыль. Есть, конечно, исключения, но если вы присмотритесь к графикам принадлежащих вам акций, то ясно увидите зависимость, о которой я говорю.

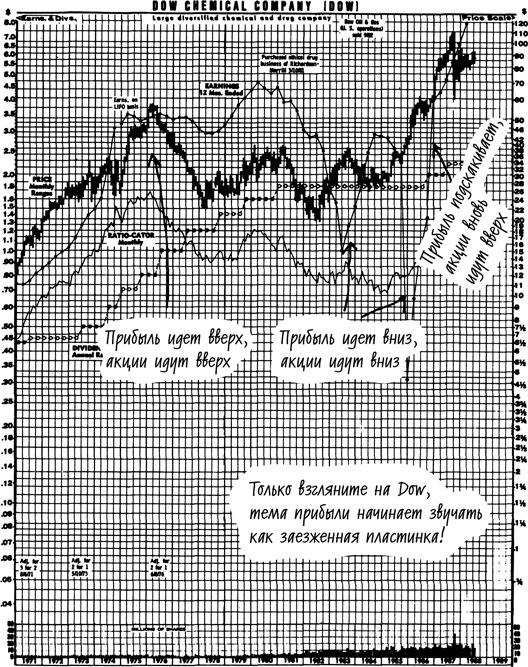

В последние десять лет были спады и инфляции, цены на нефть то росли, то падали, и все это время цены на акции изменялись вслед за прибылью. Взгляните на график Dow Chemical. Растет прибыль — растут и акции. Так было с 1971 по 1975 г. и затем с 1985 по 1988 г. В промежутке между 1975 и 1985 гг. прибыль была неустойчивой и цены на акции тоже.

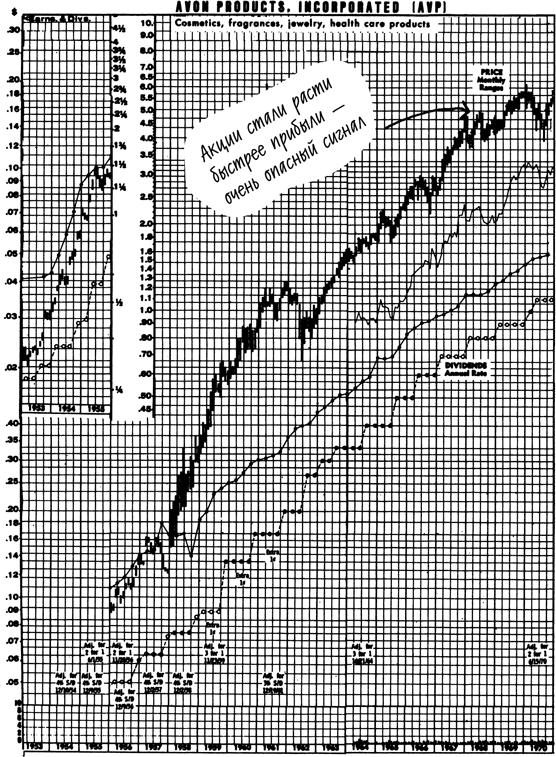

Как видно на графике, акции Avon с 1958 по 1972 г. выросли с 3 до 140 долл., пока прибыль компании шла вверх. Чрезмерный оптимизм привел к тому, что цена акций стала расти быстрее прибыли. Но в 1973 г. чудеса закончились. Акции рухнули, потому что рухнула прибыль, и такой исход можно было предвидеть. За десять месяцев до обвала статья, анонсированная на обложке журнала Forbes, предупредила об этом.

Или взять Masco Corporation, которая изобрела шаровой кран и тридцать лет кряду наслаждалась ростом прибыли в военное и мирное время, в периоды спадов и инфляции. С 1957 по 1987 г. ее прибыль выросла в 800 раз, а акции — в 1300. Это, пожалуй, лучшие акции за всю историю капитализма. А что еще ожидать от компании, имевшей первоначально удивительно нелепое название Masco Screw Products? Ничто не могло ее остановить, пока прибыль росла.

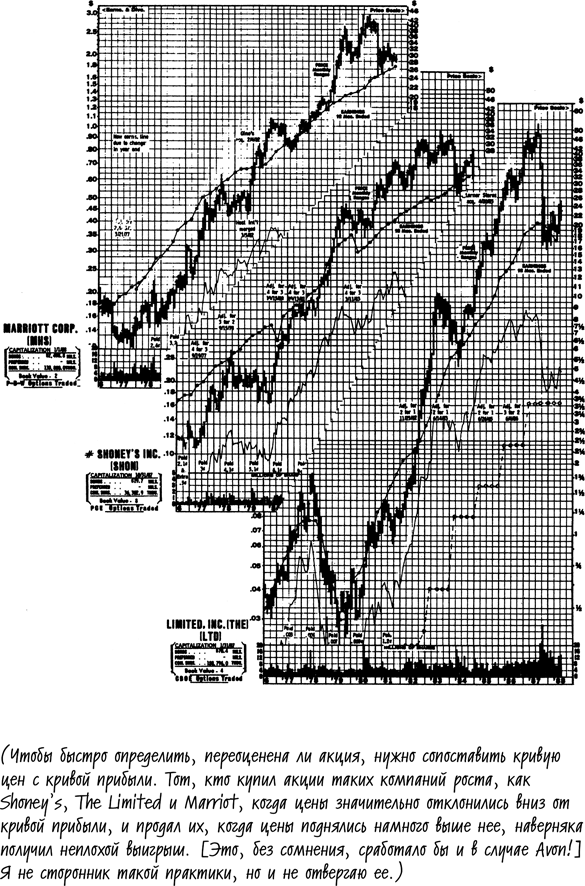

Посмотрите на график Shoney's, сети ресторанов, которая демонстрировала рост прибыли 116 кварталов подряд (29 лет), — немногие компании могут похвастаться таким достижением. Как и следовало ожидать, цена акций стабильно росла. Видно, что несколько раз цена акций опережает прибыль, но быстро возвращается.

Та же картина и у еще одной успешной быстро растущей компании — Marriott. А вот компания The Limited. В конце 1970-х ее прибыль упала, а вместе с ней и акции. Затем прибыль резко пошла вверх, и акции тоже. Но стоило акциям оторваться от прибыли, это случалось в 1983 и 1987 гг., как наступал краткосрочный обвал. То же происходило с бесчисленными компаниями во время обвала в октябре 1987 г.

КОЭФФИЦИЕНТ P/E

В любом серьезном анализе прибыли фигурирует отношение цены акции к прибыли, известное также как коэффициент или мультипликатор P/E. Этот коэффициент численно характеризует взаимосвязь между ценой акции и прибылью компании. Значения коэффициента P/E для всех акций публикуются ежедневно в большинстве крупных газет. В газете The Wall Street Journal они, например, выглядят так.

Коэффициент P/E, как и кривая прибыли, помогает понять, переоценены или недооценены акции относительно потенциальной прибыли компании.

(Иногда в газете можно увидеть необычно высокий коэффициент P/E. Это нередко объясняется тем, что компания отнесла долгосрочные убытки на краткосрочную прибыль. Если коэффициент P/E выглядит необычно, спросите о причине своего брокера.)

Например, я вижу в The Wall Street Journal, что у Kmart коэффициент P/E равен 10. Это результат деления текущей цены акций (35 долл.) на прибыль компании за последние двенадцать месяцев, или финансовый год (в данном случае 3,50 долл. на акцию): 35 долл. : 3,50 долл. = 10.

Коэффициент P/E можно рассматривать как число лет, за которые окупятся первоначальные инвестиции, конечно, при условии, что прибыль не изменится. Допустим, инвестор покупает 100 акций Kmart на сумму 3500 долл. При текущей прибыли 3,50 долл. на акцию за год 100 акций принесут прибыль в 350 долл., а за десять лет окупят первоначальные инвестиции в размере 3500 долл. Инвестору необязательно делать эти вычисления, поскольку сам коэффициент P/E говорит о том, что срок окупаемости составляет 10 лет.

Если вы покупаете акции, цена которых в два раза выше прибыли (P/E = 2), то ваши первоначальные вложения окупятся через два года, а если их цена выше прибыли в 40 раз (P/E = 40), то через сорок лет. К тому времени Шер может стать прабабушкой. Если так, то зачем люди покупают акции с высоким P/E, когда вокруг столько инвестиционных возможностей с низким P/E? Ответ прост: они ищут Харрисона Форда на складе пиломатериалов. Прибыли компаний не менее изменчивы, чем доходы людей.

Существование акций с P/E, равным 40, и P/E, равным 3, говорит о том, что инвесторы рассчитывают на высокую будущую прибыль одних компаний и скептически относятся к перспективам других компаний. Достаточно заглянуть в газету, чтобы убедиться, насколько широк диапазон значений коэффициента P/E.

Вы также обнаружите, что самые низкие значения P/E у медленно растущих компаний, самые высокие — у быстро растущих, а промежуточные — у циклических. И это понятно, если следовать логике вышесказанного. Средний P/E акций коммунальной компании (7–9) ниже среднего P/E акций умеренно растущей компании (10–14), который в свою очередь ниже среднего P/E акций быстро растущей компании (14–20). Некоторые охотники за дешевыми приобретениями считают, что можно покупать любые акции с низким P/E, однако мне такая стратегия кажется бессмысленной. Нельзя сравнивать яблоки с апельсинами. Коэффициент P/E, низкий для Dow Chemical, совсем необязательно равен P/E, низкому для Wal-Mart.

ЕЩЕ НЕМНОГО О P/E

Всестороннее исследование коэффициентов P/E в различных отраслях и группах компаний может занять целую книгу, которую никто не станет читать. Глупо замыкаться на P/E, но и оставлять его без внимания тоже нельзя. Лучшим источником информации для анализа P/E может стать ваш брокер. Для начала у него можно уточнить, на каком уровне по отношению к среднеотраслевым находятся коэффициенты P/E ваших акций — на низком, высоком или среднем. Если в ответ вы услышите, что «акции компании продаются с дисконтом к отрасли», то знайте, ее P/E находится на низком уровне.

Брокер может предоставить вам исторические данные о P/E компании, их можно найти и в отчетах S&P, которые также имеются в брокерских фирмах. Перед покупкой акций полезно узнать значения P/E за ряд лет, чтобы понять, какой уровень P/E является нормальным для компании. (Новые компании, конечно, не могут похвастаться такой информацией.)

При покупке Coca-Cola, например, поинтересуйтесь, соответствует ли то, что вы платите за ее прибыль, тому, что платили другие в прошлом. Коэффициент P/E дает такую информацию.

(Еще один хороший источник исторических значений P/E — Value Line Investment Survey, издание, которое имеется во всех крупных библиотеках и у большинства брокеров. По сути, Value Line содержит всю необходимую инвестору-любителю информацию. Это самое лучшее, что может быть после персонального аналитика по ценным бумагам.)

Если вы совершенно не смыслите в коэффициентах P/E, запомните одно — акции с чрезмерно высоким P/E покупать не стоит. Это избавит вас от многих неприятностей и значительных убытков. За редким исключением слишком высокий P/E такая же обуза для акции, как и слишком тяжелое седло для скаковой лошади.

Компания с высоким P/E должна демонстрировать невероятный рост прибыли, чтобы оправдать высокую цену своих акций. В 1972 г. McDonald's была такой же великой компанией, как и во все остальные времена, однако ее акции торговались по 75 долл. и P/E достигал 50. Таких ожиданий она оправдать не смогла, ее акции упали с 75 до 25 долл., а P/E принял более реальное значение 13. McDonald's пребывала в полном порядке. В 1972 г. она была просто переоценена.

А вот история популярной в 1960-е гг. компании Росса Перо Electronic Data Systems (EDS). Я не поверил своим глазам, когда увидел отчет брокера о ней. Ее P/E достигал 500! Чтобы вернуть инвестиции в EDS, потребовалось бы пять веков при неизменном уровне прибыли. Мало того, аналитик, составивший отчет, отметил, что это консервативная оценка, в действительности коэффициент должен быть равным 1000.

Если бы кто вложил деньги в акции компании с P/E 1000 во времена короля Артура и прибыль при этом оставалась неизменной, то он достиг бы безубыточности только к нашим дням.

Жаль, что этот отчет не сохранился, его бы следовало повесить в рамке на стену в офисе рядом с отчетом другой брокерской фирмы со словами: «В связи с банкротством компании мы исключаем ее из нашего списка акций, рекомендованных к покупке».

В последующие годы компания EDS демонстрировала очень хорошие результаты. Стремительно росли ее прибыль и продажи, и все, что она ни делала, имело невероятный успех. Акции EDS — совсем другая история. В 1974 г. их цена упала с 40 до 3 долл., но не по причине разлада в головном офисе, а потому, что они были самыми переоцененными из всех когда-либо виденных мною акций. Очень часто говорят, что будущие результаты деятельности компаний «дисконтированы» в цене акций. Инвесторы EDS в таком случае дисконтировали свое будущее. Подробнее об EDS чуть позже.

Когда Avon Products торговалась по 140 долл., она имела очень высокий коэффициент P/E — 64, хотя до EDS ему было далеко. Важно отметить, что Avon — огромная компания. Даже маленькой компании требуется чудо, чтобы оправдать P/E 64, а компании размером с Avon, продажи которой уже перевалили за миллиард, для этого нужно продавать косметику и лосьоны на мегамиллиарды. Кстати, кто-то подсчитал, что компании Avon для оправдания такого коэффициента нужно зарабатывать больше, чем сталелитейная отрасль, нефтяная отрасль и штат Калифорния вместе взятые. Но это предельно оптимистичный сценарий. Ну сколько пузырьков лосьона и одеколона можно продать на самом деле? На деле прибыль Avon не росла совсем. Она даже снизилась, и в 1974 г. акции резко упали до 185/8 долл.

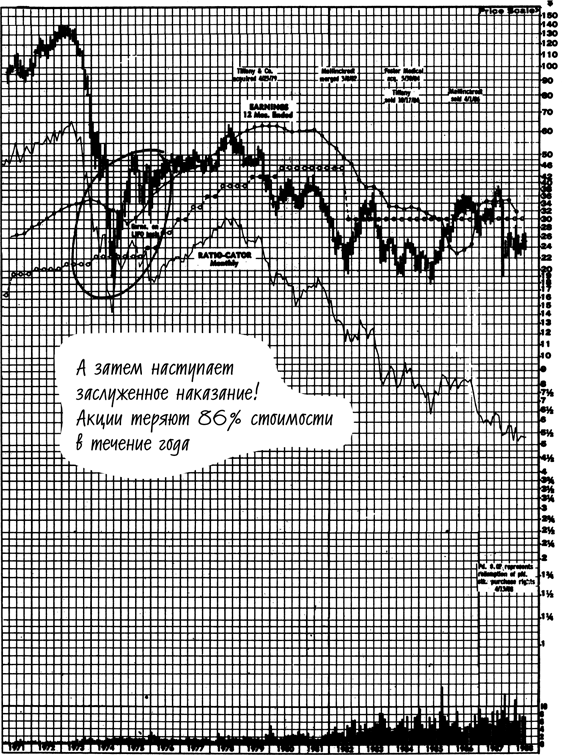

Та же беда случилась и с Polaroid. Эта не менее солидная компания, процветавшая тридцать два года, за 18 месяцев потеряла 89% своей стоимости. В 1973 г. ее акции продавались по 143 долл., в 1974 г. они упали до 141/8 долл., в 1980 г. подскочили до 60 долл., а в 1981 г. вновь снизились до 19 долл. На максимуме 1973 г. P/E компании достиг 50. Это объяснялось тем, что инвесторы ожидали невероятного роста показателей компании в результате выпуска нового фотоаппарата SX-70, однако фотоаппарат и пленка оказались переоцененными, обнаружились недоработки, и люди утратили интерес к новинке.

Кроме того, ожидания были настолько нереальными, что для их реализации компании Polaroid пришлось бы продать по четыре фотоаппарата каждой американской семье. Даже бешеный успех продукта не имел бы особого значения для акций. Средний же успех привел к провалу по всем показателям.

P/E РЫНКА

Компании находятся не в вакууме, рынок акций в целом тоже имеет свой коэффициент P/E. Это хороший индикатор состояния, позволяющий судить, переоценен рынок или недооценен. Хотя я не советовал обращать внимание на рынок, но если несколько акций торгуются по завышенным относительно прибыли ценам, не исключено, что и с остальными происходит то же самое. Так было накануне финансового краха 1973–1974 гг., так было, хотя и в меньшей степени, перед обвалом 1987 г.

В последние пять лет бычьего рынка, с 1982 по 1987 г., общерыночный коэффициент P/E вырос c 8 до 16. Иными словами, в 1987 г. за одну и ту же прибыль инвесторы были готовы заплатить вдвое больше того, что они платили в 1982 г., — явный сигнал переоцененности акций.

Конечно, на значение коэффициента P/E сильно влияют процентные ставки, поскольку с их падением и снижением привлекательности облигаций инвесторы щедрее платят за акции. Однако взвинтить P/E способен и необузданный оптимизм, который появляется на бычьем рынке. Именно это произошло в случаях EDS, Avon и Polaroid. В тот период быстро растущие компании имели фантастические P/E, медленно растущие компании — P/E, типичные для быстро растущих компаний, а P/E рынка достиг максимума, равного 20, в 1971 г.

Любой, кто анализировал коэффициенты P/E, мог сообразить, что это натуральное безумие, но почему-то все помалкивали. В 1973–1974 гг. рынок испытал самую жесткую коррекцию с 1930-х гг.

БУДУЩАЯ ПРИБЫЛЬ

Будущие прибыли — вот камень преткновения. Как их предсказать? Текущая прибыль позволяет судить в лучшем случае о справедливости цены акций. Этого достаточно, чтобы не клюнуть на Polaroid или Avon с P/E 40 и не переплатить за Bristol-Myers, Coca-Cola и McDonald's. Однако на самом деле все хотят знать, что произойдет с прибылью в следующем месяце, году, десятилетии.

Считается, что она должна расти, и это предположение отражается в цене любых акций.

Поиском ответа на вопрос о будущем росте и будущей прибыли заняты армии аналитиков и статистиков, но ошибки для них не редкость. Чтобы убедиться в этом, достаточно открыть любой финансовый журнал — со словом «прибыль» почти всегда соседствует слово «неожиданность». Не думайте, однако, что я начну утверждать, будто успешный прогноз прибыли или ее роста может дать любой желающий.

Стоит серьезно заняться вопросом, как выясняется, что акции могут падать при растущей прибыли просто потому, что профессиональные аналитики и их институциональные клиенты ожидали более высокого роста, или расти при падающей прибыли из-за того, что те же весельчаки ожидали более сильного падения. Хотя такие отклонения являются краткосрочными, они все же омрачают жизнь тем акционерам, которые обращают на них внимание.

Если предсказать будущую прибыль нельзя, то выяснить, как компания планирует повышать свою прибыль, вам вполне по силам. После этого остается лишь время от времени проверять, работает ли план.

Вот пять способов, с помощью которых компания может повысить прибыль: сократить издержки, повысить цены, выйти на новые рынки, больше продавать на старых рынках и, наконец, оздоровить или избавиться от убыточных видов деятельности. Именно на эти аспекты следует обращать внимание при исследовании компании. Если у вас имеется какое-либо преимущество, оно будет только плюсом.