Нашел! Нашел! Но вот что?

Если компания и ее акции привлекли ваше внимание — на работе, в магазине, в ресторане, с подачи брокера, тещи или даже судебного надзирателя Айвена Боски, — это не значит, что нужно сразу же покупать. Если заведения Dunkin' Donuts всегда переполнены, а у компании Reynolds Metals больше заказов на поставку алюминия, чем она может выполнить, — это не значит, что нужно сразу инвестировать в их акции. Пока не значит. Все, что вы получили к настоящему моменту, — это лишь повод присмотреться к компании поближе.

Исходную информацию (то, что привлекло ваше внимание к компании) следует воспринимать как анонимное рекомендательное письмо, случайно попавшее в ваш почтовый ящик. Это удержит вас от покупки акции просто потому, что вам что-то понравилось, или, еще хуже, из-за авторитета рекомендателя: «Дядя Гарри покупает их, а он богат и знает, что делает» или «Я покупаю то же, что и дядя Гарри, ведь в прошлый раз его акции удвоились в цене».

Исследование компании — дело не такое уж и сложное, от силы на пару часов. В следующих главах я расскажу, как с ним справляюсь я и какие источники информации наиболее полезны.

На мой взгляд, подготовительная работа важна для успеха не меньше, чем обет не обращать внимания на краткосрочные колебания рыночной конъюнктуры. Возможно, кто-то зарабатывает на акциях и без исследований, о которых я собираюсь рассказать, но к чему лишний раз рисковать? Инвестирование без исследований подобно игре в стад-покер не глядя в карты.

По определенным причинам анализ акций представляют настолько непонятным и технически сложным, что обычно осторожные потребители вкладывают свои сбережения совершенно бездумно. Семейная пара, которая не жалеет двух выходных на поиск самых выгодных расценок на авиарейс до Лондона, покупает 500 акций авиакомпании KLM, не уделив и пяти минут ее изучению.

Вспомним упомянутое во введении семейство Хаундстусов. Они считают себя такими осмотрительными потребителями, что изучают ярлыки на наволочках, анализируют вес и цену на упаковках хозяйственного мыла, высчитывают наилучшее соотношение потребляемой мощности и светоотдачи у электрических ламп. Однако их сбережения совершенно не увеличиваются из-за провалов Хаундстуса на фондовом рынке.

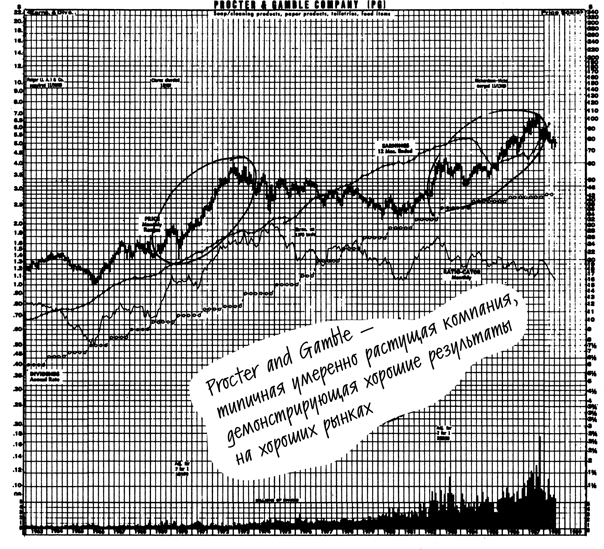

Вот и сейчас Хаундстус, устроившись в глубоком кресле, читает в Consumer Reports статью о плотности и впитывающей способности пяти популярных марок туалетной бумаги. Он размышляет, не стоит ли ему переключиться на туалетную бумагу Charmin. Но будет ли он так же тщательно изучать годовой отчет Procter and Gamble, производителя Charmin, прежде чем вложить в его акции 5000 долл.? Нет, конечно. Хаундстус просто купит эти акции, а потом отправит годовой отчет Procter and Gamble в мусорную корзину.

Синдром Charmin весьма распространен, но он легко лечится. Нужно лишь приложить к отбору акций не меньше усилий, чем вы тратите на покупку продуктов питания. Даже если акции уже куплены, это не помешает, поскольку какие-то из них могут не отвечать вашим ожиданиям. Все дело в том, что акции бывают разных категорий и доходность каждой из них имеет определенные пределы. Следующий шаг в изучении акций — выяснение некоторых их характеристик.

КАКОВЫ РЕЗУЛЬТАТЫ?

То, о чем идет речь, хорошо видно на примере Procter and Gamble. Как вы помните, я уже говорил о том, что в 1970-х гг. одним из двух наиболее прибыльных новых товаров являлись колготки L'eggs. Другим были подгузники Pampers. Популярность Pampers была очевидна как родным малыша, так и их друзьям. На их упаковке красовалось название производителя, Procter and Gamble.

Но стоило ли покупать его акции только из-за популярности Pampers? Нет, если вы не провели исследования. Всего лишь пять минут, и вы заметите, что в огромной компании Procter and Gamble на Pampers приходится очень небольшая доля прибыли. Конечно, этот продукт оказывает определенное влияние на результаты Procter and Gamble, но не в такой мере, как L'eggs на результаты менее крупной компании Hanes.

Если выбор акции продиктован популярностью конкретного товара, производимого компанией, первым делом следует выяснить, как успех этого товара сказывается на финансовых результатах производителя. Помнится, в феврале 1988 г. инвесторы с энтузиазмом восприняли информацию о креме «Ретин-А» для ухода за кожей производства Johnson & Johnson. Крем был известен с 1971 г. как средство от угрей, но недавно медики предположили, что он может помогать при пигментных пятнах и других дефектах кожи. Газеты запестрили статьями, в которых о креме говорилось как о средстве против старения и морщин. Можно было подумать, что Johnson & Johnson обнаружила источник молодости.

И что происходит? За два дня (21–22 января 1988 г.) акции Johnson & Johnson подскакивают на 8 долл. и приносят компании дополнительную рыночную стоимость в 1,4 млрд долл. В шумихе инвесторы наверное забыли, что в прошлом году продажи ретин-А принесли компании всего 30 млн долл., а крем для нового применения должен еще получить разрешение Администрации по контролю пищевых продуктов и лекарственных препаратов.

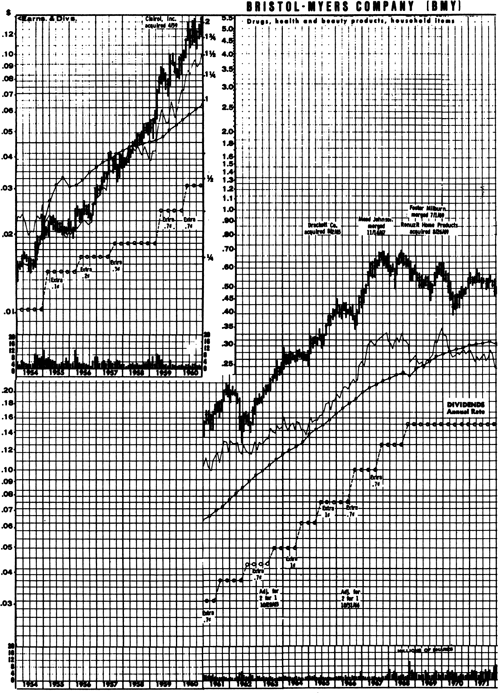

Примерно в то же время был еще один случай, когда инвесторы действовали более осмотрительно. Результаты медицинского исследования показали, что прием аспирина через день может снизить риск инфаркта у мужчин. Хотя исследования проводились с использованием буфферина — аспирина производства Bristol-Myers, акции этой компании поднялись лишь на 50 центов — до 427/8 долл. Многие, видимо, учли, что внутренние продажи буфферина за прошлый год в размере 75 млн долл. составили менее 1,5% от совокупного дохода Bristol-Myers.

Намного удачнее была игра с акциями Sterling Drug, производителя аспирина Bayer, до того, как компанию поглотила Eastman Kodak. В совокупных доходах Sterling доля продаж аспирина составляла 6,5%, а в прибыли — 15%. В ассортименте товаров Sterling аспирин был самым прибыльным.

КРУПНЫЕ КОМПАНИИ, СКРОМНЫЙ РОСТ

Результаты, которых можно ожидать от акций, во многом зависят от размера компании. Насколько велика компания, чьи акции вас заинтересовали? Акции крупных компаний не демонстрируют значительного роста за исключением редких случаев. На некоторых рынках они дают хорошие результаты, но наибольший рост показывают маленькие компании. Никто не покупает акции такого гиганта, как Coca-Cola, в расчете на рост в четыре раза за два года. Если купить Coca-Cola по хорошей цене, то можно утроить вложения за шесть лет, но за два года выиграть джекпот не удастся.

Я не имею ничего против Procter and Gamble и Coca-Cola, в последнее время обе показывают превосходные результаты. Просто следует помнить, что это крупные компании, в отношении которых не стоит питать пустые надежды и строить нереальные ожидания.

Иногда после полосы неудач крупная компания оказывается в затруднительном положении, и после выхода из кризиса ее акции делают рывок. Так было с Chrysler, Ford и Bethlehem Steel. В трудные для Burlington Northern годы ее акции упали с 12 до 6 долл., а впоследствии подскочили до 70 долл. Эти необычайные случаи попадают в категорию возрождений. В нормальных условиях мультимиллиардные компании вроде Chrysler, Burlington Northern, DuPont, Dow Chemical, Procter and Gamble и Coca-Cola просто не могут расти так, чтобы стать десятикратниками.

С математической точки зрения удвоение или утроение размера General Electric в обозримом будущем невозможно. Она уже и так выросла настолько, что на нее приходится почти 1% ВНП США. Из каждого потраченного вами доллара GE получает почти 1 цент. Только подумайте, в триллионах, потраченных за год американскими потребителями, из каждого доллара почти цент приходится на товары и услуги GE (электрические лампочки, бытовая техника, страхование, теле- и радиовещательная корпорация NBC и др.).

Казалось бы, компания все сделала правильно — провела обоснованные поглощения, снизила издержки, разработала новые успешные товары, избавилась от ненужных дочерних предприятий, избежала втягивания в компьютерный бизнес (продав свою ошибку компании Honeywell), а ее акции растут еле-еле. Усилия руководства GE тут ни при чем. Акциям такой огромной компании только и остается, что расти очень медленно.

GE выпустила в обращение 900 млн акций, а ее совокупная рыночная стоимость равна 39 млрд долл. Годовая прибыль, превышающая 3 млрд долл., достаточна для включения компании в список Fortune 500. Ничто не может ускорить рост GE, разве что захват всего мира. Поскольку именно быстрый рост толкает акции вверх, стоит ли удивляться тому, что акции GE растут медленно, а акции La Quinta — стремительно.

При прочих равных условиях более высокий результат дают небольшие компании. В последнем десятилетии на Pic «N» Save можно было заработать больше, чем на Sears, хотя обе компании представляют собой розничные сети. Теперь, когда компания Waste Management стала мультимиллиардным конгломератом, она, скорее всего, будет отставать от быстро растущих новых участников рынка сбора и переработки мусора. Во время последнего оживления сталелитейной промышленности акционеры небольшой компании Nucor выиграли больше, чем акционеры U.S. Steel (теперь USX). Во время прошлого подъема фармацевтической отрасли небольшая SmithKline Beckman обошла более крупную компанию American Home Products.

ШЕСТЬ КАТЕГОРИЙ

После того, как я определил относительный размер компании в соответствующей отрасли, я отношу ее к одной из шести категорий: медленно растущая, умеренно растущая, быстро растущая, циклическая, выходящая из кризиса и имеющая недооцененные активы. Способов классификации акций не меньше, чем фондовых брокеров, но, на мой взгляд, эти шесть категорий охватывают все полезные отличия, необходимые инвестору при анализе.

Растут не только компании и отрасли, но и целые страны (ВНП). Каким бы ни был субъект экономики, его рост означает, что в нынешнем году он произвел чего-либо (автомобилей, ботинок, гамбургеров) больше, чем в прошлом. Президент Эйзенхауэр как-то сказал: «Мы имеем то, что существует сейчас, а не то, что было раньше». Это довольно неплохое определение экономического роста.

Отслеживание темпов роста отраслей — это целая индустрия. Строятся бесконечные графики, составляются таблицы, сопоставляются данные. С компаниями дела обстоят несколько сложнее, поскольку их рост может быть измерен разными способами: рост продаж, рост прибыли, рост доходов и т.д. Однако, когда говорят о растущей компании, предполагают, что она расширяется. Год от года у нее растут продажи, производство и прибыли.

Рост отдельной компании сравнивают с ростом экономики в целом. Медленно растущие компании, как вы могли догадаться, демонстрируют очень слабый рост — примерно на уровне ВНП страны (в последнее время примерно 3% в год). Быстро растущие компании развиваются стремительно. Бывает, они растут на 20–30% в год, а то и больше. Именно их акции склонны к взрывному росту.

Компании трех из шести категорий (медленно, умеренно и быстро растущие) имеют растущие акции, которые я подразделяю на лежебок, крепышей и суперакции. Последние заслуживают особого внимания.

Медленно растущие компании

Считается, что рост этих крупных и стареющих компаний должен несколько опережать рост валового национального продукта. Медленно растущие компании не всегда были такими. Они начинали как быстро растущие, но потом либо достигли предела своих возможностей, либо устали работать с полной отдачей. Когда вся отрасль переживает спад (а это, похоже, постоянное явление), большинство ее компаний также снижают темпы.

Сегодня среди медленно растущих самыми известными являются электроэнергетические компании, которые в 1950–1960-х гг. развивались быстрыми темпами, превышающими рост ВНП более чем в два раза. То были успешные компании с хорошими акциями. В условиях, когда все больше людей устанавливали кондиционеры, покупали большие холодильные, морозильные камеры и все больше платили за электричество, электроэнергетические компании, особенно в южных штатах, росли на десятки процентов. В 1970-х гг. тарифы на электроэнергию резко увеличились, потребители научились экономить электроэнергию, и электроэнергетика снизила темпы роста.

Рано или поздно любая популярная быстро растущая отрасль превращается в медленно растущую, а многочисленные аналитики и предсказатели попадают впросак. Так хочется думать, что ничего не изменится, однако в действительности все иначе. Когда-то Alcoa пользовалась репутацией такой же динамично развивающейся компании, как нынешняя Apple Computer, поскольку тогда алюминиевая промышленность была на подъеме. В 1920-х гг. шло бурное развитие железных дорог, и когда Уолтер Крайслер ушел из железнодорожной компании в автомобилестроительную, его зарплата понизилась. «Это же не железные дороги, г-н Крайслер», — объяснили ему.

Автомобилестроение превратилось в быстро растущую отрасль, а через некоторое время то же произошло со сталелитейной промышленностью, затем с химической, электроэнергетической и компьютерной индустрией. Сегодня даже компьютерная отрасль снижает темпы роста, по крайней мере в секторах мейнфреймов и мини-компьютеров. IBM и Digital завтра могут оказаться медленно растущими компаниями.

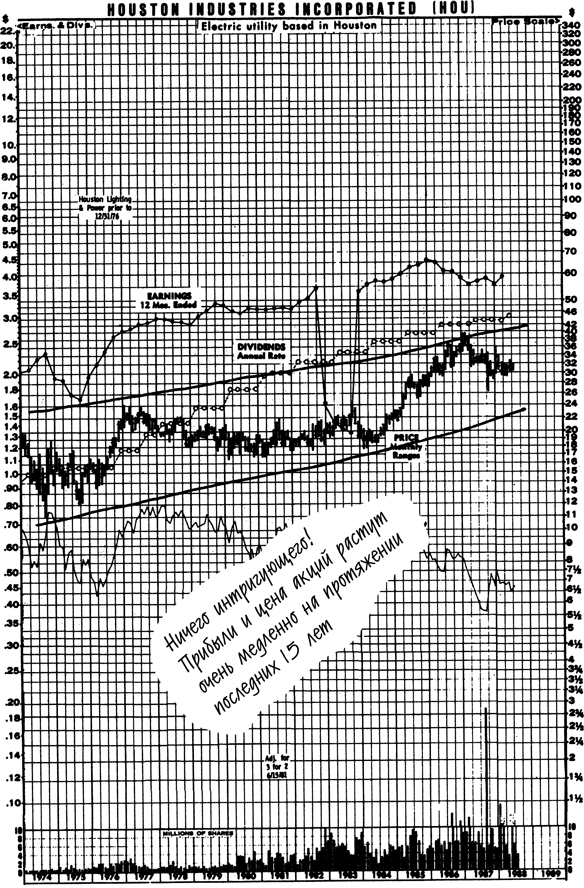

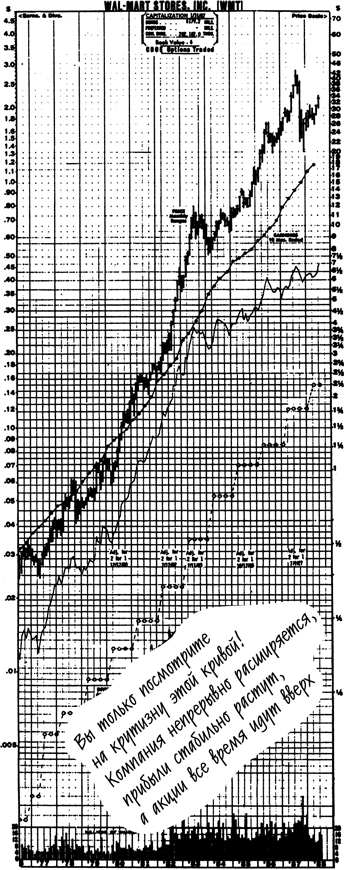

Медленно растущие компании довольно легко идентифицируются с помощью графиков движения цен акций, которые можно взять у брокера или в местной библиотеке. График медленно растущей компании вроде Houston Industries напоминает топографическую карту штата Делавэр, где, как вы, наверное, знаете, нет резких перепадов высот. Сравните его с графиком Wal-Mart, похожим на взлет ракеты, и вы поймете, что эта компания точно не медленно растущая (см. рисунки).

Другим признаком медленно растущей компании являются регулярные и щедрые дивиденды. В главе 13 я покажу, что компании выплачивают щедрые дивиденды, когда не видят путей расширения бизнеса. Для руководства компаний расширение бизнеса, повышающее авторитет, намного предпочтительнее, чем тупая выплата дивидендов, не требующая воображения.

Это не означает, что директора, принимающие решение о выплате дивидендов, поступают неправильно. Во многих случаях прибыль компании лучше всего использовать именно таким образом (см. главу 13).

В моем портфеле совсем мало акций, демонстрирующих 2–4%-ный рост, по той простой причине, что мне не нравятся медленные компании. Если именно рост прибыли делает компанию богаче, то какой смысл тратить время на лежебок?

Умеренно растущие компании

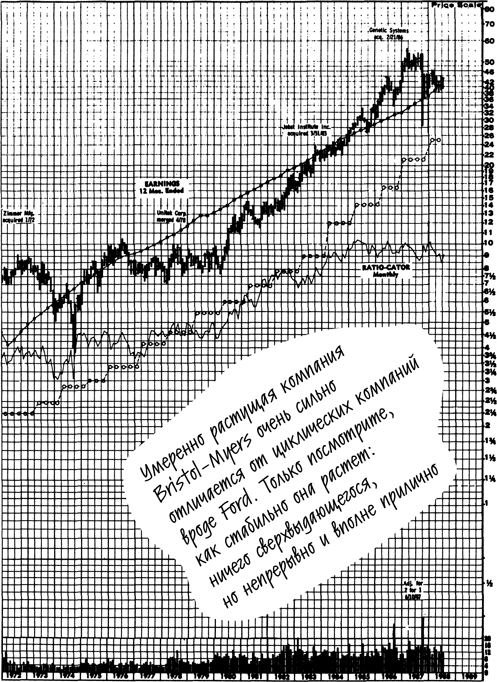

В их число входят Coca-Cola, Bristol-Myers, Procter and Gamble, дочерние компании Bell, Hershey's, Ralston Purina и Colgate-Palmolive. Этих мультимиллиардных великанов нельзя назвать быстрыми, но они куда проворнее медленно растущих компаний. График Procter and Gamble, как вы можете видеть, не такой плоский, как карта Делавэра, но это и не Эверест. Графики умеренно растущих компаний напоминают предгорье: годовой рост прибыли достигает 10–12%.

При покупке в удачный момент и по правильной цене акции умеренно растущих компаний могут принести солидную прибыль. На графике Procter and Gamble видно, что в 1980-е гг. ее акции демонстрировали хорошую доходность. Однако тот, кто купил их в 1963 г., увеличил свое состояние лишь вчетверо. Держать акцию двадцать пять лет ради такого дохода — не самая блестящая перспектива, поскольку это ничуть не лучше вложений в облигации или в фонд денежного рынка.

Кстати, если кто-то хвастается, что удвоил или утроил деньги на акциях умеренно растущей компании (или любой другой компании), поинтересуйтесь, как долго он их держал. В большинстве случаев риск владения акциями лишает собственника всех преимуществ и не окупается.

Начиная с 1980 г. успехи умеренно растущих компаний на рынке были хорошими, но не блистательными. В основном это крупные компании, и десятикратник среди них — большая редкость. Так что, если вы держите что-нибудь вроде Bristol-Myers и акции через год-другой поднимаются на 50%, то стоит подумать об их продаже. Сколько можно выжать из Colgate-Palmolive? В отличие от Subaru миллионером она вас не сделает, не случись, конечно, что-нибудь неожиданное, но об этом все давно бы уже знали.

В нормальной ситуации за два года от акций Colgate-Palmolive можно ожидать максимум 50%-ного роста. Умеренно растущие компании приносят более высокую прибыль, чем Shoney's или Service Corporation International. Я их обычно покупаю в расчете на 30–50%-ный прирост капитала, а затем продаю и покупаю новые акции, которые еще не выросли в цене.

В моем портфеле всегда есть акции умеренно растущих компаний, потому как они обеспечивают неплохую защиту во время спадов и экономических трудностей. Например, в 1981–1982 гг., когда страна, а вместе с ней и рынок, переживала острый кризис, цена акций Bristol-Myers менялась незначительно (см. график). Конечно, во время кризиса 1973–1974 гг. результат был не таким хорошим, но тогда никто не избежал потерь, да и акции были сильно переоценены. В целом Bristol-Myers, Kellogg, Coca-Cola, MMM, Ralston Purina и Procter and Gamble очень неплохи в периоды кризисов. Вы знаете, что они наверняка не обанкротятся, а после выхода из кризиса быстро восстановят свою стоимость.

За двадцать лет акции Bristol-Myers падали на протяжении всего лишь одного квартала, а акции Kellogg за тридцать лет не падали ни разу. В том, что Kellogg успешно переживает экономические спады, нет ничего удивительного. Как бы трудно ни было, люди все равно едят кукурузные хлопья. Они реже путешествуют, откладывают приобретение нового автомобиля, покупают меньше одежды и дорогих безделушек, реже заказывают омаров в ресторане, но поглощают кукурузные хлопья ничуть не меньше. А может быть, даже больше, чтобы компенсировать недостаток омаров.

Во время спада не экономят и на собачьем корме, поэтому акции Ralston Purina — относительно надежное вложение. Кстати, пока я пишу эти строки, мои коллеги уже начали скупать акции Kellogg и Ralston Purina в ожидании скорого спада.

Быстро растущие компании

Это мои излюбленные приобретения: акции небольших и энергичных новых компаний, которые растут на 20–25% в год. Если выбирать с умом, то вам откроется кладезь десяти-, сорока- и даже двухсоткратников. С небольшим портфелем, в который входят одна или две таких компании, можно сделать карьеру.

Быстро растущая компания не обязательно относится к быстро развивающейся отрасли. Я бы даже предпочел, чтобы так оно и было (см. главу 8). Она может появиться и в медленно растущей отрасли. Например, пивоваренная промышленность — медленно растущий сектор, но компания Anheuser-Busch растет быстро за счет расширения рыночной доли и переманивания потребителей конкурирующих брендов. Темп роста гостиничного бизнеса не превышает 2% в год, однако компания Marriott растет на 20% в результате того, что ей удалось за десять лет завоевать крупный сегмент этого рынка.

То же самое произошло с Taco Bells в секторе быстрого питания, с Wal-Mart в секторе универсальных магазинов и с Gap в секторе розничной торговли одеждой. Эти молодые компании добились локального успеха, а затем стали применять удачную модель во всех новых магазинах по разным городам. Выход на новые рынки приводит к феноменальному росту прибыли, и акции достигают головокружительных высот.

У быстро растущих компаний множество рисков, особенно у молодых, для которых характерны чрезмерная активность и недостаток финансирования. История компаний с недостаточным финансированием, столкнувшихся с проблемами, заканчивается, как правило, главой 11 Закона о банкротствах. Уолл-стрит не жалует быстро растущие компании, которые нередко распыляют ресурсы, теряют темпы роста и обесценивают свои акции.

Я уже рассказывал о том, как электроэнергетические компании, особенно в южных штатах, стали медленно растущими. В 1960-е гг. бурно развивалась химия полимеров. Пластики настолько занимали умы людей, что в фильме «Выпускник» короткая рекомендация герою Дастина Хоффмана по выбору карьеры — «пластмассы» — воспринималась как символ времени. Начав производство пластмасс, Dow Chemical испытала мощнейший подъем и несколько лет развивалась быстрыми темпами. Затем рост замедлился, и Dow превратилась в рядового труженика химической промышленности, склонного к цикличности.

В 1960-х гг. бурно развивалось производство алюминия и ковровых покрытий, но как только эти отрасли обретали зрелость, отраслевые игроки снижали темпы роста, а рынок их акций становился скучным.

Если с небольшими быстро растущими компаниями связан риск прекращения деятельности, то с более крупными связан риск стремительного падения стоимости при первых же неудачах. Как только быстро растущая компания становится крупной, она попадает в то же положение, что и Гулливер в стране лилипутов. Ей просто негде развернуться.

Однако пока эти компании держатся, их акции находятся в числе победителей. Я ищу компании с хорошим балансом и солидной прибылью. Вся хитрость в том, чтобы угадать, когда компания перестанет расти, и сколько стоит платить за ее рост.

Циклические компании

У циклических компаний продажи и прибыль растут и падают регулярно, хотя и не всегда предсказуемо. В растущей отрасли бизнес растет непрерывно, а в циклической — растет и сокращается, затем снова растет и снова сокращается.

Циклическими являются автомобилестроительные, авиатранспортные, шинные, сталелитейные и химические компании. Даже оборонные предприятия проявляют определенную цикличность, поскольку их прибыли растут и падают в зависимости от государственной политики, проводимой той или иной администрацией.

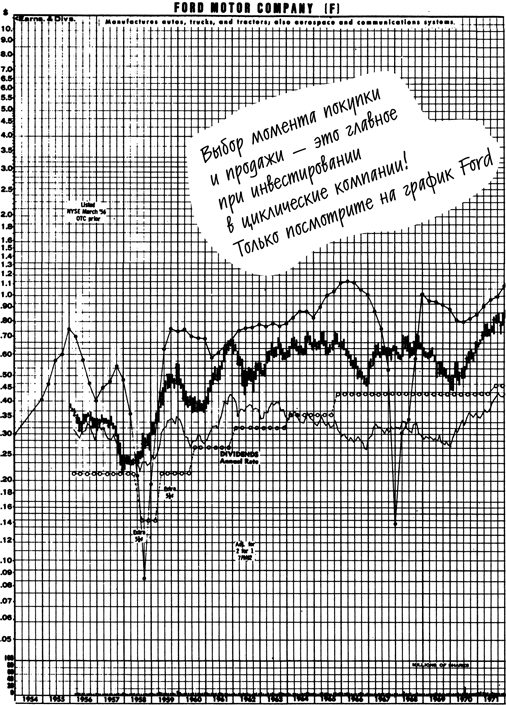

На графиках отчетливо виден циклический характер AMR Corporation, материнской компании American Airlines, и Ford Motor. Графики циклических компаний напоминают показания детектора лжи или карту Альпийских гор.

При выходе из рецессии и оживлении экономики циклические компании быстро добиваются успеха, и их акции идут вверх намного быстрее акций умеренно растущих компаний. Это вполне объяснимо, поскольку в условиях сильной экономики люди покупают новые автомобили и чаще летают самолетами, повышается спрос на сталь, химическую продукцию и т.д. При движении в обратном направлении циклические компании страдают сильнее, а вместе с ними и акционеры. Если купить их акции не на той фазе цикла, можно быстро потерять больше половины вложений, а следующего подъема, не исключено, придется дожидаться не один год.

С циклическими акциями легче всего попасть впросак. Именно на них неосмотрительный инвестор частенько теряет деньги. Дело в том, что основные циклические компании — крупные и известные предприятия, которые очень похожи на надежные умеренно растущие компании. Акции Ford относятся к голубым фишкам, и можно решить, что они будут вести себя точно так же, как и голубые фишки Bristol-Myers (см. графики). Но это далеко не так. Акции Ford сильно колеблются, поскольку компания то теряет миллиарды долларов во время спадов, то зарабатывает миллиарды в периоды подъема. Если умеренно растущая компания вроде Bristol-Myers в период депрессивного рынка или экономического кризиса национального масштаба может потерять половину стоимости, то циклическая компания вроде Ford все 80%. Именно это и произошло с Ford в начале 1980-х гг. Следует знать, что акции Ford и Bristol-Myers не одно и то же.

Выбор момента покупки и продажи критически важен при игре с циклическими акциями. Вы должны ясно видеть первые признаки ослабления и восстановления компании. При инвестировании в циклические компании преимуществом обладают те, чья работа связана с алюминием, сталью, авиалиниями, автомобилями и т.д.

Компании, выходящие из кризиса

Кандидатами на оздоровление являются компании, которые пережили сильные потрясения, находятся в упадке и нередко использовали защиту в виде главы 11 Закона о банкротствах. Они не похожи на медленно растущие компании, поскольку не растут вообще. Не похожи они и на циклические компании, у которых за спадом идет подъем. Это потенциальные покойники вроде Chrysler. Chrysler — циклическая компания, у которой нисходящая фаза цикла оказалась настолько глубокой, что никто уже не надеялся на ее возрождение. Плохо управляемой циклической компании всегда грозит опасность разделить судьбу Chrysler или, в чуть меньшей степени, Ford.

Банкротство Penn Central было одним из самых болезненных в истории Уолл-стрит. Возможность краха голубой фишки, великой старой компании и солидного предприятия казалась такой же маловероятной, как и падение в реку моста Джорджа Вашингтона. Это событие подорвало веру целого поколения инвесторов, однако, несмотря на кризис, выход у компании все же был. Penn Central стала превосходным образцом оздоровления.

Акции вышедших из кризиса компаний, как это доказали Chrysler, Ford, Penn Central, General Public Utilities и многие другие, очень быстро наверстывают потерянное. Самым приятным в инвестировании в акции успешно преодолевших кризис компаний является то, что их взлеты и падения менее всего зависят от общерыночной конъюнктуры.

Я заработал для своих акционеров немало денег на акциях Chrysler, которые начал покупать в начале 1982 г. по 6 долл. (без учета более поздних дроблений). На моих глазах они менее чем за два года выросли впятеро, а за пять лет — в пятнадцать раз. В какой-то момент в акции Chrysler было вложено 5% средств моего фонда. Хотя другие акции в моем портфеле демонстрировали еще больший рост, эффект ни одной из них не мог сравниться с эффектом акций Chrysler, доля которых была намного выше. И это при том, что акции Chrysler приобретались не по самой низкой цене!

Те фанаты Chrysler, которые были смелее, купили ее акции по 1,50 долл. и получили тридцатидвухкратник. В любом случае Chrysler оказалась удачным вложением. Так же, как и Lockheed, акции которой торговались в 1973 г. по 1 долл. Даже после финансовой поддержки со стороны государства их можно было купить по 4 долл. в 1977 г. и продать за 60 долл. в 1986 г. Lockheed я прозевал.

В абсолютном выражении я заработал больше всего на возрождении Chrysler и Penn Central, т.е. крупных компаний, акций которых было достаточно много, чтобы приобрести значимый для всего фонда пакет.

Составить список неудавшихся попыток оздоровления можно разве что по памяти, поскольку компании-неудачницы просто исчезают из отчетов S&P, книг графиков и учетных регистров фондовых брокеров. Я мог бы до бесконечности перечислять не сумевшие выйти из кризиса компании, акции которых мне не стоило покупать, однако одна мысль об этом вызывает у меня головную боль.

Вместе с тем отдельные удачи компаний, выходящих из кризиса, делают их акции весьма привлекательными и, в целом, прибыльными.

Существует несколько разновидностей компаний, выходящих из кризиса. В разное время я держал акции каждой из них. В случае компаний типа «поддержите-а-не-то-пожалеете», например Chrysler или Lockheed, надежды возлагаются на гарантированный правительством кредит. Есть компании типа «кто-бы-мог-подумать», например Con Edison. Трудно было представить, что на акциях электроэнергетической компании можно так прогореть (к 1974 г. они упали с 10 до 3 долл.), и еще труднее было представить, что на них можно столько заработать (к 1987 г. они выросли с 3 до 52 долл.).

Бывают компании типа «маленькая-неприятность-которой-не-ожидали», например Three Mile Island. Небольшую трагедию восприняли чересчур серьезно, а где маленькая трагедия, там большие возможности. На акциях General Public Utilities, владельце Three Mile Island, я заработал неплохие деньги. Любой мог их заработать. Нужно было лишь иметь терпение, следить за новостями и относиться к ним хладнокровно.

Ситуация на атомной станции, где в 1979 г. произошло расплавление активной зоны одного из блоков, со временем стабилизировалась. В 1985 г. компания GPU заявила о намерении запустить однотипный ядерный реактор, который в результате аварии не пострадал, однако был заглушен. Запуск реактора послужил хорошим знаком для акционеров, а еще лучшим знаком стало соглашение об участии других электрогенерирующих компаний в финансировании ликвидации последствий аварии. Акции GPU можно было купить по низкой цене в течение почти семи лет, пока не утихла шумиха и не появились хорошие новости. Минимума в 33/8 долл. они достигли в 1980 г., в конце 1985 г. торговались по 15 долл., а к октябрю 1988 г. выросли до 38 долл.

Я стараюсь держаться подальше от трагедий с гораздо более тяжелыми последствиями, таких как бхопальская катастрофа в Индии на заводе Union Carbide. Там произошла утечка смертельного газа, унесшая тысячи жизней, и вопрос о том, какую компенсацию придется выплачивать семьям пострадавших, оставался открытым. Так, акции компании Johns-Manville я быстро продал с небольшим убытком, когда понял, что ее обязательства невозможно предсказать.

Встречаются еще компании типа «безупречно-хорошая-внутри-банкрота», например Toys «R» Us. Когда она отделилась от менее успешной материнской компании Interstate Department Stores, ее акции выросли в 57 раз.

Penn Central — пример компании типа «максимизация-акционерной-стоимости-через-реструктуризацию». В наши дни Уолл-стрит стала благосклонно относиться к реструктуризации, а акционеры тепло приветствуют генеральных директоров, заявляющих о планах реструктуризации. Реструктуризация — это способ освободиться от убыточных дочерних предприятий, которые вообще не имело смысла поглощать. В свое время покупку этих злополучных предприятий тоже встречали аплодисментами и называли диверсификацией. Я называю это диверсификцией.

У меня есть что рассказать о ней. Единственный плюс диверсификции в том, что некоторые компании, оказавшиеся с ее помощью в плачевном состоянии, становятся потенциальными кандидатами на оздоровление. Это происходит сейчас с Goodyear. Она вышла из нефтяного бизнеса, продала застойные филиалы и заново посвятила себя тому, что умеет делать лучше всего, — производству шин. Merck, избавившись от Calgon и ряда других непрофильных направлений, вновь сосредоточила усилия на выпуске патентованных лекарств. Четыре ее новых лекарства проходят клинические испытания, два уже одобрены Администрацией по контролю пищевых продуктов и лекарственных препаратов, и ее прибыли растут.

Компании с недооцененными активами

К этой категории относятся компании, имеющие нечто ценное, о чем знаете вы, но не подозревает Уолл-стрит. При том количестве аналитиков и корпоративных рейдеров, которые рыщут в поисках информации, может показаться, что Уолл-стрит известно все, но поверьте, это не так. В игре с недооцененными активами наибольшее преимущество на стороне того, кто знает ситуацию на местах.

Активом может быть простая куча денег или недвижимость. Не могу не упомянуть еще раз в этой связи о Pebble Beach. В конце 1976 г. ее акции продавались по 141/2 долл., и компания с учетом количества акций в обращении (1,7 млн) оценивалась всего в 25 млн долл. Через неполные три года, в мае 1979 г., Twentieth Century-Fox выкупила компанию за 72 млн долл. (421/2 долл. за акцию), а на следующий после покупки день продала всего лишь один из активов Pebble Beach, гравийный карьер, за 30 млн долл. Иными словами, дороже того, что прежние инвесторы платили за всю компанию в 1976 г. Новые же инвесторы получили за бесценок прилегающую территорию, включая 2700 акров лесного массива Дель-Монте и полуостров Монтерей, трехсотлетние деревья, гостиницу и два поля для гольфа.

Акции Pebble Beach обращались на внебиржевом рынке и были не у всех на виду, чего не скажешь об акциях Newhall Land and Farming, которые торговались на Нью-йоркской фондовой бирже. Их более чем двадцатикратный рост был очень заметным событием. Компании принадлежало два крупных земельных участка: Коуэлл-Ранч в районе бухты Сан-Франциско и Ньюхолл-Ранч, гораздо более крупный и дорогой, в тридцати милях к северу от Лос-Анджелеса. Ньюхолл-Ранч — благоустроенная территория с парком развлечений, крупным офисным комплексом и строящимся торговым центром.

Каждый день через Ньюхолл-Ранч проезжают сотни тысяч калифорнийцев. Страховые оценщики, ипотечные банкиры и агенты по недвижимости, совершающие сделки в Ньюхолле, конечно знали и о размерах этого участка, и о росте цен на недвижимость в Калифорнии. У скольких людей были дома в окрестностях Ньюхолл-Ранч и возможность наблюдать рост стоимости земли намного раньше, чем его заметили аналитики с Уолл-стрит? Сколько из них догадались поинтересоваться акциями, выросшими в двадцать раз с начала 1970-х гг. и вчетверо с 1980 г.? Если бы я жил в Калифорнии, то не упустил бы такой возможности. По крайней мере, думаю, что не упустил бы.

Как-то меня занесло в небольшую заурядную скотоводческую компанию Alico, что во Флориде рядом с городком Ла-Белль на краю национального парка Эверглейдс. Все, что я там увидел, — это виргинские сосны, карликовые пальмы, немного пасущихся коров да пару десятков работников, создававших видимость деятельности. Ничего привлекательного. Акции Alico можно было купить не дороже 20 долл., однако через десять лет стоимость одной только земли в расчете на акцию перевалила за 200 долл. Один смышленый парень по имени Бен Хилл Гриффин-младший потихоньку скупал акции Alico и ждал внимания Уолл-стрит. К сегодняшнему дню он наверняка сделал на них целое состояние.

У многих публичных железнодорожных компаний вроде Burlington Northern, Union Pacific и Santa Fe Southern Pacific огромная земельная собственность: в XIX веке государство отдало железнодорожным магнатам полстраны. Эти компании обладают правами на добычу нефти, газа и минерального сырья, а также на заготовку леса.

Недооцененные активы есть у производителей металла и нефтедобытчиков, газетных издательств и телевизионных станций, производителей патентованных лекарств. Даже убытки могут оказаться активом. Взять хотя бы Penn Central. При восстановлении после банкротства Penn Central получила право переноса огромных учитываемых при налогообложении убытков, и, когда у нее появилась прибыль, она просто не платила налоги. В те годы налог на прибыль составлял 50%, поэтому Penn Central пользовалась 50%-ным преимуществом.

Случай Penn Central можно назвать классической игрой на недооцененных активах. У компании было все: перенос убытков, денежные средства, обширные землевладения во Флориде и других местах, уголь в Западной Виргинии и право пользования воздушным пространством над Манхэттеном. Любой, кто имел отношение к Penn Central, мог сообразить, что ее акции многого стоят. Они выросли в восемь раз.

Сейчас я держу акции Liberty Corp., страховой компании, чьи телевизионные активы стоили больше ее акций. Когда вы знаете, что стоимость телевизионных активов составляет 30 долл. на акцию, а рыночная цена акций — 30 долл., можно взять карманный калькулятор и вычесть 30 долл. из 30 долл. Результат, т.е. стоимость инвестиций в ценную страховую компанию, — ноль.

Я жалею, что не купил побольше акций кабельной компании Telecommunications, Inc., которые в 1977 г. продавались по 12 центов, а через десять лет — по 31 долл., т.е. выросли в 250 раз. Моя позиция по этой крупнейшей кабельной компании США была очень небольшой из-за того, что я не оценил по достоинству стоимость ее активов. Она имела низкую прибыль, а ее долги внушали беспокойство. По традиционным меркам этот кабельный бизнес был бесперспективным. Однако ее активы (в виде абонентов кабельного телевидения) с лихвой компенсировали эти недостатки. Все, кто был близок к компании, могли это заметить, и я тоже.

К сожалению, я так и не решился на серьезные вложения в кабельную индустрию, несмотря на настояния менеджера Magellan Морриса Смита, который время от времени стучал кулаком по моему столу, убеждая меня купить больше акций. Разумеется, он оказался прав — и вот по какой причине.

Пятнадцать лет назад каждый абонент приносил покупателю лицензии на кабельное вещание 200 долл., десять лет назад — 400 долл., пять лет назад — 1000 долл., а сегодня — ни много ни мало 2200 долл. Для тех, кто занят в кабельной индустрии, это не новость. Миллионы абонентов Telecommunications, Inc. представляли собой колоссальный актив.

Думаю, я упустил такую возможность потому, что в моем городе кабельное телевидение появилось только в 1986 г., а в моем доме — в 1987 г. У меня не было возможности оценить по достоинству стоимость этой индустрии. Узнать о ней по рассказам так же бесполезно, как готовиться к свиданию вслепую. Пока сам не соприкоснешься с фактами, ничего не работает.

Если бы я знал, как младшая дочь Бет полюбит канал Disney, Энни — канал Nickelodeon, а старшая дочь Мэри — MTV, с каким удовольствием Кэролин будет смотреть фильмы с участием Бетт Дэвис, а я — новости CNN и спортивный канал, то понял бы, что кабельное телевидение стало такой же неотъемлемой частью жизни, как водопровод и электричество. Переоценить важность личного опыта при оценке компаний и рыночных тенденций невозможно.

Компании с недооцененными активами можно найти повсюду. Конечно, для этого необходимо понимание того, что делает компания, но когда оно есть, вам требуется лишь терпение.

ВЗЛЕТЫ И ПАДЕНИЯ

Компании не остаются навечно в одной и той же категории. За долгие годы работы я не раз и не два наблюдал, как компания, в начале пути обладающая одними характеристиками, в конце становится совсем другой. Быстро растущие компании могут быть поначалу очень интересными, но потом, как и люди, выдыхаются. Они не могут поддерживать темпы роста в десятки процентов бесконечно долго и рано или поздно, исчерпав силы, скатываются к уровню медленно или умеренно растущих компаний. Именно так было с бизнесом в сферах ковровых покрытий, пластмасс, калькуляторов, дисководов, медицинского обслуживания и компьютеров. Масса компаний, от Dow Chemical до Tampa Electric, демонстрировавших стремительный рост в одном десятилетии, в другом оказывались совершенно заурядными. А вот Stop & Shop из медленно растущей компании превратилась в быстро растущую — нестандартный пример движения в обратном направлении.

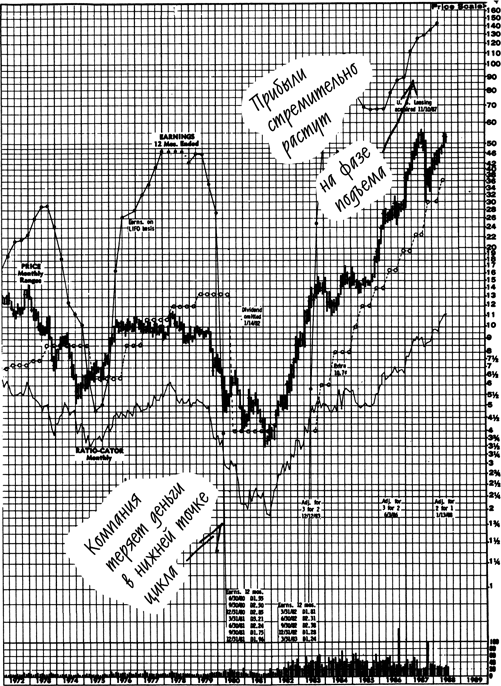

Прежние чемпионы роста Advanced Micro Devices и Texas Instruments стали циклическими компаниями. Циклические компании, столкнувшись с серьезными финансовыми проблемами, проходят через банкротство и возрождаются. Chrysler, типичная циклическая компания, практически вышла из бизнеса, но преодолела кризис, а затем вновь стала циклической. Сталелитейная компания LTV была когда-то циклической, а теперь она в процессе возрождения.

Растущие компании, которым мало достигнутого, увлекаются диверсификцией, терпят неудачи, а потом пытаются преодолеть кризис. У такой быстро растущей компании, как Holiday Inn, неизбежно падают темпы роста, а вместе с ними и акции, пока какие-нибудь проницательные инвесторы не разглядят в ней владельца ценных объектов недвижимости и не обнаружат возможность игры на активах. Вот история розничных компаний Federated и Allied Stores. Их купили только из-за активов — универсальных магазинов в престижных районах и крупных торговых центров. McDonald's — классическая быстро растущая компания, у которой в будущем могут обнаружиться недооцененные активы на рынке недвижимости из-за тысяч принадлежащих ей ресторанов.

Компании вроде Penn Central могут попадать в две категории одновременно. За свою историю Disney успела побывать во всех ипостасях: много лет назад она обладала всеми признаками быстро растущей компании, затем по размеру и финансовому состоянию стала походить на умеренно растущую компанию, в следующий период на первое место вышли ее огромные активы в виде недвижимости, старых художественных и мультипликационных фильмов. В середине 1980-х гг. компания переживала кризис и предпринимала попытки преодолеть его.

International Nickel (в 1976 г. переименована в Inco) вначале была растущей компанией, затем стала циклической и, наконец, вышедшей из кризиса. С этой компанией, издавна входящей в индекс Dow Jones, связаны мои первые успехи в качестве аналитика Fidelity. В декабре 1970 г. я рекомендовал продавать акций Inco по 477/8 долл. Ее фундаментальные показатели показались мне не слишком привлекательными. Мои аргументы (снижение спроса на никель, увеличение мощностей производителей, высокие затраты на рабочую силу) сочли убедительными, и значительная часть акций Inco, принадлежавших Fidelity, была продана по чуть более низкой цене. Курс акций, однако, менялся очень слабо. К апрелю он понизился всего до 441/2 долл., и я уже начал сомневаться в правильности своего прогноза. Портфельные менеджеры, мягко говоря, «разделяли» мои сомнения. Наконец рынок отреагировал на сложившуюся ситуацию, в 1971 г. акции упали до 25 долл., в 1978 г. — до 14 долл., а в 1982 г. — до 8 долл. Спустя семнадцать лет после того, как молодой аналитик рекомендовал продавать акции Inco, уже зрелый менеджер фонда купил для Fidelity Magellan крупный пакет акций той же компании, но находившейся теперь на стадии выхода из кризиса.

АКЦИЯ АКЦИИ РОЗНЬ

Если вы не можете определить, к какой категории относятся акции, задайте вопрос своему брокеру. Если акции рекомендованы им, тем более нужно его спросить — иначе как узнать, на что рассчитывать? На медленный или быстрый рост, защиту во время спада, выход из кризиса, циклическое изменение или игру на активах?

Строить стратегию на общих принципах типа «продать после того, как вложения удвоятся», «продать через два года» или «продать, если цена упадет на 10%» совершенно недальновидно. Общей формулы, применимой ко всем категориям акций, просто не существует.

Следует отличать Procter and Gamble от Bethlehem Steel, Digital Equipment от Alico. Нет смысла держать акции коммунальной компании и ожидать от них таких же успехов, как от акций Philip Morris, если только это не акции выходящей из кризиса компании. Не стоит считать молодую компанию с потенциалом Wal-Mart умеренно растущей и продавать ее, дождавшись 50%-ного прироста, когда он может составить 1000%. С другой стороны, если акции Ralston Purina удвоились в цене, а фундаментальные показатели компании выглядят неважно, то безумие держать их дальше.

Об акциях Bristol-Myers, купленных по хорошей цене, можно забыть на двадцать лет, чего нельзя сделать с акциями Texas Air. Во время спада акции неустойчивых компаний из циклических отраслей — не самый лучший выбор.

Классификация акций — только начало исследования. Она дает вам возможность судить о том, на какую историю можно рассчитывать. Следующий этап — сбор информации о компании, которая поможет вам понять, как события разворачиваются на деле.