Как найти десятикратник

Поиск десятикратника лучше всего начинать дома. Не в буквальном смысле этого слова, а, скажем, в ближайшем торговом центре или еще лучше на своей работе. Ведь первые признаки успеха большинства уже упомянутых десятикратников — Dunkin' Donuts, The Limited, Subaru, Dreyfus, McDonald's, Tambrands и Pep Boys — были очевидными для многих в самых разных уголках страны. И пожарник из Новой Англии, и жители центральной части штата Огайо, где появились первые заведения Kentucky Fried Chicken, и посетители магазинов Pick «N» Save могли сказать «Это превосходно! Интересно, а что у них с акциями?», задолго до того, как Уолл-стрит заинтересовалась этими компаниями.

Средний человек наталкивается на перспективные компании два-три раза в год, а иногда и чаще. Например, успехи Pep Boys были очевидными не только для ее руководителей и служащих, но и для адвокатов и аудиторов, поставщиков, сотрудников рекламных агентств, художников-оформителей, строителей новых магазинов и даже уборщиц. Сигнал получили тысячи потенциальных инвесторов. А что говорить о сотнях тысяч покупателей?

В то же время сотрудник Pep Boys, который занимался страхованием своей компании, не мог не заметить роста стоимости полисов, что является верным признаком подъема страховой индустрии. Не исключено, что он задумался о включении акций страховых компаний в свой портфель. А может быть, строители, работающие на Pep Boys, обратили внимание на стабильность цен на цемент. Раз так, значит, поставщики цемента переживают хорошие времена.

В торговых цепочках перед людьми, которые делают вещи, продают их, занимаются уборкой, контролируют качество, открываются многочисленные инвестиционные возможности. В индустрии взаимных фондов, где работаю я, вряд ли кто из продавцов, служащих, секретарей, аналитиков, бухгалтеров, телефонных операторов и программистов проглядел бум начала 1980-х гг., в результате которого акции взаимных фондов резко взлетели.

Чтобы заметить рост Exxon или повышение цен на нефть, необязательно быть вице-президентом компании. Это по силам разнорабочему, геологу, буровику, поставщику, владельцу бензоколонки, автомеханику и водителю.

Необязательно работать в Kodak, чтобы понять, как скажется появление недорогих, простых в обращении высококачественных 35-миллиметровых фотоаппаратов из Японии на объеме продаж фотопленки. Это ясно любому продавцу пленки, владельцу и продавцу фотомагазина. Да и свадебный фотограф вряд ли не заметит, что многие гости щелкают своими фотоаппаратами, мешая ему работать.

Любители кино знают не хуже Стивена Спилберга, какой из новых блокбастеров или сериалов кинокомпаний Paramount и Orion Pictures принесет им сверхприбыль. Любой актер, статист, директор, каскадер, осветитель, гример или билетер задумается о покупке акций Orion при виде аншлагов шесть недель кряду.

А может быть, вы учитель в школе, где решено опробовать новое устройство для контроля посещаемости. С этим новшеством учителям не придется тратить массу времени на перекличку. На месте учителей я бы первым делом поинтересовался: «Кто производит эти устройства?»

Чем хороша компания Automatic Data Processing, которая за неделю обрабатывает девять миллионов зарплатных чеков для 180 000 мелких и средних организаций? Да тем, что это блестящая инвестиционная возможность: компания стала публичной в 1961 г. и с тех пор ежегодно демонстрирует рост прибыли. Минимальный прирост (11%) пришелся на время экономического спада 1982–1983 гг., когда многие компании показывали убытки.

Глядя на название Automatic Data Processing, можно подумать, что это очередная высокотехнологичная компания, которых я стараюсь избегать. На самом деле компания не компьютерная. Она просто использует компьютеры для обработки зарплатных чеков, а пользователи больше всего выигрывают от высоких технологий. Под влиянием конкуренции компьютеры дешевеют, фирмы вроде Automatic Data Processing покупают их по более низким ценам и сокращают затраты. Результат — рост прибыли.

Акции этой компании, размещенные при первоначальном предложении по шесть центов (с учетом дробления), без лишнего шума выросли к настоящему времени до 40 долл. Иными словами, они превратились в шестисоткратник. Их максимальная цена перед октябрьским обвалом 1987 г. составляла 54 долл. Собственные средства компании вдвое превышают заемные средства, и признаков замедления роста не наблюдается.

Успех Automatic Data Processing видели не только руководители и работники 180 000 небольших компаний-клиентов, но и добрая половина финансистов с Уолл-стрит. Дело в том, что крупнейшими клиентами Automatic Data Processing являются брокерские организации.

Пока мы выбиваемся из сил в поисках акций-победителей, эти акции сами ищут нас.

Десятикратник на язвенной болезни

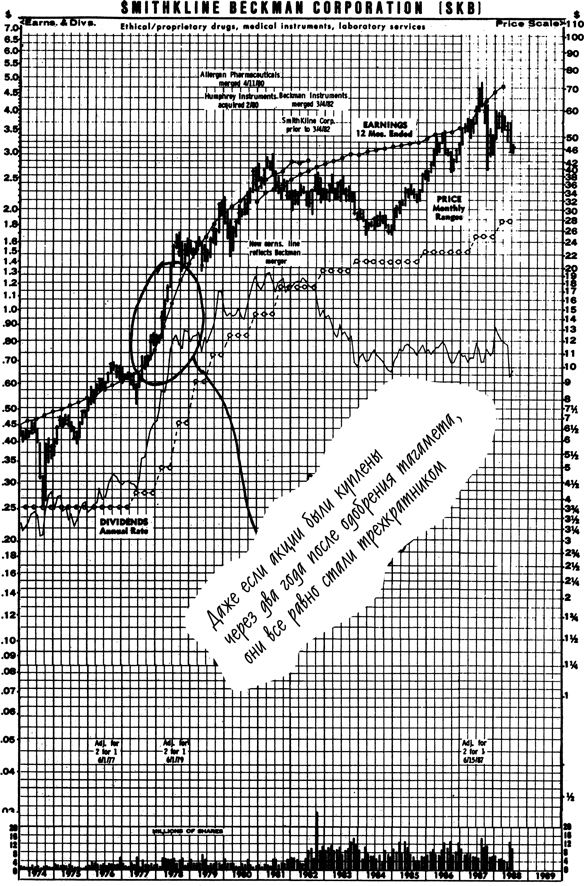

Возможно ли такое? Что если пенсионер живет в десяти милях от ближайшего светофора, питается со своего огорода и не имеет телевизора? Не исключено, что раньше или позже ему придется посетить врача. Деревенская жизнь наградила его язвой и одновременно предоставила возможность познакомиться с компанией SmithKline Beckman.

Препарат «Тагамет» появился в аптеках в 1976 г. О чудо-лекарстве узнали сотни врачей, тысячи пациентов и миллионы их друзей и родственников. А также аптекари, отпускающие это лекарство, и курьеры, у которых заказы на доставку лекарства занимали полдня. Для больных тагамет оказался настоящим подарком, а для инвесторов — золотой жилой.

С точки зрения больного, идеальным является лекарство, которое излечивает раз и навсегда. С точки зрения инвестора, идеальным является лекарство, которое больному приходится принимать постоянно. Тагамет был из разряда последних. Страдающим язвой он приносил облегчение на некоторое время, после чего они снова и снова принимали его. Выгоду от этого получали акционеры SmithKline Beckman, производившей тагамет. В значительной мере из-за тагамета акции компании выросли с 71/2 долл. (1977 г.) до максимума в 72 долл. (1987 г.).

Больные и врачи имели значительное преимущество перед профессионалами Уолл-стрит. Хотя кое-кто из профессионалов наверняка страдает от язвенной болезни — работа уж больно беспокойная, — SmithKline Beckman в списке с рекомендацией «покупать» не было, поскольку ее акции начали заметно расти не сразу. За время клинических испытаний препарата в 1974–1976 гг. стоимость акций поднялась с 4 до 7 долл. Когда тагамет был одобрен, акции продавались по 11 долл. Ну а потом они резко взлетели до 72 долл. (см. график).

Тем, кто прозевал тагамет, второй шанс дала компания Glaxo, производитель еще одного чудо-лекарства для язвенников. Зантак проходил клинические испытания в начале 1980-х гг. и был одобрен в 1983 г. Потребители приняли зантак так же хорошо, как и тагамет, поэтому прибыль Glaxo оказалась столь же высокой. В период с середины 1983 по 1987 г. акции Glaxo выросли с 7,50 до 30 долл.

Покупали ли акции SmithKline или Glaxo врачи, назначавшие своим пациентам тагамет и зантак? Сомневаюсь. Они скорее вкладывали средства в акции нефтяных компаний. Вряд ли их обошли слухи о том, что Union Oil of California является кандидатом на поглощение. Ну а руководство Union Oil, вероятнее всего, покупало акции фармацевтических компаний, в частности горячие выпуски вроде American Surgery Centers, которые в 1982 г. продавались по 18,50 долл., а теперь стоят 5 центов.

Если бы среди врачей провели опрос, ручаюсь, единицы сказали бы, что держат акции медицинских компаний, а большинство — акции нефтяных компаний. Подобный опрос владельцев обувных магазинов показал бы, что большинство из них предпочитает акции аэрокосмических компаний. А инженеры аэрокосмических компаний, скорее всего, инвестируют в акции производителей обуви. Не знаю, почему чужие акции, словно яблоки из чужого сада, кажутся лучше.

По-видимому, успешные инвестиции представляются такими маловероятными, что кажется, они возможны только где-то очень далеко, в ином мире, не на земле, а на небесах. Вот почему врачу, знающему фармацевтический бизнес изнутри, комфортнее инвестировать в Schlumberger, обслуживающую нефтегазовую отрасль, в которой он ничего не смыслит. А руководство Schlumberger, скорее всего, держит акции Johnson & Johnson или American Home Products.

По правде говоря, совсем необязательно знать все о компании, чтобы предугадать рост ее акций. Главное понимать следующее: 1) специалисты нефтяной отрасли лучше врачей знают, когда нужно покупать или продавать акции Schlumberger; 2) врачи лучше специалистов нефтяной отрасли знают, когда следует инвестировать в успешные лекарства. У того, кто имеет конкурентное преимущество, всегда больше шансов обойти других, которые позже узнают о важных изменениях в соответствующей отрасли.

Нефтяник, вложивший по совету брокера сбережения в SmithKline, узнает о том, что больные отказались от тагамета и перешли на лекарство, выпускаемое конкурентом, только тогда, когда SmithKline упадет на 40%, а плохие новости будут полностью «учтены» в цене. Используя слово «учет», Уолл-стрит намекает на свою способность предугадывать неожиданные события.

Зато именно нефтяник первым уловит признаки оживления в нефтедобывающих штатах. Оживления, которое приведет к росту Schlumberger.

Бывает, что купленные наудачу акции приносят большую прибыль. Однако, на мой взгляд, такой подход сродни состязаниям в неравных условиях, например, когда марафонец решает показать результат в бобслее.

Двойное преимущество

Мы рассуждаем о руководителях нефтяных компаний и их знаниях и тут же переходим к покупателям, стоящим у кассы магазина Pep Boys, с их знаниями. Однако вряд ли стоит ставить всех на одну доску. Одни до тонкостей понимают специфику отрасли. Другие могут похвастаться лишь потребительской осведомленностью об определенном товаре. Вместе с тем опыт и тех, и других по-своему полезен при выборе акций.

Преимущество профессионала в том, что он хорошо знает, когда надо покупать, а когда воздержаться от покупки акций относительно известных компаний, особенно в циклических отраслях. Работник химической промышленности первым видит, что спрос на поливинилхлорид растет, что цены идут вверх, а запасы сокращаются. Он в силу своего положения знает, что на рынке отсутствуют новые конкуренты, нового строительства нет, а для открытия нового завода требуется два-три года. Все это создает условия для роста прибыли компаний, производящих поливинилхлорид.

Если владелец магазина автомобильных шин Goodyear после трехлетнего застоя вдруг начинает с трудом удовлетворять новые заказы, то он получает сильный сигнал, указывающий на возможность подъема компании Goodyear. Ему известно, что ее шины новой модели — одни из лучших. Остается позвонить брокеру и запросить информацию об этом производителе шин, не дожидаясь, пока он сам позвонит и начнет расхваливать Wang Laboratories.

Какая ему польза от компании Wang, если его работа не связана с компьютерами? Что он знает лучше тысяч других людей? Если ничего, то в Wang у него никаких преимуществ. Те же, кто продает, производит или распространяет шины, имеют преимущество в компании Goodyear. Перед людьми, имеющими отношение к цепочкам поставок производящих отраслей, открываются бесчисленные инвестиционные возможности.

Обнаружить перспективные акции можно и в сфере обслуживания, и в страховом бизнесе, и в издательском секторе. Покупатели и продавцы прекрасно знают, где образовался дефицит, а где предложение избыточно, прекрасно видят изменения цен и спроса. Впрочем, в автомобильной отрасли ценность такой информации невелика, поскольку отчеты о продажах автомобилей составляются каждые десять дней. Уолл-стрит просто одержима автомобилями. Однако в большинстве случаев простой обыватель может опередить финансовых аналитиков на шесть-двенадцать месяцев. Это дает ему невероятное преимущество в прогнозировании роста прибыли компании. А прибыль, как я покажу чуть позже, влияет на рост курса акций.

Совсем необязательно ориентироваться на рост продаж. Компании могут обладать потрясающими скрытыми активами, не отраженными в балансе. Специалист по недвижимости может обнаружить, что одной из сетей универмагов принадлежат четыре квартала в деловом центре Атланты, которые учтены на балансе в ценах, существовавших до Гражданской войны. Это, несомненно, скрытый актив. Похожие находки случаются в золото- и нефтедобывающей отрасли, у лесозаготовителей и на телевизионных станциях.

Ищите компанию, где стоимость активов на акцию превышает рыночную цену акции. В этом случае можно купить акции задаром. Я сам не раз так делал.

Тысячи работников компании Storer Communications и ее филиалов, а также бесчисленное множество работников кабельного и сетевого телевидения вполне могли узнать о том, что стоимость имущества Storer на акцию составляла 100 долл. при курсе акций 30 долл. Руководство прекрасно знало об этом, а сценаристам и разработчикам телепрограмм, телеоператорам и кабелеукладчикам стоило бы поинтересоваться. После этого нужно было только купить акции Storer по 30, 35, 40 или 50 долл. и ждать, когда подтянутся эксперты с Уолл-стрит. В конце 1985 г. компанию выкупили и превратили в частную по цене 93,50 долл. за акцию, что, как выяснилось в 1988 г., было почти что даром.

Я бы мог заполнить всю книгу примерами того, какое преимущество дает обычному инвестору знание того или иного бизнеса. Кроме этого, есть еще и преимущество потребителя, которое очень помогает находить победителей среди новых, небольших и быстро растущих компаний, особенно розничных. Каким бы преимуществом вы ни обладали, главное, что у вас появляется возможность создать собственную систему выбора акций, независимую от Уолл-стрит, которая всегда узнает новости с опозданием.

Мое чудесное преимущество

Кто, как не ваш покорный слуга, сидящий в офисе Fidelity, должен был иметь преимущество во время бума на рынке финансовых услуг и взаимных фондов? Я получил чудесный шанс отыграться за промах с Pebble Beach, которой принадлежит лучшее поле для гольфа. Все же меня можно простить за это. Ведь гольф и парусный спорт — мои увлечения, а взаимные фонды — работа.

Ею я занимаюсь почти двадцать лет и знаком с половиной руководителей финансовых учреждений. Я отслеживаю дневные взлеты и падения курсов и могу уловить важные тенденции за несколько месяцев до того, как их заметят аналитики Уолл-стрит. У меня были все возможности заработать на подъеме начала 1980-х гг.

Его не могли не заметить работники типографий, которые не успевали печатать проспекты эмиссии взаимных фондов. Его должны были видеть торговые представители фондов, которые колесили по стране на своих Winnebago и привозили активы в миллиарды долларов. Его должны были ощущать работники технических служб, на глазах которых расширялись офисы Federated, Franklin, Dreyfus и Fidelity. Компании, занимавшиеся продажей паев взаимных фондов, процветали как никогда в истории. Ажиотаж был налицо.

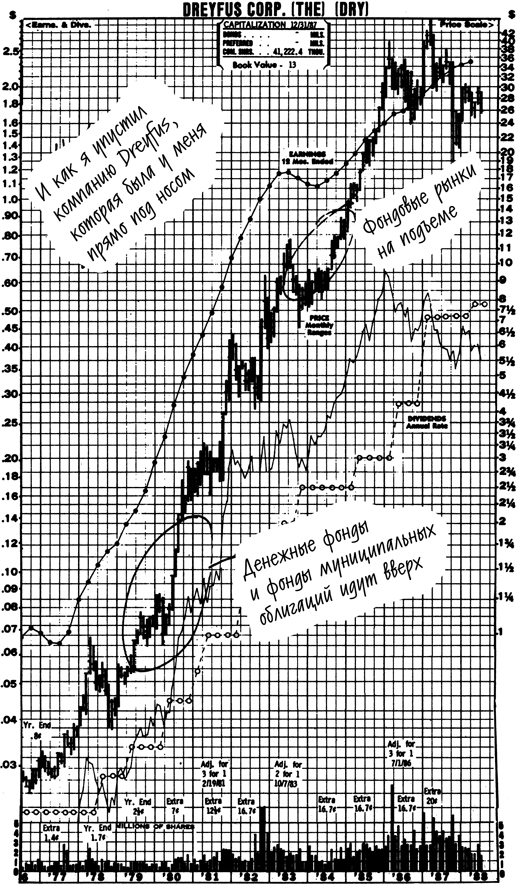

Fidelity — непубличная компания, поэтому во время ажиотажа инвестировать в нее было нельзя. Ну а Dreyfus? Хотите увидеть график ее роста? В 1977 г. ее акции торговались по 40 центов, а в 1986 г. — почти по 40 долл. За девять лет они превратились в стократник, и это по большей части на вялом рынке. Акции Franklin выросли в 138 раз, а акции Federated до поглощения компанией Aetna — в 50 раз. Они были у меня под носом. Я досконально знал все, что происходило с Dreyfus, Franklin и Federated. Все складывалось удачно, прибыль росла, движение было очевидным (см. график).

Знаете, сколько я на этом заработал? Нисколько. Я не купил ни единой акции этих компаний: ни Dreyfus, ни Franklin, ни Federated. Я упустил великолепный шанс, а когда спохватился, было слишком поздно. Наверное, меня, как тех врачей, слишком занимала компания Union Oil of California.

График движения цены акций Dreyfus ассоциируется у меня с идеей, которую я пытаюсь втолковать вам с самого начала: вкладывайте в то, в чем разбираетесь. Никому не стоит упускать такой шанс второй раз. Я, например, не упустил. Это был обвал рынка 1987 г. (см. главу 17).

Ниже приведен список десятикратников, которые за время работы в Magellan я либо проглядел, либо продал слишком рано. Некоторые из них принесли мне скромный доход, остальные же обернулись денежными потерями из-за неудачного выбора момента или просто рассеянности. Список заканчивается на букве «m», но только потому, что мне надоело его продолжать. Он далеко не полон, поэтому остается только гадать, сколько возможностей было упущено.