Финансовая Безопасность

Следующая ступень – это Финансовая Безопасность.

Еще раз повторю: не пытайтесь прыгнуть в Финансовую Свободу сразу! Пройдите все ступени последовательно. Вы можете нацелиться на Финансовую Свободу. Вы можете взять курс на Финансовую Свободу, но следующий шаг в нашей последовательности – это Финансовая Безопасность.

Финансовая Безопасность – это обязательный уровень, который нужно пройти. Это реально такой спасательный круг, и, соответственно, чтобы прийти к этому финансовому спасательному кругу, нужно делать соответствующие вещи.

Давайте разберем критерии Финансовой Опасности, с которой вы начинаете свой путь: доходы меньше расходов, или нет свободного кэша, или отрицательный капитал.

Если у вас такая ступень, вам надо выйти в какое-то другое качество. Качество, которое называется Финансовая Безопасность.

Как это качество отличить? Что такое Финансовая Безопасность? Есть простой критерий, когда вы можете сказать: «Да, я в Финансовой Безопасности!». Когда вы можете сказать, что у вас:

1) доходы больше расходов;

2) есть свободный кэш, который больше расходов в шесть раз.

Если это у вас есть, то у вас есть подушка безопасности, или спасательный круг. Это ваша Финансовая Безопасность.

Почему именно в шесть раз больше? Когда вы получаете больше, чем тратите, и когда вы имеете в запасе наличности на полгода вперед, как вы себя чувствуете? Представьте, что у вас есть Финансовая Безопасность. Представьте, что у вас доходы больше, чем расходы. Представьте, что у вас свободных накоплений на полгода вперед. Даже если что-то случится и ваши доходы прекратятся, то у вас есть запас денег. Как вы себя при этом чувствуете?

Запишите в тетрадь то, что вы чувствуете, когда у вас есть подушка безопасности, уровень Финансовой Безопасности. Как вы себя видите, как вы принимаете решения, на чем вы сможете сосредоточиться, куда вы можете направить свои мысли и идеи? Это и есть то, что вы «покупаете» за деньги, накапливая деньги самому себе. Я всегда себе организовываю эту подушку.

А далее запишите, что чувствуете, если этого нет и доходы меньше расходов, нет свободного кэша. Вернемся в Финансовую Опасность, опишите это состояние тоже. Как вы чувствуете себя в этой ситуации?

Я не просто пишу вам все это, я уже сейчас хочу, чтобы вы проработали это, чтобы вы эмоционально прошли по этим шагам, чтобы вы эмоционально прочувствовали, в чем конкретно разница и в чем смысл пути к Финансовой Свободе. Что чувствуете? Какие ощущения? Чего хочется больше? Если вы сейчас проделываете эту работу и наводите порядок в голове, то мозг настраивается на то, что надо двигаться. Уже происходит работа, и тем не менее необходимы еще правильные шаги. Что же нужно делать? И чего делать нельзя?

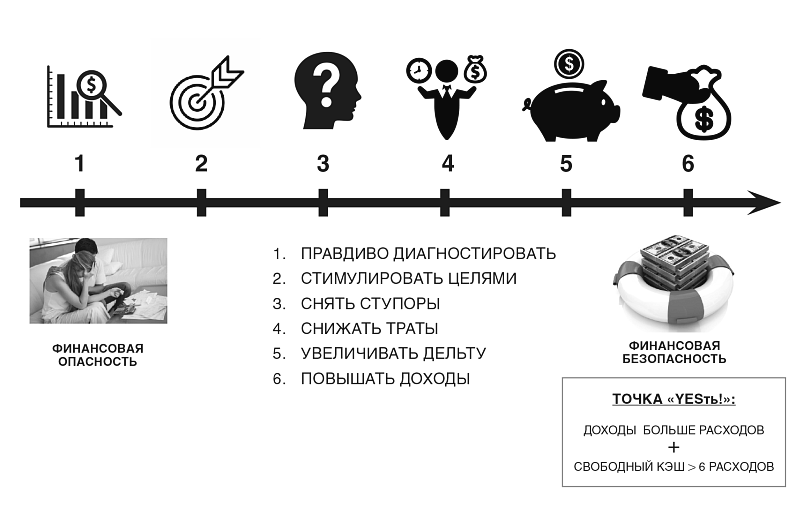

Технология движения из Финансовой Опасности в Финансовую Безопасность

Выдаю пошаговую технологию, как двигаться из Финансовой Опасности в Финансовую Безопасность.

Как прийти к этой точке, когда доходы больше расходов, когда свободный кэш больше доходов в шесть раз? С чего начать? В какой последовательности?

На рисунке приведена схема, пошаговая инструкция по тому, как двигаться к Финансовой Безопасности.

И на примере Максима я сейчас покажу, что нужно делать, чтобы перейти на следующий уровень. Судя по его данным, он находится в зоне Финансовой Опасности. Какие шаги нужно сделать, чтобы перейти в зону Финансовой Безопасности? Нужно как бы подняться на первый уровень, так, чтобы в течение 10 лет реально исправить ситуацию.

Что это за шаги, которые нужно предпринять людям, находящимся на уровне Финансовой Опасности? Первое – нужно признать это и четко сказать себе: «Я нахожусь в Финансовой Опасности». Нужно себе в этом признаться как минимум, иначе дело не пойдет и тело не поймет, что нужно делать шаги. Мозги тоже не поймут, и движения не будет…

Что можно делать? Не ленитесь, пишите в своей тетради: «Я нахожусь в Финансовой Опасности!» Когда вы пишете: «Я нахожусь в Финансовой Опасности», мозг это осознает. Бум! Сигнал срабатывает в голове, и мозг начинает работать. Поэтому пишите обязательно.

Пошаговая инструкция Финансовой Безопасности

Архиважно соблюдать последовательность.

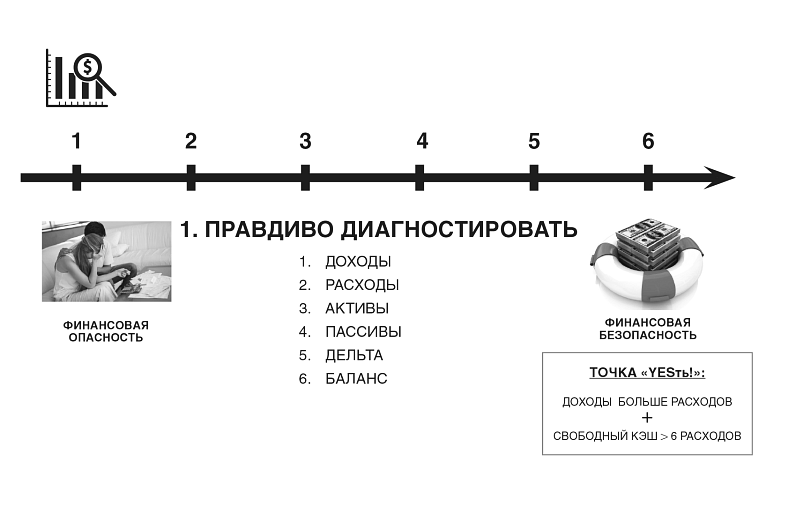

Первый шаг – нужно правдиво диагностировать. Правдивая диагностика означает, что вы честно смотрите на свои финансы, открываете себе глаза. Многие люди не позволяют себе реально посмотреть на свое положение дел. Поэтому вроде как открещиваются: «Да блин, да нет, это не так, а примерно у меня вот так…» Не примерно! Если вы находитесь в зоне Опасности, первым делом вы должны сделать диагностику!

Если коротко, то вы должны понимать, какие у вас есть доходы, расходы, активы, пассивы, дельта баланса…

Мне важно, чтобы вы работали, а не просто это читали. Я хочу вашего сдвига. Я хочу ваших результатов. Я хочу, чтобы в вашей жизни уже происходили изменения. Я хочу видеть вас путешествующими в разные страны. Я хочу, чтобы вы двигались, воплощали свои идеи, радовали своих детей, родственников, знакомых, себя, в конце концов. Моя задача – максимально помочь вам в этом плане.

Какая у вас получилась диагностика?

Есть шесть параметров, которые вам нужно держать под контролем и диагностировать. Сверьте шесть главных цифр в личных финансах.

Первая цифра – ежемесячный доход.

Вторая цифра – ежемесячный расход.

Третья цифра – накопления на нынешний момент (накопления, сбережения, имущество – стоимость всех активов, то, что можно продать и обналичить). Например, если есть квартира в собственности, сколько она стоит, если есть машина, сколько она стоит, и так далее – сколько, итого, стоят ваши активы. Это записывайте в тетрадь.

Четвертая цифра – сколько у вас всего долгов, займов, обязательств.

Пятая цифра – дельта. Сколько денег ежемесячно вы откладываете из своих доходов. Например, если доходы 100 000 руб., а расходы 50 000 руб., то дельта должна быть 50 000 руб. Или, если доходы 30 000 руб., а расходы 20 000 руб., то дельта – 10 000 руб.

Шестая цифра – капитал, то есть ваш баланс, сколько вы на данный момент стоите. Вы стоите столько, сколько стоят все ваши активы минус долги и обязательства.

Я предвижу вопрос. Если вам кто-то должен деньги, то куда это считать? Это считать в активы. Это те деньги, которые вы можете рано или поздно обналичить. Если долги дохлые, то не факт, что их вернут, попрощайтесь и не считайте их вообще. Если же вам эти деньги вернут в ближайшее время, то вы их записываете в свои активы.

Я обычно акцентирую внимание на том, какой у вас капитал. Сколько вы стоите – это архиважный момент. Это открывает глаза, и это самый первый шаг на пути к Финансовой Безопасности. Это называется правдивая диагностика.

Я знаю, что многие приступают сразу к шестому шагу, или к четвертому, или к пятому. Нет! Первый шаг – правдиво диагностировать. Вот что нужно сделать! Если вы правдиво себя продиагностировали, запишите свои ощущения в тетрадь – нравится ситуация или нет. Из этой правды начинается движение вперед.

Как вам эта ситуация? Как вы сами видите, насколько для вас это сюрприз? Для кого это хорошая новость, для кого плохая? Кто-то думал, что у него больше, оказалось меньше. А у кого-то наоборот: думал, что меньше, а на самом деле оказалось больше. Это и есть правдивая диагностика. Я хочу, чтобы вы понимали, что можно контролировать то, что вы считаете.

Второй шаг – стимулировать себя целями.

Необходимо сформировать видение на 10 лет. Как сформировать его правильно? Какие цели считаются правильными, какие – неправильными? Какие ошибки допускаются на этом уровне?

Когда вы делаете шаги к Финансовой Безопасности, вы не знаете своих цифр. Это первая ошибка. Вторая ошибка – вы не понимаете, чего вы хотите и куда вам двигаться. Поэтому здесь очень важно не просто цели определить, а стимулировать себя целями, вдохновить себя целями таким образом, чтобы они возникали в голове.

Мы говорим про финансовые уровни и определенные критерии. Вы их можете себе задать как цель. Но есть целый огромный пласт того, как работать с целями, но я не смогу вам рассказать про все-все-все глубоко и подробно в этой книге, только в целом, чтобы было понимание.

Второй шаг, соответственно, – это правильно найти цели, правильно стимулировать себя целями. Найдите цели, которые вас вдохновляют.

У кого такая ситуация? «Блин, честно, я не знаю, чего я хочу! Я не могу найти цели, которые меня реально вдохновляют, которые меня с места двигают! Я понимаю, что мне нужны цели, но у меня их нет, не могу их из себя выжать!»

Третий шаг – снять ступоры.

Что происходит после того, как вы поставили себе цели? «Я себе поставил цель!» И тут же, сразу как вы поставили себе цель, у вас – бум! – и ступор. Ну, вроде прописали все: «Я молодец, я знаю, чего я хочу, но я не делаю». У вас как будто какой-то стоп-кран внутри. Вы понимаете, что вам нужно это делать, но вы занимаетесь совершенно другими вещами и просто на это забиваете, или говорите, что это невозможно, и находите всякие разные отмазки – лень, страх, неважно что. Просто встаете в ступор и ничего не делаете.

У кого такая история? Кто допускает такую ошибку? Кто не делает этот шаг, так и напишите в своей тетради: «Я впадаю в ступор!» По сути – это финансовый ступор, потому что мы рассматриваем финансовые инструменты.

Можете так и записать в тетради: «Я впадаю в ступор, я ощущаю ступор! Я знаю свои цели, все в порядке, но я ничего не делаю, потому что ловлю этот ступор и не знаю, как разобраться с этим ступором!» У кого так же – честно делаем диагностику. Возможно, будут приятные и не очень инсайты. Но тем не менее это нужно делать, чтобы было понимание. «Впадаю в ступор. Да! Ощущаю жесткий ступор!»

Четвертый шаг – снижать траты.

Я знаю, что многие из вас – люди умные, прокачанные и так далее, вы сами знаете, что нужно снижать траты. Но есть такая штука. В данном случае снижение трат не дает ступор, вы дальше продолжаете делать все по инерции, по накатанной. А здесь нужно еще снижать траты. Многие это понимают, но не делают. «Блин, не могу себя никак заставить. Честно, я знаю, что надо снижать траты, но не снижаю их. Я знаю, что я трачу много, я знаю, что надо снижать. Я читал об этом в книгах, но я этого не делаю!»

Все очень просто. Есть много методик, как снижать траты, но сейчас цель – разобраться в структуре, чтобы вы знали, что делать и в какой последовательности.

Пятый шаг – увеличивать дельту.

Сюрприз! Снижение расходов не всегда приводит к увеличению дельты! Вроде трат нет, но и дельты нет. При этом получается, что вы тратите вроде меньше, но при этом тратите дальше. Например, вы сэкономили на продуктах, но вместо этого пошли покупать что-то другое, не продукты.

Увеличивать дельту можно способами, которые нужно перечислять, и я перечислю их позже. Это отдельные рычаги, способы и стратегии того, как увеличивать дельту. И ваша задача сейчас – акцентировать внимание именно на этом, увеличивать дельту. А для этого вам нужен следующий, шестой шаг.

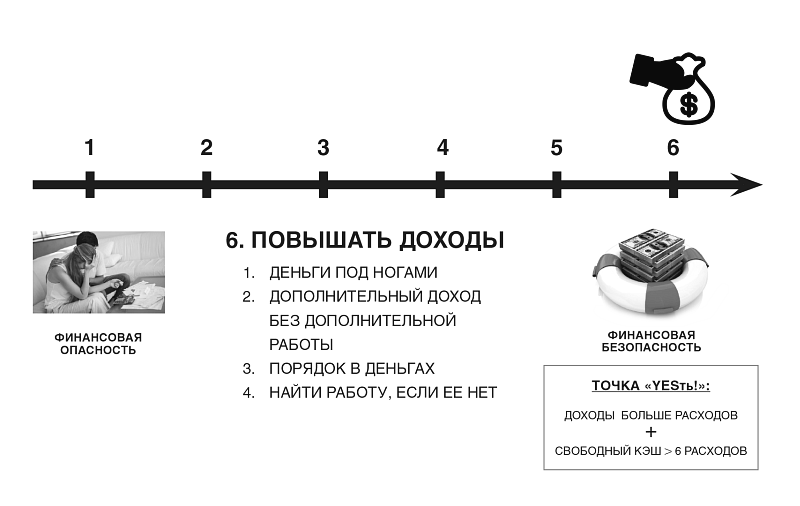

Шестой шаг – это повышать доходы.

Внимание! Только шестым шагом нужно повышать доход.

Напишите себе в тетрадь, кто не увеличивает дельту. Напишите: «Я знаю, что мне нужно увеличить дельту, но я этого не делаю». Это диагностика. Это может быть грустно, но это необходимо, чтобы у вас был результат.

Итак, зарабатывать больше, повышать доходы. Что это значит? Это означает, что надо искать деньги там, где они есть. Вы удивитесь, но здесь разговор вообще не о том, чтобы создавать новые источники. Здесь разговор о том, чтобы повышать свои доходы сейчас, делать деньги на ровном месте. Они у вас есть. Эти деньги у вас под ногами, и вам нужно их доставать и вытаскивать. Просто надо расширить взгляд и на этом сфокусироваться. Это шестой шаг.

Если вы все эти шаги будете методично делать, поздравляю – вы достигнете точки «YESть!». Доходы больше расходов, свободный кэш, – и вы подойдете к точке «YESть!».

Давайте еще раз повторим. Если вы все эти шаги сделаете, если вы будете правдиво диагностировать, стимулировать себя целями, снимать ступоры, снижать траты, увеличивать дельту и увеличивать доходы, вы получите Финансовую Безопасность. Ваши доходы будут больше расходов, свободный кэш будет более чем в шесть раз превосходить расходы, вы придете к Финансовой Безопасности. Как вы себя будете чувствовать?

Сейчас представьте, как вы себя будете чувствовать. Как вы себя чувствуете, когда у вас доходы больше расходов, когда у вас есть свободный кэш больше, чем на полгода, когда вы все это сделали, когда вы все это внедрили, когда вы прошли все эти шесть шагов и вы на уровне Финансовой Безопасности? Как вы себя ощущаете при таком раскладе финансов?

Я показываю вам мотивацию. Вот эти шаги – делайте! Берите, вот. Нате вам! Целый список. Я составлял эту последовательность. Это уже выверенная последовательность того, как в нужное время делать эти шаги. Если вы находитесь в Финансовой Опасности, делайте эти шаги. Только так вы придете к Финансовой Безопасности.