Часть I

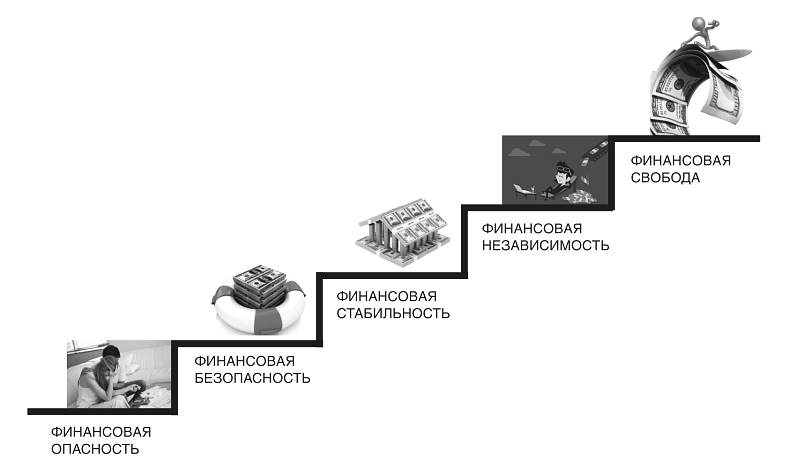

Лестница к финансовой свободе

Финансовые уровни

1-й уровень – Финансовая Опасность

2-й уровень – Финансовая Безопасность

3-й уровень – Финансовая Стабильность

4-й уровень – Финансовая Независимость

5-й уровень – Финансовая Свобода

Запишите себе в тетрадь ответ на вопрос: что для вас значит Финансовая Безопасность и что для вас значит Финансовая Стабильность? Что для вас значат эти слова? Я в дальнейшем покажу шаги, конкретные критерии, которые отличают разные уровни, объясню на конкретных примерах и цифрах, что такое Финансовая Стабильность.

Я подробно расскажу о том, что в моем понимании значат Финансовая Опасность, Безопасность, Стабильность, Независимость и Свобода. И, соответственно, что нужно делать для того, чтобы перейти на следующий уровень.

Теперь посмотрим, как из всего этого составить лестницу.

Финансовые ступени

Я, конечно, понимаю, что каждому из вас очень хочется сразу из уровня Финансовой Опасности выйти на уровень Финансовой Свободы. Я знаю это, потому что люди так устроены. Они хотят вмиг взлететь, хотят все и сразу.

Финансовая лестница

Собственно, вот лестница, состоящая из пяти ступеней. Есть ступень Финансовой Опасности, после этого следует ступень Финансовой Безопасности, затем Финансовая Стабильность, дальше – Финансовая Независимость и Финансовая Свобода.

«Почему ступени?» – спросите вы. Плохая новость! Вы не можете перепрыгнуть с одной ступени на другую, пролетев через другие ступени. Вы не можете с уровня Финансовой Опасности выйти на уровень Финансовой Свободы или Финансовой Независимости. Это последовательные шаги.

Раньше я не давал информацию в такой последовательности. Но тем не менее, когда я структурировал этот материал, я увидел, что одна из ошибок людей – это попытка перепрыгнуть через ступень. А чего мелочиться-то? «Я не хочу заниматься Финансовой Безопасностью, Финансовой Стабильностью… Я сразу хочу в Финансовую Свободу. Дайте мне сразу рецепт Финансовой Свободы!» Кто из вас хочет сразу Финансовой Свободы? Только честно! Целиться – так в Луну! Кто из вас так думает?

Я в этой книге буду говорить об ошибках, которые люди очень часто совершают. Одна из главных ошибок, которые люди делают на пути к Финансовой Свободе: они делают все шаги, которые нужно сделать, они совершают правильные действия, но не в правильное время! Действия правильные, но неправильное время! Это тоже важный момент.

Например, если у вас есть дети, то вы точно знаете, что с детьми нужно определенное действие делать в определенное время. Если с трехлетним ребенком общаться как с пятнадцатилетним, ничего хорошего из этого не выйдет. Также ничего хорошего не выйдет, если вы будете общаться с пятнадцатилетним, как с трехлеткой. То же самое с финансами. Есть определенные действия, которые вы должны предпринимать вовремя. Вы можете делать правильные вещи, но, если делать их в неправильное время, вы не получите результата.

Это все равно что тренировать неправильный удар. Как бы натренированны вы ни были, если вы отработали неправильный удар, то у вас результата не будет.

Всему свое время!

Несколько цифр в тетрадь

Я расскажу, что нужно делать на каждом этапе, какие могут быть ошибки и чего нельзя делать на каждой из ступеней. Например, когда можно и когда нельзя инвестировать, когда можно, а когда не надо искать работу, когда можно и когда не надо контролировать свои расходы, когда можно и когда не надо расширять бизнес и так далее…

Запишите себе в тетрадь несколько цифр.

Первая цифра – сколько у вас доход в месяц, цифра в рублях или долларах.

Вторая цифра – сколько вы откладываете процентов от дохода. Если вы ничего не откладываете, все тратите, то пишите цифру 0. Сколько вы процентов откладываете на регулярной основе, то есть среднюю цифру в процентах, которую вы откладываете от дохода. Это важный момент!

Третья цифра – сколько у вас есть накоплений на сегодняшний день. Сумма итого: накопления.

Четвертая цифра – сколько у вас есть долгов, кредитов, ипотек. Сколько всего долгов. Например, накопление у меня – 0, а ипотеки – 5 млн. Соответственно – 5 млн.

Записали цифры? Поехали дальше!

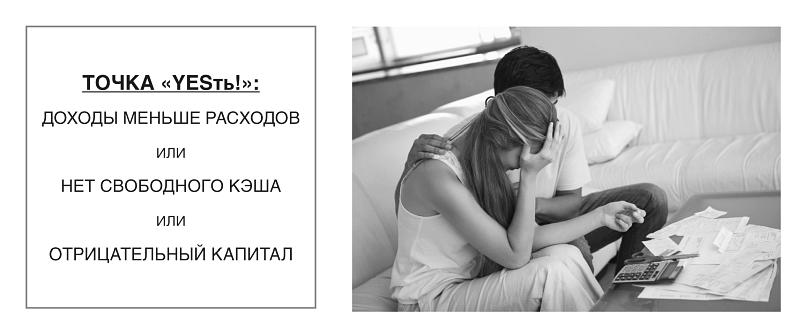

Финансовая Опасность

Первая ступень – это Финансовая Опасность. Финансовая Опасность – это состояние, когда вы сводите концы с концами, когда считаете деньги, когда смотрите на свои счета и видите, что там денег маловато. Если коротко: денег не хватает. Как это структурировать? Как сделать понятную для себя формулировку, что такое Финансовая Опасность? Как это измерить в цифрах, как диагностировать себя, протестировать? Есть ли у меня Финансовая Опасность?

Очень важный момент – умение продиагностировать самого себя. Я хочу, чтобы вы сами себя видели в этих точках, видели, когда вы в Финансовой Опасности.

Что за критерии Финансовой Опасности? Это точка «Есть!» («YESть!»), когда доходы меньше расходов, или нет свободного кэша, или отрицательный капитал.

Что такое отрицательный капитал? Отрицательный капитал – это капитал, при котором разница между деньгами, которые у вас есть, и деньгами, которые вы должны, составляет «минус какое-то число». Это есть отрицательный капитал.

Пример Финансовой Опасности

Разберем пример человека, одного из тех, кто находится в точке Финансовой Опасности: доходы меньше, чем расходы, либо нет свободного кэша, либо есть отрицательный капитал.

Максим предоставил мне следующие параметры: 40 000 руб. в месяц дохода, откладывается 0 %, накоплено 15 000 руб., долги сейчас 345 000 руб. Очень типичная ситуация для этого уровня Финансовой Опасности. Почему это называется Финансовой Опасностью? Давайте посмотрим на критерии. У нас есть следующее: доходы меньше расходов – нет, это не оно. В данном случае доходы равны расходам. Свободный кэш вроде есть. Немного, но есть – 15 000 руб. Должен 345 000 руб. Значит, отрицательный капитал – 330 000 руб.

Далее я открываю специальную волшебную таблицу. У меня есть волшебная таблица графиков, и я вношу в нее все данные. Это учетная таблица, которая считает все финансовые ситуации. Также у меня есть сводный график того, что будет происходить дальше в зависимости от того, насколько вы нацелены на движение вперед.

Чтобы было понимание – разница сейчас минус 330 000 руб. Ваш капитал сейчас, ваша стоимость, или ваша ценность – минус 330 000 руб. Если вы, соответственно, будете продолжать делать то же самое, ничего менять не будете, то у вас будут вот такие результаты. Через год будет также минус 330 000, через 10 лет будет минус 330 000 руб. Если начать что-то делать, следовать по ступеням Финансовой Лестницы, двигаться вперед, то будет разница – в зависимости от того, какая у вас цель.

Если вы нацелены на Финансовую Безопасность, надо делать правильные шаги к Финансовой Безопасности в правильной последовательности. Если делать правильные шаги на каждом уровне в правильной последовательности и в правильное время, то будут результаты у Максима.

Если Максим нацелен на Финансовую Безопасность, то через год ситуация с уровнем капитала не сильно изменится. Я выступаю за то, чтобы формировать капитал. Вроде бы у Максима немного долга – подумаешь, только 330 000 руб. Но через год-то ничего не поменяется. Если ничего не делать, то и через 10 лет будет то же самое.

Я всегда за долгосрочные стратегии. Я сам стал долларовым миллионером за шесть лет. Это долго, это мучительно долго! Ну, кому-то может показаться: «Вот бы мне за шесть лет!» Но если этим заниматься пошагово, это реально долго! Кто, кстати, из вас готов долго, но целенаправленно и идти к результатам, но для того, чтобы гарантированно их достичь? Кого из вас задолбали эти быстрые способы, которые не работают? Или кто временно работает, а потом опять не работает? Есть среди вас те, у кого такая история? Поэтому я пишу про долгосрочные вещи, про формирование долгосрочного капитала.

Ситуация у Максима: 40 000 руб. в месяц дохода, откладывает 0 %, накоплений 15 000 руб., долги, кредиты – 345 000 руб. Если все-таки применить шаги, о которых я буду рассказывать, то есть свет в конце тоннеля. Через 10 лет, если следовать только по шагам Финансовой Безопасности, у Максима будет 474 000 руб. Было – минус 330 000, станет – плюс 474 000 руб. Но если следовать по шагам Финансовой Стабильности, то будет 4 млн через 10 лет. Это уже неплохо. А если же нацелиться на Финансовую Свободу, ничего особо сильно не меняя, через 10 лет будет 44 млн руб., если делать правильные шаги в правильное время.

Итак, какие шаги здесь нужно делать для того, чтобы перейти? Кто себя увидел в этой ситуации? Кто увидел свет в конце тоннеля? На графике у меня зеленая линия – когда ничего не меняется. Если ничего не делать либо делать неправильные действия в неправильное время, вас ждет грустная история или минус 330 000 руб. постоянно.