Финансовая Стабильность

Пора двигаться на следующий уровень – уровень Финансовой Стабильности, если вы все, что нужно, сделали или если вы уже на уровне Финансовой Безопасности.

Итак, давайте разберемся, что это за ступень – Финансовая Стабильность. Это финансовая устойчивость. Какие есть критерии Финансовой Стабильности, как на нее выйти? Но перед тем, как на нее выйти, давайте разберемся с цифрами. Напишите четыре цифры:

Первая цифра – каков доход.

Вторая цифра – сколько дельта.

Третья цифра – сколько накоплений.

Четвертая цифра – сколько долгов.

Разберем на примере Гульнары: доход – 350 000 руб., откладывается 20 %, капитал – 1 430 000 руб., долгов нет. Вроде как все красиво, человек получает большие деньги. Многие скажут: «Мне бы такие!». Эти цифры могут быть в любой валюте, она сейчас не важна. Мы разбираем пример человека, который находится почти на ступени Финансовой Безопасности. Почему почти? Потому что 350 000 руб. умножить на шесть – это получается 2 100 000 руб. В данном случае – почти Финансовая Безопасность. Как Гульнаре сделать так, чтобы выйти на уровень Финансовой Стабильности? Для начала посмотрим, что будет через несколько лет.

Сейчас баланс соблюден: капитал составляет 1 430 000 руб. – именно столько стоит Гульнара на данный момент. Если оставить все как есть, то через год у нее будет 2 270 000 руб. А через 10 лет – 9 730 000 руб. Неплохо! Это уже шаги! Заметьте, это уже шаги, это уже показатель того, к чему будет Гульнара двигаться. Это уже хорошая перспектива! Если ничего не делать, то через 10 лет накопится 10 млн. Неплохо, но может быть лучше. Если делать все шаги к Финансовой Безопасности, то через 10 лет у Гульнары будет 23 млн.

Это хорошо или нет? Если делать шаги по Финансовой Стабильности, о которой я сейчас расскажу, то у Гульнары будет 78 млн за 10 лет! Это звучит потрясающе! Но это так, эти цифры взяты из вашей головы, которая их просчитывает. Если использовать методики Финансовой Независимости, о которых я расскажу позже, через 10 лет будет 229 млн. Если использовать шаги Финансовой Свободы, то будет 607 млн.

Какие правильные шаги нужно делать, чтобы у Гульнары через 10 лет было 607 млн рублей?

Вообще, что такое Финансовая Стабильность? Посмотрите рисунок.

Финансовая Стабильность и точка «YESть!» – это состояние, когда доходы вдвое больше расходов и свободный кэш больше расходов в 12 раз плюс два источника дохода. Все эти три фактора вместе составляют основу Финансовой Стабильности.

Вы можете сказать, что находитесь в зоне Финансовой Стабильности, когда у вас доходы вдвое больше расходов, имеется свободный кэш больше, чем на 12 месяцев вперед, и существует два источника дохода. Как к ней прийти?

Напишите, пожалуйста, в своих тетрадях, как вы будете себя ощущать, если ваши доходы будут больше расходов в два раза, когда у вас свободного кэша на год вперед, когда у вас как минимум два источника доходов. Как вы себя будете чувствовать? Представьте, что это у вас уже есть. Что вы можете сделать, что вы можете реализовать, какие мечты и задумки, что вы можете сделать для своих детей, для своей половинки и что вы можете сделать для своих родителей, что вы можете сделать для мира? Какие мечты вы можете осуществить, когда у вас есть Финансовая Стабильность?

Финансовая стабильность – это когда у вас есть эти ощущения. Вот для чего вам это нужно!

Пошаговая инструкция Финансовой Стабильности

Какие шаги нужно предпринять Гульнаре, чтобы попасть в Финансовую Стабильность? Чтобы выйти на Финансовую Стабильность, она должна пройти последовательно пять шагов.

На предыдущей ступени лестницы было шесть шагов. А на этой ступени Финансовой Стабильности – пять шагов.

Первый шаг – нужно запрограммировать себя на рост.

Нужно внедрить себе в голову программу роста. Если программы роста нет, вы не в состоянии выйти на уровень Финансовой Стабильности. На уровне Финансовой Безопасности без этой программы дальнейшего результата не будет. Вам нужна программа, чтобы сделать в голове перепрошивку, сдвинуть мозги в ту сторону, где есть этот рост. Как это сделать – это другой вопрос. Сейчас вопрос в том, в какой последовательности запрограммировать себя на рост. Есть различные способы, техники и методики, практики и так далее. Есть определенный фокус на то, на что нужно направить внимание. Есть целый список того, как это делать.

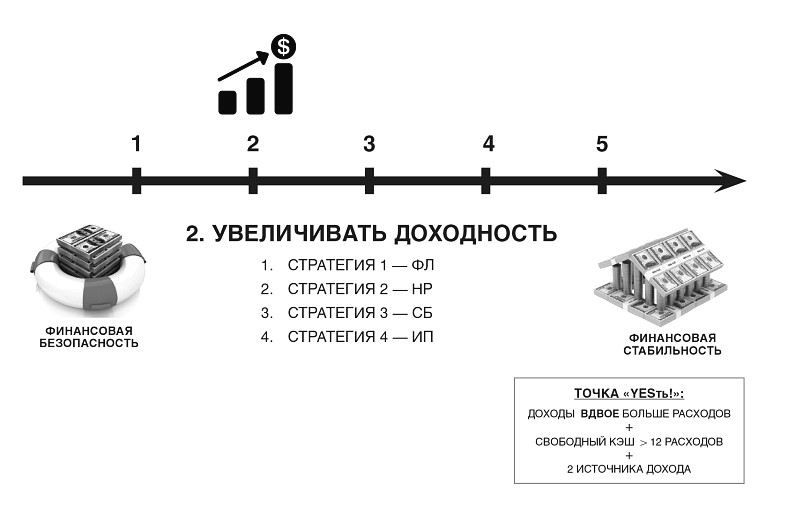

Второй шаг – увеличить доходность.

Что это такое? Это означает увеличивать доходность тех источников, которые у вас есть. Многие рвутся сразу создавать новые источники дохода. Не нужно создавать новые. Нужно увеличить доходность того, что есть у вас сейчас. Если вы ходите на работу – как увеличить вашу зарплату? Если у вас есть бизнес – как увеличить доходы от этого бизнеса? Если у вас есть инвестиции – как увеличить доход от инвестиций? И так далее.

Вернемся к диагностике. Давайте по-честному напишем в тетради: «У меня нет программы роста». Если вы на предыдущем уровне, дальше не врите себе. У вас нет программы роста, иначе вы бы уже были далеко. Пишите, пожалуйста, эти фразы полностью, не сокращайте. Я вас умоляю! Ваш мозг воспринимает все как задачу, он видит эти вещи. Не сокращайте! Напишите второе: «Я еще не работал над увеличением того, что у меня есть».

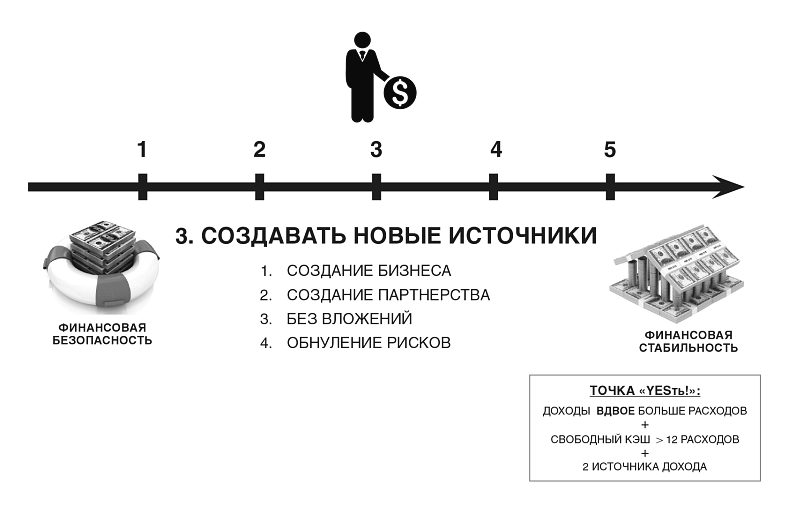

Итак, третий шаг – создавать новые источники доходов.

Наверное, вы читали книгу Роберта Аллена «Множественные источники дохода»? Чтобы иметь доход не с одного источника, а с нескольких источников, потому что, чтобы вам дойти до Финансовой Стабильности, вам необходимо как минимум два источника доходов, нужно создавать новые источники доходов. Поэтому, если у вас есть сейчас один источник, вам нужно создавать второй новый источник дохода, но это только на третьем шаге.

У кого нет других источников дохода, прямо так и напишите в своей тетради: «У меня всего один источник дохода».

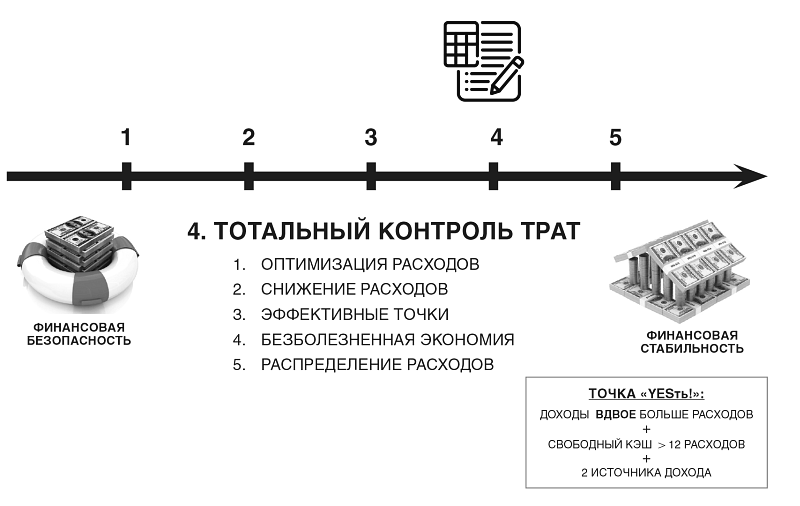

Четвертый шаг – тотальный контроль трат.

Этот шаг немножко отличается от того, что делалось на предыдущем уровне.

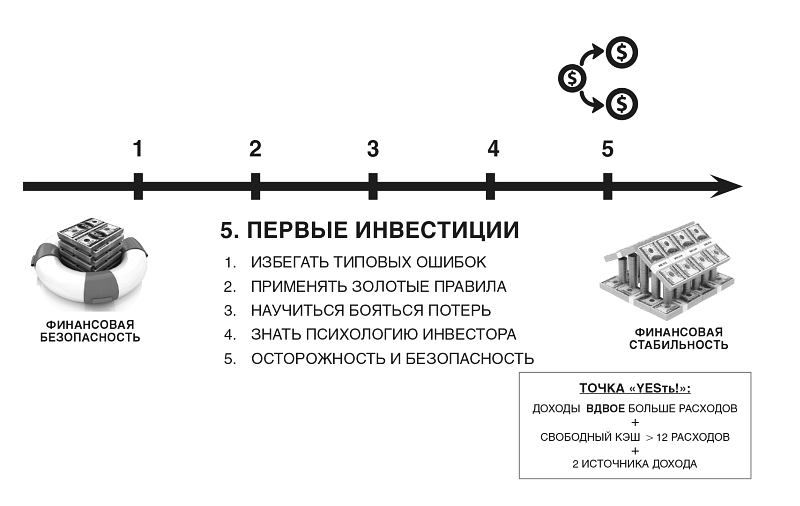

И пятый шаг – первые инвестиции.

На этом шаге я хочу сосредоточиться очень-очень четко. Дело в том, что многие люди, находящиеся в Финансовой Опасности, делают первые инвестиции. Не надо этого делать! Потому что это шаг следующего уровня, следующей ступени.

Для кого эта информация стала открытием, так и напишите в своей тетради: «Для меня это открытие». Оказывается, инвестициями можно заниматься только на ступени Финансовой Безопасности. Только в этот момент можно делать первые инвестиции. Для кого-то это сюрприз. Потому что это одна из самых больших ошибок, которые делают люди. Они еще не вышли на уровень Финансовой Безопасности, но уже делают инвестиции. Какие инвестиции – это уже другая история.

Итак, подытожим. Какие ошибки совершаются:

первое – это идти дальше без программы роста;

второе – не увеличивать доходность существующих источников;

третье – не создавать источников дополнительного дохода;

четвертое – не делать тотальный контроль трат;

пятое – не делать первые инвестиции.

Если вы все правильно будете делать, то вы выйдете на следующую ступень Финансовой Лестницы – Финансовую Стабильность. Финансовая Стабильность – это доход вдвое больше расходов, свободных денег в 12 раз больше, чем доходов, и два дополнительных источника доходов.

Итак, еще раз. Не надо откладывать 10 %, если вы в Финансовой Опасности и Финансовой Безопасности. Надо откладывать дельту, если вы находитесь в Финансовой Стабильности.

Если вы будете все делать правильно, вы придете к Финансовой Независимости.