7.2. Промежуточные итоги

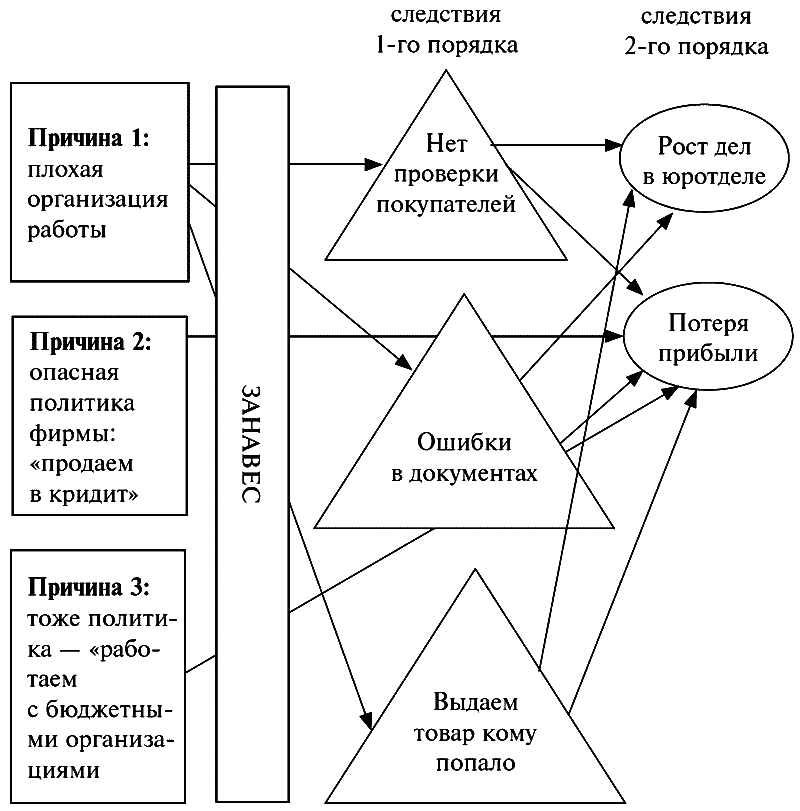

Поняли, в чем дело? Юристы мыслили в заданных рамках. УЗКО мыслили. Не видели за деревьями – леса. Мыслили, как учили на юрфаке: есть иск – судимся до победного. Судимся, судимся, судимся… Появляется другая беда – ущерб деловой репутации. Опять судимся, судимся, судимся… И так – до бесконечности.

Вот тут самое время включить мозг и подумать: а почему вообще есть иск?

И почему столько исков? Почему исков все больше и больше? Быть может, мы воюем со следствием? А причина в чем-то другом?

В рассмотренном примере причиной была политика фирмы «Мы всегда правы, если у вас есть претензии – до встречи в суде». А иски потребителей – следствие. Можно до морковкиного заговенья воевать со следствием – толку не будет. Наоборот, все становилось бы хуже и хуже. Отрицательные отзывы – уход клиентов – а там и до банкротства рукой подать.

Заметьте: корень зла в итоге разглядел НЕ юрист. А экономист. Третий учредитель. Который смог посмотреть на вопрос с высоты птичьего полета, посмотреть свежим взглядом – и разглядел СУТЬ.

Как вы думаете, а можно было бы увидеть суть без экономического образования? Конечно. Достаточно разума, жизненного опыта и доброго человеческого подхода: «Поступай с другими так, как ты хочешь, чтобы поступали с тобой».

Могли бы юристы сами додуматься до решения? В теории – да. На практике – блуждали в трех соснах. Поэтому хороший, думающий юрист, решая вопрос, думает еще и над менее очевидным: а почему вопрос возник?

В чем причина? Быть может, я воюю со следствием, как тот юротдел мебельной фабрики? Всегда думайте о причине. Особенно если перед вами несколько типовых вопросов. Или – один и тот же вопрос, который возникает снова и снова у одного и того же лица.

Для наглядности – суть примера «в картинках»:

7.3. В тихом омуте…

Пример № 2

Вот второй пример. Крупный поставщик канцелярских товаров. Работает с юрлицами: продает канцтовары фирмам, фирмочкам и фирмищам. Год работает. Два работает. С каждым годом должников все больше и больше.

Дела типовые. Люди получают ручки/бумаги/карандаши и т. д. – и не платят. Отсюда долги. Долги взыскивают в суде юристы. Долгов с каждым годом все больше и больше. Юристы не справляются. Что делать? Идти по накатанной, брать новых людей, расширять юротдел – или…?!

Над «или» задумался начальник юротдела. Чутьем он понимал: происходит что-то не то, но не мог четко сформулировать, что именно и почему. Решил разобраться. Вышел на работу в субботу. Спокойно, без дерганий и надоедливых звонков, поднял 40 «мертвых» судебных дел за прошлый год. Взял 20 проигранных дел и 20 выигранных, решения по которым не были исполнены – тоже можно считать проигрышем. Потому обдумаем и эти дела…

Намешал кофейку и начал вдумчиво анализировать. Поначалу просто листал дела. К пятому делу начал записывать, что у этих дел общее, что их объединяет. К пятнадцатому делу свел заметки в таблицу. К сороковому делу таблица приобрела вид, представленный на стр. 120.

Пьет кофе, думает… Что общего во всех делах? Везде – поставка. Один и тот же типовой договор – по этой форме работаем уже который год. Везде поставка с отсрочкой платежа… По принципу «утром – стулья, вечером – деньги». Странно… А почему мы так работаем? Похоже, вот она – первая причина. Лежит на поверхности. Лады. Пишет в ежедневник: «Спросить у генерального».

Теперь берем шестнадцать проигранных дел. Четыре дела о перепутанном товаре пока не трогаем, оставим «на сладкое». Что общего у этих шестнадцати? Глобально – причин две. Первая – документы. Нет привязки накладных к договору. Вторая – люди, наши работники. Во всех 16 случаях не проверили представителя покупателя, когда он забирал товар и расписывался в накладных.

Вот же сиволапые «манагеры»… Так, по порядку. Кто подписывал накладные? Генеральный директор – да, разумеется. Но он подписывает последним. И не всегда читает.

Первым подписывает главбух. Вот она – читает. И, видимо, с работой справляется. Нет привязки накладной к договору, но все остальное – наименование товара, количество, артикул и т. д. – заполнено правильно, без ошибок. Во всех накладных по всем делам стоит подпись главбуха… Хорошо, но почему же она не заметила отсутствие привязки к договору? Почему пропустила? Не понятно…

Ладно, зайдем с другой стороны. А кто делал черновую работу? Кто составлял накладные, которые потом шли на подпись главбуху и директору? Так… по шести делам – помощник главбуха Ульянова. По оставшейся десятке – другой помощник, Дождева. Угу: помощники разные, а ошибка одна и та же…

Проигрыши:

Кол-во 16

1) Поставка с отсрочкой оплаты. Поставили. Но непонятно, кто получил товар. В договоре одна подпись, в накладных – другая. Расшифровки подписи нет, стоит какая-то закорючка… В накладных почему-то нет ссылок на договор…

Суд: не доказана поставка именно этому Покупателю. В иске – отказать.

Кол-во 4

2) По договору и накладным товар один, а фактически поставили другой, более дорогой. Покупатель обрадовался. Принял дорогой товар, а заплатил как за дешевый.

А, помню то дело. Мы пытались взыскать с покупателя неосновательное обогащение в виде разницы в стоимости. Проигрыш. Не доказали поставку более дорогого товара. Было и еще три таких дела…

Выиграли, но не исполнили:

Кол-во 4

1) Поставка с отсрочкой платежа. Поставили товар, денег не получили. Покупатель оказался «фирмой-однодневкой». Всего имущества у фирмы – два стула, кот Мурзик и бомж-директор: взыскивайте…

Кол-во 5

2) Поставили товар, а потом оказалось: покупатель на день заключения договора УЖЕ находился в банкротстве.

Поэтому вместо иска пришлось заявлять требования в деле о банкротстве, где фирма стала 71-м кредитором. Перспективы взыскания? Никакие.

Кол-во 1

3) Опять поставка с отсрочкой платежа, но покупатель из Авалона реорганизовался в виде присоединения к какой-то ООО-шке аж на полуостров Таймыр. Конечно, не заплатил за товар. И не заплатит, т. к. присоединился он к «фирме-однодневке», оформленной на какого-то психа. СБ проверяла. Директор – шизофреник, у него и справка есть…

Кол-во 10

4) Поставка бюджетной организации в рамках тогдашнего ФЗ-94. Муниципальный заказчик долг признает, но не платит: «В бюджете такая статья расходов не заложена». Дело, разумеется, выиграли. Но исполнить решение не можем. В бюджете, как всегда, нет денег. Лист трижды предъявляли приставам, и трижды возврат без исполнения.

Начальник юротдела поднимает трудовые договоры главбуха и помощников. Затем – должностные инструкции. Наливает вторую чашку кофе. Закуривает сигарету. Думает… Получается, что обязанность писать в накладных ссылку на договор внутренними документами не предусмотрена… Ага. Может, потому и нет ссылки: не обязаны – вот и не ставят? Или – не знали. Или – забыли. Пометка в ежедневнике: «Доработать должностную инструкцию».

Далее. Товар выдает кладовщик. Спрашивается: что мешало проверить личность получателя товара? Затребовать доверенность? Заставить расписаться с расшифровкой подписи?

Смотрим должностную инструкцию кладовщика. Есть обязанность «проверка соответствия выдаваемых ценностей сопроводительным документам».

Но нет обязанности проверить полномочия лица на получение этих самых ценностей… Опять двадцать пять! Опять «пробелы» должностных инструкций.

Тут начальнику юротдела становится не по себе. Потому что логично задать следующий вопрос: а кто составлял должностные инструкции? А составлял их юротдел. И с кого спрос? С начальника юротдела…

Погоди-погоди, а когда составлены инструкции? В 2012-м. Фууххх, облегченно выдыхаем… Я сюда устроился в 2013-м. Уже легче. На предшественника можно валить все. Как на покойника. Тем более что это и в самом деле недоработки предшественника.

Но все равно, встает другой вопрос. А ты куда смотрел? Почему не озаботился и не проверил наследство предшественника? Вот как раз сейчас сижу и проверяю…

Кстати, кстати. Начальник юротдела поднимает теперь уже свою должностную инструкцию. Читает: «Обязан обеспечивать соответствие должностных инструкций работников действующему законодательству и раз в два года проверять инструкции». О, ну тогда спим более-менее спокойно. Вот я как раз сейчас и проверяю. В срок уложился.

Ладно, свою попу прикрыли. Что дальше? Берем оставшиеся четыре дела.

В накладных черным по белому написан один товар, а выдали со склада – другой. Почему выдали? Куда смотрели? Чем думали? Листаем дела…

Для начала, кто выдавал товар? Очень интересно. Все четыре раза товар выдавал один и тот же кладовщик. Нечистов. Может, оправдал фамилию и действительно не чист на руку? Скажем, хапнул с покупателя за «ошибку»? Вполне возможно…

Стоп. Куда я влез? А влез я в огород СБ. Кстати, кстати. А куда смотрела СБ? Почему вопросы задаю я, а не наши доблестные безопасники? Что же делать… Написать докладную директору как есть? Скорей всего, подставлю начальника СБ. Опять вылетим на: «А ты куда смотрел?» – только теперь вопрос будет к СБ.

Начальник СБ мужик вроде правильный. Меня не подставлял. Не пакостил. Не хотелось бы ему жизнь портить… Может, решить вопрос на уровне «исполнитель – исполнитель», кулуарно?

Пожалуй, это выход. Будет на той неделе корпоратив. Отзову нашего СБ-шника в сторонку. Поставлю вопрос. А там пусть решает с генеральным и с кладовщиком, как если бы СБ сама заподозрила кладовщика. Так и сделаю…

Начальник юротдела взялся за второй столбец таблицы. Дела выиграли, но решения не исполнили. Однодневки, банкроты, беглецы на Таймыр, бюджетники. Первые три категории чем-то неуловимо похожи. Поэтому бюджетников пока не трогаем. Работаем с первыми тремя.

Что общего? Глобально: во всех этих делах беда с покупателем. Покупатель оказался неплатежеспособен. А мы – «на коне» и все в белом. Поставили товар. В кои-то веки нормально оформили документы на поставку. Причем поставили товар именно покупателю. Как следствие, выиграли дело/заявились в банкротство. Какие к нам претензии?

Начальник юротдела закурил очередную сигарету… А претензии, пожалуй, есть. Почему не проверили покупателя? С «однодневками» сложнее, но уж банкротство-то можно было бы «отловить». Элементарно: через сайт арбитража. Или через «Вестник госрегистрации». Или через прочие бесплатные и общедоступные ресурсы сети, понятные любому менеджеру.

Стоп, машина. А кто от нас заключал договоры? Ну-ка, ну-ка. Первое дело: договор подписала младший менеджер Трясогузкина. Накладные – кладовщик Ховалкин. Второе дело: договор подписал менеджер Угрюмов, отпустил со склада и подписал накладные кладовщик Нечистов. Третье дело: договор подписал менеджер Петренко, накладные – кладовщик Искалко. И так во всех двадцати делах…

Ага. Нельзя сказать: «Плохо работают отдельные сотрудники» или кто-то один – та же Трясогузкина. НЕТ. В том-то и беда: плохо работают и не проверяют покупателей ВСЕ менеджеры. Для очистки совести смотрим должностную инструкцию менеджера. Кто бы сомневался… Обязанности проверять покупателя – нет. Выходит, менеджеры не в курсе, что такая проверка нужна и желательна. Пишем в ежедневник.

Хорошо, с менеджеров спрос невелик. А куда смотрели юристы? Мы-то в отделе проверяем вторую сторону по крупным договорам. Но ни на одном договоре визы юротдела нет… Туда эти договоры на согласование не попали.

Почему? Ну, тут все просто. Не те суммы. Договоров у нас за неделю проходит сотни. Если бы юротдел согласовывал каждый договор, то на прочие вопросы времени бы не было. Поэтому у нас, как и на любом другом крупном предприятии, часть договорной работы возложена на менеджеров.

Согласно инструкции «О документообороте» виза юристов (читай – согласование договора с юротделом) обязательна при сумме договора от миллиона и выше. Мелочевку юристы не смотрят. Вот и не досмотрели. Тем временем мелочевки накопилось на 18 000 000. Уже не мелочевка…

Что делать? Временно опустить «планку» до 500 000. Внести изменение в инструкцию: «До конца текущего года согласование договора с юротделом обязательно при сумме договора от полумиллиона». Пока менеджеры будут учиться проверять клиентов, юротдел будет проверять менеджеров. Научатся – дальше сами.

И последний вопрос: что делать с «бюджетниками»? По документам все гладко, хорошо, но – денег нет. Да и взыскивать с государства долго, нудно и хлопотно. Исполнительное производство тянется годами.

Нач. юротдела поежился. А может, решить вопрос радикально? Вообще не работать с бюджетниками? Предложу, а генеральный пусть думает. Если бюджетники приносят в фирму маленькую прибыль – может, ну их?

По моим прикидкам, овчинка выделки не стоит. Но я не экономист. И не финансист. Надо считать, думать и анализировать именно с позиций экономики. Это уже не по моей части. Поэтому пусть генеральный подключает узких специалистов – того же главбуха – и решает.

Через два дня начальник юротдела пришел к генеральному с пакетом документов:

1) приказы о внесении изменений в должностные инструкции. Главбух и его помощники обязаны «привязывать» накладные к договору. Менеджеры обязаны проверять покупателей (контрагентов) по отдельной инструкции. Итоги проверки – в краткую служебную записку, записку – в дело клиента. Кладовщики обязаны проверять лицо, получающее товар, по отдельной инструкции. При появлении малейших сомнений – не выдавать товар и звонить в юротдел. Далее вопрос «выдавать или нет» решать только в присутствии и с санкции юриста;

2) инструкция для сотрудников о проверке контрагентов + приказ о введении инструкции в действие;

3) инструкция для кладовщиков о проверке получателей материальных ценностей + приказ о введении инструкции в действие;

4) приказ о внесении изменений в инструкцию «О документообороте»: планка снижена до полумиллиона;

5) приказ о внесении изменений в другую инструкцию – теперь мы работаем по частичной предоплате: 50 % предоплата, 50 % – после поставки товара.

Генеральный одобрил. Все подписал и утвердил. Немедленно, не откладывая «на потом», вызвал на ковер главбуха и жестко указал той на недостатки в работе, а также поручил провести разъяснительную работу с помощниками – для «недопущения впредь».

Следующим на ковер попал экономист. Получил в производство задачу с бюджетниками: если свернем бюджетный сектор, сколько потеряем? После ухода нач. юротдела генеральный провел две планерки. Одну – с менеджерами. Вторую – с кладовщиками. Объяснил сотрудникам, какие будут новые правила в работе, почему и зачем введены. А также – чем чревато неисполнение. Все всё поняли, пошли исполнять.

Прошел год. Начальник юротдела опять сел за аналитику. Сравнил текущий год с прошлым. «Мертвых» дел стало почти в четыре раза меньше: было 40, стало 9.

Прекрасно. А что в тех девяти делах? Нельзя ли сделать что-то еще? Может, еще что найдется? Заварил кофейку – и опять засел за анализ…

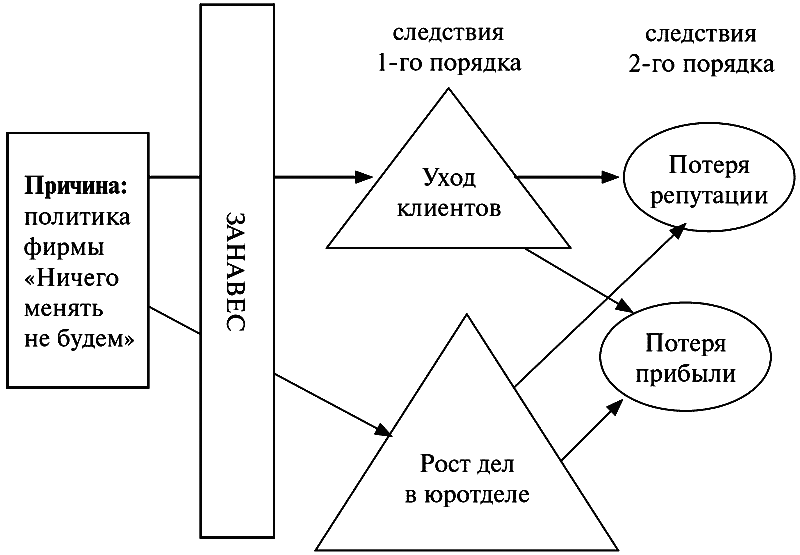

В общем стратегическом виде пример можно представить так: