5.4. «Продвинутая» индукция. Игры мастеров

Когда вы «играете на чужом поле», лучше всего идти по методу полной («продвинутой») индукции. Юрист, что называется, «играет на чужом поле», когда в поставленной вам задаче вы усматриваете один, все или несколько из следующих «ужасов»:

1) вопрос не по вашему профилю. Допустим, я «договорник». А заказчик пришел с вопросом по налогам. В которых я, как говорится, «ни ухом ни рылом». Ну, не мой профиль;

2) вопрос «на стыке». То есть вопрос заказчика урегулирован сразу несколькими Кодексами или законами из разных отраслей, а иногда и стран – в смысле, международными конвенциями. Пример с поставкой товара в Беларусь – как раз вопрос на стыке разных нормативно-правовых актов. Ага, ВЭД-сделка, внешнеторговый договор, ваши отношения вокруг да около договора урегулированы Конвенцией, ГК, КоАП, НК и много чем еще;

3) вопрос редкий. К примеру, к вам обратился некий Ломбард. Намедни Дума дополнила статью 2 ФЗ от 19.07.2007 № 196-ФЗ «О ломбардах» подпунктом 1.1: «Ломбарды вправе осуществлять профессиональную деятельность по предоставлению потребительских займов в порядке, установленном Федеральным законом «О потребительском кредите (займе)» (введена ФЗ от 21.12.2013 № 363-ФЗ). Внимание, вопрос: «Скажите, пожалуйста, к чему нам готовиться? Что делать? Как эти изменения повлияют на наш бизнес?»

Ломбардное дело – ниша довольно редкая и специфическая. А потому правовому сопровождению ломбардов, особенностям учета ювелирных изделий, оборота драгоценных металлов и т. д. на юрфаке не учат.

Поэтому юристов со специализацией по ломбардам в любом городе, как правило, ровно столько же, сколько и крупных ломбардов: это – «штатники» ломбардов. Учились «с нуля» путем постоянной практики, методом проб и ошибок. И за эти ошибки платил ломбард…

Между тем, «штатник» рано или поздно уйдет (в декрет, переедет, умрет и т. д.). И что тогда? Тогда, скорей всего, ломбард поищет по знакомым хорошего юриста – думающего, способного разобраться в вопросе. Возможно, в итоге придет к вам. И тогда вам придется разбираться в редких вопросах ломбарда.

Я привел в пример ломбард, но все сказанное относится к любому редкому вопросу или редкой сфере. Обязанность подмастерья/мастера – разобраться в незнакомой сфере и решить вопрос. Как – см. дальше;

4) если у вас есть хоть тень сомнения или мысль вроде такой: «Что-то слишком просто».

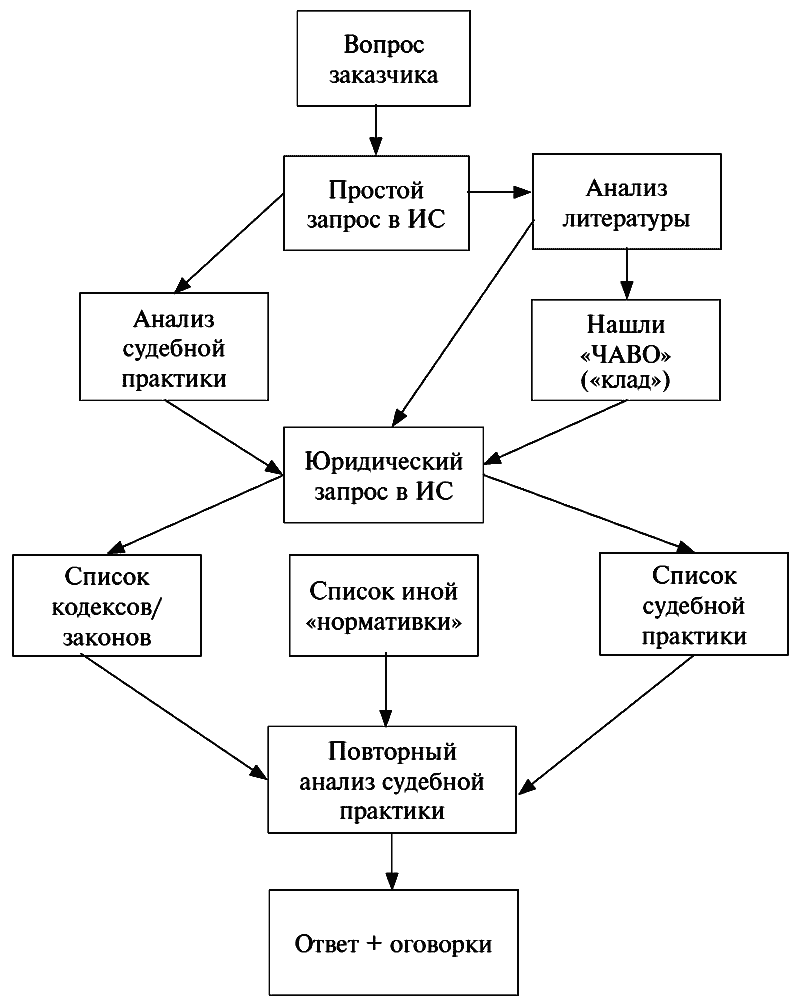

Разберем на том же примере с поставкой в Белоруссию. Напоминаю, вопрос звучал: «Я по договору поставки перевел деньги фирме в Белоруссию, а товар не получил. Что будет? И что делать?» Обдумаем вопрос по методу продвинутой индукции.

Почему? Да потому что мы не можем думать над вопросом по принципу «от общего – к частному» (дедукция), так как не знаем, какими законами и актами урегулирован вопрос заказчика. Поэтому мы идем от частного – к общему.

Для начала вбиваем в ИС вопрос так, как понял бы его обычный человек. Простой запрос в ИС. Допустим, «поставил товар в Белоруссию». Почему так? Не только я пытаюсь объяснить сложное – просто. Есть и другие. Таких мало, но они есть. Поэтому довольно велика вероятность, что кто-то уже над нашим вопросом думал. А по итогам «дум» составил ЧАВО – ЧАсто задаваемые ВОпросы по поставкам в ту же Белоруссию. Допустим, консультация, «вопрос-ответ», статья, какой-то иной документ, где описаны азы и указано, «откуда копать». Если вы такой документ найдете – изрядно упростите себе жизнь. Вплоть до мгновенного выхода на ответ. Словно клад нашли (но этот «клад» грамотный юрист все равно проверит).

Примечание: ИС – информационная система. (К+, Гарант, LEXPRO – та, которой вы пользуетесь). В крайнем случае – интернет-поисковик.

Схема 5. Индукция «продвинутая», ПОЛНАЯ

Итак, забили в К+ «поставил товар в Белоруссию». В информационном банке «Юридическая пресса» высветилось 76 документов. Открываем первый. Статья: Аксенов А. Г. Правовое регулирование договора международной купли-продажи товаров между субъектами предпринимательской деятельности стран СНГ // Журнал российского права. – 2013. – № 5. – С. 112–120.

Читаем. Научно… заумно… К нашему вопросу относится постольку-поскольку. Но из этой статьи можно узнать как минимум о существовании Венской Конвенции и Соглашения между Правительством РФ и Правительством Республики Беларусь «Об условиях поставок товаров между предприятиями и организациями» от 20 июля 1992 г.

О, уже что-то. Читаем оба документа. Приходим к выводу: Конвенция применима, Соглашение – нет.

В самом начале Соглашения сказано: «Настоящие Условия регулируют порядок заключения и исполнения предприятиями и организациями договоров на поставку товаров по межправительственным соглашениям о торгово-экономическом сотрудничестве между Российской Федерацией и Республикой Беларусь».

У нас не межправительственное соглашение, у нас – обычный договор двух «частников», двух «юриков». Поэтому про Соглашение забываем, а Конвенцию вносим в список кодексов/ законов.

Читаем дальше К+. Видим статью: Бабенко А. В. Подтверждение права на применение нулевой ставки НДС при поставке товаров на экспорт в Республику Беларусь // Право и экономика. – 2007. – № 3. Туда пока не лезем, ставим «галочку»: передать в бухгалтерию заказчика.

Далее. Еще одна статья: Курочкина О. Чья это «Аленка»? // ЭЖ-Юрист. – 2013. – № 23. – С. 4. Пробежались глазами. Нет, «не наша собачка»: у нас об интеллектуальной собственности вопрос не стоит – обычная поставка товара.

Читаем еще пяток статей, и… лопата золотоискателя пробивает крышку сундука с золотом. Находим вот такой вопрос-ответ:

«Вопрос: Российская организация заключила договор о закупке товаров у белорусской организации. В договоре отсутствует условие о том, что с окончанием срока его действия прекращаются обязательства сторон. Товар по договору не был поставлен, но уплаченная за него сумма не была возвращена, так как стороны произвели зачет встречных требований. Могут ли покупателя привлечь к ответственности за невыполнение обязанности по возврату в РФ денежных средств согласно ч. 5 ст. 15.25 КоАП РФ?

Ответ: Основания для привлечения покупателя к ответственности отсутствуют, так как истечение срока действия договора не лишает ни одну из сторон права произвести зачет встречного однородного требования.

Обоснование: Часть 5 ст. 15.25 КоАП РФ устанавливает ответственность в виде штрафа за невыполнение резидентом в установленный срок обязанности по возврату в РФ денежных средств, уплаченных нерезидентам за не ввезенные на таможенную территорию РФ (не полученные на таможенной территории РФ) товары.

Согласно п. 3 ст. 425 ГК РФ договор, в котором отсутствует условие о том, что окончание срока действия договора влечет прекращение обязательств сторон, признается действующим до определенного в нем момента окончания исполнения сторонами обязательств.

Статьей 410 ГК РФ предусмотрено, что обязательство может быть прекращено полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. Для зачета достаточно заявления одной стороны.

Таким образом, в рассматриваемой ситуации истечение срока действия договора не прекращает обязанность исполнения сторонами своих обязательств. У покупателя сохраняется возможность требовать от продавца как поставки недопоставленного товара, так и проведения зачета встречного однородного требования. С учетом указанных обстоятельств основания для привлечения покупателя к административной ответственности отсутствуют.

Данный вывод подтверждается материалами судебной практики (Постановление Президиума ВАС РФ от 15.09.2009 № 5227/09, Определение ВАС РФ от 31.07.2008 № 10208/08, Постановления ФАС Волго-Вятского округа от 18.04.2008 по делу № А79-4447/2007, Шестнадцатого арбитражного апелляционного суда от 12.12.2008 № 16АП-957/08(2)).

В то же время при проведении зачета встречных требований с иностранными организациями следует учитывать, что в судебной практике существует мнение, согласно которому зачет встречных денежных требований между резидентом и нерезидентом возможен в рамках только одного контракта (см. Определение ВАС РФ от 10.12.2009 № ВАС-13088/09, Постановление ФАС Центрального округа от 14.08.2009 по делу № А48-681/2009)». Статья В. В. Полякова, в СПС Эксперт КонсультантПлюс (курсивы мои).

Что нам важно в этой статье? Где «клад»? Клад – подчеркнутые фразы. Из них мы понимаем главное: нашего заказчика могут привлечь к административной ответственности. Есть такой риск.

Что дальше? Читаем ст. 15.25 КоАП, п. 5. Действительно, могут. Теперь мы можем ответить на вопрос Заказчика «Что будет?». Административный штраф будет, вот что. Отсюда – второй вопрос заказчика: «Что делать?»

Конечно, рыть судебную практику по указанной ст. КоАП. Здесь начинаем с решений высших судов. Почему? Правильно: потому что высшие формируют практику нижестоящих. Читаем Определение ВАС РФ от 31.10.2013 № ВАС-14799/13 по делу № А57-21892/2012. Не просветлились. Читаем Определение ВАС РФ от 08.04.2013 № ВАС-3782/13 по делу № А19-12259/2012 – тоже ничего интересного. Читаем Определение ВАС РФ от 27.09.2012 № ВАС-12312/12 по делу № А33-18780/2011 – и опять не понятно, так что же делать заказчику, как уйти от административного штрафа.

Еще через десяток определений натыкаемся на: «Частью 5 статьи 15.25 КоАП РФ предусмотрена административная ответственность за невыполнение резидентом в установленный срок обязанности по возврату в РФ денежных средств, уплаченных нерезидентам за не ввезенные на таможенную территорию РФ (не полученные на таможенной территории РФ) товары.

Системный анализ названных правовых норм позволяет сделать вывод о том, что невыполнение резидентом обязанности по возврату денежных средств, уплаченных нерезидентам за не ввезенные на таможенную территорию РФ (не полученные на таможенной территории Российской Федерации) товары при отсутствии фактов его противоправного поведения, препятствующего получению товаров или возврату уплаченных денежных средств, а также в случае принятия резидентом зависящих от него мер для получения этих средств не образует состава правонарушения, установленного частью 5 статьи 15.25 КоАП РФ» (Постановление Президиума ВАС РФ от 15.09.2009 № 5227/09 по делу № А22-325/08/12-3).

Смотрим на выделенную фразу. Ага, то есть какие-то меры все-таки можно принять. Не все так плохо. Хорошо, какие именно меры? Что делать? Роем практику дальше. Еще через пару пустых определений натыкаемся на ту же формулировку, что и в предыдущем постановлении, но с интересной отсылкой в самом начале:

«Между тем Президиум ВАС РФ от 15.09.2009 принял постановление № 5227/09 (размещено на сайте ВАС РФ 23.10.2009), в котором указал на то, что невыполнение резидентом обязанности по возврату денежных средств, уплаченных нерезидентам за не ввезенные на таможенную территорию РФ (не полученные на таможенной территории РФ) товары при отсутствии фактов его противоправного поведения, препятствующего получению товаров или возврату уплаченных денежных средств, а также в случае принятия резидентом зависящих от него мер для получения этих средств не образует состава правонарушения, установленного частью 5 статьи 15.25 КоАП РФ».

Идем по ссылке и поднимаем указанное Постановление. И постигаем дзен:

«Общество (покупатель) заключило с компанией «Calama Wines Ltda.» (Республика Чили) (продавцом) контракт от 01.06.2006 № 0777 на поставку виноматериалов (далее – товар)…

С учетом возвращения продавцом в мае и июне части денежных средств, осуществленного после обращения общества в Посольство Республики Чили в Российской Федерации, и передачи обществу части товара, предусмотренного контрактом, сумма, удержанная продавцом, составила 344 078 долларов США.

Усмотрев в действиях общества нарушение пункта 2 части 1 статьи 19 ФЗ от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле» (далее – Закон о валютном регулировании), управление 19.03.2008 составило протокол об административном правонарушении и на его основании 21.03.2008 вынесло постановление о привлечении общества к административной ответственности, установленной частью 5 статьи 15.25 КоАП РФ, в виде 6 072 761 рубля 65 копеек штрафа (трех четвертых суммы денежных средств, не возвращенных в РФ).

По мнению управления, общество не проявило должной осмотрительности при заключении контракта, не предусмотрев способы обеспечения исполнения обязательств и не истребовав сведения о надежности контрагента.

‹…› Суд апелляционной инстанции отменил решение суда первой инстанции и признал незаконным постановление управления со ссылкой на то, что общество предприняло все необходимые меры для возврата денежных средств. Суд отметил, что общество произвело оплату за этот товар 30.03.2007, не зная о его передаче 28.03.2007 по договору купли-продажи другому покупателю.

Суд кассационной инстанции отменил решение суда апелляционной инстанции и оставил в силе решение суда первой инстанции, указав на то, что при оценке действий резидента на предмет соответствия требованиям закона необходимо принимать во внимание не только действия по получению денежных средств, которые были предприняты обществом после неисполнения продавцом его обязанностей, но и обеспечительные меры, которые должны были быть предусмотрены при заключении контракта с целью получения или возврата денежных средств.

Между тем суд кассационной инстанции не учел следующего.

В соответствии с пунктом 2 части 1 статьи 19 Закона о валютном регулировании при осуществлении внешнеторговой деятельности резиденты, если иное не предусмотрено этим законом, обязаны в сроки, установленные внешнеторговыми договорами (контрактами), обеспечить возврат в РФ денежных средств, уплаченных нерезидентам за не ввезенные на таможенную территорию РФ (не полученные на таможенной территории Российской Федерации) товары, не выполненные работы, не оказанные услуги, не переданные информацию и результаты интеллектуальной деятельности, в том числе исключительные права на них.

Частью 5 статьи 15.25 КоАП РФ предусмотрена административная ответственность за невыполнение резидентом в установленный срок обязанности по возврату в РФ денежных средств, уплаченных нерезидентам за не ввезенные на таможенную территорию Российской Федерации (не полученные на таможенной территории РФ) товары.

Системный анализ названных правовых норм позволяет сделать вывод о том, что невыполнение резидентом обязанности по возврату денежных средств, уплаченных нерезидентам за не ввезенные на таможенную территорию РФ (не полученные на таможенной территории РФ) товары при отсутствии фактов его противоправного поведения, препятствующего получению товаров или возврату уплаченных денежных средств, а также в случае принятия резидентом зависящих от него мер для получения этих средств не образует состава правонарушения, установленного частью 5 статьи 15.25 КоАП РФ.

‹…› Что касается выводов судов первой и кассационной инстанций о проявлении обществом неосмотрительности при заключении договора, то заключение контракта без указания в нем способов обеспечения исполнения обязательств нерезидента само по себе не может свидетельствовать о противоправности действий резидента, о препятствовании получению от нерезидента товаров, результатов выполняемых работ, оказываемых услуг, информации или результатов интеллектуальной деятельности, а также возврату уплаченных денежных средств либо получению валютной выручки на банковские счета в уполномоченных банках.

Кроме того, судами первой и апелляционной инстанций установлено, что общество предприняло меры для возврата денежных средств, уплаченных за товар, а именно: обратилось к чилийской юридической фирме по поводу их возврата в день, когда узнало о передаче продавцом товара другому лицу, заключило договор с адвокатом российской юридической компании о юридической помощи по вопросу погашения продавцом задолженности, направило продавцу официальную претензию.

Из деловой переписки с продавцом следует, что общество давало ему пояснения о возможных последствиях невозврата денежных средств, в частности о возможности административного и уголовного преследования общества и его руководителя, предлагало при возврате учесть убытки, вызванные несвоевременной оплатой товара.

Помимо этого общество обращалось в Посольство Республики Чили в РФ с просьбой о содействии в урегулировании спора с продавцом.

Поскольку данные меры привели к возврату лишь части платы за товар, общество подало в арбитражный суд заявление о взыскании денежных средств.

В связи с изложенным общество необоснованно привлечено к административной ответственности, предусмотренной частью 5 статьи 15.25 КоАП РФ.

‹…› При названных обстоятельствах оспариваемое постановление суда кассационной инстанции как нарушающее единообразие в толковании и применении арбитражными судами норм права в силу пункта 1 статьи 304 АПК РФ подлежит отмене». (Постановление Президиума ВАС РФ от 15.09.2009 № 5227/09 по делу № А22-325/08/12-3.)

Вот теперь мы с вами просветлились. Теперь нам понятно, что именно делать заказчику, дабы не попасть под административный штраф (в Постановлении выделено жирным). Претензия, суд и т. д. – на что фантазии хватит.

Дополнительно ставим себе еще одну «галочку». Подчеркнута фраза: «о возможности административного и уголовного преследования общества и его руководителя». То есть возможна и уголовная ответственность? Очень интересно. А как? За что именно? Сколько «светит» нашему заказчику? Обязательно проверяем. Читаем УК. Выходим на ст. 192 УК. Убеждаемся: в данном случае Бог миловал. Статья неприменима.

Возвращаемся на шаг назад. Отрабатываем до конца административную ответственность. Так, где зарегистрирован Заказчик? В г. Авалон. Читаем КоАП. Ага. Если заказчика привлекут к административной ответственности по ст. 15.25, оспаривать постановление административного органа будем в арбитражном суде Авалонской области. Далее – по восходящей: апелляционный суд, кассация округа, ВАС. Понятно.

С ВАСовской практикой тоже понятно. А что в кассации округа, куда входит г. Авалон? Как суд региона заказчика применяет найденное нами Постановление ВАС? И применяет ли… Мало ли что: вдруг позиция изменилась, а мы с вами до этого еще не докопались?

Смотрим практику кассации. Поиск по ст. 15.25 в связке с нашим «кладом», Постановлением Президиума ВАС РФ от 15.09.2009 № 5227/09. Находим 4 дела. Три – не в пользу Заказчика, одно – отмена по причине «не извещен надлежащим образом».

Однако суд округа вовсю ссылается на постановление ВАС. Но – решения отрицательные. Почему? Не ясно… Ладно, а что «этажом ниже», в апелляции?

Тоже отказная практика. Почему? В свежем деле находим ответ:

«При доказывании субъективной стороны правонарушений, предусмотренных частью 5 статьи 15.25 КоАП, необходимо учитывать меры, предпринятые резидентом в целях исполнения возложенной на него обязанности, к числу которых после неисполнения или ненадлежащего исполнения контрагентом обязательств в том числе могут быть отнесены:

– ведение претензионной работы (переписка с иностранной стороной по факту нарушения обязательств по договору, предъявление претензии);

– предъявление после ответа на претензию или истечения срока ответа искового заявления в судебные органы с требованием о взыскании с контрагента причитающейся суммы.

Из материалов дела следует, что таких мер обществом принято не было. Какие-либо доказательства направления в адрес нерезидента писем, претензий с требованием о возврате денежных средств за непоставленные товары обществом не представлены.

Кроме того, обществом на стадии заключения контракта не были предприняты меры, необходимые для исполнения возложенной на него обязанности, а именно не предусмотрены меры ответственности для нерезидента за несвоевременную поставку товара, не было применено таких форм расчетов по контракту, которые бы исключали риск не ввоза оплаченного по контракту товара (например, оплата после поставки товара, аккредитив)». (Постановление 15ААС от 11.09.2013 № 15АП-12152/2013 по делу № А32-5995/2013.)

Ах, вот где собака порылась! Теперь понятно, почему суд ссылается на постановление ВАС, но практика – отказная. Суд и рад бы применить и освободить от административной ответственности, но – нет оснований: «мер обществом принято не было».

Из анализа практики мы с вами делаем вывод: другие фирмы, привлеченные к ответственности в регионе заказчика, не предпринимали шагов, чтобы вернуть деньги: претензий не писали, взыскать долг не пробовали. Отсюда и отказная практика. Потому и не смогли воспользоваться Постановлением ВАС.

Быть может, и остальные сидят сложа руки? Как там у соседей, в кассациях соседних округов? Смотрим. И приятно удивляемся. Практики мало, но почти вся положительная:

Раз:

«Не получив товар, Общество предприняло меры для возврата денежных средств, уплаченных за товар, а именно: 17.06.2010 обратилось с письмом в адрес контрагента о возврате перечисленных денежных средств, 12.08.2010 направило претензию с требованием возврата денежных средств и оплаты понесенных ООО «Птицефабрика в Белоусово» расходов по возврату товара и размещению его на складе временного хранения.

Поскольку данные меры не привели к возврату предварительной платы за товар, Общество 10.09.2010 подало в Арбитражный суд Калужской области заявление о взыскании денежных средств.

Указанные меры административным органом признаны недостаточными, так как контрагент не возвратил перечисленные денежные средства.

На основании ст. 71 АПК РФ арбитражный суд оценивает доказательства по своему внутреннему убеждению, основанному на всестороннем, полном, объективном и непосредственном исследовании имеющихся в деле доказательств.

Оценив представленные доказательства, обе судебные инстанции сделали вывод, что Общество предприняло разумные и достаточные меры для побуждения компании к возврату суммы предоплаты.

Поскольку действия общества не содержат признаков противоправного поведения, препятствующего возврату суммы предоплаты, и им предприняты зависящие от него меры по получению денежных средств, обе судебные инстанции правомерно посчитали, что состав административного правонарушения, предусмотренного ч. 5 ст. 15.25 КоАП РФ, в поведении Общества отсутствует» (Постановление ФАС Центрального округа от 12.04.2012 по делу № А23-4239/2011.)

Два:

«По данному делу судами первой и апелляционной инстанции установлено, и не отрицается Управлением ФБН, что Обществом применялись меры к возвращению денежных средств.

Довод Управления ФБН о том, что Обществом эти меры являлись недостаточными, рассмотрен и получил надлежащую правовую оценку в первой и апелляционной инстанциях, данный довод направлен на переоценку выводов судов, следовательно, в соответствии со статьей 286 АПК РФ подлежит отклонению» (Постановление ФАС Западно-Сибирского округа от 06.04.2010 по делу № А27-18435/2009.)

Три:

«Исследовав и оценив по правилам, установленным главой 7 Арбитражного процессуального кодекса Российской Федерации, представленные в материалы дела доказательства, в том числе

– копии запроса в государственную службу Монголии от июля 2011 года с просьбой дать справку о местонахождении исполнительного органа контрагента ООО «Жи Эй Ти»,

– заявление в отделение полиции столичного района Чингэлтэй г. Улан-Батора о факте мошенничества со стороны ООО «Жи Эй Ти»,

– электронную переписку ООО «БФ-Илем»,

суд апелляционной инстанции пришел к мотивированному выводу о недоказанности ТУ Росфиннадзора по Иркутской области противоправного поведения общества, препятствующего получению товаров или возврату уплаченных денежных средств, и доказанности принятия обществом зависящих от него мер для получения от контрагента товаров или возврата уплаченных денежных средств». (Постановление ФАС Восточно-Сибирского округа от 18.12.2012 по делу № А19-12259/2012.)

Вывод? Если сейчас писать претензию, а потом бежать в МКАС – судиться, получить решение, пытаться исполнить это решение в стране ответчика – тогда заказчик, скорее всего, уйдет от административной ответственности. Вот мы и ответили на его вопрос «Что делать?».

Поиск «от частного – к общему» похож на распутывание клубка. Мы дергаем за ниточку, осторожно тянем – и в итоге распутываем клубок. В данном случае «ниточек» три. Административная. Уголовная. Налоги. Мы распутали – сколько? Две. Налоги не рыли. Почему? Потому что мы с вами не специалисты по налогам, не наш профиль. Но мы с вами умные, думающие юристы и на всякий случай опасаемся: а вдруг и с налогами что-то вылезет? Вдруг и там какая-то «бяка» таится?

Меж тем, часики тикают. Время на исходе. Пора сдавать ответ клиенту. Времени изучать налоговое право, в котором мы с вами ни бум-бум, нет. Что делать? Разумеется, дать заказчику ответ с оговоркой.

Потому-то итоговый пункт схемы 4 так и называется: Ответ + оговорки. Юристы, даже лучшие из лучших, всегда или почти всегда в письменном ответе на вопрос клиента пишут оговорки. Самые распространенные:

1. «Заключение дано по состоянию законодательства и судебной практики на такую-то дату».

2. «Заключение дано исходя из предположения: все документы Заказчика, представленные на анализ, соответствуют действительности. Если это предположение впоследствии будет опровергнуто, за последствия не отвечаем».

3. «Поставленный вопрос исследован только с позиций гражданского, уголовного и административного права. Налоговые риски не исследованы, поскольку находятся за пределами специализации исполнителя. Для исследования и анализа налоговых рисков советую обратиться к узкому специалисту по налогам».

Третья оговорка – наш случай. Так и пишем в ответе заказчику. Вы можете спросить: «Зачем тратить время и бумагу? Зачем давать письменный ответ?» Вспомним первую книгу: «Обидно… Люди слышат то, что хотят услышать. А не то, что вы говорите. Допустим, вы говорите клиенту: вероятность выигрыша 50 на 50. После проигрыша клиент вам «предъявляет»: «Ну, ты же говорил – дело выигрышное!» Классика жанра. Клиент услышал то, что захотел услышать, а не то, что вы сказали».

То же самое и с устными консультациями. Если вы ответите Заказчику на словах, то вам потом могут «предъявить» это самое «Ну, ты же говорил!» Когда у тебя десятки консультаций и орда клиентов, попробуй вспомни, кому и что ты говорил. Поэтому всегда лучше давать письменный ответ. В том числе – в электронном виде. Пускай и краткий. Копия – в свой архив. Теперь вы всегда помните, что вы и кому ответили.

Первый плюс письменного ответа вы могли прочесть между строк выше. Скажу открытым текстом: вы можете писать оговорки и снимать с себя ответственность. Второй плюс не столь очевиден, но архиважен. Для вашего благополучия. Догадались?

Именно. Когда у заказчика на руках ваш письменный ответ с кучей ссылок на нормативные документы, с приложением практики, – ему проще расставаться с деньгами. Заказчику очевидно: проделана работа, перерыты горы законов и прочих актов, потрачено время. Заказчику понятно, за что он платит деньги. Дурацкий вопрос: «А почему так много?» убит в зародыше.

Если помните, писать заключения и прочие документы – отдельный навык. Структурно «сидит» в третьем блоке Великой Девятки навыков юриста. Дойдем и до него. А пока пора подводить итоги.