Глава 5

Проверенные инвестиционные инструменты

В этой главе мы поговорим о классических инвестиционных инструментах. В определенном смысле их можно назвать правильными. В принципе, любой инструмент теоретически может оказаться правильным – ведь яд в малых дозах тоже может превращаться в лекарство. Но для нас, как для начинающих инвесторов, важно понимать, какие инструменты самые понятные, надежные и предсказуемые. Это акции, облигации, недвижимость и золото.

Акции

Акция – это ценная бумага, которая обеспечивает вам долю в компании и доход от ее деятельности. Покупая акцию, вы можете рассчитывать на два потенциальных источника дохода: рост стоимости компании и дивиденды.

Дивиденды – это распределяемая прибыль, которая осталась по итогам какого-то периода. У каждой организации свой порядок распределения, чаще всего прописанный в уставе и других документах. Дивиденды распределяются исходя из чистой прибыли: то есть исходя из доходов компании (продажа произведенных товаров или услуг) минус ее расходы (издержки на их производство). Сумма денег, которая направляется компанией на выплату дивидендов, делится между всеми акционерами пропорционально их доле.

Второй вид заработка на акциях – это изменение стоимости акций. Например, год назад вы купили акцию компании за 10 рублей. За это время компания росла, развивалась, открывала новые направления и, как следствие, стоимость ее акций тоже увеличивалась. Теперь вы можете продать свою акцию за 15 рублей – или подождать еще год, чтобы выгадать большую прибыль.

К тому же, когда компания показывает хорошие финансовые результаты, все больше инвесторов хотят купить ее акции. Этот спрос вызывает рост стоимости всей компании, или, как говорят на финансовом рынке, капитализации компании. Вместе с этим растет и стоимость каждой акции.

Конечно, не все компании называются Apple, поэтому динамика стоимости и дивиденды у всех разные. Но если взять широкий набор компаний и длинный исторический промежуток, то мы увидим, что рынок акций США приносил инвесторам в среднем около 10 % годовых. Примерно 3 % из этих 10 % приходится на дивиденды, остальные 7 % на рост стоимости акций. На этот уровень доходности в долларах вы и можете рассчитывать как пассивный инвестор.

Что же касается российского рынка акций, то тут все очень непросто. Российский рынок акций очень волатилен, т. е. подвержен частым взлетам и падениям. В 2008 году наш основной индекс ММВБ упал на 60 %.

Что такое индекс ММВБ? Коротко говоря, это фондовый индекс акций 50 крупнейших компаний страны по основным отраслям экономики. А теперь разберем подробнее.

Сегодня в России всего две биржи для покупки акций разных компаний: крупная – «Московская фондовая биржа», и поменьше – Биржа «Санкт-Петербург».

На этих биржах есть ключевые компании в разных отраслях экономики: нефтегазовая отрасль, финансовый сектор, телефония или IT-технологии и пр. Если у какой-либо отрасли есть проблемы – например, сверхдобыча нефти ведет к падению цен на нефть, – то акции крупных компаний в этой сфере будут падать вниз, а за ними и акции компаний поменьше.

Но важнее всего понимать даже не то, как чувствует себя отдельная отрасль бизнеса, а то, как идут дела у самых крупных компаний страны в целом. Поэтому для определения индекса ММВБ регулярно оценивают средний показатель по всем акциям крупных компаний России.

Среднее состояние рынка самых крупных компаний страны как раз и называется индексом. В нашей стране это индекс ММВБ, в США, вы наверняка слышали, индекс Доу – Джонса или индекс S&P500, в Англии – индекс FTSE и т. д. Состояние рынка в той или иной стране принято оценивать именно по этому индексу.

Индекс ММВБ постоянно то падал, то повышался – а значит, с ним и весь российский рынок акций. При инвестициях это важно иметь в виду.

Не стоит вкладывать в российский рынок акций существенную часть портфеля. На развитых рынках волатильность не такая высокая, там рынок стабильнее.

Преимущества инвестирования в акции

1. Вы помогаете бизнесу производить полезные товары и услуги

Любой бизнес должен создавать какую-то ценность для нас с вами как для потребителей. Поэтому, инвестируя свои деньги в компанию, вы помогаете ей производить полезные товары и услуги.

Если у вас нет времени или желания проводить глубокий анализ деятельности бизнеса, прежде чем в него инвестировать, – доверьтесь своему потребительскому выбору. Предпочитая электронику Sony и заправляясь на Лукойле, вы уже голосуете рублем за эти бренды. Став акционером, каждый раз, покупая их товары или услуги, вы будете поддерживать свои собственные компании.

2. Инфляция начинает «работать на вас»

Изменение стоимости на товары и услуги формирует инфляцию. Как потребители, мы никак от нее не защищены. Но как акционеры, мы будем получать увеличившуюся прибыль компании в виде роста ее стоимости или дивидендов. Другими словами, инвестируя в акции, мы в определенном смысле защищаем себя от инфляции, так как начинаем использовать ее в своих интересах.

3. Высокая доходность

Любой бизнес – это предпринимательский риск. В нем есть все риски, которые можно только представить, начиная от законодательных и заканчивая рыночными. В инвестициях риск должен компенсироваться доходностью, а высокий риск – высокой доходностью. Поэтому, покупая акции компании, вы можете рассчитывать на потенциально самую высокую доходность по сравнению с другими, менее рискованными инвестиционными инструментами.

Не каждый готов взять на себя риски по ведению бизнеса. В любой стране мира количество предпринимателей стремится к нескольким процентам от общего числа граждан. Покупая акции компаний, мы передаем предпринимательский риск тем, кому нравится этим заниматься. Тем, кто сделал это своей профессией.

Для того чтобы построить еще один Сбербанк, потребуются миллиарды долларов. Для того чтобы стать его акционером – несколько сотен рублей. Причем с помощью современных технологий вы можете сделать это, не покидая своего домашнего кресла.

4. Высокая надежность

Вне зависимости от своего имени и размера любая компания, акции которой торгуются на бирже, обязана раскрывать всю свою финансовую информацию. Процедура допуска акций (или облигаций) компании для торговли на бирже называется листинг.

Конечно, само наличие листинга и появление акций компании на бирже не означает, что ее рост можно как-то гарантировать. Однако это позволяет нам не покупать «черный ящик», а оценить реальное финансовое положение компании, перед тем как вложить в нее деньги.

Приобретая ценные бумаги на организованном рынке, в качестве бонуса вы получаете услуги целого ряда компаний, защищающих вас и ваши интересы. Биржа следит за тем, чтобы эмитенты вовремя предоставляли качественную финансовую отчетность. Депозитарий и реестродержатель следят за тем, чтобы все ваши права как акционера были учтены. А Центральный банк РФ наблюдает в целом за работой всей инфраструктуры.

Риски инвестирования в акции

1. Банкротство бизнеса

В любом бизнесе, даже самом стабильном с виду, что-то может пойти не так. Руководство компании может взять на себя излишние риски, не угадать с запуском какого-то продукта, с выходом на какой-то отдельно взятый рынок и т. д. Поэтому иногда даже очень крупные компании могут объявить о банкротстве. Пример из российской практики – компания «ЮКОС», капитализация которой составляла больше 30 млрд долларов и которая все-таки обанкротилась в 2007 году.

2. Убытки бизнеса

Финансовые потери, конечно, не так болезненны, как банкротство. Но если вы стали акционером SAMSUNG прямо перед тем, как в их телефонах начали взрываться аккумуляторы, – это отразится на вас не только как на потребителе, но и как на акционере компании. Снижение доходов бизнеса означает снижение размера дивидендов (или вообще временную отмену их выплат) и снижение стоимости акций.

3. Колебания цены акции, или, как говорят на рынке, волатильность

Даже если в компании ничего не случается, то ее акции все равно могут колебаться в диапазоне двух-трех процентов в день просто под влиянием слухов, ожиданий и состояния рынка. За несколько дней может накопиться довольно существенная просадка стоимости. Здесь важно уметь не поддаваться панике, не бежать продавать свои ценные бумаги при каждом колебании рынка. Вполне возможно, ситуация быстро стабилизируется, а вы потеряете в деньгах.

Виды акций

Первый принцип деления: по географии

Акции можно разделить по локальным рынкам. Например, Газпром, Лукойл и ВТБ – это российские компании, чьи акции торгуются на российском фондовом рынке.

Наш рынок акций – довольно нестабильный и неразвитый по сравнению с рынком США и других стран первого мира. Если все страны в мире изобразить по уровню развития фондового рынка, то Россия будет одной из самых маленьких, потому что капитализация российского рынка акций составляет примерно 1–1,5 % от капитализации всего мирового РЦБ (рынка ценных бумаг).

Посмотрите на рис. 1. Например, Япония за последние годы очень сильно выросла: их рынок капитализирован, там торгуются многие крупные эмитенты (компании). Крупнее всех на такой карте будет, конечно, США, так как их фондовый рынок существует очень давно и он хорошо развит.

Рис. 1.

Второй принцип: по уровню капитализации компаний

Самые крупные компании принято называть голубыми фишками (Blue chips). Этот термин пришел из казино, где самой большой номинальной фишкой была фишка голубого цвета.

Когда вы инвестируете в голубую фишку, не стоит ждать большого роста стоимости акций. Зато долгосрочное, надежное инвестирование вам обеспечено и можно точно рассчитывать на сохранность вложенных денег.

Плюс таких компаний в том, что чем медленнее они двигаются вперед, тем сложнее их убрать с рынка. Голубые фишки банкротятся гораздо реже стартапов. Сложно представить, что, например, вдруг обанкротится Сбербанк. Это означает, что хоть у него и не очень высокий потенциал роста капитализации по сравнению с маленькими компаниями, зато кредит доверия акционеров – высокий, а значит, и отрицательные колебания стоимости акций – очень низкие.

В противовес голубым фишкам есть так называемые «компании 2-го и 3-го эшелона». Это очень молодые (или просто молодые) компании, которые еще не заняли свои позиции на рынке и только начали стремительно развиваться. А значит, можно существенно заработать на стоимости их акций. Часто такие компании склонны выплачивать большие дивиденды своим акционерам. Однако стоит помнить, что при всех плюсах есть один существенный минус: никогда не знаешь, сколько просуществует молодая компания, а значит, высока вероятность потери вложенных денег. Несоизмеримо выше, чем при инвестировании в акции компаний голубых фишек.

Третий принцип деления: по секторам рынка

Финансовый сектор – это банки, биржи и пр.; продуктовый сектор – это магазины (ритейлы Магнит, Пятерочка и пр.), нефтегазовый сектор, энергетический и др.

При инвестировании в акции компаний важно соблюдать баланс. Например, если вы вложитесь в Лукойл, Газпром и Роснефть – значит, сложите все яйца в одну корзину, так как это компании из одной отрасли. При любом колебании нефтегазовой сферы в таком случае ваш портфель пошатнется. Гораздо разумнее распределять риски и вкладываться в разные сектора экономики – то есть диверсифицировать свой инвестиционный портфель.

Облигации

Облигация – это долговая ценная бумага. Представьте, что вы дали деньги в долг своему соседу под процент и подписали договор займа. Так вот, облигация – это точно такой же договор займа между вами и компанией или государством. Через определенный срок, указанный в облигации, вам выплатят всю вложенную сумму + процент.

Существенное отличие облигации от акции в том, что вы не участвуете в рисках бизнеса. Вместо этого у вас есть четко зафиксированная сумма на определенный период под определенный процент. Облигации – очень прозрачный и регламентированный вид инвестирования.

Если эмитент (компания, которая выпускает ценную бумагу) размещает облигацию, значит, он обещает своим инвесторам два источника дохода. Первый – возврат денег, которые вы одолжили компании путем покупки облигации на бирже. Второй – купонный платеж – размер процентов, которые будут выплачены вам на вложенные деньги. Выплата купонного платежа (или просто купона) осуществляется в сроки, указанные в самой облигации. Как правило, проценты по облигациям выплачивают раз в полгода.

Преимущества инвестирования в облигации

1. Прозрачные условия

У всех облигаций зафиксированы условия возврата, а также оговорен срок, через который нам вернут вложенные деньги, и размер купона (процентов). Перед тем как купить ту или иную облигацию, вы всегда будете знать конкретные условия, на которых эмитент готов взять от вас деньги.

2. Возможность выбрать надежную компанию

Благодаря инвестированию в облигации мы можем дать в долг не соседу, которого зовут Иван Иванович, а большому крупному бизнесу, который называется Транснефть. Это большое преимущество облигаций, потому что если вы доверяете тому или иному бизнесу, например Сбербанку или Газпрому, то можете одолжить ему деньги под проценты и получить прозрачные условия возврата.

3. Простота приобретения и продажи

Давайте представим, что вы захотели дать в долг ОАО «Газпром». Что вам для этого нужно сделать? Прийти в офис компании, пройти охрану, секретарей, дойти как минимум до финансового директора. На встрече с ним сказать: «Уважаемый финансовый директор ОАО «Газпром», возьми, пожалуйста, у меня денег в долг. Я очень тебе доверяю. Давай мы сейчас с тобой посидим часик-другой и договоримся, под какой процент и на какой срок вы готовы занять у меня деньги».

Улыбнулись? Надеюсь, да.

Для того чтобы купить облигацию, вам не нужно пробиваться сквозь охрану, секретарей и мнение финансового директора. Вы просто делаете покупку в Интернете, не вставая с дивана. Выбираете, какому эмитенту (компании) больше доверяете, оцениваете, под какие условия он готов взять деньги, – и покупаете облигацию. При этом, так же как и в случае с акциями, вы можете получить всю финансовую отчетность компании, которая необходима для принятия решения.

4. Низкий порог входа

Большинство (99 %) облигаций на российском рынке стоят всего в районе тысячи рублей. При этом если сравнить доходность по депозиту в банке и доходность по облигациям того же банка – облигации выигрывают при схожих рисках. Разница между этими вложениями в том, что депозиты в банке застрахованы по системе страхования вкладов, а на вложения в облигации система страхования вкладов не действует.

5. Более выгодное положение перед акционерами в случае банкротства компании

Что делать, если вы купили облигации банка, а у него вдруг отозвали лицензию? Важно понимать, что отзыв лицензии не делает компанию банкротом автоматически. При вкладе в депозит в этом случае мы просто заберем свои деньги по системе страхования вкладов. Если же мы вложились в облигации этого банка – то тоже можем рассчитывать на возврат своих денег.

Дело в том, что российская банковская система активно поддерживается ЦБ, который занимается санацией банков с отозванной лицензией. Он «оздоравливает» банки – то есть позволяет им входить в какие-то другие, более крупные структуры. Банк-правопреемник в таком случае продолжает выполнять обязательства по ранее выпущенным облигациям.

Если же правопреемника нет и банкротство неизбежно, то вас включают в список кредиторов. Выплаты кредиторам происходят в порядке очереди и при наличии имущества.

Риски инвестирования в облигации

1. Лимитированный доход

Доход от облигаций, в отличие от дохода от акций, строго лимитирован ставкой годовых. Можно, конечно, пуститься на спекуляции: покупать и продавать свои ценные бумаги, пытаясь угадать точки входа, чтобы заработать на разнице. Однако если у вас есть основная работа и семья, то, скорее всего, просто нет времени сутками торчать у экрана монитора в поисках выгодных предложений и анализа финансовой отчетности. Поэтому, покупая облигацию со ставкой 12 % годовых, столько вы от нее и получите.

Однако риск потери денег у облигаций в разы ниже, чем у акций. Единственная возможность, по которой эмитент не выплатит вам оговоренный ранее процент и не вернет долг, – это его банкротство. Поэтому так важно оценивать компанию по степени кредитной надежности.

Допустим, компания, у которой вы купили облигации, обанкротилась. Значит, вас включат в реестр кредиторов, где вы станете дожидаться погашения долга в порядке очереди. Однако если вы купили у этой компании не облигации, а акции – вам заплатят, только если что-то останется после погашения всех обязательств, долгов и судебных издержек. А это, как вы понимаете, уже маловероятно.

2. Отсутствие страхования вкладов и особенности российского рынка облигаций

Главным риском облигаций остается отсутствие страхования вкладов, которое есть у депозита. Однако существует и еще один риск, специфический именно для российского рынка. Расскажу о нем подробнее.

Например, ПАО «Транснефть» выпускает облигации, чтобы построить трубопровод. Строительство займет у компании примерно три года, и на это время она бы и хотела занять деньги по облигациям. Однако в России очень мало инвесторов, которые готовы дать деньги на такой срок.

Поэтому компания эмитирует (выпускает) облигацию с нужным ей сроком и предоставляет инвестору право выкупа в строго определенный период, например через год. При этом купон (размер %) уменьшается после истечения права на выкуп.

Скажем, вы купили облигацию за 5000 рублей сроком на 5 лет. В первый год компания платит вам 15 % годовых на эти 5000 рублей, а второй и последующие годы – 3 %. Через год вы сможете забрать свои деньги обратно, не дожидаясь истечения срока. Но если не забрали – вынуждены будете ждать оставшиеся 4 года с низкой процентной ставкой.

Так компании дают возможность частному инвестору сократить горизонт рисков. Поэтому нужно внимательно следить за сроками и условиями. Не успели выкупить облигацию в срок – значит, останетесь еще на 4 года с низким купоном. Или будете вынуждены продавать эту облигацию ниже номинала (не за 5000, а за 4500, например).

Виды облигаций

1. По географии

По аналогии с акциями, вы можете купить облигации компании развитой или развивающейся страны. Помните, что Россия – развивающаяся страна. Развитые страны – США, Япония, Англия, Франция, Германия и т. д.

2. По уровню компаний

Логика такая же, как в акциях. Есть облигации голубых фишек, или компаний 1-го эшелона. Одолжить деньги крупному бизнесу, который очень устойчив к колебаниям рынка, не так уж и страшно. А вот облигации компаний 2-го и 3-го эшелона называются мусорными, или высокодоходными, облигациями.

Сколько такая компания продержится на рынке, угадать невозможно. Нужно долго анализировать ее документы – и то это не даст 100 %-ную уверенность. Поэтому такая компания вынуждена предлагать более высокую ставку.

3. По секторам рынка

И снова скажу то же, что в главе об акциях: не нужно складывать все яйца в одну корзину. Диверсифицируйте риски!

Недвижимость

Думаю, что давать определение недвижимости не нужно. Дополнительно отмечу, что инвестиции в недвижимость относятся к надежным видам инвестирования.

Мы будем выделять следующие виды недвижимости: жилая и коммерческая. Жилая недвижимость используется для проживания. Нежилая или коммерческая недвижимость используется для торговли, офисов, производства, хранения, для краткосрочного пребывания граждан (хостелы, гостиницы, отели) и пр.

Основные источники дохода при инвестировании в недвижимость:

1. Доход от сдачи в аренду (рента). Не важно, о каком виде недвижимости идет речь, сдавать в аренду можно как жилую, так и коммерческую недвижимость.

2. Изменение цены на объект недвижимости. В этом случае возможно несколько вариантов. Один из них – покупка новостройки, которая будет все больше и больше дорожать по мере возведения здания. Однако сейчас этот способ уходит в прошлое. С 1 июля 2019 года вступили в силу новые правила долевого участия в строительстве. Теперь застройщик не сможет получить деньги от покупателя до момента передачи ключей. С одной стороны, это будет защищать права дольщиков на рынке первичной недвижимости. А с другой – сотрется грань между стоимостью вторичного и первичного жилья. Я даже допускаю, что стоимость объектов на первичном рынке недвижимости может стать больше, так как при строительстве будут использоваться современные материалы и новые технологии. В отличие от рынка вторичного жилья, где квартиры обычно требуют существенного ремонта. Раньше застройщик делился с дольщиком доходностью, так как последний помогал финансировать стройку, поэтому цена недвижимости на первичном рынке была ниже.

С 1 июля 2019 года сделка возможна только через эскроу-счет, который будет открыт у банка. Исключение сделано для тех объектов строительства, где имеется 30 %-ная готовность жилых комплексов и заключено свыше 10 % договоров долевого участия, – они могут работать по старой схеме.

В новых условиях сделка становится трехсторонней: застройщик, банк и покупатель. Банк выступает гарантом сохранения денег покупателя. Застройщик строит на свои или заемные, вводит дом в эксплуатацию, получает право собственности на квартиру, и только после этого банк переводит ему деньги с эскроу-счета. Покупатель тоже не может забрать деньги с этого счета по желанию – должно быть банкротство застройщика или расторжение договора с ним. Эта система – первый шаг в реформировании системы долевого участия в строительстве. В любом случае, прежде чем вкладываться в новостройки, нужно сделать расчет экономики такой инвестиции. О нем мы поговорим в следующих главах.

Также стоимость квартиры или дома может увеличиться, например, после капитального ремонта или развития инфраструктуры района. Например, ни для кого не секрет, что все больше людей предпочитает жить за городом, а работать в центре. Правительство начинает делать новые транспортные развязки, автобусные маршруты, новые линии метро – и вместе с этим меняется и стоимость жилья в районе.

Нельзя отрицать влияние на рынок недвижимости и состояния экономики в стране. Например, возьмем экономический кризис. До кризиса люди стремились приехать в крупные города, находили работу и активно снимали жилье. Спрос на небольшие квартиры под сдачу постоянно увеличивался. После наступления кризиса людей начинают увольнять с работы, сокращают рабочие дни и зарплату, подталкивают возвращаться в родные города. На рынке появляется все больше пустующих объектов недвижимости, и владельцы начинают активно от них избавляться. Поэтому некогда дорогая квартира продается на 30 % дешевле, чем в докризисные годы.

Мне кажется, что рынок недвижимости в нашей стране «перегрет». Люди предпочитают вкладываться в недвижимость из страха потерять сбережения: а вдруг кризис, а вдруг дефолт? Поэтому цены на нее растут как на дрожжах, все больше напоминая раздутый мыльный пузырь. Подумайте сами: разве может студия в Девяткино (Ленинградская область, спальный район рядом с г. Санкт-Петербург) стоить так же, как однокомнатная квартира в Испании на второй, ну на третьей линии от моря? По соотношению цена/качество – точно нет. А она стоит.

Возможности недвижимости

Вместе с тем у недвижимости есть масса неоспоримых достоинств.

1. Материальность и страховка от серьезных экономических потрясений

Если в стране разразится очередной дефолт – вам хотя бы будет где жить. В отличие от других инвестиционных инструментов, которые мы видим только на экране монитора и в отчете депозитария, квартиру всегда можно потрогать и убедиться, что все в порядке.

2. Динамическое изменение доходности

Арендные платежи также можно менять, подстраивая под инфляцию. Меняются цены в магазине – увеличивается и размер ренты.

3. Низкое колебание цен

Колебания цен на недвижимость существенно ниже, чем на акции или облигации на фондовом рынке. А значит, и ниже риск продать в панике по невыгодному курсу. Даже если вам срочно захотелось продать недвижимость, то понадобится несколько недель не только на поиск клиента, но и на оформление самой сделки. За это время вы можете успеть передумать.

Риски недвижимости

1. Высокий порог входа

Если оценивать квартиру с точки зрения инвестиций, нам нужен стабильный спрос на съем. Значит, нужно смотреть центральные или ближайшие к ним районы города, желательно рядом с метро. Стоимость однокомнатной квартиры в таком районе: в Москве от 9 млн, в Санкт-Петербурге от 5 млн рублей. Площадь – в районе 30–40 кв. м, и находиться она будет в старом фонде, требующем капитального ремонта. Не каждый может себе это позволить.

Про ипотеку я даже не говорю. Подумайте сами, через сколько вы отобьете стоимость вложений, если возьмете квартиру под сдачу, в ипотеку?

2. Низкая ликвидность

Продать квартиру и быстро получить деньги, скорее всего, не получится. Акции и облигации можно купить и продать одним нажатием кнопки, поэтому их называют ликвидными объектами. При продаже недвижимости нужно время не только на поиск покупателя, но и на заключение сделки и регистрацию перехода права собственности.

Например, свою первую квартиру в Питере, на Васильевском острове, в районе с развитой инфраструктурой и парком, я продавала два года. Кому-то из потенциальных покупателей отказывали в ипотеке, кто-то принимал решение вложиться в новостройку. В общем, это небыстро.

3. Риск долгостроя

При покупке квартиры в строящемся объекте есть риск попасть на долгострой и пополнить ряды обманутых дольщиков. Как минимизировать этот риск, я расскажу в соответствующей главе. Если же вы уже пострадали и нуждаетесь в консультации юриста, напишите нам на [email protected]. Чем смогу – помогу.

4. Падение доходности

Нельзя исключать риск того, что квартира станет приносить меньше денег, а то и убытки. Это может произойти по разным причинам: например, в случае перенасыщения рынка жильем эконом-класса. Так как чаще всего люди стремятся сохранить свои деньги именно в недвижимости, вкладываясь в типовые студии или однушки, на рынке съемного жилья с каждым годом все больше и больше вырастает конкуренция. Чтобы оставаться конкурентоспособным и продолжать отбивать расходы на коммунальные платежи, содержание квартиры и налоги, вы будете вынуждены снижать цену аренды – или продавать квартиру по цене ниже рынка.

Другой вариант падения доходности по объекту может быть вызван экономической ситуацией в стране. Многие арендуют или покупают недвижимость в хорошие времена. Однако в случае наступления кризиса люди уезжают из крупных городов на родину и обустраивают свой быт там. Меньше спрос на рынке – падает цена на аренду и покупку.

Золото

Из всех драгоценных металлов как объект инвестиций выгодно выделяется именно золото. На протяжении долгого времени этот металл был универсальным средством расчета: золотые монеты были в ходу на рынке и являлись во всех снах пиратам и американским старателям. Позднее к золотым запасам стран стали привязывать деньги, чтобы обеспечить национальную валюту эквивалентной стоимостью. В настоящее время деньги во всем мире стали фидуциарными (т. е. символическими – подробнее об этом см. в разделе про криптовалюту), однако ценность золота от этого не уменьшилась.

Золотой запас по-прежнему играет важную роль в экономике стран, выполняя роль экстренного резерва на случай кризиса и корректируя курс валюты. К тому же химические свойства золота важны во многих отраслях промышленности. Так как золотой ресурс исчерпаем, его ценность продолжает расти. Цена на золото в краткосрочной перспективе довольно сильно колеблется, но на длинном отрезке времени становится только выше.

Вот два основных источника дохода при вложении в золото:

1. Золото позволяет «спрятаться» от инфляции. Когда-то давно мы в Центре проводили тренинг по инвестициям в драгоценные металлы. Чтобы наглядно показать устойчивость золота к инфляции, мы сделали сравнительную таблицу: сколько в разные периоды времени стоила одежда, жилье и основные продукты питания в рублях – и сколько в золоте. Цены в рублях росли от периода к периоду, а вот в золоте оставались плюс-минус схожими: сколько платьев можно было себе пошить на золото в один период, столько же и в другой. Золото – это единственный универсальный эквивалент стоимости во все времена, потому что все остальное подвержено инфляции.

2. Также при вложении в золото можно заработать на изменении курса. Однако важно помнить, что золото – инструмент, невероятно подверженный спекуляции. Поэтому цена на него постоянно колеблется.

Возможности золота

1. Золото – ограниченный ресурс и поэтому будет постоянно расти в цене

Организовать производство по добыче золота – это удовольствие не из дешевых. Ученые веками анализируют возможности добывать золото легко и экономично, например из морских вод. Однако даже сами процессы исследований экономичной добычи золота оборачиваются огромными затратами и в итоге попросту не окупаются.

Если появятся новые технологии, которые позволят добывать золото новыми выгодными методами или, например, делать новые слитки из того, что сейчас выбрасывается как отработанный материал, то объемы доступного золота увеличатся. И может быть, тогда оно подешевеет. Однако подобных научных прорывов не было уже много десятков лет.

Большинство экспертов уверено, что все крупные запасы золота в мире разведаны и активно разрабатываются. В разных источниках предоставляется разная информация: где-то утверждается, что мировые запасы золота в земле составляют 57 000 тонн, в других источниках утверждается, что известно о запасах более 100 000 тонн. В любом случае все данные говорят о том, что запасы золота ограничены.

2. Золото не так сложно продать

Золото используется в разных сферах и структурах: в промышленности, в ювелирной отрасли, в медицине. При этом оно является важнейшей составляющей мировой финансовой системы. Практически все банки мира хранят золотые слитки в качестве одного из источников ликвидности.

Поэтому его легко можно продать в банке – в виде слитка или инвестиционной монеты – гораздо быстрее, чем недвижимость. Яркий пример ликвидности инвестиций в золото – это обезличенные металлические счета, о которых мы поговорим чуть ниже.

Риски золота

1. Отсутствие дополнительной ценности

Сложно назвать это риском как таковым, однако нужно это учитывать. У золота нет дополнительной ценности, кроме его самого. У акций есть дивиденды, у облигаций – купонный доход, у недвижимости – арендные платежи, у бизнеса – прибыль. Золото же растет только в цене, и то очень скачкообразно. В других видах инвестиций вы можете получить деньги, не расставаясь с активом сразу, – но с золотом это невозможно.

2. Высокие издержки

Если вы покупаете золотой слиток, то должны сразу оплатить НДС 20 %, который заложен в цену слитка. Вместе с тем при продаже этого же слитка этому же банку вам никакой НДС не вернут. Банк выкупит слиток по цене за грамм, установленной в нем на момент продажи. Вот они, мгновенные издержки при владении золотым слитком.

Если говорить об инвестиционных золотых монетах, то у них есть так называемый спред– разница между ценой покупки и продажи.

Теперь об обезличенном металлическом счете – это банковский счет, привязанный к котировкам какого-то металла. ОМС может открываться в золоте, серебре, платине или палладии.

Особенности ОМС:

– на такие счета не распространяется система страхования вкладов, так как это не депозит в банке, а инвестиционный инструмент;

– котировки металла устанавливаются банком и привязаны к его данным. Такие расчеты могут не только существенно отличаться от котировок ЦБ РФ, но еще и содержать большой спред между покупкой и продажей.

Например, вы заводите 1000 рублей на счет ОМС. У банка на момент пополнения счета цена за грамм золота составляет 100 рублей. Таким образом, у вас на счете 10 грамм золота.

Через какое-то время грамм в этом банке – при покупке – стоит уже 110 рублей. Вы решаете продать свои 10 грамм золота, чтобы получить 1100 рублей, – но на руки вам выдают только 1050.

«Куда же делись мои 50 рублей?» – спросите вы. Они пошли на спред: банк продает свое золото по цене 110 рублей за грамм, а покупает ваше – за 105. Также с дохода от продажи у вас удержат НДФЛ, если счет был открыт менее 3 лет назад.

Если вы решите забрать вложение реальным золотом, то приготовьтесь получить отказ. Банки в договоре об открытии ОМС обычно сразу делают пометку: реальным золотом забрать нельзя, только деньгами по курсу банка. Если вдруг банк согласится, то слиток вам выдадут только после составления множества разных документов и прохождения прочих формальностей. А потом удержат пресловутый НДС.

Для владения золотом в физическом виде создано очень много финансовых препятствий. Государству – и бизнесу – не очень выгодно, чтобы оно сосредотачивалось в руках частных лиц.

Поэтому золото как инвестиционный инструмент будет выгодно только людям с очень высоким достатком, для которых расходы по НДС и долгосрочная аренда ячейки в банковском сейфе окупаются надежностью вложения.

3. Риск подделки

Монеты и слитки стоит покупать только в специализированных местах, где вам предоставят сертификаты и чеки, иначе рискуете нарваться на подделку.

Кроме того, на рынке можно встретить настоящие монеты, но плохого качества. Обычно они стоят намного дешевле качественных. Например, был случай, когда в Санкт-Петербургском монетном дворе появился новый пресс для чеканки монет. Однако пресс оказался с браком, и при чеканке в монетах появились небольшие вкрапления от металла, из которого сделан пресс. Теперь эти бракованные монеты продаются с большой скидкой.

4. Особенности хранения

Чаще всего инвесторы хранят монеты и слитки в банковских ячейках, которые арендуют на долгие годы. Дома их хранить сложнее: могут найти дети или вор-домушник. С вором все понятно, а вот если ваш золотой запас найдут дети, станут играть с ним в пиратов или пробовать на зуб – обратно монеты заберут только с дисконтом.

К тому же существует риск изъятия золота у населения государством. К сожалению, такое происходило и в США, в Германии, Франции, в СССР и в других странах и может повториться еще.

Виды инвестирования в золото

Золотые слитки. В них выгодно вкладываться только людям с огромными капиталами и рисками в бизнесе, чтобы сделать противовес таким рискам в виде золотых слитков. В этом случае будет все равно на НДС, важна надежность инструмента в виде неприкосновенного запаса.

Инвестиционная монета. Золото в физическом виде. К ней меньше требования к хранению, чем к коллекционной монете: например, на ее стоимость не повлияют отпечатки пальцев.

Обезличенные металлические счета в банках. Помните, что это просто привязка к котировкам банка. Тут нет физического владения золотом и есть риск потери, так как система страхования вкладов на такие счета не распространяется.

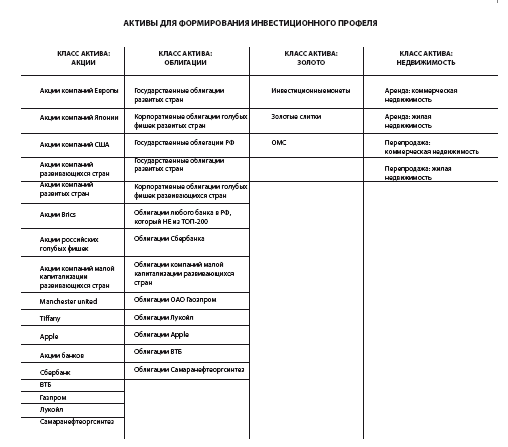

ДОМАШНЕЕ ЗАДАНИЕ. Составьте инвестиционный портфель из предложенных в таблице активов. Вам нужно разместить 100 % своих денег, которые вы планируете направить в инвестирование. Рекомендую выбирать не более 10 разных активов. Выбранные активы внесите в таблицу и обоснуйте свою инвестиционную стратегию. Подумайте, какую роль в этой стратегии играет каждый выбранный инструмент.

В процессе выполнения этого задания у людей обычно возникает много вопросов: «А по какому принципу заносить?», «Как понять, правильно ли у меня распределены активы?», «Что значит определить стратегию: разве их несколько?». И так далее.

Уверена, что среди читателей будут и те, кто распределит все самостоятельно. Скорее всего, в этом случае вам захочется получить обратную связь на этот урок или поделиться своими впечатлениями.

В Центре финансовой культуры вам обязательно помогут! Для этого нужно зарегистрироваться на нашей обучающей платформе по ссылке fincult.ru и в разделе сообщения (иконка почтового конверта) написать свой вопрос и/или прикрепить домашнее задание для проверки. Я или кто-то из кураторов Центра обязательно дадут вам обратную связь. При сложностях с регистрацией пишите на [email protected].