Глава 6

Чтение отчета о состоянии платежного баланса

Счет платежного баланса весьма напоминает систему национальных счетов в области макроэкономики. По сути, оба они полезные инструменты в руках опытного специалиста по макроэкономике. В то время как счет ВВП содержит данные о национальном объеме производства и его компонентов, платежный баланс отражает информацию о трансграничных операциях данной страны. Как и на счете ВВП, все показатели платежного баланса показывают движение стоимости экспорта и импорта, поступающих доходов или платежей, новых полученных или предоставленных иностранных кредитов, имевших место в течение определенного периода, обычно года. В этой главе мы рассмотрим основы отражения операций в платежном балансе и лучшие способы его читать и интерпретировать.

Стандартный отчет о состоянии платежного баланса

Отчет о состоянии платежного баланса обычно включает по крайней мере следующие статьи (в приведенном далее или несколько модифицированном виде).

Счет текущих операций или текущий счет

- Торговый баланс товаров

- Торговый баланс товаров

- Торговый баланс услуг

- Чистый доход (чистые факторные доходы)

- Частные односторонние переводы

Счет операций с капиталом и финансовыми инструментами

- Чистый капитал

- Финансовый счет

- Чистые прямые иностранные инвестиции

- Чистые портфельные инвестиции

- Прочие чистые капитальные потоки

- Изменения в официальных резервах

- Ошибки и пропуски (статистическая погрешность)

Некоторые статьи требуют пояснений. На счете текущих операций отражаются материальные, осязаемые товары — от сырья до продуктов промышленного производства. Услуги — нематериальный продукт; к ним, в частности, относятся транспортные услуги, инвестиционный банкинг и консультационные услуги. Доходы от иностранных инвестиций включают в себя финансовые доходы (такие, как проценты, дивиденды, перечисленная или реинвестированная прибыль) от инвестированного за рубежом капитала, а также оплату труда граждан, работающих за рубежом. Частные односторонние переводы (иногда называемые «чистыми текущими трансфертами») представляют собой односторонние переводы, такие как иностранная помощь или международные благотворительные перечисления (например, проводимые через организации Красного Креста).

Если говорить о счете операций с капиталом и финансовыми инструментами, то первое, что требует пояснений, — название счета. До 1990 г. большинство стран учитывали межгосударственные финансовые транзакции (то есть изменения в активах и обязательствах) на счете под названием «счет операций с капиталом». Однако начиная с 1993 г. чиновники МВФ заменили это название на «счет финансовых операций» и вдобавок дали новое, гораздо более узкое определение термину «счет операций с капиталом», как будто мало путаницы и без того. В соответствии с новым определением, ныне широко признанным во всем мире, «счет операций с капиталом» включает только односторонние переводы капитала, например списание долгов правительства одной страны перед другой страной. В большинстве случаев счет операций с капиталом в его новой версии — обычно очень небольшая (практически незаметная) часть платежного баланса.

Новый финансовый счет играет гораздо более важную роль, поскольку на нем отражаются все остальные финансовые транзакции, например межгосударственная торговля облигациями и акциями. Хотя аналитики до сих пор иногда употребляют термин «счет капитальных операций» в старом, расширительном значении (например, рассуждая о либерализации счета капитальных операций), но большинство национальных правительств в настоящее время используют предложенные МВФ определения счетов финансовых и капитальных операций для подготовки отчета о платежном балансе своих стран.

Что касается статей, приведенных в составе счета финансовых операций, то прямые инвестиции (иногда называемые прямыми зарубежными инвестициями, или FDI — foreign direct invesments) включают приобретение прав собственности на иностранные компании (причем достаточно большой их доли (обычно более 10%), чтобы предоставить новому собственнику право управления компанией). Когда Daimler-Benz купила Chrysler в 1998 г., это означало прямые иностранные инвестиции Германии в США. Портфельные инвестиции, напротив, предполагают приобретение акций, облигаций или других финансовых инструментов (но не в таком количестве, чтобы обеспечить прямое управление их собственника). Портфельные инвестиции иногда связываются с понятием «горячие деньги», поскольку портфельные инвесторы способны ликвидировать активы и выйти из страны практически в мгновение ока. «Изменения в официальных резервах» отражают рост или уменьшение государственного запаса монетарного золота и иностранной валюты (валюты и драгоценных металлов). Наконец, «ошибки и пропуски» — балансирующая статья, отражающая статистические погрешности и пробелы в сборе данных для составления платежного баланса.

Операции по дебету и кредиту платежного баланса

Изучая отчет о платежном балансе (пример такового для США приведен в ), важно понимать, что каждая международная транзакция отражается в платежном балансе двумя записями — по дебету (+) и по кредиту (–). Значит, все многочисленные позитивные и негативные сальдо на счетах платежного баланса в сумме дают ноль.

Несомненно, понимание различий между дебетом и кредитом счетов очень важно. Достижению такого понимания весьма поможет осознание того факта, что любые источники средств отражаются по кредиту, а любое использование средств отражается по дебету.

На счете текущих операций экспорт товаров, поступление доходов (процентов, дивидендов или доходов работников, полученных за рубежом), а также односторонние трансферты из-за рубежа отражаются по кредиту, поскольку представляют собой источники поступления валюты и драгоценных металлов. Напротив, импорт товаров, выплата доходов иностранцам и односторонние трансферты в пользу иностранцев отражаются по дебету, поскольку все это направления использования валюты и драгоценных металлов.

Это же базовое правило можно применить к счету финансовых операций. Продажа за границу внутренних финансовых активов генерирует приток капиталов (заимствования за рубежом) и отражается по кредиту счета, поскольку обеспечивает стране источник валюты и драгоценных металлов. Приобретение зарубежных финансовых активов резидентами генерирует отток капиталов из страны (предоставление займов иностранцам) и отражается по дебету, поскольку это не что иное, как направления использования валюты и драгоценных металлов (рис. 6.1).

Дебетовые обороты (–)

Примеры

- Импорт

- Выплата доходов (таких, как проценты и дивиденды иностранным резидентам)

- Односторонние трансферты иностранным резидентам (например, государственная или благотворительная помощь зарубежным странам и иностранным резидентам)

- Отток капитала (например, рост депозитов резидентов в зарубежных банках или приобретение резидентами акций и облигаций иностранных компаний)

- Рост официальных резервов (государственного запаса драгоценных металлов или иностранной валюты)

Правила отражения операций по дебету платежного баланса

- Направления использования государственных резервов

- Рост активов (то есть рост требований резидентов на зарубежные активы)

- Сокращение обязательств (то есть внутренних обязательств перед нерезидентами)

Кредитовые обороты (+)

Примеры

- Экспорт

- Поступление доходов (например, проценты или дивиденды на зарубежные инвестиции резидентов)

- Односторонние трансферты, поступающие из-за рубежа (например, государственная или благотворительная помощь от зарубежных стран и иностранных резидентов)

- Приток капитала (например, прирост депозитов иностранных инвесторов в местных банках или приобретение иностранными резидентами акций и облигаций национальных компаний)

- Сокращение официальных резервов (государственного запаса драгоценных металлов или иностранной валюты)

- Сокращение официальных резервов (государственного запаса драгоценных металлов или иностранной валюты)

Правила отражения операций по кредиту платежного баланса

- Источники государственных резервов

- Рост обязательств (то есть рост обязательств резидентов перед нерезидентами)

- Сокращение активов (то есть сокращение объема требований резидентов на активы за рубежом)

Рис. 6.1. Структура дебета и кредита платежного баланса

Наиболее надежный способ отличить дебетовые операции от кредитовых на счете финансовых операций — оценить, какое именно влияние каждая из них оказывает на состояние активов и пассивов. Под активами следует понимать внутренние требования к иностранным агентам, а под обязательствами — требования иностранных агентов к внутренним резидентам и учреждениям. Таким образом, депозит, размещенный национальным резидентом в иностранном банке, представляет собой актив, а депозит иностранного резидента во внутреннем банке — обязательство. С точки зрения бухгалтерского учета любое увеличение обязательств или уменьшение активов отражается по кредиту счета финансовых операций, в то время как любое увеличение активов и уменьшение обязательств отражается по дебету этого же счета. Когда иностранный резидент покупает акции или облигации национальных компаний, открывает счет в национальном банке (три основные формы притока капитала), операция отражается по кредиту счета финансовых операций, поскольку возрастают обязательства страны перед иностранным резидентом. Когда национальный резидент покупает акции, облигации зарубежных компаний или открывает счет в зарубежном банке (три формы оттока капитала), то операция отражается по дебету счета финансовых операций, поскольку приводит к увеличению активов (требований к иностранным резидентам).

Чтобы посмотреть, как это работает на примере конкретной операции, представим, что американская компания покупает тысячу мобильных телефонов у компании из Китая и оплачивает их чеком, выпущенным американским банком.

Мы видим увеличение дебета (–) счета текущих операций США, отражающее импорт партии мобильных телефонов из Китая; одновременно мы видим увеличение кредита (+) счета финансовых операций, отражающее оплату в адрес китайской компании чеком, выпущенным американском банком. Когда чек попадает в Китай, он становится финансовым требованием к США, а значит, увеличивает внутренние обязательства США перед иностранным резидентом. До тех пор пока китайская компания не погасит требование, закупив какую-нибудь продукцию американского производства, ее намерение держать у себя чек (или любой другой финансовый инструмент, в который можно его конвертировать) представляет собой заем, предоставленный Китаем Соединенным Штатам Америки, — и в будущем Китай может потребовать погасить его в любой момент по своему усмотрению.

В некоторых случаях одна часть транзакции может быть отражена неправильно или вообще не отражена по вине правительственных чиновников. Статья «Ошибки и пропуски» отражает чистую стоимость всех подобных погрешностей.

Ее значение рассчитывается простым сложением всех остальных статей платежного баланса с учетом знака и сменой его на противоположный у полученного значения. Тогда сумма всех статей с учетом и статьи «Ошибки и пропуски» будет равна нулю. Зачастую ошибки и пропуски настолько незначительны по величине, что ими можно пренебречь. Однако бывают и случаи, когда большое дебетовое или кредитовое значение обусловлено значительными входящими и исходящими потоками капитала, преднамеренно скрываемыми от правительственных чиновников; например, импорт или экспорт запрещенных лекарств или нелегальное перемещение большого объема наличной валюты США через границу. Когда богатая семья из развивающейся страны незаметно провозит в США миллионы долларов в ручной клади, тайный трансферт капитала проявится в виде дебетового остатка по статье «Ошибки и пропуски» в платежном балансе развивающейся страны и кредиту этой же статьи в платежном балансе США. Зачастую в момент, когда страна переживает острейший финансовый кризис, внезапно можно обнаружить необычно большое отрицательное значение статьи в отчете о платежном балансе в месяцы, непосредственно предшествующие кризису. Логично предположить, что «те, кто владеет необходимой информацией», тайно вывозят свои капиталы из страны (то есть провоцируют «бегство капиталов») еще до драматического финала.

Сильные и слабые стороны отражения операций в платежном балансе

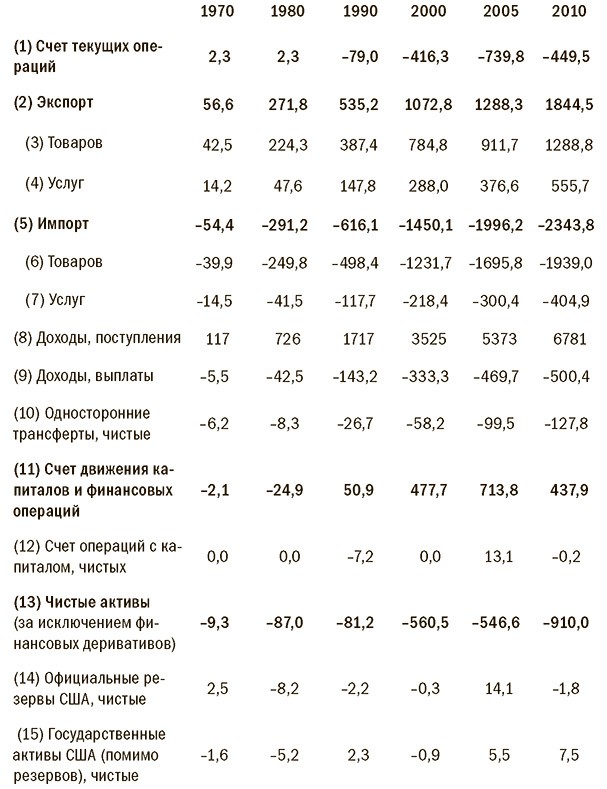

Очевидно, что платежный баланс страны может быть в высшей степени информативным. Однако неудивительно, что далеко не все страны составляют свои платежные балансы по одинаковой методике. В качестве примера рассмотрим структуру платежного баланса США, приведенную в табл. 6.1. Она несколько отличается от образца, приведенного в . В частности, счет текущих операций в американском отчете о состоянии платежного баланса сначала разбивается на разделы «экспорт» и «импорт», а счет финансовых операций — на «активы» и «обязательства». Кроме того, статья «Ошибки и пропуски», отражающая всевозможные статистические погрешности, не включена в счет операций движения капитала и финансовых инструментов.

Таблица 6.1. Платежный баланс США в 1970–2010 гг. (млрд долл.)

Источник: составлено на основе данных Бюро экономического анализа США.

Отметим, что в платежном балансе термины «активы» и «обязательства» всегда означают отнюдь не общую стоимость активов и обязательств, а их изменения в данном году или квартале. Судя по отчету о состоянии платежного баланса США, приведенному в табл. 6.1, например, можно сказать, что сумма зарубежных активов в собственности американских резидентов в 2010 г. возросла на 910 млрд долл. (вспомним, что рост активов отражается по дебету в учетной системе), а американские обязательства иностранным резидентам возросли на 1333,9 млрд долл. (рост обязательств отображается по кредиту). Хотя общая сумма зарубежных активов в собственности американских резидентов и общая сумма американских активов в собственности нерезидентов на самом деле намного превышает данные показатели, тем не менее в платежном балансе отображается именно сумма их изменений.

Тем не менее если вы понимаете основы учета операций в платежном балансе, то такие мелкие изменения не составят слишком серьезного препятствия к пониманию платежного баланса той или иной конкретной страны. Действительно, анализ платежного баланса стоит затраченных на него усилий, поскольку дает возможность ознакомиться с уникальной информацией о международных транзакциях страны и, в более широком смысле, взаимосвязях страны с глобальной экономикой.

Представляем платежный баланс: история возникновения

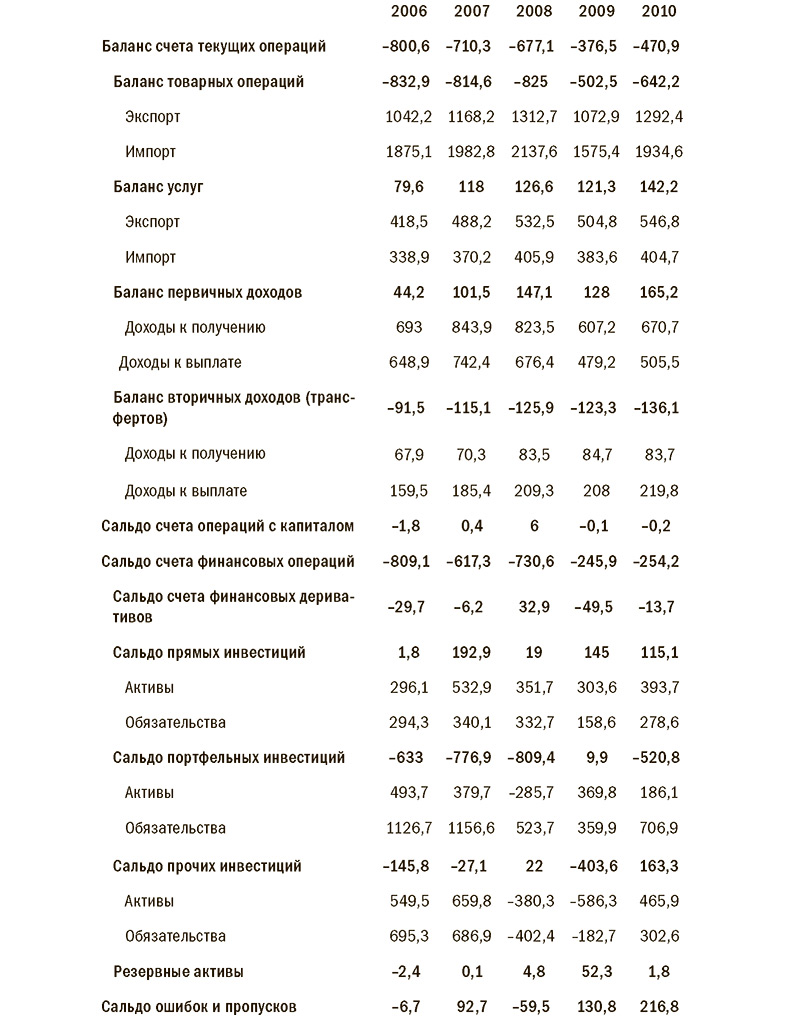

Иногда разные организации используют разные подходы к составлению отчета о состоянии платежного баланса. Например, платежный баланс США, представленный Международным валютным фондом, отличается от варианта, представленного Бюро экономического анализа США. К счастью, усвоив базовые правила составления платежного баланса, не так трудно разобраться в его вариантах, подготовленных на основе различных подходов. Не так давно МВФ начал внедрять новый формат платежного баланса. Он подробно рассматривается в Руководстве по составлению платежного баланса (BPM6). В последующие годы Бюро экономического анализа и многие другие государственные учреждения внедряли различные варианты изложенной в Руководстве методики в своих рекомендациях (см. , где приведен вариант BPM6, рекомендуемый к использованию Бюро экономического анализа). Новая методика разработана таким образом, чтобы лучше отражать реальные операции из жизни, и, возможно, кое-кто сочтет, что ее легче воспринимать на интуитивном уровне, чем предыдущую.

Показатели, приведенные в верхней строке, — чистое сальдо счета текущих операций, счет движения капитала, счет финансовых операций, а также ошибки и пропуски — в BPM6 не изменились по сравнению с предыдущими рекомендациями. Статьи счета текущих операций также не слишком изменились и по-прежнему включают экспорт и импорт товаров. Однако в соответствии с новой системой и экспорт, и импорт отражаются как положительные числа. Таким образом, сальдо торгового баланса равно сумме экспорта за вычетом суммы импорта, а не сумме экспорта и импорта. Кроме того, изменились наименования некоторых статей: «доходы» теперь называются «первичными доходами», а «трансферты» — «вторичными доходами».

Таблица 6.2. Образец предполагаемого формата платежного баланса США, составленного в соответствии с новым подходом (приведены данные за 2006–2010 гг., млрд долл.)

Источник: подготовлено на основе данных Бюро экономического анализа, опубликованных в июне 2011 г.: «Таблица А. Международные операции США (образец)». .

Кроме того, в новом формате платежного баланса переклассифицированы некоторые виды транзакций. Рассмотрим простой пример. Допустим, что американская компания закупает партию смартфонов у китайского производителя, а затем продает их потребителям во Франции. Ранее считалось, что, выполняя первую половину транзакции (закупка смартфонов), американская компания предоставляет промышленные услуги. Добавленная ею стоимость (выручка минус издержки) на втором этапе транзакции (продажа смартфонов французским потребителям) учитывалась по статье экспорта услуг. В соответствии с новой системой учета считается, что США импортируют смартфоны, а затем реэкспортируют их во Францию. Таким образом, обе части операции проходят в платежном балансе как операции с товарами — в одном случае их импорт, а во втором экспорт, — а не услугами.

К настоящему моменту наиболее существенные изменения в связи с внедрением новой методики коснулись счета финансовых операций. Теперь чистые инвестиции любого вида (прямые, портфельные или прочие) рассчитываются как стоимость созданных активов за вычетом возникших обязательств. И прирост активов, и прирост обязательств отражаются на счете положительными цифрами, а уменьшение как активов, так и обязательств — отрицательными. Например, если американец покупает облигации или акции мексиканской компании, оплачивая чеком, эмитированным американским банком, то по новой методике отражается прирост американских активов (акции или облигации зарубежных эмитентов) с плюсом, в то время как по старой методике это было бы отрицательное число. Новая методика предусматривает также отражение обязательства, возникшего по операции (чек, выписанный на имя иностранного резидента), как положительного числа. Однако на следующем этапе изменение в активах уменьшается на изменение в обязательствах, чтобы рассчитать итог каждого вида финансовых операций (прямые инвестиции, портфельные инвестиции и прочие инвестиции) и общий баланс по счету финансовых операций. И наконец, самое главное: чистое кредитование иностранных резидентов по новой методике отражается как положительное сальдо, а чистые заимствования за рубежом — как отрицательное сальдо счета финансовых операций; это полностью противоречит традиционной методике.

Еще одно последствие внедрения новой методики — теперь сумма сальдо основных счетов платежного баланса (счета текущих операций, счета движения капитала, счета финансовых операций, ошибок и пропусков) не обязательно равняется нулю. Вместо этого нулю теперь равна сумма сальдо счета текущих операций, счета движения капитала, ошибок и пропусков за вычетом сальдо счета финансовых операций.

Чтобы посмотреть, как все это выглядит на практике, разберем порядок отражения на счетах платежного баланса еще одной операции. Предположим, что американская компания поставляет в Италию запчасти для оборудования. Их итальянская компания оплачивает чеком, эмитированным итальянским банком. Операция будет отражена как рост экспорта американских товаров, то есть как положительное число на счете текущих операций, и одновременно как рост американских активов (чек от иностранной компании), то есть как положительное число на счете финансовых операций. Прирост экспорта минус прирост финансовых активов в результате равен нулю.

К счастью, существенные новации в методике проведения финансовых транзакций согласно новым инструкциям МВФ не так уж трудно понять, если, конечно, знать новые правила.