Глава 5

Основы учета ВВП

Поскольку объем производства — ключевой макроэкономический показатель, то вопрос о наилучших методах его оценки привлекает большое внимание. Недаром специалисты по макроэкономике специально разработали целую учетную систему. Цель системы национальных счетов, или системы учета ВВП, — измерение стоимости всего объема производства для национальной экономики за определенный период, обычно за год. В этой главе мы рассмотрим небольшой пример методики учета ВВП, а также существенные проблемы, достоинства и недостатки различных подходов к измерению оценки национального объема производства.

Три метода измерения объема производства

Как отмечалось в главе 1, экономисты разработали три основных метода измерения общего объема производства. Они основаны на расчете показателей добавленной стоимости, доходов и расходов соответственно.

Добавленная стоимость. Первый метод таков: экономисты рассчитывают объем производства, суммируя добавленную стоимость на каждом этапе производства. Тогда «добавленная стоимость» определяется как объем продаж за вычетом материальных и приравненных к ним затрат (то есть затрат на приобретение ресурсов у других компаний). Сумма всей добавленной стоимости по каждому продукту, произведенной в национальной экономике, равна национальному объему производства, или ВВП.

Доходы. Поскольку добавленная на каждом этапе производства стоимость в конечном счете распределяется между членами общества в виде доходов, то второй метод расчета общего объема производства — суммировать полученные доходы. В частности, доход от факторов производства в экономике, то есть труда и капитала, можно рассчитать как сумму заработной платы и прочих трудовых доходов, процентов, дивидендов, ренты и роялти. После нескольких корректировок (включая добавление амортизации и непрямых налогов на бизнес) общая сумма полученных доходов будет в точности равна общему объему производства, или ВВП.

Расходы. Третий метод расчета состоит в измерении стоимости общего объема производства путем суммирования всех расходов, произведенных в экономике, на конечные продукты. Продукты считаются конечными, если они не предназначены для текущего производства других продуктов. Например, если некто закупает кофейные зерна, чтобы смолоть их дома и приготовить кофе, то они рассматриваются как конечный продукт, и его стоимость включается в ВВП. А если те же зерна кафе закупает, то они считаются промежуточным продуктом, и их стоимость не включается в ВВП. Если включить в ВВП и стоимость кофейных зерен, и стоимость приготовленного для продажи посетителям кофе, то мы получим двойной счет, поскольку стоимость зерен входит в стоимость кофе.

Какой бы метод мы ни выбрали — добавленной стоимости, доходов или расходов, — цель измерения ВВП состоит в оценке общего объема производства или продукта. Как следствие, операции, не связанные с производством новых товаров, — например, такие как государственные социальные выплаты, доходы от прироста капитала и капитальные убытки, исключаются.

Достоинства и недостатки метода расходов

Хотя все три метода расчета ВВП вполне корректны (и в итоге дают одинаковый результат), метод расходов с особым вниманием к конечным продуктам, а не к доходам или добавленной стоимости, на данный момент наиболее распространен из всех трех. Он получил признание благодаря широкому использованию в макроэкономическом прогнозировании и разработке политических решений. В результате наиболее распространенное определение ВВП гласит: это рыночная стоимость всех конечных продуктов, произведенных на территории страны в течение определенного периода (чаще всего года).

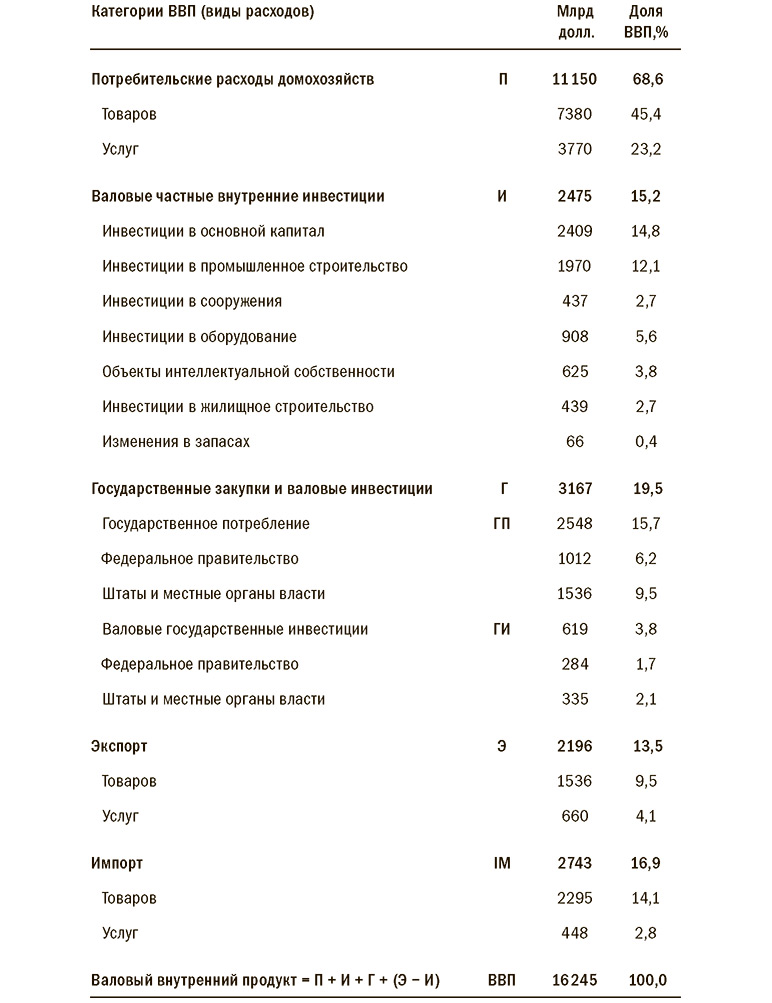

Как мы уже видели, метод расходов предполагает распределение расходов по четырем основным категориям. Их сумма в точности равна ВВП. Четыре категории — потребительские расходы домохозяйств, инвестиции, государственные расходы и чистый экспорт (табл. 5.1).

Таблица 5.1. Метод расходов для расчета ВВП на примере США (2012 г.)

Источник: данные взяты из материалов Бюро экономического анализа США.

Таким образом,

ВВП = Потребление (П) + Инвестиции (И) + Государственные расходы (Г) + ЧЭ (Э – И),

где...

- Потребление включает все расходы домохозяйств на вновь приобретенные товары для текущего потребления.

- Инвестиции включают затраты на увеличение объема производства конечных товаров в будущем. К ним относятся инвестиции в основной капитал, то есть здания, сооружения, оборудование, объекты интеллектуальной собственности (например, программное обеспечение, исследования и разработки) и запасы, а также стоимость вновь приобретенной жилой недвижимости. Многие страны включают сюда государственные инвестиции (например, затраты на строительство новых дорог и мостов), но так поступают далеко не все (например, США этого не делают).

- Государственные расходы включают закупку товаров на всех уровнях власти (федеральном, штата и местном). Они включают (или не включают) государственные расходы на инвестиции в основной капитал в зависимости от того, каким образом они классифицируются (то есть как государственное потребление или инвестиции). Однако в любом случае государственные расходы не включают трансфертные выплаты, такие как социальные пособия и выплаты по социальному страхованию, поскольку трансферты не связаны с производством продукта.

- Чистый экспорт представляет собой разницу между объемом экспорта и импорта. Стоимость экспорта прибавляется к внутренним расходам, поскольку продукты произведены внутри страны, хотя их и купили иностранцы. Напротив, стоимость импорта вычитается из внутренних расходов: поскольку товары произведены за рубежом, они не составляют часть внутреннего объема производства.

В большинстве случаев каждый конкретный продукт можно отнести к разным категориям в зависимости от того, кто его закупает и с какой целью. Например, возьмем в качестве примера кофеварку. Если она куплена для домашнего пользования, то включается в потребительские расходы домохозяйств; но если такая же кофеварка закупается для эксплуатации в кафе, то включается в состав инвестиций. Если кафе в Италии покупает кофеварку, произведенную в Сиэтле, то это считается экспортом продуктов из США и включается во внутренние расходы при расчете объема ВВП США. Теперь представим обратную ситуацию: кафе в Сиэтле покупает кофеварку, произведенную в Италии. Потраченная сумма считается внутренней инвестицией и одновременно включается в объем импорта, вычитающегося из внутренних расходов. Поскольку при расчете ВВП прирост инвестиций (с плюсом) компенсируется приростом импорта (с минусом), то импортированная кофеварка в конечном счете не повлияет на ВВП США, что и понятно, поскольку она не имеет отношения к внутреннему продукту.

Амортизация

Важно помнить, что валовый внутренний продукт уменьшается на сумму амортизации. Иногда амортизацию называют «потреблением основного капитала» и формально определяют как «сумму физического и морального износа, случайной порчи и устаревания» (возвращаясь к примеру с кофеваркой, заметим: кофеварка, приобретенная для кафе, каждый год амортизируется на некоторую сумму, поскольку изнашивается в процессе варки кофе. Износ можно считать затратами на производство продукта точно так же, как стоимость зерен кофе, нужных для изготовления напитка). Официальная методика расчета амортизации, изданная Министерством торговли США, включает также убыль основного капитала, происходящую в результате стихийных бедствий, как, например, ураганов и наводнений.

Если амортизация капитала в целом по экономике очень велика, то даже значительного объема валовых инвестиций может оказаться недостаточно для того, чтобы поддерживать ее рост в течение длительного времени. Именно поэтому студенты, изучающие проблемы экономического роста, зачастую уделяют большое внимание показателю чистого внутреннего продукта (ЧВП), равного ВВП минус амортизация. По сути, ЧВП показывает, какой объем произведенного продукта может быть потреблен без ущерба для основного капитала.

На практике показатель ВВП используется гораздо чаще, чем ЧВП. Как объяснило Министерство торговли США еще в 1947 г., чистый продукт «теоретически более предпочтителен… Однако с его расчетом есть серьезные трудности, поскольку до сих пор не существует удовлетворительного определения того, что такое “потребленный основной капитал”. Признавая, что довольно сложно точно рассчитать амортизацию основного капитала, Министерство торговли решило выдвинуть на первый план показатель валового, а не чистого продукта и до сих пор придерживается этой тактики (как и большинство остальных стран).

ВВП и ВНП

Валовый внутренний продукт (ВВП) представляет собой рыночную стоимость конечных продуктов, произведенных в стране в течение года. Меж тем валовый национальный продукт (ВНП) — объем производства, созданный гражданами данной страны вне зависимости от того, где именно он был произведен.

Если Toyota производит автомобили на заводе, расположенном в США, то ее объем производства включается в ВВП США точно таким же образом, как объем производства General Motors, созданный на ее заводах в Детройте. Однако, рассчитывая ВНП США, мы исключаем из общей суммы прибыль от автомашин, произведенных Toyota внутри страны. Аналогично объем производства Toyota на заводах в США не включается в ВВП Японии, однако прибыль, полученная компанией в США, включается в ВНП Японии.

В техническом смысле ВВП не включает перечисления за счет чистой прибыли из-за рубежа (иногда называемые чистыми международными доходами на факторы производства), в то время как они входят в состав ВНП. В результате «чистый экспорт» (Э – И) рассчитывается по-разному для ВВП и ВНП.

Многие аналитики считают ВВП показателем, более полезным для выработки политики в краткосрочной перспективе, поскольку он более тесно связан с занятостью, продуктивностью труда, промышленным объемом производства и инвестициями в основной капитал, чем ВНП. Однако следует отметить, что ВНП может быть более информативным для анализа источников поступления и направлений расходования дохода. В последние годы многие агентства, предоставляющие статистическую информацию, начали использовать термин «валовый национальный доход» (ВНД) вместо ВНП.

В некоторых случаях ВНП страны может оказаться значительно ниже, чем ее ВВП (если доходы на факторы производства, то есть на иностранный капитал или труд нерезидентов, составляют существенную величину). В 2011 г. к странам с особенно низким соотношением ВНП к ВВП принадлежали Люксембург (ВНП составлял 72% от ВВП) и Ирландия (82%). В экономику обеих стран поступали большие объемы иностранных инвестиций, а следовательно, они переводили значительные выплаты за рубеж, сокращая тем самым ВНП. Конечно, ВНП страны может оказаться и выше ее ВВП (благодаря поступлению значительных доходов на факторы производства из-за рубежа). К странам с нетипично высоким соотношением ВНП / ВВП в 2011 г. относились Лесото (ВНП составлял 121% от ВВП), Бангладеш (109%) и Молдова (108%). У большинства стран, однако, ВВП примерно равен ВНП. В США, перешедших с ведения учета ВНП к учету ВВП в 1941 г., оба показателя валового объема производства были практически одинаковыми.

Ретроспективный и сравнительный анализ показателей объема производства

Поскольку ВВП обычно рассчитывается в текущих ценах, выраженных в национальной валюте, то для его анализа в ретроспективе, а также на основе межгосударственных сопоставлений требуются некоторые корректировки.

Корректировки на уровень инфляции

Начнем с того, что они необходимы для контроля колебаний совокупного уровня цен (инфляции) в сравнении с рыночной стоимостью объема производства за длительные промежутки. Например, предположим, что реальный объем производства страны (то есть количество произведенных автомобилей, тонны собранного урожая яблок) остаются неизменными два года подряд, но средние цены на каждый продукт удваиваются в следующем году по сравнению с предыдущим. Тогда номинальный ВВП (то есть рыночная стоимость конечного выпуска) также удвоится, несмотря на то что реальное количество продуктов, доступных для потребления, — а следовательно, и уровень жизни в стране — останется неизменным. Чтобы решить проблему, экономисты применяют различные способы, позволяющие контролировать изменения в уровне цен, а следовательно, оценивать реальный (скорректированный на уровень инфляции) объем производства. Министерство торговли США впервые начало публиковать официальные показатели ВНП в 1951 г.

В течение долгого времени чиновники Министерства торговли использовали метод фиксированных цен для получения показатели реального ВНП (а впоследствии реального ВВП). Они выбирали базовый год (например, 1950-й), а потом рассчитывали стоимость конечных продуктов, произведенных в последующие годы, исходя из цен, действовавших в базовом году. В этом случае реальный ВВП не подвержен изменениям в результате инфляции, поскольку в качестве базы для расчета выбраны постоянные цены (разделив номинальный ВВП на реальный ВВП, экономисты могут рассчитать так называемый косвенный дефлятор цен — показатель совокупного уровня цен, позволяющий отслеживать темпы инфляции или дефляции из года в год).

Однако метод фиксированных цен имеет свои недостатки. Один из первых сотрудников Министерства торговли после его учреждения Артур Бернс, принимавший активное участие в создании системы национальных счетов США (впоследствии председатель совета управляющих Федеральной резервной системы) еще в 1930 г. заметил, что использование цен базового года не позволяет учитывать появление новых товаров, исчезновение устаревших товаров и повышение качества уже существующих товаров. С этим связана еще одна проблема: фиксированные цены базового года рано или поздно приводят к искажению показателя роста реального ВВП, поскольку модели потребления с течением времени меняются, так как потребители покупают все возрастающее количество товаров, чьи относительные цены постепенно снижаются. Чем дальше во времени отстоит базовый год, тем более серьезной становится проблема, известная под названием «эффекта замещения». Как заметил один аналитик, «возьмем в качестве примера 1998 г. Темп роста средневзвешенного реального ВВП в фиксированных ценах составлял 4,5%, если принять в качестве базового 1995 г.; если принять в качестве базового 1990 г., показатель составит уже 6,5%, а если 1970-й г. — то потрясающие воображение 37,4%».

Министерство торговли пыталось решить проблему, часто меняя базовый год, а также, особенно в 1980-х гг., предлагая целый ряд дополнительных корректировок, связанных с ростом качества продуктов, например все возрастающее быстродействие компьютеров. Несомненно, самая крупная реформа произошла в 1996 г., когда чиновники Министерства торговли внедрили метод цепных индексов вместо традиционного метода фиксированных цен для расчета реального ВВП. Если применять метод цепных индексов, то каждый год становится базовым, но только для расчетов за годы, непосредственно примыкающие к базовому. Таким образом, чиновники могут рассчитать темпы роста реального ВВП в 1996 г. по сравнению с 1995-м, в 1997 г. — по сравнению с 1996-м, в 1998 г. — по сравнению с 1997-м и так далее. Затем можно объединить все индексы в одну цепочку. Поскольку базовый год ежегодно обновляется, то метод цепных индексов намного лучше соответствует потребностям учета изменений в наборе продуктов, реализуемых на рынке. Однако и этот метод имеет нежелательные последствия: после корректировки компонентов реального ВВП методом цепных индексов цен их сумма не обязательно равнялась исходному показателю реального ВВП.

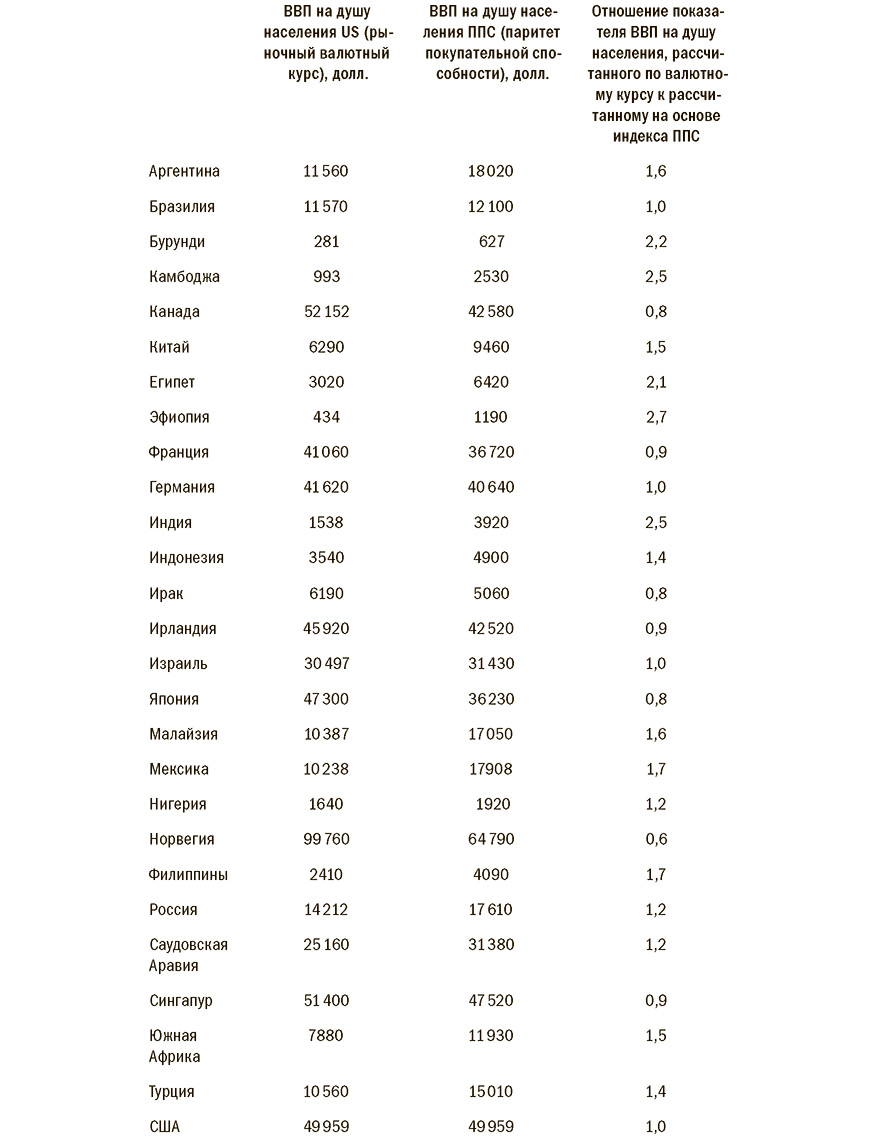

Контроль отличий в покупательной способности

Сопоставление показателей ВВП отдельных стран также требует некоторых корректировок. Поскольку ВВП каждой страны изначально рассчитывается в ее национальной валюте, то национальные оценки следует сначала перевести в единую валюту (например, в доллары США) и только потом сравнивать их друг с другом. Рыночные курсы валют представляют собой удобный инструмент для такого перевода, но иногда они могут вводить в заблуждение, поскольку отражают цены лишь на товары, циркулирующие на международных рынках. В частности, в развивающихся странах продукты, не поставляющиеся на международные рынки (например, парикмахерские или медицинские услуги), составляют довольно большую часть ВВП. В условиях рыночных курсов валют стоимость одной и той же модной стрижки составит 5 долл. в Индии и 50 долл. во Франции. Тогда при пересчете ВВП из национальной валюты в доллары приведет к недооценке стоимости объема производства и Индии по сравнению с аналогичным показателем Франции.

Стандартное решение проблемы — внедрить индекс паритета покупательной способности (ИППС). Суть в том, чтобы рассчитывать стоимость товаров в каждой стране в ценах базовой страны, например США. Если продолжить пример со стоимостью стрижки, то таковая в Индии и Франции должна оцениваться по стоимости аналогичной стрижки в США (например, 40 долл.). С конца 1960-х гг. консорциум международных агентств в сотрудничестве с университетом Пенсильвании проводят оценку ВВП на основе индекса ППС для постоянно растущего числа стран (табл. 5.2).

Таблица 5.2. ВВП на душу населения, рассчитанный на основе валютного курса и на основе индекса ППС (отдельные страны 2012 г.)

Источник: данные по странам от Economist Intelligence Unit (EIU), включая EIU оценки.

Инвестиции, сбережения и зарубежные заимствования

Учет ВВП полезен, поскольку позволяет рассчитать стоимость текущего объема производства и оценить его динамику за тот или иной промежуток времени. Многие экономисты также считают, что это дает полезную информацию о неочевидных источниках экономического роста, а также об устойчивости темпов его роста в будущем.

Естественно, инвестиции представляют собой критично важное звено цепи, связывающей объем производства ныне и в будущем. Учет ВВП позволяет не только судить о величине текущих инвестиций, но и определить, за счет каких источников они финансировались. Как мы уже видели,

Валовый продукт = Потребление + Инвестиции + Государственные расходы + (Экспорт − Импорт).

Интересно, что валовый продукт равен также валовым доходам. Они же — после корректировки на сумму трансфертных платежей (Т) — также неизбежно распадаются на потребление (П), частные сбережения (С) и налоги (Т), поскольку все доходы так или иначе направляются на одну из этих целей. В результате мы можем утверждать, что:

Валовый продукт = Потребление + Инвестиции + Государственные расходы + (Экспорт − Импорт) = Потребление + Частные сбережения + Налоги − Трансферты.

Проведем небольшое математическое преобразование формулы относительно показателя инвестиций:

Инвестиции = Сбережения + (Налоги − Государственные расходы − Трансферты) + (Импорт − Экспорт),

где выражение

Налоги − Государственные расходы − Трансферты (профицит государственного бюджета)

отражает государственные сбережения, а выражение

Импорт − Экспорт (чистый импорт)

отражает сумму чистых заимствований из-за рубежа.

Из формулы можно сделать вывод, что инвестиции финансируются из трех вышеперечисленных источников: частные сбережения (личные сбережения плюс нераспределенная прибыль компаний), правительственные сбережения (профицит государственного бюджета) и заимствования из-за рубежа (чистый импорт). Если страна желает увеличить инвестиции, то ей следует либо сократить частное потребление (чтобы увеличить частные сбережения), либо сократить государственные расходы и поднять налоги (чтобы увеличить государственные сбережения), либо увеличить заимствования из-за рубежа, либо, наконец, предпринять некоторую комбинацию мер (табл. 5.3).

Таблица 5.3. Инвестиции, сбережения и заимствования из-за рубежа (США, 2012 г.)

1 За вычетом поступлений от перемещения капитала.

Источник: данные получены из материалов Бюро экономического анализа США.

2 За вычетом платежей, связанных с перемещением капитала, и чистых закупок непроизведенных активов.

3 За вычетом чистых поступлений доходов, поступлений трансфертов, чистых поступлений по счетам капитала.

Хотя в описании системы национальных счетов не говорится, какой из трех источников финансирования лучше или хуже других, но некоторые ученые, изучающие проблемы экономического роста, считают, что такой источник, как иностранные заимствования, может оказаться менее стабильным, чем внутренние сбережения, а следовательно, и не столь надежным. Более того, когда иностранные заимствования становятся слишком большими, то раздаются критические замечания: страна-де живет не по средствам, поскольку иностранные заимствования (то есть И – Э > 0) означают, что ее внутренние расходы (П + И + Г) превышают общий объем производства (ВВП). Именно поэтому аналитики иногда считают экономический рост неустойчивым, если страна имеет большой и постоянный дефицит текущего счета платежного баланса — а следовательно, высокую степень зависимости от иностранных заимствований.

Например, в начале 1990-х гг. в Мексике реальный ВВП постепенно рос, однако рост подпитывался, по крайней мере отчасти, за счет активных и постоянно возрастающих заимствований за рубежом. Многие аналитики рассматривали более чем 5%-ный дефицит текущего счета платежного баланса как своего рода красный предупредительный сигнал. В случае с Мексикой показатель подскочил с 3% от ВВП в 1990 г. до 7% в 1994-м. Этот скачок особенно заметен в системе национальных счетов, где чистый импорт (И – Э) возрос с 1,1 до 4,8% от ВВП за тот же самый период. Иными словами, иностранный капитал, как и товары из-за рубежа, потоком шел в страну.

Некоторые иностранные инвесторы и многие официальные лица Мексики заявляли, что огромный приток капитала отражает высокую степень уверенности инвесторов в прекрасных перспективах мексиканской экономики. Однако общая сумма внутренних инвестиций снижалась (в долях ВВП), а потребление возрастало. По всей видимости, Мексика жила не по средствам, импортируя зарубежные товары (за счет иностранных заимствований) и направляя рост объема производства на дополнительное потребление вместо инвестиций. Хотя эксперты не могут прийти к согласию относительно причин, но в 1994–1995 гг. Мексика вошла в полосу жесточайшего валютного кризиса, и уровень потребления резко упал одновременно с курсом национальной валюты песо; в результате почти все экономические достижения предыдущих лет были потеряны. Тщательное изучение состояния национальных счетов страны незадолго до коллапса могло бы дать некоторое представление о масштабах надвигающихся проблем.