Глава 3

Ожидания

Ожидания — еще одна очень важная тема в макроэкономике. Ожидания будущего играют жизненно важную роль в любой рыночной экономике, тем или иным образом воздействуя практически на каждую экономическую операцию и решение. Как мы уже видели, ожидания способны заставить целую экономику двигаться в одном направлении или в другом и даже способны стать самоисполняющимся пророчеством. Если вкладчики ожидают, что банк вот-вот обанкротится, то вполне вероятно, что наиболее пугливые начнут массово забирать вклады. Точно так же для экономики в целом инфляционные ожидания могут реализоваться на практике, в результате чего экономика войдет в полосу рецессии, если этого ожидает достаточно большое количество людей. Такого рода ожидания представляют особый интерес для макроэкономистов.

Ожидания могут подтолкнуть экономику не только в негативном, но и в позитивном направлении. Иногда благоприятные ожидания формируются сами по себе. Однако многие экономисты считают, что в некоторых случаях правительство обязано содействовать их формированию. По сути дела, управление ожиданиями вполне может оказаться наиболее важной функцией макроэкономической политики, как налоговой, так и монетарной.

Ожидания и инфляция

Вполне естественно, ни физические лица, ни предприятия не желают нести убытки от инфляции. Если работники ожидают, что цены на потребительские товары в последующие месяцы и годы будут расти, то, скорее всего, они потребуют повышения заработной платы, чтобы обезопасить себя от снижения реальных доходов — то есть номинальных доходов с поправкой на инфляцию. Подобным же образом, если компании ожидают роста заработных плат и стоимости материальных ресурсов, то, скорее всего, постараются повысить цены на свою продукцию, чтобы гарантировать сохранение уровня своей прибыльности. Таким образом, цены и заработная плата действительно повысятся, поскольку и физические лица, и компании стремятся защититься от ожидаемого роста цен. Тогда инфляционные ожидания способны оказать сильное влияние на реальность.

Одна из основных задач любого центрального банка — убедить общественность, что нет никаких оснований для значительного роста цен в будущем. Или, иными словами, что темпы инфляции будут незначительными. Таким образом, ожидания могут превратиться из врага в союзника. Если этого удастся добиться на практике, то банки завоюют доверие в обществе. Иными словами, для того чтобы возникли ожидания низких темпов инфляции, общественность должна верить в то, что центральный банк способен активно и эффективно бороться с инфляцией (например, при помощи управления процентными ставками), если вдруг уровень цен начнет расти слишком сильно. Если центральному банку удалось завоевать доверие на инфляционном фронте, то его работа становится намного легче, поскольку вероятность высоких темпов инфляции сама по себе снижается. И наоборот, центральный банк, не пользующийся доверием общества, легко способен попасть в беду, поскольку в экономике нарастает повсеместное и постоянное инфляционное давление.

Завоевать общественное доверие очень трудно, поэтому так сложно преодолеть инфляцию. Чтобы добиться цели, центральный банк обычно поднимает процентные ставки (что приводит к сокращению объема денежной массы или по меньшей мере замедляет ее рост). По мере повышения процентных ставок и ужесточения монетарной политики потребление и инвестиции могут замедлиться, поскольку привлечение потребительских и коммерческих кредитов обходится все дороже. Сам по себе объем производства также замедляет рост или даже начинает сокращаться, а уровень безработицы, скорее всего, возрастет.

Чтобы преодолеть высокую инфляцию в 1970-х гг., председатель ФРС Пол Уолкер поднял ставку рефинансирования на невиданный ранее уровень (максимальное ее значение доходило до 20%), что и спровоцировало наиболее серьезный экономический кризис после 1930-х гг. В 1982 г. реальный ВВП упал на 2%, а уровень безработицы достиг почти 10%. Политики из обеих политических партий выразили глубокое возмущение таким положением дел. Кандидат от Республиканской партии на выборах в Сенат заявил в январе 1982 г., что «политика высоких процентных ставок, проводимая Уолкером, душит американскую экономику и лишает миллионы американцев рабочих мест». Хотя Уолкер завоевал доверие общества тем, что сумел обуздать двузначные темпы инфляции, но до момента, когда пришел успех, его серьезно критиковали и даже оскорбляли. Если бы Уолкера избирали на должность по итогам прямых выборов, он вполне мог бы поддаться давлению общественности и ослабить усилия по борьбе с инфляцией. В конце концов, учитывая, что по меньшей мере часть — а скорее всего, львиная доля — вины за взвинчивание уровня безработицы до максимального значения за последние пятьдесят лет лежит именно на нем, шансов выиграть повторные выборы у него практически не имелось бы. Но Уолкера, как и всех председателей ФРС, на должность назначил президент, и центральный банк не мог его уволить до конца 14-летнего пребывания в должности управляющего ФРС (да и с должности председателя ФРС его было трудно уволить до истечения срока четырехлетних полномочий).

Именно поэтому большинство специалистов в области монетарной политики придерживаются точки зрения, что центральный банк должен быть «независимым» от быстротечного демократического процесса и в значительной степени от политиков и политики вообще. Поскольку меры по борьбе с инфляцией способны причинить обществу множество неприятностей в краткосрочной перспективе, избранные политики, как правило, не проявляют излишнего рвения. Тем, кто находится у власти, всегда трудно передать полномочия по контролю монетарной политики независимому центральному банку. Ведь он вполне способен повредить их политическим интересам, например повысив процентную ставку в период выборов. Тем не менее большинство развитых стран уже это сделали, и их примеру все чаще следуют развивающиеся страны. В США ФРС не была действительно независимой, начиная с момента ее создания в 1913 г.; но после принятия нового законодательства в 1935 г. она получила некоторую автономию, а в 1951 г. обрела практически полную независимость. Банк Англии — один из старейших центральных банков мира, ведущий свою историю с XVII столетия, — получил операционную самостоятельность только после 1997 г..

Хотя традиционно считается, что ответственность за контроль темпов инфляции несет центральный банк, но иногда они возрастают настолько, что политики, не имеющие отношения к центральному банку, чувствуют необходимость взять дело в свои руки. Крайний вариант, явно выходящий за пределы полномочий центрального банка, включает внедрение контроля за ценами и заработными платами. Если политики придут к выводу, что высокие темпы инфляции вызваны главным образом инфляционными ожиданиями, то контроль за ценами и зарплатами может показаться эффективным способом изменить ожидания и тем самым разорвать инфляционную спираль. Если правительство ясно заявило, что повышение цен незаконно, почему кто-то должен ожидать его в последующие месяцы и годы?

Однако с таким подходом связаны по меньшей мере две потенциальные проблемы. Во-первых, он вряд ли сработает, если только правительство не пользуется абсолютным доверием и поддержкой общества в вопросе сохранения контроля за ценами и зарплатами сколь угодно долго, а также обладает решимостью наказывать нарушителей. Более важно, во-вторых, что жесткие меры контроля цен и зарплат неизбежно вызывают потрясения в экономике, сокращая тем самым ее общую эффективность. Когда предложение товара, например нефти, сокращается, его цена обычно растет, сигнализируя производителям о необходимости увеличения объема производства, а потребителям — о необходимости сокращать потребление, искать товары-заменители или просто приготовиться платить больше. Если правительство запрещает повышать цену, то потребители все равно будут закупать нефть, как и раньше, пока она не закончится. Тогда части потребителей ее просто не хватит. Иными словами, контроль цен может быть эффективен в деле формирования нужных ожиданий, но зачастую реализуется неправильно; однако, даже если он реализуется правильно, он все равно способен привести экономику в состояние хаоса.

Одна из причин, почему, несмотря на все проблемы, правительства зачастую прибегают к радикальным решениям вроде контроля цен, проста: сами центральные банки зачастую считают борьбу с укоренившимися инфляционными ожиданиями крайне трудным делом. Очевидное решение — изъять из оборота часть денежной массы, лишив инфляционный двигатель бензина, приводящего его в действие. К сожалению, поскольку высокие темпы инфляции вызывают высокий спрос на деньги, то попытка резко уменьшить денежное предложение способна спровоцировать резкий взлет процентных ставок, а значит, и глубокий экономический спад. Представьте себе попытку разогнать гоночную машину на скорости более 150 км в час, а затем резко нажать на тормоз. Хотя машина действительно сбросит скорость, но тормозной путь, скорее всего, будет сумасшедшим.

За последние 25 лет многие центральные банки в разных странах мира внедрили стратегию инфляционного таргетирования. Они выбирают (и часто анонсируют) специфические цели по темпам инфляции, скажем 2%, а затем повышают или понижают процентные ставки таким образом, чтобы удерживать темпы инфляции на заданном уровне. Одно из многих преимуществ инфляционного таргетирования — возможность предотвратить сползание экономики по инфляционной спирали. Если центральный банк проявляет решимость и упорство в стремлении немедленно ликвидировать любое, даже самое маленькое превышение темпов инфляции относительно заданного уровня, значит, он никогда не столкнется с необходимостью бороться с галопирующей инфляцией, поскольку у нее не будет ни единого шанса возникнуть. Поэтому, пока политика инфляционного таргетирования остается надежным инструментом борьбы с инфляцией, инфляционные ожидания — а значит, и инфляция сама по себе — всегда остаются под контролем. По крайней мере так должно быть в теории.

До финансового кризиса 2007–2009 гг. многие программы инфляционного таргетирования показали свою высокую эффективность. Однако во время финансового кризиса чиновники из ФРС, казалось, несколько отошли от инфляционного таргетирования, поставив на первое место финансовую стабильность. Напротив, Европейский центральный банк по-прежнему жестко придерживается политики инфляционного таргетирования, по крайней мере на протяжении 2011 г. Различающиеся стратегии, проводимые ФРС и ЕЦБ, можно рассматривать как масштабный естественный эксперимент. О нем еще вспомнят экономисты будущего, выбирая наилучший подход к разработке монетарной политики, особенно на этапе кризиса.

Еще один стратегический вопрос, пока не исследованный в полной мере: как центральные банки, придерживающиеся стратегии инфляционного таргетирования, отреагируют на глобальные шоковые колебания вроде резкого сокращения предложения нефти в период нефтяного кризиса в 1970-х гг. Если в обществе начинают формироваться инфляционные ожидания, должны ли центральные банки ради их разрушения вводить меры, провоцирующие рост безработицы? Продолжат ли они борьбу с инфляцией или отступятся? Каким бы ни был ответ, не подлежит сомнению, что работа центральных банков была бы куда легче, если бы люди были абсолютно уверены, что банк будет твердо проводить свою линию. Иными словами, ожидания по-прежнему остаются ключевым фактором определения эффективности монетарной политики и в конечном счете динамики цен.

Ожидания и объем производства

Конечно же, ожидания влияют и на объем производства. Французский экономист Жан-Батист Сэй еще в начале XIX в. заявил, что спрос рождает собственное предложение — постулат, получивший известность под названием закона Сэя. Поскольку производство рождает доход, равный стоимости произведенного и реализованного продукта, то общая сумма достаточна для приобретения всего произведенного продукта. К сожалению, негативные ожидания иногда вторгаются в благополучный цикл производства и потребления. Если граждане ожидают наступления тяжелых времен, то могут сократить расходы как потребительского, так и инвестиционного характера, тем самым создав разрыв между потенциальным ВВП (то есть максимально возможным предложением) и реальным (эффективным спросом).

В результате формируется классическая нисходящая спираль: по мере того как наиболее нервные потребители решают сберечь большую часть дохода и меньше тратить, компании сокращают сотрудников и урезают инвестиционные расходы, чтобы не производить понапрасну продукты, раз их невозможно будет продать. Рост безработицы приводит к сокращению дохода, что, в свою очередь, сокращает платежеспособный спрос — в результате экономика начинает двигаться по нисходящей спирали. Хотя производственные мощности никуда не исчезают, но объем производства падает, а производственные ресурсы — как трудовые, так и материальные — остаются невостребованными в результате обрушения спроса. Кейнс назвал эту ситуацию «парадоксом нищеты посреди богатства».

Монетарная политика

Одна из возможных стратегий противодействия обрушению спроса — экспансионистская монетарная политика. Чтобы стимулировать потребление, а особенно инвестиционные расходы, центральный банк может принять решение о снижении процентных ставок (по всей видимости, за счет увеличения денежного предложения). Снижение процентной ставки стимулирует потребление, поскольку сбережения становятся относительно менее привлекательными в глазах потребителей (поскольку теперь они приносят меньше дохода). Аналогично, с точки зрения предпринимателя, сниженная процентная ставка стимулирует инвестиционные расходы, поскольку теперь сооружение производственных мощностей и закупка оборудования обходятся дешевле. С точки зрения чистой приведенной стоимости (net present value — NPV) снижение процентных ставок приводит к повышению NPV любого устойчивого потока платежей, что подталкивает топ-менеджеров к повторному рассмотрению инвестиционных проектов, признанных неэффективными при более высокой ставке процента.

Однако некоторые экономисты высказывают озабоченность по поводу того, что при экстремальных обстоятельствах даже агрессивная монетарная политика вряд ли в достаточной мере простимулирует депрессивную экономику. Кейнс рассудил: новые инвестиционные проекты могут не привлекать внимания инвесторов при любой реально возможной процентной ставке, если ожидания относительно будущего потребительского спроса резко негативны.

Кейнс также считал, что центральные банки не в состоянии снизить процентную ставку так сильно, как им хотелось бы, — иными словами, так, чтобы стимулировать инвестиционные расходы, — поскольку существует такое явление, как «ловушка ликвидности». В определенный момент, когда процентные ставки падают до очень низкого уровня, но все же превышают нулевое значение, население может решить: не что иное, как деньги, — оптимальная форма хранения активов по сравнению с любой другой. Доход от других видов активов больше не считается достаточным для покрытия дополнительного риска их недостаточной ликвидности. Чем больше денег центральный банк вливает в экономику, тем большая их часть оседает в индивидуальных сбережениях. Поскольку спрос на деньги в какой-то момент начинает расти в унисон с их предложением, процентные ставки прекращают снижаться, какой бы объем денежной массы центральный бланк ни вливал в экономику. По словам некоторых экономистов, в такой ситуации продолжать накачку денежной массы в экономику — все равно что носить воду в решете. Хотя концепция «ловушки ликвидности» остается весьма спорной, она тем не менее описывает один из возможных вариантов развития событий. Монетарная политика бессильна в условиях депрессии.

Еще одно потенциальное ограничение экспансионистской монетарной политики — угроза дефляции. В период глубокой рецессии или депрессии цены падают в результате снижения спроса. Снижение цен, в свою очередь, оказывает обратный эффект на цену заимствований. Даже если номинальная ставка процента каким-то образом упадет до нуля, то реальная ставка все равно останется позитивной, а потенциально и очень высокой — при высоких темпах инфляции. Так происходит потому, что в период падения цен на один и тот же доллар завтра можно купить больше товаров, чем сегодня. Для заемщика это означает, что возвращать заем, даже если он предоставлен под номинальную нулевую ставку процента, достаточно обременительно, если измерять его в реальных товарах (табл. 3.1).

Таблица 3.1. Реальная ставка процента в условиях дефляции

Реальная ставка процента = Номинальная ставка процента − Ожидаемый темп инфляции

Поскольку дефляция — негативная инфляция, то

Реальная процентная ставка = Номинальная процентная ставка + Ожидаемый темп дефляции

Таким образом, в условиях дефляции (падения цен) реальная процентная ставка окажется положительной, даже если номинальная процентная ставка равна нулю

Пример: если номинальная ставка процента равна 0,5%, а ожидаемый темп дефляции равен 10%, то реальная процентная ставка составит (0,5% + 10%), или 10,5%.

Именно с такой ситуацией заемщики столкнулись в самом начале 1930-х гг. в США. К 1932 г. номинальная процентная ставка упала до невероятно низкого уровня. Например, средняя процентная ставка по трехмесячным государственным облигациям упала до 0,88%. Однако реальные ставки оставались очень высокими, поскольку темп дефляции составлял около 10% в год. Тем временем ФРС поддерживала учетную ставку на более высоком уровне, чем можно было ожидать (в диапазоне от 2,5 до 3,5% в 1932 г.), причем главная цель такой политики состояла в поддержании золотого стандарта. Номинальные процентные ставки для коммерческих заемщиков в начале 1930-х гг. оставались относительно высокими, возможно, отчасти по причине высокой учетной ставки, а отчасти — из-за необходимости компенсировать дополнительные риски, связанные с Великой депрессией. По сути, процентные ставки, установленные банками для коммерческих заемщиков в различных городах США, в среднем составляли почти 5% в 1932 г. Значит, реальная процентная ставка для коммерческих заемщиков равнялась почти 15%, и это объясняет, почему кредиты компаний (и частные инвестиции) в тот период резко сократились.

В идеале монетарную политику следует проводить так, чтобы в первую очередь предотвратить слишком высокие темпы дефляции. Но многие макроэкономисты считают, что если уж дефляция достигла такого уровня, то особой надежды развернуть ситуацию при помощи методов монетарной политики уже нет.

Налоговая политика

В распоряжении правительственных чиновников имеется еще один макроэкономический инструмент, зависящий от государственных расходов, налогообложения и бюджетного дефицита. Кейнс доказывал: если ситуация в экономике ухудшается из-за неутешительных ожиданий относительно будущего спроса, то правительство может дать позитивный сигнал экономике и стимулировать темпы экономического роста, увеличивая государственные расходы сверх суммы, полученной в виде налогов. Тогда ему придется столкнуться с большим бюджетным дефицитом. Когда население и бизнес видят, что правительство агрессивно стимулирует спрос (увеличивая государственные закупки товаров), то их ожидания становятся более благоприятными, и они и сами начинают тратить больше. Так можно разорвать роковую спираль, тянущую экономику вниз, и восстановить высокий уровень занятости. Ключевая роль правительства, по мнению Кейнса и его последователей, — направлять ожидания благоприятным для компании курсом путем экспансионистской налоговой политики.

Кейнс называл этот механизм «мультипликатором доходов». Будучи уверенным, что бюджетный дефицит, вызванный слишком большими государственными расходами, станет стимулятором как потребительских, так и инвестиционных расходов, он сделал вывод: национальный доход или ВВП возрастет в большей степени, чем исходный рост государственных расходов.

Чтобы понять суть механизма, следует вернуться к определению ВВП через издержки, рассмотренному в начале главы 1. Приведем эту формулу еще раз.

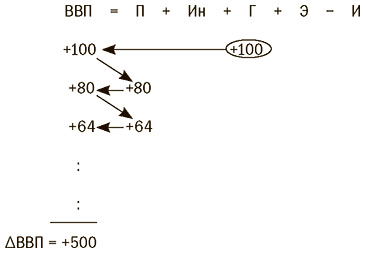

ВВП = П + Ин + Г + Э − И,

где П — потребление, Ин — инвестиции, Г — государственные расходы, Э — экспорт, И — импорт.

Очевидно, если государственные расходы растут и не провоцируют падения других переменных, входящих в формулу (Кейнс говорил об «автономном» росте государственных расходов), то ВВП также должен возрасти. Именно поэтому Кейнс говорил о дефицитном финансировании. Если правительство решит финансировать растущие государственные расходы, вводя дополнительные налоги, то потребительские и инвестиционные расходы сократятся вследствие того, что у людей и компаний останется меньше денег. Но если государство финансирует дополнительные расходы через бюджетный дефицит — или, иными словами, если оно одолжило деньги, выпустив облигации, тогда остальные переменные в вышеприведенном уравнении снижаться не должны.

Естественно, если первоначальный эффект оставался бы единственным, то вряд ли можно было бы ожидать роста ВВП более чем на сумму автономного роста государственных расходов, а значит, мультипликатор доходов Кейнса равен 1 (то есть прирост ВВП равен приросту государственных расходов). Но кейнсианцы убеждены: по мере роста ВВП население и бизнес будут увеличивать объем потребления и инвестиций, что приведет к дальнейшему росту ВВП, а это, в свою очередь, позволит в еще большей мере нарастить объем потребления и инвестиций. И так до бесконечности.

Для удобства представим, что эффект достигается только за счет потребительских расходов. Далее представим, что домохозяйства направляют на потребление 80% каждого дополнительного доллара своих доходов, а остальные 20% сберегают. Тогда, если правительство вольет в экономику еще 100 долл. путем соответствующего увеличения дефицита государственного бюджета, то в первом цикле ВВП (национальный доход) также возрастет на эти самые 100 долл. Получив дополнительные 100 долл. дохода, домохозяйства 80%, или 80 долл., из них потратят, что увеличит ВВП на очередные 80 долл. В свою очередь, 80 долл. представляют собой очередной прирост дохода домохозяйств. Из него 80%, или 64 долл., они опять пустят на потребление, что увеличит ВВП на такую же сумму. Таким образом, за три цикла ВВП возрастет на 244 долл. (100 долл. + 80 долл. + 64 долл.), что станет результатом первоначального роста дефицитного финансирования на 100 долл. Однако процесс не останавливается. Виртуальный цикл будет повторяться снова, снова и снова, а рост ВВП будет продолжаться, причем в каждом цикле его прирост будет равен 80% прироста в предыдущем цикле (то есть 100 долл. + 80 долл. + 64 долл. + 51,20 долл. + 40,96 долл. + 32,77 долл. + 26,21 долл. + …). В итоге сумма прироста в очередном цикле станет настолько малой, что ею можно будет пренебречь; к этому моменту общий прирост ВВП составит около 500 долл. (рис. 3.1). Кейнс отмечал, что весь процесс можно описать следующей формулой:

Прирост ВВП = Прирост государственных расходов × Мультипликатор доходов,

где

Мультипликатор доходов = 1 / процент изъятия доходов из цикла доходы-расходы.

Рис. 3.1. Пример мультипликатора доходов Кейнса

В этом случае, поскольку процент изъятия доходов (то есть процент вновь полученных доходов, не направленных на потребление) равен 20 (или 0,2), мультипликатор доходов составит 1 / 0,2 = 5. Таким образом,

Прирост ВВП = 100 долл. × 5 = 500 долл.

В примере допущение: объем государственного дефицитного финансирования равен 100 долл., а процент изъятия доходов равен 20.

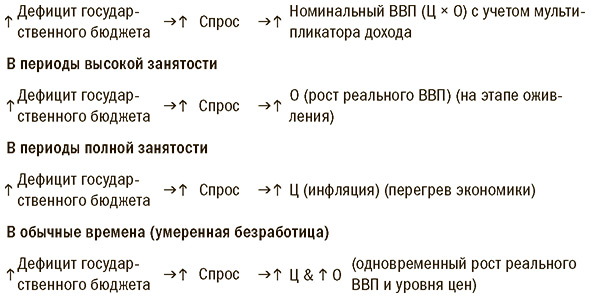

На основании проведенного анализа можно сделать вывод, что наращивание дефицитного финансирования вызывает увеличение номинального ВВП. В приведенном примере прирост ВВП в пять раз больше, чем исходный прирост дефицитного финансирования, поскольку процент изъятия доходов составляет 20. Таким образом, мультипликатор доходов также равен пяти. Однако пока не совсем ясно, чем именно обусловлен рост номинального ВВП — ростом уровня цен (Ц) или ростом объема производства в натуральном выражении (О). Напомним, что номинальный показатель ВВП зависит от обеих переменных, то есть номинальный ВВП = Ц × О.

Кейнс считал, что во времена высокой безработицы прирост номинального ВВП будет обусловлен главным образом динамикой объема производства в натуральном выражении (то есть ростом реального ВВП). Во времена депрессии множество производственных ресурсов остаются невостребованными. И при первых признаках оживления спроса первое, что сделают менеджеры, — задействуют их в производстве. Им придется снова нанимать сотрудников, проводить наладку оборудования и тем самым возродить свои предприятия. В результате объем производства (реальный ВВП) также возрастет, реализуя потенциал экономики.

Однако в конечном счете, если правительство продолжает дефицитное финансирование экономики даже после того, как все или большинство ранее неиспользуемых ресурсов будут задействованы, то предприниматели могут ответить на возросший спрос простым повышением цен. Так случается потому, что им сложно далее наращивать объем производства. Номинальный ВВП продолжает расти, но теперь его причина — главным образом рост уровня цен (Ц), а не объема производства в натуральном выражении (О). Экономисты наверняка скажут, что в последнем случае реальный ВВП (спрос) превышает потенциальный (предложение) и что экономика перегрета (рис. 3.2).

Рис. 3.2. Налоговые стимулы по Кейнсу в период подъема и спада экономики

Таким образом, предложение Кейнса о стимулировании роста ВВП за счет увеличения бюджетного дефицита рассчитано на периоды экономического спада, когда реальный ВВП существенно сокращается. В более благополучные времена дефицитное финансирование может послужить толчком к развитию инфляционных процессов.

Хотя в первые дни после появления теории у нее нашлось немало критиков, идеи Кейнса получили блестящее подтверждение на примере опыта развития экономики США в период Второй мировой войны. Поскольку США в конце концов выбрались из затяжной депрессии военного времени и поскольку ведение войны потребовало чрезвычайных объемов дефицитного финансирования, то прогноз Кейнса относительно того, что этот инструмент поспособствует оживлению экономики, вполне оправдался. Кейнсианство быстро распространилось в академических кругах экономистов и наконец приобрело большое распространение в политических кругах. Говорят, что президент Ричард Никсон в начале 1972 г. даже заявил: «Мы теперь тут все кейнсианцы».

Дни максимальной популярности кейнсианского рецепта дефицитного финансирования пришлись на 1960–1970-е гг., а впоследствии вера в него начала постепенно развеиваться. По сути, существует достаточно причин полагать, что дефицитное финансирование далеко не всегда обеспечивает столь замечательные результаты, как пишут в университетских учебниках по экономике. Одна из причин — дефицитное финансирование стимулирует инфляцию и приводит не столько к росту объема производства, сколько к росту уровня цен. Но есть и другие причины.

На приведенном выше рисунке мультипликатора доходов единственное направление изъятия средств — сбережения домохозяйств. Поскольку доля изъятия составляет 20%, то мультипликатор доходов равен пяти. В большинстве случаев, однако, реальный мультипликатор доходов отнюдь не достигает этого значения. Отчасти потому, что помимо сбережений домохозяйств есть и другие виды изъятия доходов. К ним относятся налоги и расходы на импорт, поскольку последний представляет собой затраты на продукты, произведенные в других странах и не включающиеся во внутренний валовый продукт.

Более того, некоторые экономисты называют еще один вид изъятия доходов — так называемые рациональные ожидания. В качестве обоснования они приводят следующие рассуждения: если население ведет себя абсолютно рационально, то нужно предвидеть, что дефицитное финансирование с течением времени потребует введения более высоких налогов для выплаты накопившихся бюджетных долгов. Если население хочет подготовиться к будущему повышению налогов, то должно сберегать каждый доллар из дополнительных доходов, полученных за счет дефицитного финансирования, тем самым поднимая долю изъятия доходов до 100% и понижая мультипликатор доходов до 1. Поскольку лежащая в основе мультипликатора доходов идея принадлежит английскому экономисту XIX в. Давиду Рикардо, то она получила название «Рикардианская теорема эквивалентности».

Еще одна проблема: дефицитное финансирование приводит к повышению процентных ставок и сокращению частных инвестиций и потребления — феномен, известный под названием «эффект вытеснения». Когда правительство поддерживает бюджетный дефицит, расходуя больше средств, чем собирает в виде налогов, то ему приходится покрывать разницу за счет заимствований на открытом рынке. Оно выпускает государственные облигации и распродает их тем, кто предложит наибольшую цену. В процессе торгов правительство вступает в конкуренцию с частными заемщиками за денежные ресурсы. Естественно, конкуренция за инвестиционные ресурсы обостряется, а их цена растет, что приводит к росту процентной ставки. Когда это случается, некоторые потенциальные заемщики в частном секторе — включая население и компании — могут отказаться от заимствований под слишком высокую ставку и попросту отменить реализацию ранее запланированных проектов. Вспомним, что Кейнс хотел, чтобы рост государственных расходов был автономным, то есть не связанным с сокращением какого-либо другого вида расходов (такого, например, как потребительские или инвестиционные расходы). К несчастью, более высокие процентные ставки могут вызвать снижение и потребительских, и инвестиционных расходов, а значит, эффект вытеснения может уменьшить или в крайнем случае вообще нивелировать эффективность дефицитного финансирования.

С этим связана возможность центрального банка самостоятельно отреагировать на рост бюджетного дефицита повышением процентных ставок. В частности, если центральный банк ожидает, что рост бюджетного дефицита приведет к повышению темпов инфляции, то он может попытаться противодействовать (а следовательно, предотвратить) ожидавшейся инфляции путем более жесткой монетарной политики. Такая реакция со стороны центрального банка могла бы уменьшить или нивелировать инфляционный эффект дефицитного финансирования.

Несмотря на критику и возражения, большинство макроэкономистов по-прежнему считают, что мультипликатор доходов действует, хотя и в ограниченных масштабах. Когда национальная экономика вступает в полосу рецессии, большинство политиков не останавливаются перед ее финансированием за счет наращивания бюджетного дефицита в надежде преодолеть негативные тенденции (что и происходило в США и в ряде других стран во время финансового кризиса 2007–2009 гг. и последующего экономического спада). Иногда рост бюджетного дефицита происходит за счет увеличения объема бюджетных расходов, иногда — за счет снижения налогов, а иногда (в действительности наиболее часто) за счет того и другого одновременно. Как бы то ни было, ключевая цель состоит в стимулировании совокупного спроса путем пропаганды идеи скорой экономической стабилизации. Если общественность воспринимает бюджетный дефицит как признак слабости, а не силы экономики, то это сигнал, что экономическая ситуация может ухудшаться и дальше. Но если, как и надеялся Кейнс, общественность воспринимает рост бюджетных расходов как хороший признак, то в экономике вполне может начаться рост на почве формирования позитивных ожиданий. В рыночной экономике ожидания могут буквально формировать реальность, и кейнсианская налоговая политика вся построена на ожиданиях.

Ожидания и прочие макроэкономические переменные

Неудивительно, что ожидания влияют на другие макроэкономические переменные, включая процентные ставки и курс национальной валюты. Если, например, брокер по ценным бумагам ожидает роста процентных ставок, то он может решить продать ценные бумаги, чтобы избежать обесценения капитала (поскольку уже выпущенные ценные бумаги при росте процентных ставок, как правило, теряют часть своей стоимости). Если множество брокеров продадут ценные бумаги одновременно, то процентные ставки по долгосрочным ценным бумагам в результате возрастут. Массовая продажа облигаций приведет к падению курса, а их доходность (эффективная процентная ставка) возрастет. Поэтому рынок облигаций часто предупреждает действия центрального банка, повышая доходность облигаций (а значит, и процентную ставку), если ожидается ужесточение монетарной политики, и, наоборот, понижая ее, если центральный банк собирается действовать более либерально.

Аналогично валютные трейдеры корректируют валютный курс в ту или другую сторону, основываясь на ожиданиях. Например, если они ожидают рост курса евро, то покупают эту валюту (или продают доллары). Если ожидают падения курса евро, то продают их (или покупают доллары). Как бы то ни было, их ожидания существенно влияют на результат. В некоторых случаях они основывают свои ожидания на макроэкономических данных. Резкий рост торгового дефицита США, например, может заставить валютных трейдеров продавать доллары, если они решат, что это обстоятельство увеличивает вероятность их обесценения. В другие времена на трейдеров могут повлиять политические события. Если валютные трейдеры ожидают от ФРС ужесточения монетарной политики, они, скорее всего, будут скупать доллары, исходя из предположения, что более высокие процентные ставки сделают доллар более привлекательным, а следовательно, вызовут рост его реального курса.

В заключение хотелось бы высказать некоторые предостережения. Хотя ожидания — весьма мощный экономический фактор, но на основании всего вышесказанного нельзя делать вывод, что все зависит только от них. Если ожидания полностью расходятся с реальностью, то они довольно быстро разрушаются. Когда в 1990-х гг. американские инвесторы ожидали беспрецедентных результатов деятельности от интернет-компаний, спрос на их акции превысил все разумные пределы, а курс взлетел до небес. Однако через некоторое время стало ясно, что первоначальные ожидания оказались необоснованными, и курс акций обрушился (лопнул «мыльный пузырь» доткомов). Многим энтузиастам инвестирования в интернет-компании пришлось пережить столкновение с суровой реальностью. Примерно такой же, только еще более опустошительный бум и последующий крах случились в американской экономике лет через десять. Опрометчивое субстандартное ипотечное кредитование и секьюритизированные ценные бумаги, в значительной степени порожденные ожиданиями дальнейшего роста цен на недвижимость, привели к формированию колоссального «мыльного пузыря» в сфере недвижимости. Он и стал непосредственной причиной финансового кризиса 2007–2009 гг.

Таким образом, ожидания могут оказать влияние на экономику в целом. Позитивные ожидания способствуют выходу экономики из депрессии и реализации ее потенциала. Но, после того как экономика выходит на полную мощность, дальнейшая эйфория в обществе может привести только к инфляции и надуванию разнообразных «пузырей», но никак не к повышению темпов реального экономического роста. Ожидания значат многое, но не только они имеют значение. В итоге экономические ожидания не могут долгое время держаться без конкретных экономических обстоятельств, обусловленных техническим уровнем производства в тот или иной момент.