Глава 2

Деньги

Хотя с точки зрения макроэкономики объем производства более важен, чем богатство, но одна специфическая форма богатства — а именно деньги — занимает в ней особое место. Деньги выполняют множество функций в рыночной экономике, но одна из наиболее важных функций — обслуживание обмена. Без денег обмен товаров был бы куда менее эффективным. По утверждению английского философа Дэвида Юма, сформулированному еще в середине XVIII в., «деньги — не одно из колес торговли, а масло, благодаря которому движение колес становится более плавным и свободным».

Только представьте, как сложно стало бы торговать, если бы не существовало денег. Если бы вы были фермером, выращивающим пшеницу, и захотели бы пригласить свою семью в ресторан, то сначала пришлось бы найти такое заведение, которое согласилось бы принять в уплату за обед несколько бушелей пшеницы. Можно пойти другим путем: выяснить, в чем нуждается владелец ресторана — скажем, в новых стульях для заведения, — и отыскать мебельщика, согласного принять пшеницу в уплату за стулья. И представьте, как усложнилось бы дело, если бы оказалось, что мебельщику не нужна пшеница, зато нужен новый молоток.

Несомненно, невероятно упростило бы дело наличие одного удобного товара, принимаемого (по доброй воле или по нужде) где угодно в качестве оплаты. Именно поэтому деньги используются как средство обмена в любой рыночной экономике мира. В монетарной экономике (где люди проводят платежи с помощью денег) любой, желающий приобрести вашу пшеницу, просто уплатит деньгами, а вы сможете оплатить обед в ресторане или все, что вам необходимо, лишь бы денег оказалось достаточно.

По крайней мере с момента возникновения национальных государств национальные правительства взяли на себя ответственность за определение роли денег в экономике (см. ). С течением времени почти каждое национальное правительство взяло на себя ответственность еще и за создание собственной, самостоятельно выпускаемой в обращение национальной валюты способом чеканки или печати. Как мы увидим далее, кредитно-финансовая политика государства имеет огромное значение для обеспечения функционирования экономики и для определения тех рисков, с которыми ее граждане будут сталкиваться на рынке.

Деньги и их влияние на ставку процента, курс валюты и инфляцию

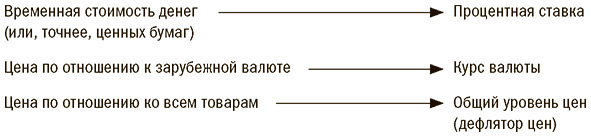

Помимо того что деньги играют жизненно важную роль в обслуживании процесса обмена, они еще и влияют на некоторые макроэкономические показатели, всегда интересовавшие экономистов: ставку процента, курс валюты и общий уровень цен. Важно понимать, что все три показателя определяют «цену» денег.

Процентная ставка считается выплатой владельцу денежных средств или, напротив, стоимостью привлечения инвестиционных ресурсов. Как правило, большинство людей предпочтут получить 100 долл. наличными сейчас, чем получить те же 100 долл. через год. Экономисты говорят о феномене «временной стоимости денег». Потребитель может взять кредит (и согласиться платить по нему проценты в будущем) ради того, чтобы обратить его в наличные деньги и немедленно потратить. Возможно, потребитель предпочтет получить удовольствие от нового телевизора немедленно, чем целый год копить деньги перед покупкой. Точно так же менеджеры компании, возможно, хотели бы получить кредит в банке или выпустить в свободное обращение облигации в момент, когда, по их мнению, проценты по заемным средствам ниже, чем доходность проектов, в которые они собираются инвестировать заемные средства. Когда ставка процента по кредитам растет, денежные ресурсы, очевидно, становятся дороже для частных лиц и для компаний; таким образом, цена, уплачиваемая за товары сегодня (сравнительно с ценой на этот же продукт завтра или через год), также растет. Отчасти и поэтому рост процентных ставок по кредитам скорее тормозит рост объема производства в экономике (сокращая текущее потребление и инвестиции). В то же время снижение процентных ставок ускоряет рост объема производства, стимулируя текущее потребление и инвестиции.

Курс валюты — просто цена одной валюты, выраженная в другой. Если на покупку одного доллара требуется 100 иен, то курс доллара к иене составляет 0,01. Соответственно, если курс иены к доллару упадет до 90, значит, доллар девальвировался (а иена ревальвировалась), поскольку теперь требуется больше долларов, чтобы купить одну иену (и меньше иен, чтобы купить один доллар). Когда курс национальной валюты падает, иностранцы могут решить, что покупать валюту этой страны дешевле, и это подтолкнет их покупать больше произведенных в этой стране товаров. Оттого падение курса национальной валюты считается благоприятным для национальных экспортеров. Однако, как мы знаем, бесплатных завтраков не бывает. Падающий курс валюты также означает, что валюта других стран (а значит, и зарубежные товары) становится дороже для граждан данной страны, что сократит их совокупную покупательную способность.

Общий уровень цен (иногда называемый дефлятором цен) — немного более сложное понятие, поскольку он не представляет собой цену какого-то определенного товара. Вообще говоря, общий уровень цен отражает средний уровень выраженных в деньгах цен на все товары или, по крайней мере, на достаточно широкий перечень. В здоровой экономике выраженные в деньгах цены на отдельные товары постоянно меняются. В каждый отдельный момент какие-то падают, а какие-то растут. Например, цена на молоко может расти в то самое время, когда цены на компьютеры падают. Однако иногда бывают периоды времени, когда в динамике цен на все товары (или, по крайней мере, их большинство) прослеживаются одинаковые тенденции. В период инфляции, когда общий уровень цен растет, большинство товаров дорожают, причем некоторые из них дорожают сильнее, чем остальные. В период дефляции, наоборот, общий уровень цен падает, цены на большинство товаров снижаются, причем опять же некоторые товары дешевеют сильнее, чем остальные. Нетрудно заметить, что динамика стоимости — или цены — денег, выраженной в товарах, прямо противоположна общему уровню цен. Когда уровень цен растет (в периоды инфляции), цена денег падает; когда общий уровень цен падает (в период дефляции), цена денег растет (рис. 2.1).

Рис. 2.1. Три «цены» денег

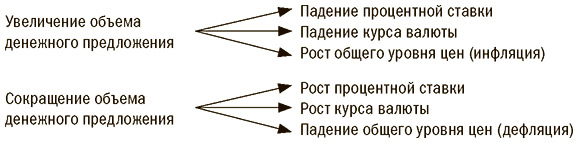

Оказывается, изменения в количестве денег могут повлиять на все три вышеупомянутые переменные — иными словами, на все три «цены» денег.

Центральный национальный банк может увеличить предложение денег, напечатав больше денег и «впрыснув» их в экономику. Когда предложение денег возрастает, экономисты обычно ожидают, что процентные ставки упадут. Хотя экономисты не пришли к единому мнению относительно того, что вызывает рост процентных ставок, но один из возможных ответов таков: цена на товар снижается, когда растет предложение на рынке. Мы знаем, что мировая цена на нефть падает, поскольку растет добыча в странах Ближнего Востока. Аналогично цена привлечения денег (процентная ставка) начинает снижаться, когда центральный банк выпускает больший объем денежных средств в национальную экономику.

Точно так же с ростом объема денежного предложения экономисты, как правило, ожидают падения курса национальной валюты; расчет курса валюты, подобно расчету процентной ставки, — очень сложная и неоднозначная тема. Поэтому у нас нет возможности рассмотреть в настоящей книге все связанные с этим вопросом экономические теории. Опять же мыслить в категориях спроса и предложения попросту удобно. Любые факторы, влияющие на спрос и предложение денег, влияют на курс валюты. Если новая стратегия упора на качество американских товаров поспособствует росту их привлекательности во всем мире, это, скорее всего, приведет к росту спроса на американские доллары (поскольку доллары необходимы для приобретения американских товаров) и, в свою очередь, к их ревальвации. С точки зрения предложения, если количество долларов в обращении растет по сравнению с другими валютами, то курс доллара по отношению к другим валютам, скорее всего, упадет, то есть доллар девальвируется (более подробный анализ проблем валютных курсов см. в ).

Это подводит нас к третьему показателю, общему уровню цен, и его взаимосвязи с деньгами. Экономисты обычно считают причиной инфляции увеличение денежного предложения, особенно если оно крупномасштабное. Иными словами, рост денежного предложения приводит к повышению общего уровня цен. Чем больше денег у потребителей в карманах и на счетах, тем больше они склонны находить новые причины приобретать товары. Но если при этом не увеличивается предложение товаров, то увеличивающийся спрос потребителей приведет лишь к росту цен на продукты и к раздутой инфляции. Иногда экономисты говорят, что инфляция — это когда «слишком много денег гоняется за слишком малым количеством товаров».

По отдельности каждая из причинно-следственных связей понятна. Каждая из них носит симметричный характер: если рост денежного предложения способствует снижению процентной ставки, падению курса валюты и росту общего уровня цен, то падение объема денежного предложения способствует повышению процентной ставки, росту курса валюты и падению общего уровня цен (рис. 2.2).

Рис. 2.2. Деньги: традиционные взаимосвязи «по учебнику»

Номинальные показатели против реальных

Вышеописанные взаимоотношения между деньгами и прочими макроэкономическими переменными еще более усложняются, когда переменные начинают взаимодействовать. Можно привести хороший пример взаимосвязи между процентной ставкой и инфляцией. Хотя считается, что увеличение объема денежного предложения приводит к снижению процентных ставок, оно также приводит к росту темпов инфляции, что, в свою очередь, способствует скорее росту, чем снижению процентных ставок сначала в долгосрочном, а затем и в краткосрочном аспекте. Чтобы понять почему, сначала надо разобраться с одной из центральных дихотомий в макроэкономике — номинальное против реального.

Номинальный и реальный ВВП

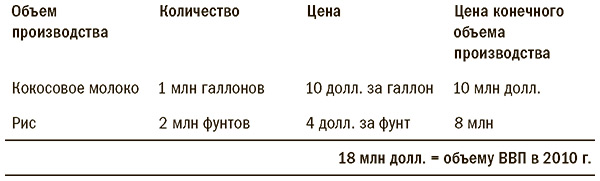

Начнем с понятий номинального и реального ВВП. В период инфляции, когда все цены, как правило, растут, ВВП также растет, даже если реального роста производства товаров не наблюдается — все потому, что ВВП оценивается в текущих (рыночных) ценах. Вспомним, что при расчете ВВП официальные органы статистики суммируют стоимость всех конечных продуктов, произведенных в национальной экономике в отчетном году, причем оценивают их по ценам продажи.

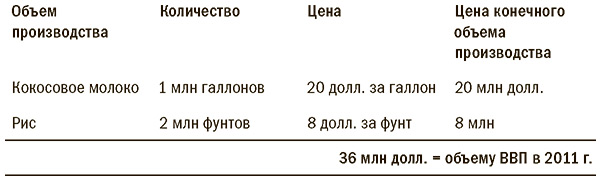

В качестве иллюстрации приведем такой пример: экономика небольшого острова производит только два основных продукта — кокосовое молоко и рис. Далее представим, что в 2010 г. островитяне произвели 1 млн галлонов кокосового молока, проданного по 10 долл. за галлон, а также 2 млн фунтов риса, проданного по 4 долл. за фунт. Проведя небольшой расчет, нетрудно убедиться, что ВВП острова в 2010 г. составил 18 млн долл. (табл. 2.1). Теперь предположим, что по какой-то причине в 2011 г. объем производства товаров в натуральном выражении остался прежним, а цены на них возросли в два раза (соответственно 20 долл. за галлон молока и 8 долл. за фунт риса). Естественно, ВВП острова возрастет в два раза и составит 36 млн долл., хотя объем производства в натуральном выражении (так называемое кокосовое молоко в галлонах и рис в фунтах) не изменился (табл. 2.2). Тогда мы скажем, что темп инфляции на острове составил 100% (поскольку цены возросли в два раза) и его номинальный ВВП также возрос на 100% (с 18 до 36 млн долл.). Однако его реальный ВВП (то есть ВВП с поправкой на темп инфляции) не изменился.

Таблица 2.1. Конечный объем производства на острове в 2010 г. в текущих ценах

Таблица 2.2. Конечный объем производства на острове в 2011 г. в текущих ценах

Как мы помним, в предыдущей главе говорилось, что специалисты по макроэкономике уделяют большое внимание объему производства продуктов в экономике. И правильно: чем больше товаров производится в экономике страны (при условии постоянной численности населения), тем выше уровень жизни граждан. При том что номинальный ВВП растет как из-за роста цен, так и из-за количества производимых продуктов, реальный ВВП возрастает только в случае роста количества продуктов. Иными словами, реальный ВВП оценивает количество конечных товаров, произведенных в стране в течение года. Тезис можно математически выразить следующим уравнением:

Номинальный ВВП = Р × Q,

где Р — общий уровень цен (или дефлятор цен), а Q — количество конечных товаров (реальный ВВП).

Повторим еще раз: процветание страны зависит от ее реального ВВП (Q), а не номинального (P × Q), как мы видели на примере острова, где номинальный ВВП растет исключительно благодаря росту цен, а уровень жизни граждан остается неизменным, поскольку объем производства товаров в их распоряжении не увеличивается. Только тогда, когда доступ к товарам расширяется — поскольку Q растет, — растет и уровень благосостояния.

Способ рассчитывать реальный ВВП из года в год — использовать постоянный набор цен. В примере с островом это означает пересчет объема производства 2011 г. в ценах 2010 г. (конкретно 10 долл. за галлон кокосового молока и 4 долл. за фунт риса). Тогда объем производства за 2010 и 2011 гг. будет выражен в сопоставимых ценах и равен 18 млн долл., что в точности отображает тот факт, что реальный объем производства не изменился.

Естественно, дефлятор цен (Р) можно легко рассчитать и для 2010, и для 2011 г., если нам известен номинальный и реальный ВВП за оба года. Для каждого года

Дефлятор цен (Р) = Номинальный ВВП / Реальный ВВП (Q).

Это означает, что дефлятор цен (Р) возрос с 1,00 (то есть 18 млн долл. / 18 млн долл.) в 2010 г. до 2,00 (то есть 36 млн долл. / /18 млн долл.) в 2011 г., в точности отображая тот факт, что цены на острове с 2010 до 2011 г. возросли в два раза (табл. 2.3).

Таблица 2.3. Островная экономика: номинальный ВВП против реального (2010–2011 гг.)

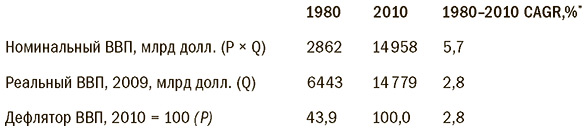

В самом типичном случае мы видим, что номинальный и реальный ВВП растут, но номинальный ВВП растет более быстрыми темпами. Значит, национальный объем производства растет, но и инфляция присутствует. В США, например, в период 1980–2010 гг. средний темп роста номинального ВВП равнялся 5,7% в год, в то время как темп роста реального ВВП за тот же период времени составлял 2,8% в год. Среднегодовой темп инфляции (который примерно равен разнице между темпами роста номинального и реального ВВП) равнялся 2,8%, что означает, что в среднем цены росли на 2,8% в год (табл. 2.4). Способ охарактеризовать эффективность экономики США в 1987–2010 гг. — сказать, что примерно половина темпов роста номинального ВВП в тот период достигнута за счет роста реального ВВП, а вторая половина — за счет роста цен (то есть инфляции). Если бы инфляции вообще не существовало, то темпы роста номинального и реального ВВП были бы одинаковыми.

Таблица 2.4. Результаты экономической деятельности США, 1980–2010 гг.

*) —

Номинальная и реальная ставка процента

То же базовое различие — между номинальным и реальным показателем — характерно для ставки процента. Номинальная ставка процента — ее значение, известное из информации банка или из газет. Если вы взяли кредит в банке на сумму 1000 долл. сроком на один год по номинальной ставке 5% годовых, к концу года вы должны банку 1050 долл. (то есть основной кредит 1000 долл. плюс 1000 × 5% = 50 долл. процентов). В 2005 г. номинальная процентная ставка по кредиту овернайт, полученному в США (так называемая ставка по централизованным кредитным средствам ФРС), в среднем равнялась 3,22%; номинальная ставка по 10-летним казначейским облигациям США — 4,29%; номинальная процентная ставка по 10-летним ипотечным облигациям — 5,94% (первая в списке процентная ставка по кредиту овернайт — краткосрочная, в то время как вторая и третья — долгосрочные). Для сравнения: в 2012 г., когда ФРС поддерживала процентные ставки на необычно низком уровне, чтобы стимулировать инвестиции и расходы после финансового кризиса 2007–2009 гг., ставка по централизованным кредитным средствам в среднем равнялась 0,14%, номинальная ставка по 10-летним казначейским облигациям США — 1,8%; номинальная процентная ставка по 10-летним ипотечным облигациям — 3,69%.

Как уже отмечалось, номинальные процентные ставки имеют тенденцию к росту в период инфляции. Если банк устанавливал процентную ставку по кредитам на уровне 5%, ожидая, что инфляция составит 0%, то, оценивая будущую инфляцию на уровне 3%, банк устанавливал процентную ставку уже в 8%. В последнем случае, если номинальная ставка равнялась 8%, то так называемая реальная процентная ставка оставалась бы на уровне 5%. Взаимосвязь между номинальной и реальной процентной ставкой можно описать примерно следующим образом:

Реальная процентная ставка (Ir) ≈ Номинальная процентная ставка (IN) − Ожидаемый темп инфляции (Pe).

Попросту говоря, реальная процентная ставка представляет собой эффективную ставку процента по кредиту с учетом корректировки на инфляцию.

Номинальная процентная ставка растет в условиях инфляции, поскольку кредиторов беспокоит возможность контролировать реальный объем производства, а не деньги сами по себе. Представим себе, например, что владелец молочной фермы (назовем его Билл) согласился одолжить своему соседу (скажем, Тому) десять молочных коров на целый сезон на том условии, что Том вернет ему десять коров плюс еще одну в конце года. Это примерно то же самое, что взять кредит сроком на один год под 10% годовых. Теперь представим, что после возврата кредита в конце года (путем возврата 11 коров Биллу) Том хотел бы повторить операцию еще раз — в том смысле, чтобы опять одолжить десять коров у Билла на год под 10% годовых, но с тем отличием, чтобы провести возврат кредита в денежной форме. Поскольку стоимость одной коровы на момент соглашения составляла 1000 долл., Том обещал выплатить Биллу в конце года 11 000 долл. Билл решил: звучит неплохо, — и дал согласие на сделку. Однако, к несчастью для Билла, цена коровы к концу года возросла на 10% и составила 1100 долл. вместо 1000. В результате, когда Том в конце года вернул кредит, выплатив Биллу 11 000 долл., тот на эти деньги сумел купить лишь десять коров вместо одиннадцати. Оказалось, что Билл одолжил своих коров вообще беспроцентно!

Экономисты сказали бы, что в соответствии с условиями второго соглашения номинальная процентная ставка составляет 10%, но реальная процентная ставка равна нулю. Чтобы последняя составила 10%, Биллу следовало бы установить номинальную ставку на уровне около 20% (или 21%, если быть точным). Тогда он контролировал бы объем производства, а не только деньги. При номинальной ставке годовых 21% Том должен был бы выплатить 12 100 долл. в конце года (10 000 долл. основного долга и 2100 долл. процентов). Этого как раз хватило бы Биллу на приобретение 11 коров по новой цене 1100 долл. за каждую (1100 долл. × 11 коров = 12 100 долл.). Благодаря примеру хорошо видно: если цена коровы возрастет на 10% (то есть темп инфляции составит 10%), то Биллу придется более чем в два раза увеличить номинальную ставку процента (в деньгах), чтобы реальная ставка (в коровах) сохранилась на уровне 10%. Решая вопрос, высока или низка стоимость заимствований, экономисты обычно обращают внимание на реальные, а не на номинальные ставки процента. И все потому, что первостепенное значение имеет объем производства, а не деньги.

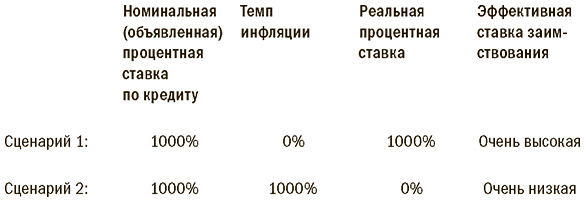

Понятно, что в условиях нулевой инфляции заем под 1000% годовых было бы очень трудно выплатить. Если вы берете кредит в 20 000 долл. на год под 1000%, то через год придется выплатить 220 000 долл. (20 000 долл. основного кредита и 200 000 долл. процентов). Поскольку инфляция нулевая, номинальная и реальная ставки будут одинаковы и равны 1000%. Чтобы увеличить текущее потребление в этом году на 20 000 долл., вам придется отказаться от продуктов стоимостью 220 000 в следующем году. По любым мыслимым стандартам — очень дорогой кредит.

Но если инфляция сама по себе достигает 1000%, то номинальная ставка процента в 1000% не покажется такой уж обременительной большинству заемщиков — по сути дела, такой кредит выглядит даже очень дешевым, ведь заработная плата и цены также поднимутся на 1000%. Во втором случае номинальная ставка процента также составит 1000%, но реальная ставка (то есть номинальная ставка минус темп инфляции) упадет до нуля. В результате заемщики, благодаря везению получившие кредит под 1000% годовых в условиях 1000%-ной инфляции, будут чувствовать себя так, будто они вообще не платят процентов по кредиту; ведь с точки зрения того, какое количество продуктов можно купить, возвращенная сумма 220 000 долл. равна первоначально одолженной сумме в 20 000 долл. (табл. 2.5).

Таблица 2.5. Пример: реальная и номинальная ставка

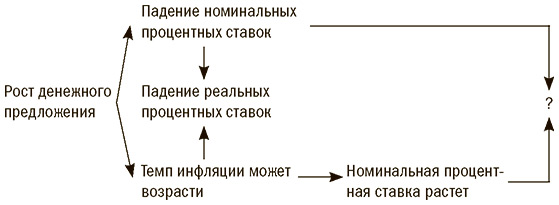

С учетом всего вышесказанного мы готовы с новой точки зрения посмотреть на взаимосвязь между ростом денежной массы и процентными ставками. Она не столь однозначна, как казалось.

Обычно, если центральный банк увеличивает объем денежного предложения, экономисты прогнозируют падение процентных ставок, особенно краткосрочных. Однако рост денежного предложения — особенно если он существенный — может стимулировать распространение инфляционных ожиданий, что, в свою очередь, поспособствует росту номинальных ставок процента по долгосрочным кредитам. И если действительно начинает раскручиваться инфляция, то номинальные процентные ставки по краткосрочным кредитам также возрастут. В результате одновременного воздействия конфликтующих факторов (один толкает номинальную процентную ставку вверх, а другой — вниз) итоговое влияние резкого роста денежного предложения на номинальную процентную ставку оказывается двойственным. Реальные же процентные ставки, скорее всего, упадут. Номинальные ставки по краткосрочным кредитам почти наверняка упадут сразу же, но впоследствии могут опять возрасти, если инфляционные тенденции сохранятся. А долгосрочные номинальные ставки могут упасть, подняться или остаться на том же уровне в зависимости главным образом от того, что происходит с инфляционными ожиданиями (рис. 2.3).

Рис. 2.3. Рост денежного предложения, инфляция и процентные ставки (номинальные и реальные)

Номинальный и реальный курс валюты

Различие между номинальными и реальными показателями характерно и для валютного курса. Даже если номинальный обменный курс валюты в стране падает, реальный валютный курс снижается в гораздо меньшей степени (а может даже расти), если темп инфляции в данной стране ниже, чем в соседних странах.

Чтобы понять, почему так, мы должны сначала ознакомиться с понятием номинального валютного или обменного курса. Как мы уже видели, если валюта страны обесценивается по отношению к валютам других стран, то иностранцам покупка обходится дешевле. В свою очередь, это делает товары, произведенные в данной стране, дешевле и доступнее для них, а значит, стимулирует их приобретение. Граждане данной страны тем временем обнаружат, что покупка иностранных валют стала обходиться дороже, что приведет к сокращению закупок импортных товаров. Именно поэтому девальвация национальной валюты считается выгодной для экспортеров и для торгового баланса страны (поскольку ее экспорт будет расти, а импорт — сокращаться).

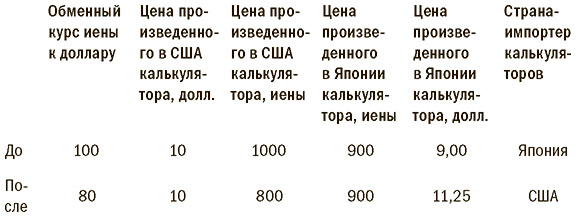

Поясним ситуацию на простом примере. Предположим, что курс иены к доллару равен 100 (то есть за 100 иен можно купить один доллар) и что произведенный в Японии калькулятор стоит 900 иен в Японии, а произведенный в США калькулятор стоит 10 долл. в США. Если транспортные издержки невысоки, то американцы предпочтут импортировать калькуляторы японского производства, поскольку они обойдутся лишь в 9 долл. по действующему валютному курсу (плюс еще несколько центов за транспортировку): ведь американские калькуляторы стоят 10 долл. Теперь предположим, что американский доллар девальвирован на 20%, в результате чего курс иены к доллару опустится до 80 иен за доллар. Если цена калькуляторов отечественного производства в обеих странах не изменится, американцы начнут покупать американские калькуляторы, поскольку японские калькуляторы теперь будут стоить 11,25 долл. (900 иен / 80 иен за доллар) плюс транспортные расходы, а американские калькуляторы по-прежнему будут стоить 10 долл. Одновременно и японцы теперь могут отдать предпочтение калькуляторам американского производства, поскольку по новому курсу они будут стоить лишь 800 иен плюс транспортные издержки, что дешевле, чем стоимость калькуляторов, произведенных в Японии. Таким образом, после девальвации доллара американский экспорт возрастет, а импорт в США сократится (табл. 2.6).

Таблица 2.6. Стоимость калькуляторов в иенах и долларах до и после падения номинального курса доллара

Однако позитивный результат можно полностью нивелировать, если в США в это же время повысятся темпы инфляции. Вернемся к нашему примеру: доллар США девальвирован на 20%, и курс иены к доллару возрос до 80, но на этот раз в США темп инфляции составил 30%, а в Японии инфляция практически нулевая. Из-за высоких темпов инфляции в США цена калькуляторов американского производства, скорее всего, поднимется на те же 30%, то есть до 13 долл., или 1040 иен за единицу (по курсу 80 иен за доллар). Поскольку калькуляторы японского производства по-прежнему стоят 900 иен, или 11,25 долл. (по курсу 80 иен за доллар), и японцы и американцы, скорее всего, опять переключатся на покупку японских калькуляторов. Объем импорта в США возрастет, а объем экспорта сократится — точно так же, как и в случае, когда доллар США ревальвируется. По сути, хотя номинальный валютный курс девальвировался на 20%, его реальный валютный курс (или эффективный обменный курс с учетом корректировок на инфляцию) на самом деле ревальвировался, поскольку индекс инфляции в США по сравнению с Японией возрос больше чем на 20%.

Взаимосвязь между реальным и номинальным валютным курсом в примере может быть приблизительно описана с помощью следующей формулы (которую, по всей видимости, можно применить к любым двум странам, а не только к Японии и США):

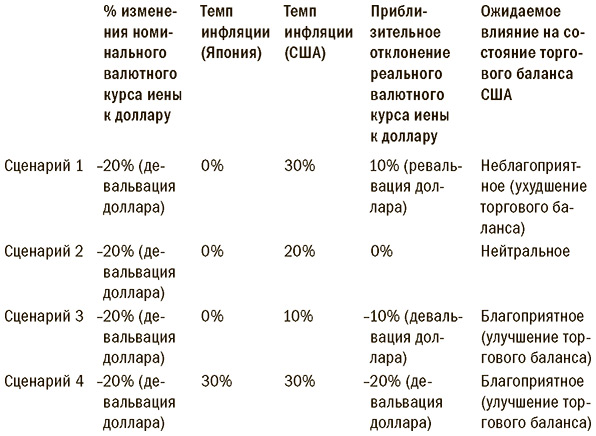

% ∆ Реальный валютный курс (¥/$) ≈ % ∆ Номинальный валютный курс (¥/$) (Темп инфляции в Японии, % − Темп инфляции в США, %).

Если мы для удобства предположим, что в зарубежных странах инфляция равна нулю, тогда мы можем утверждать, что уровень реальной ревальвации национальной валюты примерно равен темпу инфляции в стране за вычетом номинальной ставки девальвации:

Уровень реальной ревальвации валюты Х ≈ Темпы инфляции в стране Х − % номинальной девальвации валюты Х,

где все переменные выражены в процентах (табл. 2.7).

Таблица 2.7. Номинальный и реальный валютный курс — четыре возможных сценария

Хотя понятие реального валютного курса по-прежнему незнакомо многим менеджерам и инвесторам, те из них, кто занимается внешнеэкономическими операциями, напрасно его игнорируют. Приведем только один пример. В начале 1990-х гг. США интенсивно инвестировали в Мексику, и многие американские инвестиционные управляющие считали фиксированный номинальный курс мексиканского песо надежной защитой для своих инвестиций. Но оказалось, что они уделяли недостаточно внимания быстро ревальвируемому реальному курсу, что стало результатом объединенного воздействия фиксированного номинального курса по отношению к доллару, с одной стороны, и куда более высокого темпа инфляции, чем в США, — с другой. Резкая ревальвация реального курса песо стала важным сигналом надвигающегося финансового кризиса, подрывая позиции Мексики на рынке и тем самым усиливая его зависимость от все нарастающего притока иностранного капитала. В частности, хорошо информированные инвесторы могли бы выяснить, что крупномасштабная ревальвация реального курса может стать предвестником последующей столь же масштабной девальвации номинального валютного курса. Это привело бы к резкому падению долларового эквивалента стоимости их номинированных в песо активов. Однако большинство инвесторов, очевидно, сильно изумились — и понесли большие убытки, — когда курс песо резко обвалился в ходе полномасштабного валютного кризиса, разразившегося в конце 1994 г. Несомненно, концепция реального обменного курса, хотя и весьма академически звучащая, имеет огромное практическое значение для ведения бизнеса (см. подглавку «Реальный валютный курс и зарубежные инвестиции»).

Реальный валютный курс и зарубежные инвестиции

Глубокое понимание сути реального валютного курса (а также его влияния на продажи и прибыль компании) жизненно необходимо любому менеджеру, управляющему внешнеторговыми операциями компании или инвестициями.

Например, рассмотрим более подробно деятельность управляющего китайским филиалом американской компании, производящей мобильные телефоны. Поскольку Китай (как и многие развивающиеся страны) привязывает курс своей валюты к доллару, то менеджер проявит мудрость, если глубоко задумается над последствиями внезапной инфляции в Китае. В конце концов, если цены растут в Китае быстрее, чем в США, то реальный курс юаня будет расти по отношению к доллару, даже если номинальный валютный курс (то есть публикуемый в газетах и интернете) стабилен как скала, подпираемая официальным фиксированным курсом юаня.

Рост реального курса юаня способен повлиять на китайский филиал американской компании тремя основными способами, потенциально конфликтующими.

- Более интенсивная ценовая конкуренция со стороны товаров, импортируемых на китайский рынок.

- Более интенсивная ценовая конкуренция со стороны зарубежных производителей на зарубежных рынках.

- Более благоприятная действующая норма репатриации прибыли, полученной на китайском рынке.

Очевидно, влияние двух первых факторов на китайский филиал будет негативным, а влияние третьего фактора — позитивным, конечно, до тех пор пока филиал будет получать прибыль.

Причина постепенного обострения конкуренции для китайского филиала в будущем такова: производственные издержки так или иначе увеличиваются (включая растущую заработную плату и более высокие цены на комплектующие внутреннего производства) под влиянием инфляционных процессов в Китае. Если филиал попытается переложить повышенные издержки на потребителей путем повышения цен, то возникнет риск потери доли рынка — как внутри Китая, так и за его пределами — в пользу американских и прочих иностранных конкурентов, не сталкивавшихся с аналогичным ростом издержек на своих внутренних рынках.

Столкнувшись с ростом реального обменного курса юаня, управляющий филиалом встанет перед незавидным выбором — либо урезать прибыль, но сохранить долю рынка, либо пожертвовать долей рынка, но сохранить прибыль. В любом случае это очень плохо повлияет на общую сумму прибыли компании.

По сути дела, единственной позитивной новостью могут стать перспективы репатриации прибыли. Скажем, если рентабельность продаж филиала составляет 10% до реального повышения курса валюты, а филиал каким-то образом ухитрился сохранить уровень рентабельности (что весьма сомнительно), то те же 10% рентабельности теперь — по причине инфляции в Китае — трансформируются в гораздо большее количество юаней по номиналу. Поскольку номинальный курс юаня по-прежнему привязан к доллару (по одной и той же официальной ставке), все большее количество юаней неизбежно будет переводиться в доллары с целью последующей репатриации.

Суть проблемы, что последствия реального роста курса, вызванные инфляцией, будут весьма напоминать последствия роста номинального курса, причем как позитивные, так и негативные, даже если сам по себе номинальный курс совсем не изменился. К сожалению, многие менеджеры, особенно не имеющие опыта работы на международном рынке, гораздо сильнее беспокоятся из-за динамики номинального обменного курса, чем реального, хотя последний может быть ничуть не менее важен для благополучия и финансовой устойчивости их компаний.

Далее здесь (а также в главе 7) мы вернемся к анализу проблем валютного курса. Но сначала посмотрим, каким образом номинальные и реальные значения макроэкономических показателей могут повлиять на взаимоотношения между валютным курсом, ростом денежной массы и внешнеторговым балансом. Как уже говорилось, значительный рост денежной массы в стране, скорее всего, вызовет девальвацию номинального валютного курса национальной денежной единицы. Но одновременно это может дать толчок внутренней инфляции, что приведет к движению реального валютного курса в противоположном направлении. Ключевой вопрос: какой показатель окажется выше — темпы внутренней инфляции или девальвация валютного курса, или, точнее, окажется ли разница между темпами инфляции внутри страны и за рубежом больше, чем процент обесценивания национальной валюты от ее номинала. Если разность внутренних и зарубежных темпов инфляции превышает номинальную ставку девальвации валютного курса, то тогда реальный валютный курс будет ревальвировать, создавая дополнительное давление на внешнеторговый баланс в смысле превышения экспорта над импортом. Если разность в темпах инфляции окажется меньше, чем темпы девальвации номинального валютного курса, то реальный валютный курс будет снижаться, создавая давление на внешнеторговый баланс в сторону повышения (рис. 2.4).

Рис. 2.4. Рост денежной массы, инфляция и валютный курс (номинальные значения против реальных)

Денежная иллюзия и неэластичность заработной платы

В идеальном мире люди всегда способны отличить реальные изменения в экономике от чисто номинальных. Если бы заработная плата сотрудников росла в точности теми же темпами, что и общий уровень цен, можно было бы констатировать, что покупательная способность населения практически не изменилась. Даже если сумма в ежемесячном зарплатном чеке в номинальном выражении станет больше, не факт, что получатель сможет купить больше товаров, чем прежде, поскольку цены возрастут в той же степени, что и заработная плата, а значит, реальная заработная плата не изменится.

Хотя различие между номинальными и реальными показателями интуитивно понятно, на практике все не так просто. Потенциальная проблема, постоянно вызывающая споры в среде экономистов, в следующем: многие индивидуумы впадают в так называемую денежную иллюзию. Иными словами, иногда оказывается, что люди больше переживают о номинальных, чем о реальных цифрах. Например, рабочие могут больше беспокоиться о размере своей номинальной заработной платы, чем о ее реальной покупательной способности. Если так, «денежная иллюзия» могла бы помочь объяснить причины неэластичности номинальной заработной платы, особенно на этапе экономического спада. Когда цены растут, работникам не всегда удается добиться справедливого повышения заработной платы, чтобы предотвратить снижение своей покупательной способности в результате инфляции. Но, когда цены снижаются, те же самые работники под влиянием «денежной иллюзии» яростно сопротивляются любым попыткам снижения номинальной заработной платы, даже если их реальная покупательная способность резко возрастает в результате дефляции.

Некоторые экономисты считают неэластичность заработной платы причиной усиления безработицы в периоды дефляции (и, соответственно, падения цен). Если рабочие не соглашаются на снижение номинальной заработной платы (возможно, в результате денежной иллюзии), их реальная заработная плата будет быстро расти по мере того, как цены падают. В конечном счете реальная заработная плата достигнет такого уровня, что работодателям окажется не по карману ее выплачивать, и работники будут уволены. Если бы работники сосредоточились на поддержании реальной зарплаты вместо борьбы за сохранение уровня номинальной, они, скорее всего, смогли бы сохранить рабочие места.

Понятие денежной иллюзии возникло довольно давно. Американский экономист Ирвин Фишер опубликовал основополагающую книгу по этому вопросу в 1928 г.. Хотя в наше время мало кто из экономистов считает денежную иллюзию главной причиной неэластичности зарплат, но все-таки эта концепция, насколько можно сейчас судить, одно из самых ранних объяснений того, почему заработная плата далеко не всегда приспосабливается к изменению уровня цен так быстро, как должно быть.

Деньги и банковская система

До настоящего момента мы довольно много говорили о деньгах, но совершенно не затрагивали вопрос об их происхождении и возможных формах. В большинстве стран только правительство имеет право выпускать деньги, то есть законное «средство платежа» и в соответствии с законодательством обязательное к приему при погашении любых долговых обязательств. Взгляните на долларовую банкноту и прочтите надпись на лицевой стороне: «Эта банкнота — законное средство платежа по всем обязательствам, частным и государственным». Таким образом, деньги служат надежным и удобным средством платежа во всех хозяйственных операциях. Обычно вопрос, какое количество денег следует выпустить в обращение, решает центральный банк. В США функции центрального банка выполняет Федеральная резервная система.

Хотя вопрос об эмиссии денег также решает центральный банк страны, важно подчеркнуть: это не единственное учреждение, создающее деньги. Коммерческие банки также играют важную роль, поскольку денежные знаки — не единственная форма денег. В соответствии с традиционным определением предложения денег, обозначаемого как М1, чековые счета также считаются деньгами, поскольку чеки широко принимаются в качестве средства платежа. Они высоколиквидны, иными словами, их легко можно конвертировать в наличные деньги.

Поскольку чековые счета позволяют владельцам снимать или перемещать находящиеся на них средства по первому требованию, экономисты обычно называют их «депозитами до востребования». Такие депозиты — важный компонент денежного предложения. По состоянию на конец 2012 г. в обращении находилось денежных знаков США (то есть однодолларовых, пятидолларовых, десятидолларовых и т. п. банкнот) на общую сумму 1091 трлн долл. В то же время банки и сберегательные ассоциации держали на депозитах до востребования и прочих чековых счетах около 1345 трлн долл. Как уже говорилось, денежное предложение М1 включает два компонента: деньги в обращении и депозиты до востребования, — причем оба они имеют широкое распространение и повсеместно принимаются как средства платежа.

Поскольку чековые счета представляют собой существенную часть денежной массы, постольку коммерческие банки играют важнейшую роль в ее формировании. Посредством приема депозитов и выдачи большей части размещенных на них средств в виде кредитов банки, по сути, увеличивают денежное предложение сверх непосредственно находящихся в обращении наличных денег.

Представьте, к примеру, что вы идете в банк и кладете 100 долл. наличными на ваш текущий счет. В этот момент общая сумма денежного предложения не изменяется. Сумма на вашем счете дополнительно увеличивается на 100 долл., но в вашем кармане становится на 100 долларов наличными меньше. Поскольку 100 долл. выбывают из наличного денежного обращения, они больше не включаются в состав агрегата М1. Однако в большинстве случаев банк быстро выдает в качестве кредитов большую часть налички, и его ограничивают только официальные требования по резервированию средств (на текущий момент банки обязаны резервировать около 10% наличных средств). Теперь денежное предложение возросло. Ваши 100 долл. помещены на депозит до востребования (чековый счет), а клиент, пришедший в банк за кредитом, получает 90 долл. наличными. Таким образом, денежное предложение возросло на 90 долл. Однако вы уже, должно быть, поняли: процесс на этом не заканчивается. Если заемщик что-нибудь покупает на эти деньги и продавец кладет их на счет в свой банк, то все повторится снова и снова, причем с каждым циклом денежное предложение будет возрастать.

Чтобы выяснить, какое же денежное предложение будет создано за счет каждого дополнительного доллара, помещенного на депозит, экономисты рассчитали так называемый денежный мультипликатор. Он равен частному от деления единицы на процент изъятия денежных средств из обращения. Таким образом,

Денежный мультипликатор = 1 / Процент изъятия денежных средств.

Если бы банки постоянно выдавали в виде кредитов 90% средств, привлеченных на депозиты, и все выданные средства помещались бы на банковские счета, тогда процент изъятия составлял бы 10% (или 0,1), а денежный мультипликатор равнялся бы 10 (1 / 0,1). Значит, каждый доллар наличности превратится в 10 долл. денежной массы М1 в результате процесса приема депозитов и выдачи кредитов. (На практике денежный мультипликатор гораздо меньше 10 отчасти потому, что физические лица не держат всю имеющуюся наличность на депозитах до востребования, а значит, в действительности процент изъятия гораздо выше 10%. Но даже при этом условии банки все равно играют очень большую роль в создании денег.)

Вот очевидная проблема функционирования банковской системы: если бы все, кто положил деньги на банковский счет, одновременно захотели снять их, банк не смог бы выполнить требование, поскольку уже выдал в виде кредитов большую часть средств. В обычных условиях это не составляет проблемы, поскольку сумма одновременно снимаемых средств составляет относительно небольшую часть активов (а значит, банк способен контролировать ситуацию) в каждый отдельный момент времени. Но так или иначе, если значительная часть вкладчиков потребует свои деньги (не важно, по какой причине — то ли они действительно в них нуждаются, то ли прослышали о проблемах банка и поддались панике), то банк разорится. Ситуация известна под названием банковской паники, или массового изъятия вкладов. До внедрения федерального страхования вкладов в 1933 г. банковские паники были характерной чертой в американской экономической жизни. Очень похожая динамика наблюдалась в период финансового кризиса 2007–2009 гг., хотя тогда она охватила главным образом так называемые теневые банки, не участвовавшие в федеральной системе страхования вкладов.

Центральный банк: наука и искусство

Хотя коммерческие банки также принимают участие в создании денег, но макроэкономисты отмечают особенно важную роль центральных банков, поскольку они способны наращивать и расширять денежное предложение. Центральные банки могут на свой страх и риск создавать деньги и разрушать их.

В преддверии финансового кризиса 2007–2009 гг. представители центральных банков обычно рассматривали в качестве ключевого инструмента денежной политики краткосрочные процентные ставки, а не сам по себе объем денежного предложения. Они регулировали денежное предложение таким образом, чтобы добиться желаемого уровня процентных ставок. К примеру, если директора национального центрального банка принимали решение снизить процентную ставку по кредитам овернайт с 3,0 до 2,5%, то должны были объявить об изменениях в политике и увеличить денежное предложение так, чтобы добиться снижения ставки до 2,5%. По сути, если центральный банк пользуется доверием общества, то одного его заявления достаточно для достижения поставленной цели. Но потом центральному банку все равно придется увеличить денежное предложение, чтобы поддержать новую процентную ставку.

Хотя процентная ставка по краткосрочным кредитам очень важна, но именно денежная масса — фактор, находящийся под непосредственным контролем центральных банков. По сути, они осуществляют полный (монопольный) контроль монетарной базы, включая выпуск в обращение национальной валюты; они способны влиять на краткосрочные процентные ставки хотя бы только потому, что имеют контрольные полномочия. Если когда-нибудь правительство откажется от монополии на законное средство платежа, то полномочия центральных банков по формированию процентной ставки также исчезнут.

Все это отчасти напоминает взаимосвязь между спидометром и педалью газа в автомобиле. Если водитель хочет ехать быстрее, то давит на педаль газа и смотрит на спидометр. Увеличившееся количество бензина в двигателе заставляет автомобиль ехать быстрее. По аналогии, сотрудники центрального банка обычно устанавливают цели своей деятельности в категориях скорости (километры в час), а не расхода ресурсов (литры бензина в час). Применительно к финансовой политике деньги и есть своего рода бензин. Но сотрудники центрального банка обычно концентрируются на краткосрочных процентных ставках как на главном инструменте денежной политики, вместо того чтобы концентрироваться на регулировании денежного предложения. Однако, после того как ФРС США снизила процентную ставку по краткосрочным кредитам почти до нуля, стремясь преодолеть финансовый кризис 2007–2009 гг. и последовавший за ним экономический спад, специалисты ФРС начали в большей мере использовать инструменты кредитно-денежной экспансии. Термин «количественное смягчение», ставший частью экономического лексикона (более подробное описание можно найти в словаре), в условиях США означает покупку широкого спектра долгосрочных финансовых инструментов, начиная от обеспеченных ипотечными кредитами ценных бумаг и заканчивая корпоративными долговыми бумагами, причем в сочетании, позволяющем максимально снизить процентные ставки по долгосрочным обязательствам.

Теоретически сотрудники ФРС используют денежную политику для достижения самых разных целей. Если, допустим, они считают, что ВВП растет слишком медленными темпами или уровень безработицы слишком высок, то могут снизить процентные ставки по краткосрочным кредитам, чтобы тем самым стимулировать экономическую деятельность. И наоборот, если, с их точки зрения, темпы инфляции слишком высоки или резко растут в результате быстрого и неравномерного роста ВВП (перегрев экономики) либо если они ставят перед собой задачу поддержать валютный курс на определенном уровне, то повышают процентные ставки, когда национальная валюта обесценивается по сравнению с другими валютами, и снижают их, если курс растет. Либо они могут снизить процентные ставки (и расширить денежное предложение) в период экономических неурядиц, чтобы помочь стабилизировать финансовую систему.

На практике большинство представителей центральных банков прекрасно понимают важность этих целей — интенсивный, но устойчивый рост ВВП, низкий уровень безработицы, инфляции, стабильный валютный курс, устойчивая денежная система и т. п. Однако заметим, что зачастую их достижение связано с необходимостью определенных компромиссов. Например, повышение процентных ставок с целью снижения инфляции зачастую одновременно приводит к замедлению роста ВВП и уровня безработицы. Такую возможность описывает так называемая кривая Филлипса (см. подглавку «Кривая Филлипса»). Рост процентных ставок может привести к ревальвации национальной валюты, что, в свою очередь, может ослабить внутреннюю экономику, подорвав ее экспортные возможности. Очевидно, невозможно достичь всего одновременно. В последнее время большинство представителей центральных банков считают поддержание низких темпов инфляции приоритетной задачей своей политики. Однако в разгар финансового кризиса 2007–2009 гг. финансовая стабильность, казалось, стала наивысшим приоритетом, по крайней мере для ФРС. Более того, в конце 2012 г. в условиях высокой безработицы ФРС заявила, что и далее будет уделять особое внимание борьбе с инфляцией и безработицей, продолжая поддерживать процентную ставку по федеральным фондам на уровне, близком к нулю, «…до тех пор пока уровень безработицы не стабилизируется на отметке 6,5%, а уровень инфляции в течение ближайшего года-двух не более чем на 0,5% превысит прогнозируемый комитетом долгосрочный показатель 2%. Тогда долгосрочные инфляционные ожидания также стабилизируются».

Кривая Филлипса

В 1958 г. экономист О. У. Филлипс опубликовал основополагающее исследование, посвященное описанию обратной взаимосвязи между инфляцией и безработицей. В его основе лежал анализ данных об оплате труда и уровне безработицы в Великобритании почти за сто лет. Основной вывод исследования: высоким темпам инфляции обычно сопутствует низкий уровень безработицы, и наоборот, если темпы инфляции невысоки, то уровень безработицы высок. Знаменитая кривая Филлипса, приведенная на рисунке, графически отображает взаимосвязь между безработицей и инфляцией. Конкретные параметры взаимосвязи много раз оспаривали другие ведущие экономисты (в том числе Милтон Фридман и Эдмунд Фелпс), подчеркивавшие важность инфляционных ожиданий и вероятность того, что с течением времени кривая может изменить свои очертания. Хотя политики могут добиться снижения безработицы ниже ее «естественного уровня» на какое-то время, стимулируя инфляцию за счет проведения агрессивной налоговой или монетарной политики, но через некоторое время люди адаптируются к повысившемуся уровню цен, и безработица опять вернется к ее естественному уровню (но теперь при новом уровне инфляции). «Стагфляция» в 1970-х гг. доказала, что темпы инфляции и безработицы могут расти одновременно, по крайней мере при определенных обстоятельствах.

Хотя модель Филлипса с момента ее опубликования была существенно усовершенствована, но ее модифицированная версия (которую часто называют «кривой Филлипса с поправкой на ожидания») и в наши дни остается одним из лучших образцов экономической мысли.

В главах 3 и 4 мы вернемся к вопросу, каких целей добиваются центральные банки, поднимая или снижая процентные ставки. Однако сначала давайте выясним, какие инструменты имеются в их распоряжении для достижения целей.

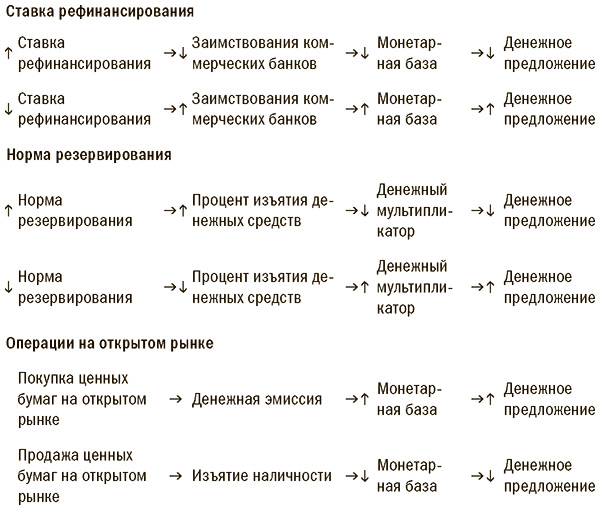

Три основных инструмента монетарной политики

Традиционно макроэкономисты выделяли три основных инструмента монетарной политики. Начнем с того, что центральный банк имеет право предоставлять коммерческим банкам кредиты под любой процент, обоснованный с их точки зрения. Процентная ставка, носящая в США название ставки рефинансирования, представляет собой один из трех инструментов монетарной политики. Снижая ставку рефинансирования, центральный банк может стимулировать коммерческие банки брать у него кредиты, поскольку впоследствии они могли бы выдавать привлеченные таким образом средства своим заемщикам уже под более высокий процент и зарабатывать прибыль. Когда коммерческие банки обращаются за кредитами, центральный банк просто проводит дополнительную эмиссию денег и выдает их в качестве льготных кредитов, увеличивая тем самым денежное предложение. А в результате действия денежного мультипликатора (обусловленного кругооборотом операций привлечения депозитов и выдачи кредитов) первоначальный прирост так называемой монетарной базы (то есть денег, эмитируемых центральным банком) рано или поздно приведет к еще большему приросту в агрегате М1 (то есть деньги в обороте плюс депозиты до востребования). Таким способом центральный банк может увеличивать денежное предложение, снижая ставку рефинансирования. И наоборот, центральный банк может уменьшить денежное предложение (или хотя бы замедлить темпы его роста), подняв ставку рефинансирования.

Еще один инструмент регулирования денежного предложения центральным банком — требования к норме резервирования банковских депозитов. Устанавливаемая центральным банком норма резервирования определяет, какую часть каждого депозита банк обязан держать в резерве (и, соответственно, не выдавать в качестве кредитов). Поскольку норма резервирования представляет собой процент изъятия денежных средств из процесса привлечения депозитов и выдачи кредитов (и поскольку денежный мультипликатор обратно пропорционален норме резервирования), ее увеличение приводит к уменьшению денежного мультипликатора и, соответственно, сокращению денежного предложения. Снижение нормы резервирования, напротив, приведет к росту денежного мультипликатора и увеличению денежного предложения. В приведенном ранее примере, где мы исходили из предположения об отсутствии других изъятий денежных средств, кроме 10%-ной нормы резервирования, денежный мультипликатор равнялся 10 (то есть 1 / 0,1). Начиная с монетарной базы 100 долл. денежное предложение М1 (включающее наличные деньги в обращении и депозиты до востребования) возрастает до 1000 долл. в результате депозитно-кредитного процесса. Если центральный банк снизит норму резервирования до 5%, то денежный мультипликатор возрастет до 20 (то есть 1 / 0,05), и М1 составит 2000 долл. Если же центральный банк повысит норму резервирования до 20%, то денежный мультипликатор упадет до 5 (то есть 1 / 0,20), и денежное предложение сократится до 500 долл. (рис. 2.5). Отсюда вывод: центральный банк может влиять на денежное предложение через денежный мультипликатор, а на него, в свою очередь, влияет корректировка нормы резервирования.

Рис. 2.5. Три инструмента монетарной политики

Наконец, третий основной инструмент монетарной политики известен под названием операций центрального банка на открытом рынке и представляет собой покупку и продажу финансовых инструментов на открытом рынке. Когда центральный банк считает, что следует увеличить денежное предложение, он выкупает государственные облигации или другие активы у частных финансовых организаций, вливая наличные деньги в экономику. Такая операция называется покупкой на открытом рынке — до тех пор, пока центральный банк ограничивается покупкой финансовых активов. Если центральный банк сочтет нужным связать избыток денежной массы на рынке (или замедлить темпы ее роста), он проводит продажи на открытом рынке, реализуя ценные бумаги финансовым организациям и тем самым изымая денежную массу из экономики.

В США операции на открытом рынке представляют собой основной инструмент, применяемый ФРС («Фед») для регулирования процентной ставки по кредитам овернайт, известной в стране под названием ставки рефинансирования. До финансового кризиса 2007–2009 гг. ФРС довольно редко прибегала к предоставлению кредитов коммерческим банкам напрямую через так называемое дисконтное окно, и в результате ставка рефинансирования приобрела символический характер, поскольку почти не использовалась в монетарной политике США. Однако в период кризиса ситуация изменилась, поскольку дисконтное окно опять заработало (правда, после окончания кризиса прямое кредитование через него резко сократилось). Норма резервирования время от времени пересматривалась, но не слишком часто. Операции на открытом рынке долгое время были — и остаются — основным способом воздействия ФРС на объем денежного предложения. Однако не стоит забывать, что основная цель операций на открытом рынке — по крайней мере в современном понимании, вне связи с некоторыми современными экспериментами вроде так называемого количественного смягчения, — в том, чтобы скорректировать процентную ставку по краткосрочным кредитам (например, ставку рефинансирования) до желаемого уровня. Когда-то общепринятый, особенно в академических кругах, тезис об использовании этого метода для приведения процентной ставки по краткосрочным кредитам к конкретному уровню (например, стабильный темп роста денежного предложения в 3,5%) ныне утратил популярность.

Теория против практики: предостережение

Размышляя о различных видах экономических взаимосвязей, анализируемых на страницах этой книги, следует помнить об одной очень важной вещи: обозначенные связи — не точное отражение действительности, а скорее, своего рода идеальная модель для сравнения. Недаром любимое выражение экономистов — ceteris paribus, или «при прочих равных условиях». Если бы все прочие факторы оставались неизменными, в то время как денежное предложение росло, мы могли бы ожидать падения процентных ставок. Но всем известно, что в реальной жизни «прочие равные условия» редко бывают действительно равными. Например, представьте, что в то самое время, когда ФРС проводила закупки на открытом рынке, чтобы увеличить денежное предложение в экономике, американцы по всей стране вдруг решили, что им следует иметь больше денег на руках: в собственных кошельках, под матрацами или на своих текущих счетах. Возможно, они неожиданно получили предупреждение о террористической атаке и сочли, что будет разумно иметь больше наличных денег на руках, даже если придется продать ряд других активов, например сберегательных сертификатов или облигаций. Так или иначе, спрос на деньги возрастет, что окажет давление на процентную ставку в сторону повышения, точно так же как возросший спрос на нефть (или любой другой товар) приведет к росту цены на нее. ФРС вполне может обнаружить, что предпринятые ею меры по увеличению денежного предложения нивелированы еще большим ростом спроса на деньги, и в результате процентная ставка растет, вместо того чтобы снижаться.

Мы привели пример, чтобы напомнить читателям: описанные в этой книге (а также во многих других учебниках по экономике) экономические взаимосвязи — отнюдь не непреложные законы природы. Наоборот, на практике они постоянно нарушаются. Если вы ознакомитесь с данными об объеме денежного предложения и процентных ставках в любой стране мира за достаточно продолжительный период, то наверняка найдете немало примеров, когда процентные ставки растут при увеличивающемся денежном предложении или падают, несмотря на замедление темпов роста денежной массы. То есть они ведут себя противоположно тому, как должны были бы, судя по написанному в учебниках по экономике. Однако это не значит, что их изучение не имеет смысла. Совсем не значит. Только научившись понимать базовые экономические закономерности, можно выявить отклонения от правил и, что еще важнее, сформулировать обоснованные объяснения их причин.