Заключение

Подведение итогов

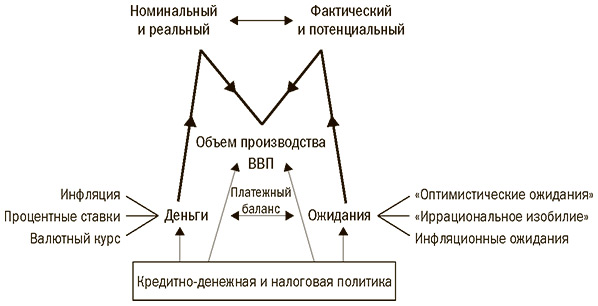

Мы, несомненно, проделали большую работу. Чтобы упорядочить изученный материал, имеет смысл еще раз вернуться к трем базовым категориям макроэкономики, рассмотренным в : объему производства, деньгам и ожиданиям. Они, а также некоторые ключевые взаимосвязи между ними представлены на рис. З.1 в графическом виде.

Рис. З.1. Основные категории макроэкономики

Объем производства

Объем производства, ключевое понятие макроэкономики, представляет собой всю совокупность произведенных товаров. Объем производства страны (или, точнее, объем производства на душу населения) определяет уровень ее благосостояния. Наиболее типичный показатель национального объема производства — валовый внутренний продукт, или ВВП. Номинальный ВВП отражает общую валовую стоимость — по текущим рыночным ценам — всех конечных продуктов, произведенных в стране в течение данного года. Хотя страна может в течение какого-то времени потреблять больше, чем она производит, но ей необходимо импортировать больше товаров, чем она экспортирует, а также производить заимствования за рубежом, чтобы покрыть разницу между потреблением и производством. Все международные транзакции учитываются в платежном балансе страны.

Деньги

Деньги играют ключевую роль в обеспечении обмена товаров в экономике. Они также влияют на целый ряд других важных экономических показателей, включая процентные ставки, валютный курс и совокупный уровень цен (инфляцию). В целом считается, что рост денежного предложения способствует снижению процентных ставок, падению курса валюты и повышению совокупного уровня цен.

Когда уровень цен растет, то номинальные экономические показатели растут, хотя их реальные значения остаются на прежнем уровне. Номинальные показатели (такие, как номинальный ВВП или номинальная заработная плата) измеряются в текущих рыночных ценах, в то время как реальные показатели (такие, как реальный ВВП или реальная заработная плата) измеряются в постоянных ценах, а значит, отражают реальное количество товаров с учетом корректировок на уровень инфляции. Например, рост реального ВВП на 5% означает, что объем производства — то есть показатель, наиболее важный в глазах экономистов, — увеличился на 5% независимо от темпов инфляции. Хотя инфляция сама по себе зависит от множества разнообразных факторов, но самый важный из них, безусловно, денежная масса.

По сути, именно потому, что деньги играют такую важную роль в экономике, правительства во всем мире считаются непосредственно ответственными за контроль объема денежного предложения, и обычно они делегируют ответственность независимым центральным банкам. Хотя последние не в силах полностью контролировать денежное предложение (значительная его часть создается частными коммерческими банками путем открытия текущих счетов), но их влияние на этот параметр очень велико — например, через определение объема необходимой денежной эмиссии. Центральные банки влияют на денежное предложение посредством таких основных инструментов, как учетная ставка, норма обязательного резервирования и операции с ценными бумагами на открытом рынке. В США почти вся кредитно-денежная политика осуществляется за счет операций на открытом рынке. Они включают покупку и продажу государственных казначейских облигаций на вторичном рынке. Проводя операции с ценными бумагами на открытом рынке (соответственно увеличивающие или сокращающие объем денежного предложения), центральный банк может эффективно влиять на процентную ставку по краткосрочным кредитам. Она долгое время считалась основным инструментом современной кредитно-денежной политики. В годы после финансового кризиса 2007–2009 гг. ФРС стремилась влиять также и на долгосрочную процентную ставку, закупая ряд долгосрочных финансовых инструментов (например, ценных бумаг, обеспеченных ипотечными кредитами) и проводя политику, известную под названием «количественного смягчения». Эта нетрадиционная политика по-прежнему остается весьма дискуссионной, и даже специалисты по денежно-кредитной политике не могут прийти к согласию по вопросу, была она успешной или провальной.

Реализуя свою кредитно-денежную политику, центральные банки обычно преследуют одновременно несколько целей. Они стремятся поддержать максимально возможные темпы устойчивого экономического роста; они надеются удержать безработицу на минимально возможном уровне; они рассчитывают поддерживать стабильный валютный курс; они хотят сохранять обоснованный уровень процентных ставок (то есть такой, чтобы не препятствовать инвестициям), а также низкий уровень инфляции. Хотя в идеале центральный банк хотел бы достичь всех целей одновременно, но сейчас достигнут общий консенсус по вопросу, что первостепенная цель — стабилизация общего уровня цен. Для ее достижения существует несколько стратегий, и одна из них — это инфляционное таргетирование, требующее от центрального банка подъема процентных ставок (путем постепенного сокращения денежного предложения), если темпы инфляции превышают заданный уровень, например 2%, или их снижения (путем наращивания денежного предложения), если инфляция снижается ниже заданного уровня.

Хотя, с точки зрения большинства специалистов по кредитно-денежной политике, инфляционное таргетирование остается предпочтительной стратегией, финансовый кризис 2007–2009 гг. напомнил им, что не меньшего внимания требует и поддержание финансовой стабильности. Действительно, когда обе цели — стабильность уровня цен и финансовая стабильность — во время кризиса быстро вошли в противоречие друг с другом, то ФРС со всей очевидностью заявила, что финансовая стабильность имеет приоритет. В дополнение ко всему прочему медленный рост рабочих мест в послекризисный период заставил ФРС в конце 2012 г. включить в список своих приоритетов поддержание безработицы на низком уровне (в частности, было установлено, что верхний предел уровня безработицы составляет 6,5%). Важно отметить, что ФРС также заявила, что достижение цели возможно только при условии сохранения инфляции на уровне не выше 2%.

Ожидания

Наконец, во всех аспектах макроэкономики большую роль играют ожидания, причем эта роль может быть как положительной, так и отрицательной. Как мы уже убедились, ожидания в буквальном смысле могут править реальностью, особенно в краткосрочной перспективе. Если население и бизнес ожидают ускорения темпов инфляции, они могут подтолкнуть ее, превентивно требуя повышения заработной платы и повышая цены. Если валютные трейдеры массово продают доллары, ожидая падения их курса, то такое поведение в большинстве случаев приведет к немедленной реализации их ожиданий. То же самое справедливо и для процентных ставок. Если брокеры ожидают, что процентная ставка будет расти, то будут невольно способствовать ее действительному повышению в долгосрочном аспекте, продавая облигации в надежде уменьшить свои потери.

Негативные ожидания могут оказаться особенно эффективными, если охватывают экономику в целом. Если менеджеры как социальная группа внезапно проникаются пессимизмом по поводу спроса на продукты их компаний в будущем, то их мрачные прогнозы могут стать самоисполняющимися. Возможно, они решат подготовиться к грядущим тяжелым временам, закрывая инвестиционные проекты и увольняя сотрудников, что само по себе приводит к сокращению спроса. С этой точки зрения, мультипликатор доходов Кейнса может сработать в обратную сторону, поскольку, столкнувшись с падением спроса, потребители и менеджеры еще более сокращают свое потребление и инвестиции, создавая для экономики потенциальную возможность сорваться в катастрофическую нисходящую спираль. Если это случается, то реальный ВВП снижается даже ниже уровня потенциального ВВП, поскольку многие производственные ресурсы (включая трудовые ресурсы и основные средства) изымаются из производственного процесса. Реальный ВВП падает, безработица растет, а цены снижаются. (И наоборот, если люди испытывают чрезмерный оптимизм касательно своего экономического будущего, то ожидания могут разогнать спрос далеко за пределы реальных производственных возможностей, экономика перегреется, и темпы инфляции резко ускорятся — и все из-за иррационально завышенных ожиданий.)

Ключевые понятия, разнообразные применения: от владельцев молочных ферм до наций-должников

Безусловно, читатели заметили, что многие примеры в книге — как, например, в , когда фермер Билл одалживает 10 коров фермеру Тому, — искусственно сконструированы. Но поскольку они отражают реальные глубинные проблемы и вопросы экономики, то могут все равно оказаться полезными читателям, поскольку тем более важно разобраться в экономических явлениях реального мира.

В нашем примере с молочной фермой Билл одолжил Тому 10 коров в начале года, а Том обещал вернуть долг деньгами и вдобавок выплатить 10% годовых. Поскольку первоначально цена коров составляла 1000 долл. за каждую, Том согласился выплатить в конце года 11 000 долл. (то есть первоначальную стоимость 10 коров плюс стоимость еще одной в качестве процентов). Проблема возникла, когда стоимость коров возросла на 10%; это означало, что Билл теперь на возвращенную сумму мог купить только 10, а не 11 коров. Хотя пример был полезен для иллюстрации различий между реальной и номинальной процентной ставкой, но читатели могли, пожалуй, счесть его совершенно нереальным. В конце концов, разве займы выдаются и возвращаются не в денежной форме? Когда вам в последний раз доводилось слышать о займе, выданном товарами, а вернувшемся в долларах?

Но, как оказалось, пример вовсе не такой нереалистичный, каким может показаться. По сути дела, дефицит торгового баланса США спровоцирован именно таким видом займа. Например, рассмотрим дефицит торгового баланса США в отношениях с Китаем. Каждый год Китай экспортирует в США больше продуктов (скажем, электроники и одежды), чем ввозит обратно. Разница, в натуральном виде состоящая из реальных продуктов (реального объема производства), по сути дела, одалживается США. В обмен Китай получает финансовые активы США и обещает в будущем оплатить их в долларах. Как и первоначальный владелец молочной фермы из нашего примера, Китай одалживает реальный объем производства в обмен на обещание вернуть соответствующую сумму в долларах. В идеальном случае, поскольку полученные Китаем финансовые активы генерируют хотя бы какие-то проценты и дивиденды (опять-таки в долларах), то возвращенные доллары в будущем предоставят Китаю контроль за еще большим объемом производства в будущем. Точно так же владелец молочной фермы из нашего примера собирался купить на возвращенные деньги 11 коров — на одну больше, чем он одалживал. Однако у Китая могут появиться проблемы, если в период между получением и возвратом займа цены в США могут возрасти (то есть в США наберет темпы инфляция). Тогда в конечном счете Китай будет контролировать даже меньше товаров, чем ожидал (иными словами, после того как цены на коров повысятся, владелец молочной фермы весьма удивился, что может теперь купить только 10, а не 11 коров на возвращенную сумму займа и процентов). Конечно, риски ценовой инфляции испытывают не одни только владельцы молочных ферм. Они очень важны для должников и заимодавцев, включая ситуации, когда в роли должников выступают государства в разных уголках мира.

Это всего лишь один пример, но можно привести бесчисленное множество других, весьма похожих. Если относиться к принципам макроэкономики внимательно, то они помогут глубже разобраться в экономических и предпринимательских проблемах, как национальных, так и глобальных.

В определенном смысле одна из основных задач макроэкономической политики состоит в управлении ожиданиями. Во времена Великой депрессии, когда реальный ВВП резко упал, а безработица приняла угрожающие масштабы, английский экономист Джон Мейнард Кейнс рекомендовал резко увеличить расходы государственного бюджета (экспансионистская налоговая политика), чтобы переломить неблагоприятные тенденции. С его точки зрения, большой дефицит государственного бюджета создает новый спрос на товары, а это, в свою очередь, заставит население изменить свои ожидания на более позитивные. По мере того как обычные граждане и менеджеры проникаются уверенностью в будущем, они увеличивают собственные расходы и тем самым заставляют экономику двигаться по виртуальной восходящей спирали, постепенно возвращаясь к жизни. (Вообще говоря, политики из правительства могли бы охлаждать чрезмерно «перегретые» ожидания на этапе бума, сводя государственный бюджет с профицитом, а значит, сокращая спрос. Однако на практике стратегическое манипулирование бюджетным профицитом встречается весьма редко.)

Ожидания занимают центральное место не только в налоговой, но и в кредитно-финансовой политике. Демонстрируя неуклонную решимость побороть инфляцию, как только ее темпы поднимаются выше заданного значения, центральные банки могут бороться с инфляционными ожиданиями, уменьшая тем самым вероятность того, что в будущем придется применить свое антиинфляционное оружие на практике. Естественно, то же можно сказать и о контроле дефляции. Если чиновники центрального банка максимально твердо заявят, что готовы эффективно реагировать даже на небольшое падение общего уровня цен, то вряд ли у населения сформируются дефляционные ожидания, а значит, вряд ли в экономике начнутся дефляционные процессы.

Что может и чего не может макроэкономика

Не подлежит сомнению тот факт, что макроэкономисты могли бы многое рассказать об окружающем нас мире. В то же время очень важно помнить, что макроэкономика — не точная наука. Слишком свято уверовать в то, что кто-то лучше всех понимает, как работают макроэкономические механизмы, не менее опасно, чем проникнуться избыточной уверенностью в чьих-то персональных экономических перспективах или экономических перспективах государства в целом. Экономические взаимозависимости, безупречные с теоретической точки зрения, далеко не всегда столь же безупречно работают на практике. Приведем лишь два примера: процентные ставки не всегда падают в случае сокращения объема денежного предложения; стагнирующая экономика не всегда демонстрирует тенденцию к росту при росте государственных расходов и увеличении дефицита государственного бюджета.

Но если так, то зачем вообще изучать макроэкономику? Если сформулировать коротко, то ответ будет примерно следующим: макроэкономическая теория дает нам критерий для сравнения и оценки того, что происходит в действительности, а в более широком смысле — ключ к пониманию экономических событий. Когда общепризнанные экономические взаимосвязи на практике не действуют (скажем, процентные ставки растут, невзирая на рост денежной массы в обращении), то знание основ макроэкономики поможет поставить правильные вопросы, а возможно, определить, какой именно фактор или факторы вызывают такое отклонение от правил.

К сожалению, некоторые изучающие макроэкономику студенты так свято уверены в справедливости утверждений, почерпнутых из учебников, что отказываются признавать существование отклонений от них в реальной жизни. Ведь куда проще считать, что изложенные в учебниках правила святы и нерушимы. Такого рода самоуверенность (или узость мышления) становится настоящим несчастьем для общества, когда распространяется и на сферу принятия политиками макроэкономических решений. Политик, уверенный, что он точно знает, как экономика отреагирует на те или иные стимулы, действительно очень опасен для своей же страны.

Но есть и хорошая новость: если подойти к принципам макроэкономики рационально — что включает анализ взаимосвязей между объемом производства, деньгами и ожиданиями, — то они окажутся весьма полезными. Конечно, фигурально выражаясь, в небольшой книге мы сумели только поскрести по поверхности макроэкономических знаний. Но если вы проявите любознательность, то заметите, что базовые принципы и взаимосвязи, проанализированные в книге, проливают свет на удивительно широкий круг экономических явлений. Многие из них формируют деловую среду и — более конкретно — влияют на риски и преимущества решений, ежедневно принимаемых каждым из нас, включая и управленцев.